世界の医療自動化ツール市場(2025 – 2033):製品種類別、導入形態別、用途別、エンドユーザー別、地域別分析レポート

市場概要

医療自動化ツール市場規模

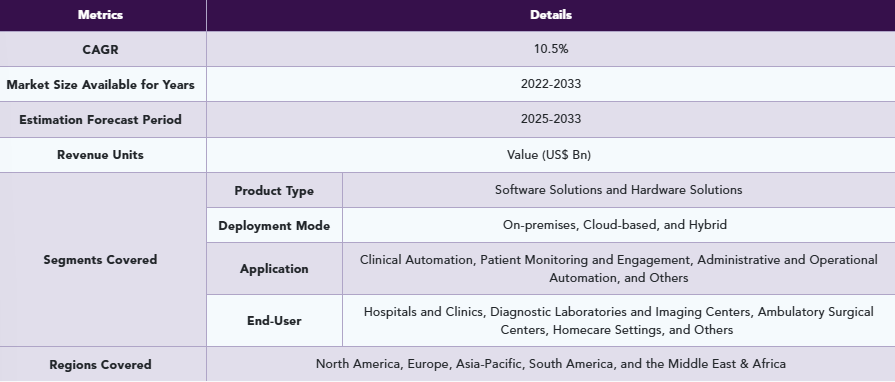

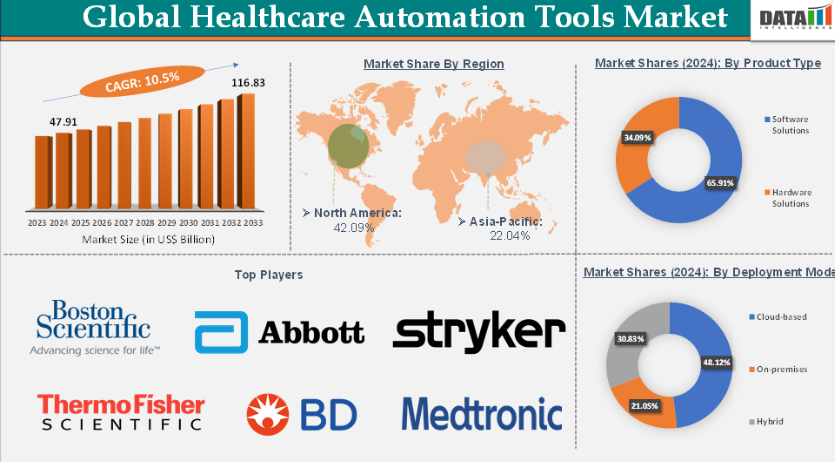

医療自動化ツール市場規模は2024年に479億1,000万米ドルに達し、2033年までに1,168億3,000万米ドルに達すると予測されています。2025年から2033年の予測期間において、年平均成長率(CAGR)10.5%で成長すると見込まれています。

医療自動化ツール市場概要

世界の医療自動化ツール市場は、技術進歩、業務効率化への需要増加、患者アウトカム改善の必要性により、著しい成長を遂げている。AIとロボティクスの進歩により、より高度で効率的な医療提供システムが実現され、市場の持続的成長が見込まれる。遠隔医療、診断、管理業務への自動化導入は、患者ケアと業務効率をさらに向上させると期待される。

自動化は医療従事者の事務負担を大幅に軽減します。医療機関はデータ入力、請求処理、予約管理などの反復業務を自動化することで、時間と人件費を節約できます。例えばある医療機関は、紙ベースの業務を自動化したことで月4,000ドル以上のコスト削減を実現したと報告しています。さらに、業務効率化のための自動化への明確な傾向が見られ、米国の医療提供者の半数が今後3年以内にロボティックプロセスオートメーション(RPA)技術の導入を希望しています。

医療自動化ツール市場の動向:推進要因と抑制要因

遠隔医療と遠隔患者モニタリングの普及拡大が、医療自動化ツール市場の成長を大きく牽引している

高齢化、慢性疾患管理の効率化ニーズ、患者中心ケアの重要性増大により、遠隔医療と遠隔患者モニタリング(RPM)が近年普及。COVID-19パンデミックはこれらの技術導入を加速させ、困難な状況下での医療アクセス確保における価値を浮き彫りにした。これにより遠隔医療・遠隔患者モニタリングの採用が市場成長を牽引している。

例えば、米国疾病予防管理センター(CDC)によると、専門医の相当な割合(27.4%)が、患者診察の50%以上を遠隔医療で行っており、これはプライマリケア医や外科専門医と比較して高い割合である。プライマリケア医(76.7%)と専門医(73.1%)の大半は、遠隔医療相談時に対面時と同等の質の高い治療を提供できると報告した一方、外科専門医の約半数(50.6%)が同様の能力を報告した。

RPMと遠隔医療はいずれも自動化されたデータ分析を活用し、医療従事者が膨大な患者データから貴重な知見を抽出することを可能にする。これらの自動化システムは、傾向や異常、予測分析を探し出し、積極的かつ予防的な治療を支援します。

例えば、FDA承認の携帯型心電図装置AliveCor KardiaMobileは、患者の心拍数とリズムをリアルタイムで監視し、このデータを医療専門家に送信します。自動分析が異常を発見する可能性は、心臓専門医が研究するための材料となり、早期診断と継続的な疾病管理を促進します。

データプライバシーとセキュリティ上の懸念が、医療自動化ツール市場の妨げとなっている

自動化された医療システムは、サイバー攻撃に対して脆弱なクラウドストレージ、AI、IoTデバイスに依存することが多い。侵害が発生すると、病歴、検査結果、個人識別子などの機密性の高い健康データが漏洩する可能性がある。例えば、HIPAAジャーナルによると、2024年には2億7677万5457人の保護対象健康情報が漏洩または盗難に遭った。これは1日平均75万8288件の記録に相当する。2025年3月には、医療データ侵害により1,754,097人の保護対象健康情報が漏洩、盗難、または不正開示された。

主要企業・市場シェア

医療自動化ツール市場セグメント分析

世界の医療自動化ツール市場は、製品タイプ、導入形態、用途、エンドユーザー、地域に基づいてセグメント化されている。

製品タイプセグメントにおけるソフトウェアソリューションは、2024年に医療自動化ツール市場で65.91%のシェアを占めると予測される

ソフトウェアソリューションカテゴリーは、その柔軟性、拡張性、および幅広い医療業務や臨床プロセスを解決する能力により、市場を支配する可能性が高い。ハードウェアが専門的で高価な機器を頻繁に必要とするのとは異なり、ソフトウェアソリューションは既存システムに統合可能であり、医療従事者は初期費用を抑え、インフラ調整を最小限に抑えながら多様な業務を自動化できる。

ソフトウェアソリューションは高度なカスタマイズ性を有し、管理業務、臨床意思決定支援、患者対応、データ分析など幅広い医療用途に適応可能である。ソフトウェアソリューションへの高い需要を受け、複数の主要市場プレイヤーがソフトウェア自動化ソリューションの提供に注力しており、これがセグメントの成長をさらに加速させています。

例えば、2025年5月には、医療AI分野のリーディングカンパニーであるInnovaccer Inc.が、組織がデータの真の価値を解き放ち、AI主導の変革を加速させることを支援する医療インテリジェンスプラットフォーム「Innovaccer Gravity」を発表しました。Innovaccer Gravityは、医療企業のデータをシームレスに統合し、クロスドメインインテリジェンスを実現するとともに、総所有コスト(TCO)を削減しながら、より迅速な投資利益率(ROI)を達成します。

さらに、2024年6月にはKeragonがステルスモードから正式にサービスを開始しました。同社は、米国医療業界向けに特別に設計された初のノーコードワークフロー自動化プラットフォームであると述べています。現在、全米50州の診療所・クリニックから急成長中のデジタルヘルススタートアップ、病院、NASDAQ上場企業まで幅広く利用されている。本プラットフォームは、医療従事者が使用する各種主要ソフトウェア(EHR、医療CRM、AI医療記録作成ツール、予約管理・請求ソフトなど)の即時連携を実現。組み込みのパーソナライズドAIアシスタントにより、煩雑さを軽減しつつ迅速な自動化を推進する。

医療自動化ツール市場 地域別分析

北米は2024年に42.09%のシェアで世界医療自動化ツール市場を支配すると予測される

北米地域は、強固な技術インフラ、医療分野におけるロボティクスとAIの高い導入率、主要市場プレイヤーの存在、頻繁な製品リリースにより、最大の市場シェアを占めると予想される。北米、特に米国は、高度に確立された医療ITおよび技術インフラを有しており、現代的な自動化技術の容易な導入を可能にしています。同地域の強力なインターネットアクセス、電子健康記録(EHR)の普及、確立された遠隔医療ネットワークは、医療施設が自動化技術を導入することを容易にしています。

この地域は、特に外科用ロボット、診断、臨床意思決定支援において、医療分野でのロボティクスと人工知能(AI)の利用の最先端に位置しています。病院では手術の精度向上、診断の正確性向上、患者モニタリング強化のためにロボティクスとAIが広く活用されている。主要市場プレイヤーの存在が先進的なAI自動化プラットフォームの開発を通じて市場成長を加速させている。

例えば2025年5月、医療効率化向け自動化・インサイトプラットフォーム「Smarter Technologies」は業界初のAI搭載収益管理プラットフォームを発表。病院や医療システムが管理業務フローを最適化し財務実績を強化することを支援する。

アクセス・ヘルスケアは、米国を拠点とする主要医療機関の多くと提携する収益サイクル管理(RCM)業務・サービス分野のリーディングカンパニーである。スマーターDxは収益健全性向け独自臨床AIの主要プロバイダーであり、ソートフル.aiはAI搭載ビジネス・収益サイクル自動化プラットフォームのトップ企業である。

アジア太平洋地域は医療自動化ツール市場で最も急速に成長しており、市場シェアの22.04%を占めている

アジア太平洋地域、特に日本は、人口動態、技術、政策主導の要因が強力に融合した結果、世界の医療自動化ツール市場で最も成長が速い地域として台頭している。日本政府は「Society 5.0」構想のもと、医療効率化を含む社会的課題解決のため、AI・ロボティクス・ビッグデータを統合する国家ビジョンとして医療自動化を積極的に推進しています。

日本は強力な研究開発能力と先進的なデジタルインフラを有し、AI診断・医療用ロボット・ウェアラブル健康技術など最先端自動化ツールの迅速な開発・導入を可能にしています。

ヘルスケア自動化ツール市場のトップ企業

ヘルスケア自動化ツール市場のトップ企業には、Medtronic、Stryker、Smith+Nephew、Koninklijke Philips N.V.、Thermo Fisher Scientific Inc.、Boston Scientific Corporation、BD、Ethicon, Inc.、Cisco Systems, Inc.、Abbott などがあります。

ヘルスケア自動化ツール市場の主な動向

2025年4月、Elumina Health Inc. は、Basis EHR に AI ベースの患者リスクトリアージ機能を導入しました。Basis EHR は AI を活用して、人口統計および医療データに基づいて、入院のリスクが高い在宅医療患者を特定します。これにより、臨床医はリスクの高い患者をより厳密に監視し、入院を減らすことができます。Basis EHR は AI オートメーションを使用して臨床文書作成の作業負荷を軽減するため、医療スタッフは患者の医療活動により注意を向けることができます。

2025年3月、主要なエンタープライズ自動化・AIソフトウェア企業であるUiPathは、主要な電子カルテ(EMR)プラットフォーム企業と新たなグローバルコンサルティング契約を締結し、16の新規国における顧客向けプロフェッショナルサービスプログラムを加速すると発表した。本契約により、UiPathは医療機関向けプロフェッショナルサービス能力を大幅に拡大し、顧客およびパートナーがこのEMRプラットフォームにアクセスするプロセスをより迅速かつシームレスにする。

2025年4月、ハネウェルは人工知能(AI)支援型のクラウドネイティブプラットフォーム「TrackWise Manufacturing」を発表。ライフサイエンス企業が業務の管理・自動化・デジタル化を行う方法を変革することを目的としている。

2024年10月、マイクロソフトは新たな医療データおよび人工知能ツール群を発表。医療画像モデル群、医療エージェントサービス、看護師向け自動文書化ソリューションを含む。これらのツールは医療機関がAIアプリケーションを迅速に構築し、医療従事者の行政業務負担(業界の燃え尽き症候群の主要因)を軽減することを目的とする。

2024年10月、Visionet Venturesは環境AIを活用し医療文書作成を効率化、医療従事者と患者の体験を向上させる革新的な臨床ケアアプリケーションをリリースした。Retetaは単なる文書化・プロセスの自動化を超え、医療従事者に医療の喜びを取り戻し、医療分野におけるAIの可能性の限界を押し広げることを目指している。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的示唆

- 主な動向と将来予測

- 製品タイプ別スニペット

- 導入モード別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 遠隔医療および遠隔患者モニタリングの導入拡大

- 患者転帰と医療品質の向上に対する需要の高まり

- 臨床現場におけるAI搭載アンビエントインテリジェンス

- 抑制要因

- データプライバシーとセキュリティへの懸念

- 医療システム間の標準化不足

- ワークフロー混乱による臨床現場の抵抗

- 機会

- デジタル化推進による新興市場への拡大

- AIを活用した臨床試験の自動化

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大規模のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新動向とブレークスルー

- 規制と償還の環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格変動

- 市場リーダーとパイオニア

- 医療自動化ツール市場:製品タイプ別

- はじめに

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 製品タイプ別市場魅力度指数

- ソフトウェアソリューション*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 電子健康記録(EHR)

- 診療管理ソフトウェア

- 臨床意思決定支援システム(CDSS)

- ロボティックプロセスオートメーションソフトウェア

- その他

- ハードウェアソリューション

- ロボット手術システム

- 自動調剤システム

- 患者モニタリングデバイス

- ウェアラブル健康デバイス

- はじめに

- 医療自動化ツール市場、導入モード別

- 概要

- 市場規模分析および前年比成長率分析(%)、導入モード別

- 市場魅力度指数、導入モード別

- オンプレミス*

- 概要

- 市場規模分析および前年比成長率分析(%)

- クラウドベース

- ハイブリッド

- 概要

- 医療自動化ツール市場、用途別

- 導入

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 臨床自動化*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 診断・画像診断

- 外科

- 検査室

- その他

- 患者モニタリング・エンゲージメント

- 遠隔患者モニタリング

- 患者ポータル

- 遠隔医療・テレヘルス

- その他

- 管理・業務自動化

- 患者予約・受付

- スタッフ管理

- その他

- その他

- 導入

- エンドユーザー別 医療自動化ツール市場

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院および診療所*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 診断検査室および画像診断センター

- 外来手術センター

- 在宅医療環境

- その他

- はじめに

- 医療自動化ツール市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 導入形態別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、導入モード別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 導入モード別市場規模分析および前年比成長率分析(%)

- アプリケーション別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 導入モード別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 導入モード別市場規模分析および前年比成長率分析(%)

- アプリケーション別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、地域別

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- メドトロニック*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- メドトロニック*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な開発

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

- ストライカー

- スミス・アンド・ネフュー

- Koninklijke Philips N.V.

- サーモフィッシャーサイエンティフィック社

- ボストン・サイエンティフィック社

- BD

- エシコン社

- シスコシステムズ社

- アボット社(*リストは完全なものではありません)

- 企業収益

- 前提条件および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: MD8708

- 世界の先進HDPE樹脂市場(2026年~2033年):製品別(メタロセン系HDPE、バイモーダルHDPE、マルチモーダルHDPE)、用途別(メタロセン系HDPE用、バイモーダルHDPE用)、地域別

- 世界の地熱掘削ビット市場・予測 2025-2034

- 両側人工内耳の世界市場2025:メーカー別、地域別、タイプ・用途別

- メタンスルホン酸ピリジンの世界市場

- AI SDRの世界市場規模は2030年までにCAGR 29.5%で拡大する見通し

- ビスマレイミド(BMI)樹脂の中国市場:ビスマレイミド(BMI)樹脂パウダー、ビスマレイミド(BMI)樹脂溶液

- USBウェブカメラ市場2025年(世界主要地域と日本市場規模を掲載):USB 2.0、USB 3.0

- 太陽電池

- ブチルパラベン(CAS 94-26-8)の世界市場2019年~2024年、予測(~2029年)

- N-メチル尿素-d6(CAS 56683-43-3)の世界市場2019年~2024年、予測(~2029年)

- 医療用シャワーチェア市場2025年(世界主要地域と日本市場規模を掲載):車輪なしシャワーチェア、車輪付きシャワーチェア

- セルフピアシングリベット(SPR)システム市場2025年(世界主要地域と日本市場規模を掲載):コード付き、コードレス