ハードウェア・イン・ザ・ループの世界市場規模は2030年までにCAGR 10.1%で拡大する見通し

市場概要

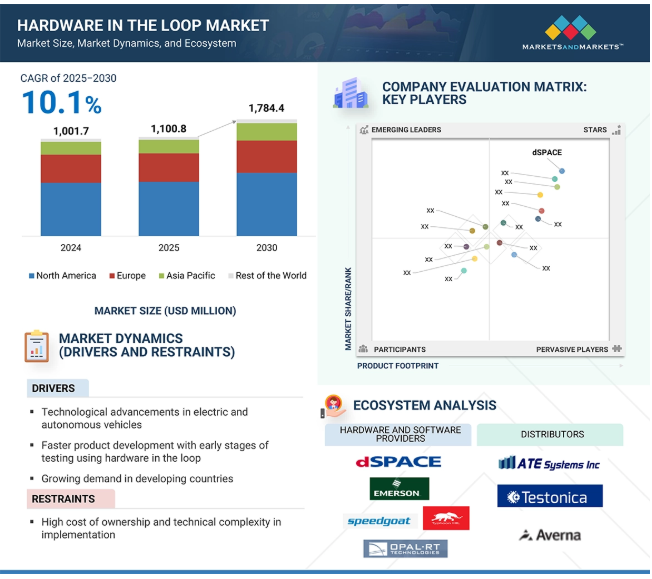

HIL(Hardware in the Loop)市場は、2025年の11億80万米ドルから2030年には17億8440万米ドルまで、年平均成長率10.1%で成長すると予測されています。

HIL(Hardware in the Loop)市場は、主に電気自動車、自律走行システム、航空宇宙、産業オートメーションなどのアプリケーションにおける高度なテストニーズの高まりにより、急速に発展しています。組込みシステムが複雑化し、高速で安価な検証に対する需要が高まるにつれて、HILシステムのニーズも拡大し続けるでしょう。パワーエレクトロニクス、自動車用ECU、ロボットなどの分野が市場の成長に拍車をかけるでしょう。HILシステムは、ISO 26262やDO-178C準拠のような政府規格やインセンティブ、クリーンエネルギーやEVのための資金増加によってもプラスの影響を受けるでしょう。

DRIVER:HIL(Hardware in the Loop)を利用した早期テストによる製品開発の迅速化

自動車、航空宇宙、防衛、半導体、エネルギーなどの多くの電子業界では、電子制御が製品の重要な部分を占める製品開発段階で利用される期間の短縮に継続的に取り組んでいます。Vサイクルなどのモデルベース設計技術は、製品の開発段階で制御システムの開発をスピードアップするために企業によって実装されています。ループ内のハードウェアは、制御システムのVサイクル製品開発の最終段階で使用されます。制御システムの開発中、メーカーは組み込みコントローラ上で制御システムソフトウェアをテストし、コントローラとハードウェア・イン・ザ・ループの互換性をテストすることができます。これはラピッド・コントロール・プロトタイピングとも呼ばれ、製品開発の初期段階で制御システムのテストと修正を行い、最適な制御システムを開発するもので、制御ソフトウェアを開発するために実機やプラントを使用する必要はありません。日本の自動車メーカーであるSUBARUは、ナショナルインスツルメンツ社のハードウェア・イン・ザ・ループ・システムをEVのテストに使用していました。テストコースや公道で車両をテストしている間、同社は予測できない天候や変動する路面などの課題に直面しました。ハードウェア・イン・ザ・ループ・テスト・システムを使用して路面状況をシミュレートした結果、テストベンチのセットアップが14日間で完了し、EVテストの開発期間が90%短縮されました。また、代替のテストソリューションと比較して、購入コストを33%削減することができました。

制約:高い所有コストと実装の技術的複雑さ

HIL(Hardware-in-the-Loop)の使用は、主に、システムの複数の変数と機能ブロックに依存する有効な数学モデルの構築という課題のために、困難なプロセスです。マイクログリッド、航空機システム、自動車環境シミュレーションなど、より複雑な運用コンセプトでは、大量のデータを処理し、性能を再現できるハードウェアが必要となります。そのため、高性能なリアルタイムシミュレーションアプリケーションや、シミュレーションモデルを実行するためのラックマウントコンピューティングシステムなどのハードウェアプラットフォームに大規模な投資を行う必要があります。メーカーにとって、HILテストのセットアップを作成することは、ハードウェアの取得だけでなく、複雑なシミュレーションプログラムの作成も含め、コントローラのHILテストに高いコストを伴います。より高度な組込みコントローラ設計への移行に伴い、検証、妥当性確認、保証に向けた継続的な動きの中で、モデルのテストに適合し、より能力の高いHILシステムの必要性が高まっています。

可能性:パワーエレクトロニクスや産業用ロボットなどの新しいアプリケーション分野での採用

HIL(Hardware-in-the-Loop)テストは、システムの複雑化と機能性の向上により、高度なテストの必要性が高まっている自動車産業や航空宇宙産業で主に使用されています。自動車業界では、最新の自動車は継続的にベンチマークを引き上げており、制御システムを検証する前にHILシステムの複雑性を追加する必要があります。航空宇宙分野では、飛行制御システムの検証および妥当性確認にHILが不可欠です。このような場合、物理試験を実施すると装置や人命へのリスクが懸念されます。シミュレーションは、より安全で信頼性の高いオプションです。最近では、HILテストはパワーエレクトロニクスの分野にも広がり、電力網の動作、安定性、故障評価をテストするようになっています。さらに最近では、ロボット工学の分野でも、複雑なロボットコントローラをテストするための有効なソリューションとしてHILが認識されています。多くの産業で厳格な安全規格への準拠に対する要求が高まっており、新たな市場成長を通じてHILソリューションの採用が加速しています。

課題:投資への消極性

HIL(Hardware-in-the-Loop)テストは、強力で継続的に発展している技術ですが、利用できるようになってからまだ数十年しか経っていません。HILの登場は比較的新しく、設置、リアルタイム・シミュレータ、ラック・システムの購入、複雑なシミュレーション・モデルのセットアップにかかる膨大な初期コストも加わって、多くのメーカーがHILの採用を敬遠しています。技術的な専門知識が必要であり、HILシステムの開発と運用には高額なフロントエンド投資が必要となるため、通常、企業はこの手法を社内で採用することを敬遠します。市場の成長を妨げている2つ目の理由は、HILテストの長期的なメリットに対する全体的な認識不足です。ほとんどのメーカーは、HILが開発の初期段階で設計の欠陥やシステムのバグを特定することにより、開発コストと開発期間を大幅に削減し、それによってコストのかかる後の修正を排除できることをまだ認識していません。この知識のギャップが、HILの普及を妨げる最大の要因となっています。そのため、HILテストに自社で投資する代わりに、サードパーティのサービス・プロバイダーに委託するメーカーが増えています。これらのサードパーティ・テスト・ハウスは、組込みシステムの精度と安全性を犠牲にすることなく、メーカーの負担を軽減する、カスタマイズされたHILソリューションと専門知識を提供します。

主要企業・市場シェア

ハードウェア・イン・ザ・ループ市場のエコシステムには、ハードウェアとソフトウェアのプロバイダー、ディストリビューター、潜在顧客が含まれます。ハードウェアとソフトウェアには、dSPACE(ドイツ)、Emerson Electric Co.(アメリカ)、OPAL-RT Technologies(カナダ)などの企業が含まれます。ディストリビュータには、ATE Systems Inc.(アメリカ)、Testonica(エストニア)などの企業が含まれます。エコシステムの次の部分には、潜在顧客が含まれます。業種別では、自動車業界ではテスラ(アメリカ)やフォード(アメリカ)などが潜在顧客として挙げられます。航空宇宙分野では、ボーイング(アメリカ)、エアバス(フランス)などが主要顧客。

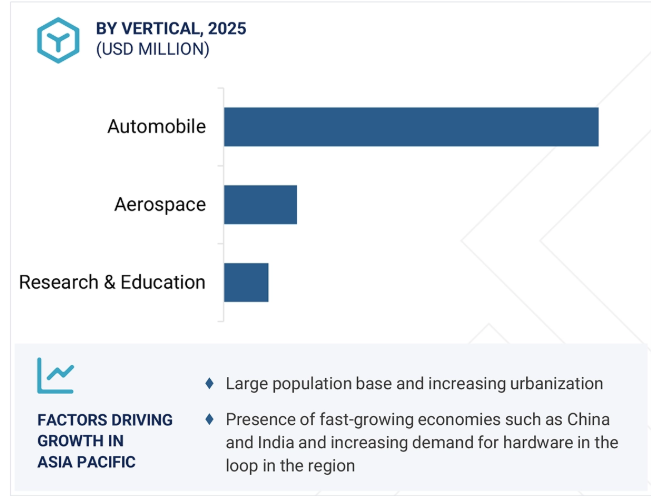

垂直分野別では、自動車分野が予測期間中に最大の市場シェアを占める見込み。

自動車産業は、電子制御ユニット(ECU)の改善、市場投入までの時間短縮、自動車規格への適合のために、HIL(Hardware-in-the-Loop)技術の利用が増加していることから、HIL市場で重要な位置を占めると予想されます。自動車部門が電気自動車(EV)や自律走行システムに関連する新技術を採用するにつれて、バッテリー管理システム(BMS)、コンピュータビジョン、LiDAR、その他のセンサーシステムなどの重要なコンポーネントに対する新技術のテスト需要がさらに高まっています。HIL(Hardware-in-the-Loop)により、製造エンジニアは、高価な物理的プロトタイプを使用する代わりに、シミュレートされた環境内で複雑な制御システムをテストすることができます。2022年1月、先進運転支援システム(ADAS)や自律走行システムのセンシング技術を開発するLeddarTech社は、LeddarEchoと呼ばれる新しいLiDARシミュレーションソフトウェアを発表しました。このソフトウェアは、dSPACE AURELIONと統合して、LiDARセンサモデルのシミュレーションによるHIL(Hardware-in-the-Loop)アプリケーションを実現するためのものです。これにより、テスト中に物理的なLiDARセンサを置き換えて、自律走行車のセンシングプラットフォームと認識システムの使用方法を実証および検証することができ、テストにかかる時間とコストを削減できます。

予測期間中、最大の市場規模が見込まれるシステム統合サービス。

多くの産業で組込みシステムの複雑性が増していることから、システムインテグレーションサービス分野は予測期間中、HIL(Hardware in the Loop)市場で最大のシェアを占めると予測されています。HILテストを採用する企業が導入を検討する中で、カスタマイズされた効果的なテスト環境を構築するために、さまざまなハードウェア、ソフトウェア、制御システムのシームレスな統合を要求する企業もあります。システム統合により、HILシステムは拡張性と柔軟性を併せ持ち、各業界のニーズの進化に対応することができます。企業はまた、電気自動車や自律走行、産業オートメーションによってもたらされる複雑性を通じて、さまざまなセンサー、コントローラ、シミュレーションソフトウェアと正確に統合できる自社製品のHILソリューションを必要としています。さらに、新技術(デジタル・ツイン技術、機械学習アルゴリズム、リアルタイム・データ処理ツールなど)をラボや現場(高速道路の内外)に統合するためのアドバンスド・システム・インテグレーション・サービスも必要です。アドバンスド・システム・インテグレーション・サービスは、システムやプラットフォームを横断したシミュレーションと検証機能の向上を可能にし、開発コストの削減とテスト機会の市場投入までの時間の短縮に貢献します。その結果、企業はHILシステムの動作を保証するために、システム統合エンジニアリングのスペシャリストを雇いたいと考えるようになっています。

予測期間中、様々な要因により、アジア太平洋地域はHIL(Hardware-in-the-Loop)市場で最も高いCAGRで成長すると予測されています。中国、インド、日本などの国々では急速な工業化とインフラ整備が進み、自動車、航空宇宙、電子産業におけるHILソリューションのニーズが高まっています。この地域の自動車産業は、先進運転支援システム(ADAS)や電気自動車(EV)の普及により成長しています。自動車産業は、HILのような追加のテストおよび検証技術を強く求めています。この地域ではAIが重要な焦点となっているため、HILはさらに急速に採用されています。自動車メーカーは、さまざまな走行条件を再現し、自律走行技術をテストするためにHILに依存しています。さらに、HILの導入以前には存在しなかったモビリティ・モードの革新と効率化を促進するため、各社はHILの提供を拡大しています。中国はEV生産の主要国であり、バッテリー管理システムや回生ブレーキなどの主要コンポーネントの最適化にHILが活用されています。さらに、シミュレーション技術と自動化に対する投資の増加により、アジア太平洋地域でのHILのさらなる成長が見込まれています。

2025年1月、コネクテッドカー、自律走行車、および電気自動車の開発向けソリューションのリーディングプロバイダーであるdSPACEは、仮想電子制御ユニット(V-ECU)開発の推進におけるジェネレーティブAIの活用を検討するため、電子と提携しました。この協業は、AIを活用してV-ECUの作成と更新を加速し、CI/CDおよび検証パイプラインの効率化と高速化を実現することで、SIL(Software-in-the-Loop)テストを強化することを目的としています。

2025年2月12日、エレクトロビットはコグニザントと提携し、同社のAdaptive AUTOSARソリューションをコグニザントのSoftware-Defined Vehicle(SDV)ソリューションアクセラレータに統合しました。この協業は、OEMおよびTier 1サプライヤが拡張性と柔軟性に優れたSDVアーキテクチャを開発できるよう支援することで、開発サイクルを加速し、顧客満足度を高めることを目的としています。

2024年11月、OPAL-RT Technologiesはインドのベンガルールで初のリアルタイム・シミュレーション・カンファレンス「RT24-IN」を開催しました。このイベントでは、学術用途に特化したPHIL(Power-Hardware in the Loop)システムであるOP1400-BM Benchが発表されました。

2023年11月、Vector Informatik社は、DYNA4シミュレーション・ソフトウェアの最新版を発表し、シナリオベースのテスト機能を強化しました。この開発は、HILに特化したものではありませんが、HILアプリケーションと密接に関連するシミュレーションおよびテスト技術におけるベクターの継続的な取り組みを強調するものです。

2023年6月、NI(旧ナショナルインスツルメンツ)はIndy Autonomous Challenge(IAC)に公式HIL(Hardware in the Loop)テクノロジースポンサーとして参加したことを発表しました。このパートナーシップにより、IACチームはNIの最先端のHILテストシステムを活用して、レース前に制御された環境で自動車のアーキテクチャを検証し、コンポーネントを徹底的にテストすることができます。この提携は、業界技術に統一された試験場を提供することで、自律走行車技術を進歩させ、その商業化を加速させることを目的としています。

ループ内ハードウェア市場のトップリスト

dSPACE GmbH (Germany)

Vector Informatic GmbH (Germany)

Elektrobit (Germany)

OPAL-RT Technologies (Canada)

Emerson Electric Co., (US)

RTDS Technologies Inc AMETEK (Canada)

Typhoon HIL (US)

Speedgoat GmbH (Switzerland)

ModelingTech (China)

Imperix power electronics (Switzerland)

Bosch Global Software Technologies Private Limited (Germany)

IPG Automotive GmbH (Germany)

Acutronic Holding AG (Switzerland)

Plexim (Switzerland)

Konrad Technologies (Germany)

MicroNova (Germany)

LHP, Inc. (US)

Genuen (US)

Bloomy Controls (US)

Pickering (UK)

Add2 Limited (UK)

BlueHalo (US)

Siemens (Germany)

Spirent Communications (US)

UAV Navigation (Spain)

Controllab (Netherland)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(地域別平均販売価格動向提供別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- クラウド・ハードウェア・イン・ザ・ループ 副次的技術- デジタル・ツイン 副次的技術- ソフトウェア・イン・ザ・ループ技術

5.8 特許分析

5.9 貿易分析

5.10 主要な会議とイベント(2025~2026年)

5.11 ケーススタディ分析

5.12 投資と資金調達のシナリオ

5.13 関税と規制のランドスケープ- 関税データ9031(測定器、器具、機械)- 規制機関、政府機関、その他の組織- 主要規制

5.14 PORTERS FIVE FORCE ANALYSIS- 新規参入者の脅威- 代替品の脅威- 供給者の交渉力- 買手の交渉力- 競争ライバルの激しさ

5.15 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

5.16 人工知能がHIL市場に与える影響

ループ内ハードウェア市場、製品別

70

6.1 導入

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス コンサルティング、システム設計・開発 システム統合 保守・サポート

ループ内ハードウェア市場、種類別

90

7.1 導入

7.2 オープンループ

7.3 クローズドループ

ループ内ハードウェア市場:垂直市場別

110

8.1 はじめに

8.2 自動車

8.3 航空宇宙

8.4 防衛

8.5 パワーエレクトロニクス

8.6 研究・教育

8.7 再生可能エネルギー

8.8 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 3883

- AI家庭教師のグローバル市場規模調査、タイプ別(学習管理システム(LMS)、適応型学習プラットフォーム、チャットボット&バーチャルアシスタント、剽窃検出ツール)、テクノロジー別、学術用途別(予測分析、ゲーミフィケーション)、地域別予測 2022年~2032年

- 中古&リファービッシュ車輪付き伸縮ハンドラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- N-アセチル-D-アラニン(CAS 19436-52-3)の世界市場2019年~2024年、予測(~2029年)

- 世界の過酢酸市場規模/シェア/動向分析レポート(2024年~2030年):殺菌剤、滅菌剤、除菌剤

- ラギッドICの世界市場2025:種類別(汎用IC、特別仕様IC)、用途別分析

- 世界の半導体セラミック包装材料市場(2025 – 2030):材料別、包装技術別、 最終用途別、地域別分析レポート

- 世界のガスセンサー市場規模/シェア/動向分析レポート:ガス種類別、技術別、出力種類別、接続方式別(~2033年)

- ファムシクロビル中間体の世界市場

- 自動式業務用ドリップコーヒーマシンの世界市場(2025-2033):市場規模、シェア、動向分析

- 植物性ハンバーガーの世界市場

- 自動車用バッテリー管理システム(BMS)の世界市場規模は2030年までにCAGR 19.1%で拡大する見通し

- 自動車