世界のGPUサーバー市場(2025 – 2030):展開別、フォームファクター別、機能別、冷却技術別、用途別、エンドユーザー別、地域別分析レポート

市場概要

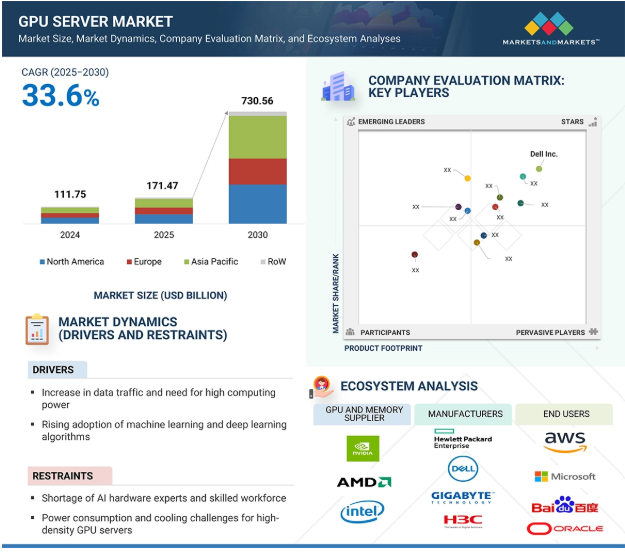

GPUサーバーの世界市場規模は2024年に1117億5000万米ドルと推定され、2025年の1714億7000万米ドルから2030年には約7305億6000万米ドルに増加し、2025年から2030年までの年平均成長率は33.6%で拡大すると予測されています。この成長は、クラウドサービスプロバイダー(CSPS)がデータセンターへの投資を増加させることが大きな原動力となっており、GPUサーバー市場にとって大きなチャンスとなっています。このような拡張に伴い、AIワークロードをサポートする高実証コンピューティング・インフラに対する需要は高まる一方です。AWSやMicrosoftなどのCSPは、AIベースのアプリケーションの需要拡大に対応するため、データセンター・インフラのアップグレードに多額の投資を行っています。機械学習(ML)とディープラーニング(深層学習)アルゴリズムの採用が増加していることは、GPUサーバー市場の主要な促進要因です。企業や業界では、データ分析、自動化、意思決定のAI技術への依存度が高まっています。さらに、サービスプロバイダがこのトラフィックを処理するためにネットワークをアップグレードするにつれて、大量のデータをリアルタイムで処理できるAIサーバーが必要となります。AIチップとサーバーは、通信からヘルスケアまで、リアルタイムの分析と産業における意思決定に必要とされるため、GPUサーバーは、継続的に増加するモバイルデータを管理し説明するために、GPUサーバー市場にとって不可欠なドライバーです。

DRIVER: 機械学習と深層学習アルゴリズムの採用増加

機械学習(ML)と深層学習アルゴリズムの採用の増加は、GPUサーバー市場の主要な推進要因です。企業や業界では、データ分析、自動化、意思決定AI技術への依存度が高まっています。膨大なデータセットと複雑なモデルのため、機械学習とディープラーニングのワークロードには膨大な計算リソースが必要です。AIヘルスケア、金融、小売は商業運営に不可欠なものとなっているため、企業はこれらの需要に対応できる強力でスケーラブルなAIインフラストラクチャを必要としています。ヘルスケアでは、AIアルゴリズムが治療画像を分析し、病気の発生を予測し、治療計画をパーソナライズします。金融分野では、機械学習アルゴリズムが不正検知、リスク管理、アルゴリズム取引に使用されています。小売業やeコマース業界でも、個別マーケティング、在庫管理、機械学習、顧客サービスのための集中教育アルゴリズムが増加しています。さらに、自動運転車やドローンなどの自律システムの開発は、重たい物体の検出、ナビゲーション、意思決定のための重教示アルゴリズムに依存しています。

制約: 高密度AIサーバーの電力消費と冷却の課題

高密度GPUサーバーに関連する電力消費と冷却の課題は、特にAIモデルの複雑さと処理データ量が増加し続けるにつれて、GPUサーバー市場に大きな制約を課しています。ディープラーニングのトレーニング、大規模シミュレーション、リアルタイムのデータ処理など、高度なAIワークロードの需要には十分な計算能力が必要ですが、これは多くの場合、並列処理用に設計されたGPUによって提供されます。さらに、高密度GPUサーバーの消費電力が高くなると、必要な動作温度を維持するために高度な冷却システムが必要になります。冷却を強化する必要性は、資本支出を増加させるだけでなく、ハードウェアのライフサイクルにおける保守コストも増加させます。例えば、OpenAIのGPT-4モデルをMicrosoft Azure上でトレーニングした場合、約62,000MWhのエネルギーが消費され、これは5~6年間でアメリカの住宅1,000戸分の電気使用量に相当します。このように増加するエネルギーと冷却の需要を管理することでパフォーマンスを最適化しようとする企業にとって、AIハードウェアの総所有コストは増加し、GPUサーバー市場における障害はさらに大きくなります。

機会:クラウドサービスプロバイダーによるデータセンターへの投資の増加

クラウドサービスプロバイダー(CSPS)によるデータセンターへの投資の増加は、AIワークロードをサポートするために必要な高性能コンピューティングインフラの需要を高めるため、GPUサーバー市場に重要な開発機会を提供します。AWSやMicrosoftなどのCSPは、AIベースのアプリケーションの需要拡大に対応するため、データセンター・インフラのアップグレードに多額の投資を行っています。例えば、AWSは2024年3月、サウジアラビアのデータセンターに大規模なクラウドプレゼンスを構築するため、53億米ドルを投資すると発表しました。同様に、マイクロソフト(アメリカ)は2023年11月、キューベックに複数のデータセンターを新設し、カナダでのプレゼンスを高めると発表。同社は今後2年間で、クラウド・コンピューティングと人工知能のインフラを拡張するために5億米ドルを投資する計画を明らかにしました。これらの機能は、大規模な機械学習トレーニングやリアルタイムの感染など、AIモデルの集中的な計算要件を処理するために設計されており、GPUやAIアクセラレータなどの特別なハードウェアを搭載した高度なAIサーバーによって駆動されます。

課題:データ・セキュリティとプライバシーに関する懸念

AIベースのプラットフォームに関連するデータ・プライバシーへの懸念は、GPUサーバー市場にとって重要な課題です。AIプラットフォームでは、アルゴリズムを訓練するために大規模なデータセットが必要になることが多く、これには個人情報や機密情報が含まれることがよくあります。このようなデータの収集、保存、処理には、不正アクセス、データ侵害、個人情報の悪用のリスクがあるため、プライバシーに関する重要な問題が生じます。大きな不安は、データ侵害やサイバー攻撃のリスクです。データ処理において中心的な役割を担っているため、AIプラットフォームはハッカーの主要な目標になるかもしれません。さらに、AIシステムの複雑さと曖昧さにより、ヨーロッパの一般データ保護規則(GDPR)のようなデータ安全規制へのコンプライアンスを確保することが困難になる可能性があります。ディープラーニングにおけるAIアルゴリズムの激しさが、事態をさらに難しくしています。人はしばしばこれを「ブラックボックス」効果と呼びます。このようなシステムは、データがどのように扱われ、どのように適用されるかを理解することを困難にし、説明責任を果たし、オープンであることへの懸念を増大させます。また、明確なルールがないため、企業は落ち着きを失います。GDPRのような個人情報保護法や地域のデータ・セキュリティ規則に抵触することを恐れ、AIソリューションを使用することで追いつくことができます。

主要企業・市場シェア

GPUサーバーのエコシステムには、研究開発、原材料プロバイダー、GPUサーバーメーカー、システムインテグレーター、アプリケーションが含まれます。コネクテッド・サプライヤー・エコシステムでは、電気化学、光学、熱、圧電、ナノメカニカルなど、さまざまなGPUサーバー技術が挙げられています。GPUサーバーのエコシステムに関わる企業としては、NVIDIA Corporation(アメリカ)、Dell Inc. (Ltd.(中国)、IBM(アメリカ)、H3C Technologies Co. (中国)、Cisco Systems, Inc.(アメリカ)、富士通(日本)、INSPUR Co. (Ltd.(中国)など。

エンドユーザー別では、エンタープライズセグメントが予測期間中に最も高いCAGRを占める見込み。

エンドユーザー別では、GPUサーバーが予測期間中にGPUサーバー市場で最も高いCAGRを記録すると予測されています。GPUサーバー市場の企業セグメントには、ヘルスケア、BFSI(銀行、金融サービス、保険)、自動車、小売・電子商取引、メディア・エンターテイメントなどが含まれます。その高い処理能力により、ALベースのGPUサーバーはリアルタイムの分析を可能にし、企業はデータ駆動型の意思決定を迅速かつ効果的に行うことができます。AIハードウェアは、企業がAIを主要業務に統合できるよう、大きな進歩を遂げています。例えば、2024年4月、インテル・コーポレーション(アメリカ)は、前世代よりも4倍のAIコンピューティングと1.5倍のメモリ帯域幅を導入しました。このアクセラレーターは、一般的なAIを導入する企業向けにAIのトレーニングと推定を拡張しました。この進歩は、自然言語処理、画像認識、将来分析などの複雑なAIワークロードを処理するため、より強力なAIハードウェアに対する企業の需要の高まりと一致しています。

用途別では、ジェネレーティブAI分野が2024年に最大の市場シェアを占めました。

ジェネレーティブAIは、新しいデータ、材料、ソリューションを作成するための既存の情報により、重要な注目を集めています。ルールベースのシステム、統計モデル、ディープラーニングフレームワーク、生成的敵対ネットワーク(GANS)やオートエンコーダなどのより高度なアーキテクチャなど、さまざまなモデルが含まれます。生成的AIとは、既存のデータから学習したパターンに基づいて、レッスン、画像、音声、動画などの新しいコンテンツを作成できる人工知能システムのことです。GPT-4のような大規模な言語モデルを含むこれらのシステムは、複雑なニューラルネットワークを使用して、さまざまなドメインで人間と同様の出力を生成します。

ジェネレーティブAIは、既存の情報から新しいデータ、コンテンツ、ソリューションを生み出す能力により、大きな注目を集めています。これには、ルールベースのシステム、統計モデル、ディープラーニングフレームワーク、Generative Adversarial Networks(GAN)やオートエンコーダなどのより高度なアーキテクチャなど、さまざまなモデルが含まれます。さらに、コンテンツ制作やマーケティングから、コード生成、創薬、顧客サービスの自動化まで、業界全体でGenAIの採用が爆発的に伸びているため、企業はGPUインフラストラクチャに多額の投資を行うようになっています。

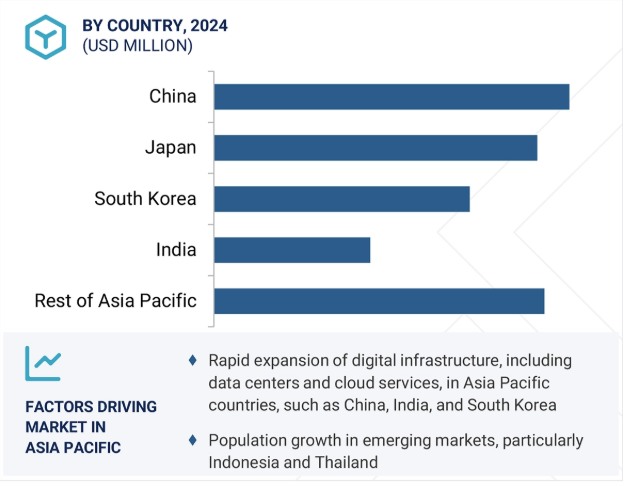

アジア太平洋地域は、新興国における急速な産業化とインフラ整備、電気自動車(EV)と再生可能エネルギーシステムの採用拡大、現地での半導体および電子機器製造に対する政府支援の増加により、予測期間中に最も高いCAGRを記録する見込みです。インド、ベトナム、インドネシアなどの国々における急速な工業化とインフラ整備は、製造、輸送、スマートシティ構想など、さまざまな分野における効率的な電源管理ソリューションの需要を大幅に押し上げています。このため、信頼性が高くエネルギー効率の高い運用が可能なパワーエレクトロニクス技術の採用が急増しています。さらに、特に中国、日本、韓国などの先進国市場では、EVや再生可能エネルギーシステムの採用が拡大しており、最適な性能とエネルギー変換に不可欠な高度なパワーモジュール、インバータ、エネルギー制御ユニットのニーズが高まっています。さらに、半導体や電子機器の製造に有利な政策、補助金、投資優遇措置など、政府の強力なイニシアチブが国内生産能力を加速させています。こうした取り組みは、地域のサプライチェーンを強化するだけでなく、技術革新を促し、パワーエレクトロニクス製造のための強固なエコシステムを構築しています。

新興市場、特にインドネシアとタイでは人口が増加しており、今後数年間でGPUサーバーの需要が加速すると予想されます。アジア太平洋地域の政府はAI技術に投資しており、AIインフラ、特にAIアプリケーション用に設計されたデータセンターの開発に多額の資金を割り当てています。例えば、中国の「次世代人工知能開発計画」は、2030年までに同国をAIの世界的リーダーにすることを目指しており、GPUサーバーの開発と展開のための強力なエコシステムを促進しています。韓国と日本でも同様の取り組みが行われており、AI機能が向上しているため、この地域におけるGPUサーバーの需要が高まっています。ビジネスの現場がAI技術を取り入れるにつれて、複雑なAIワークロードをサポートできる高性能サーバーへの需要が高まり、アジア太平洋地域全体でGPUサーバー市場を拡大する新たな機会が生まれると予想されます。

中国は、世界レベルで最大かつ最も急成長しているデータセンター市場の1つです。クラウドコンピューティングの急速な拡大、モノのインターネット(IoT)装置の普及、オンライン人口の普及が、データ生成におけるこの発展の主な原動力となっています。高性能コンピューティングの需要に対応するため、GPUサーバーは急速にデータセンターに統合され、集中学習や大規模データ分析などの複雑なワークロードを管理できるようになっています。中国のGPUサーバー市場は、今後数年間で大きな成長が見込まれています。中国には、研究開発を進める大手テクノロジー企業がいくつかあります。Huawei Technologies Co. (中国)やInspur Co. (中国)のような企業は、GPUサーバーにおける技術革新の最前線にいます。データセンターにおけるGPUサーバーの増加は、予測期間中の市場上昇につながります。

2024年10月、ADLINK(台湾)とSimProBot(アメリカ)は、企業向けオンプレミスAIワークステーション・ソリューションの構築で協力する覚書を締結。ADLINKのAI GPUサーバーとTallgeeseのAIソフトウェアを組み合わせることで、このソリューションは企業に堅牢なAIコンピューティング機能を提供することができます。

2024年9月、デル社(アメリカ)とレッドハット社(アメリカ)は、Red Hat Enterprise Linux AI(RHEL AI)をDell PowerEdgeサーバー上のAIワークロードに適したプラットフォームとするために協業しました。この提携により、NVIDIA GPUを含むハードウェアの継続的なテストと検証により、AIモデルのシームレスな開発と展開が可能になり、AI/ML戦略をビジネス・アプリケーション全体で加速させることができます。

2024年8月、IBM(アメリカ)とIntel(アメリカ)は、IBM CloudにIntel Gaudi 3 AIアクセラレーターを導入することで提携しました。この統合により、ハイブリッド環境とオンプレミス環境の両方において、コスト効率の高いエンタープライズAIを拡張することができます。この提携には、IBMのwatsonx AIプラットフォームへのGaudi 3の搭載も含まれており、AIイノベーションのパフォーマンス、セキュリティ、価格を重視しています。

2024年6月、Hewlett Packard Enterprise Development LP(アメリカ)とNVIDIA Corporation(アメリカ)は、「AIソリューションのポートフォリオであるNVDia AI Computing by HPEは、一般的なAIの採用を加速するように設計されています。主な提供製品であるHPEプライベートクラウドALは、エヌビディアAIコンピューティングとHPEのクラウドおよびストレージを統合し、AIワークロード向けのエネルギー効率と拡張性に優れたソリューションを提供します。このコラボレーションには、DeloitteやInfosysなどのグローバルパートナーが参加し、企業をサポートします。

2024年10月、スーパーマイクロはAMD EPYC 9005 CPUとAMD Instinct Mi325X GPUS、AL、クラウド、エッジワークロードを搭載したH14サーバーチェーンを発表しました。ハイパーおよびフレックスウィンを含む新システムは、CPU、AVX-512のサポート、熟練した冷却オプションによりパフォーマンスを向上させ、プレモデルと比較して2.44倍の高速処理を実現し、AI対応、パワースキル、コンパクトなデータセンターのアップグレードを可能にします。

GPUサーバー市場トップ企業一覧

GPUサーバー市場を支配しているのは以下の企業です:

Dell Inc. (US)

Hewlett Packard Enterprise Development LP (US)

Lenovo (Hong Kong)

Huawei Technologies Co., Ltd. (China)

IBM (US)

H3C Technologies Co., Ltd. (China)

Cisco Systems, Inc. (US)

Super Micro Computer, Inc. (US)

Fujitsu (Japan)

INSPUR Co., Ltd. (China)

ADLINK Technology Inc. (Taiwan)

Quanta Computer (Taiwan)

NVIDIA (US)

ASUSTeK Computer Inc. (Taiwan)

Wistron Corporation (Taiwan)

【目次】

はじめに

25

研究方法論

29

要旨

43

プレミアムインサイト

48

市場概要

51

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- コネクテッドデバイスの普及- 機械学習とディープラーニングアルゴリズムの採用増加- クラウドベースのAIソリューションへのシフト RESTRAINTS- ハードウェアの専門家と熟練労働者の不足- 高密度AIサーバーの消費電力と冷却の課題 OPPORTUNITIES- グローバルな医療システムへのAIの展開- クラウドサービスプロバイダーによるデータセンターへの投資の増加- メタバースとVRの出現 CHALLENGES- データセキュリティとプライバシーの懸念

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析 主要企業が提供するGPUサーバーの価格帯(2024年) GPUサーバーの地域別平均販売価格動向(2021~2024年

5.6 投資と資金調達のシナリオ

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析 主要技術- ハイパフォーマンスコンピューティング(HPC)- GenAI 副次的技術- 高速インターコネクト 副次的技術- 量子AI

5.9 事例分析 アイブレスのGPUサーバーがアップステージのOCRパックのAI開発を促進 シーウェブがレノボおよびNVIDIAと協業し、AIアクセシビリティを拡大するためのGPUコンピューティング・アズ・ア・サービス・モデルを開始 シャロナイがレノボのGPU高密度TruscaleサーバーでAI機能を拡張 エレウテライがNVIDIA TritonサーバーでLLM推論性能を向上 エレウテライがNVIDIA Triton推論サーバーでLLMレイテンシを削減

5.10 特許分析

5.11 貿易分析 輸入シナリオ(HSコード847150) 輸出シナリオ(HSコード847150)

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 規格と規制の状況 規制機関、政府機関、その他の組織の規格

5.15 主要な会議とイベント(2025~2026年

5.16 GPUサーバー市場に対する2025年米国関税の影響 主要関税率の価格影響影響分析 国/地域への影響- アメリカ- ヨーロッパ- アジア太平洋地域 エンドユーザーへの影響- クラウドサービスプロバイダー(CSP)- 企業

GPUサーバーの種類別

97

6.1 導入

6.2 エントリーレベルGPU

6.3 ミッドレンジGPU

6.4 ハイエンドGPU

GPUサーバー市場:冷却技術別

98

7.1 導入

7.2 低運用コストと低資本支出が市場を牽引する空冷

7.3 ハイパフォーマンス・コンピューティングとAIワークロードの熱需要が高まる液冷が市場成長を促進

7.4 ハイブリッド冷却によるAIワークロードの増加がセグメント成長を促進

GPUサーバー市場、展開別

102

8.1 導入

8.2 リソース割り当てとGPU管理のためのオーケストレーション・ツールへの投資が増加するオンプレミス型が市場成長を促進

8.3 クラウドベースでは、AI 機能と持続可能なプラクティスの統合が重視されるようになり、 市場の成長を促進

GPUサーバー市場、機能別

106

9.1 導入

9.2 トレーニング モデルの精度を高めるためにディープラーニング技術の採用が増加し、市場成長を後押し

9.3 エネルギー効率の向上と低遅延を実現するGPUの進化が需要を後押し

GPUサーバー市場、フォームファクター別

110

10.1 導入

10.2 AIトレーニング、データ分析、HPCワークロードに適したラックマウントサーバーが市場成長を促進

10.3 エネルギーとスペース利用の最適化を求めるデータセンターへの圧力が高まるブレードサーバー が市場成長を後押し

10.4 タワーサーバー:中小企業、研究所、エッジコンピューティング環境での用途拡大が市場成長を促進

GPUサーバー市場、用途別

113

11.1 はじめに

11.2 GENERATIVE AI ルールベース・モデル- データを処理し、一貫性があり、追跡可能で信頼性の高い意思決定を行う能力が需要を押し上げる STATISTICAL MODELS- 予測の改善と精度向上に対する需要の高まりが市場の成長を促進 DEEP LEARNING- ヘルスケア、自動車、家電におけるAIの普及が市場の成長を促進 GENERATIVE ADVERSARIAL NETWORKS (GANS)- エンターテインメントやマーケティング用の高品質な画像や動画を生成するアプリケーションの拡大が需要を後押し AUTOENCODERS- ビデオストリーミングやリアルタイムの意思決定など、遅延の影響を受けやすいタスクに提供される利点が市場の成長を促進 CONVOLUTIONAL NEURAL NETWORKS (CNNS)- 高度な画像や動画分析に対する需要の増加が市場の成長を促進 TRANSFORMER MODELS- データ内の長距離依存関係を捉える能力が市場の成長をサポート

11.3 大規模な行列乗算を実行する機械学習能力が市場を牽引

11.4 市場成長を促進するチャットボット、感情分析、機械翻訳、広範な言語モデルにおける自然言語処理の展開

11.5 コンピュータビジョンによる複雑な視覚データの高速計算と待ち時間の短縮が需要を後押し

GPUサーバー市場、エンドユーザー別

119

12.1 導入

12.2 コスト効率、柔軟性、拡張性に優れたコンピューティング・パワーに対するクラウド・サービス・ プロバイダーの需要の高まりが市場成長を促進

12.3 ENTERPRISES HEALTHCARE- 膨大な量の医療データを迅速かつ効率的に処理・分析する能力が市場を牽引 BFSI- 顧客サービスの向上とリスク軽減に対するニーズの高まりが市場の成長を促進 AUTOMOTIVE- 自律走行アルゴリズムと ADAS の開発が加速し、有利な成長機会を提供 RETAIL & E-COMMERCE- パーソナライズされた製品推奨のためのリアルタイムデータ処理に対するニーズの高まり、 ストリーミング・プラットフォーム、ゲーム、デジタル・コンテンツ消費の台頭が市場成長を促進。

12.4 国家安全保障と防衛シミュレーションにおけるaiへの依存度が高まる政府機関が市場成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9463

- 世界の光学レンズボール盤市場

- 世界のプラズマ接触ショックフリーザー市場

- 骨固定用ネジの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の診断装置市場規模/シェア/動向分析レポート:製品種類別、 用途別、エンドユーザー別、地域別(~2031年)

- X線蛍光体プレート市場:グローバル予測2025年-2031年

- 食品用アイシングペーパー市場:グローバル予測2025年-2031年

- 世界の電気自動車用AC充電ガン市場

- 粉砕炭酸カルシウム(GCC)の中国市場:粗粉砕炭酸カルシウム、微粉砕炭酸カルシウム、微粉砕炭酸カルシウム

- チオトリアジノンの世界市場

- MarketReport.jp

- ヘルスケア包装市場:世界の産業動向、シェア、規模、成長、機会、2024-2032年予測

- 医薬品ラベリング市場レポート:ラベルタイプ別(感圧ラベル、接着剤塗布ラベル、スリーブラベル、インモールドラベル、その他)、素材別(紙、ポリマーフィルム、その他)、用途別(説明ラベル、装飾ラベル、機能性ラベル、販促ラベル、その他)、最終用途別(ボトル、ブリスターパック、非経口容器、プレフィラブルシリンジ、プレフィラブル吸入器、パウチ、その他)、地域別 2024-2032