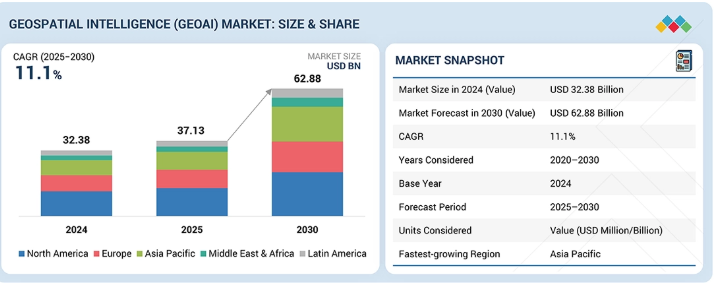

地理空間インテリジェンスのグローバル市場規模は2025年に371億3000万ドル、2030年までにCAGR 11.1%で拡大する見通し

市場概要

地理空間インテリジェンス(GeoAI)市場は、2025年の371億3000万米ドルから2030年までに628億8000万米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.1%となる見込みです。この成長は、位置情報ベースの情報の利用拡大と、公共・民間組織におけるAI支援型空間分析の着実な導入に関連しています。これらの機能は防衛、公共安全、都市計画、交通、環境モニタリングなど多岐にわたって応用されている。クラウドベースの展開がより一般的になりつつあり、空間データ処理における自動化の活用も増加している。インフラ開発や国家安全保障に関連する政府の取り組みが需要を支え続けている。

主なポイント

地域別では、北米が2025年に37.48%と最大の市場シェアを占めると推定される。

提供形態別では、GeoAI&MLプラットフォームセグメントが予測期間中に最高CAGRで成長すると予測される。

コア技術アーキテクチャ別では、ストリーミング&リアルタイム分析セグメントが予測期間中に13.1%の最高CAGRで成長すると予測される。

データタイプ別では、画像データが予測期間中に市場を支配すると推定される。

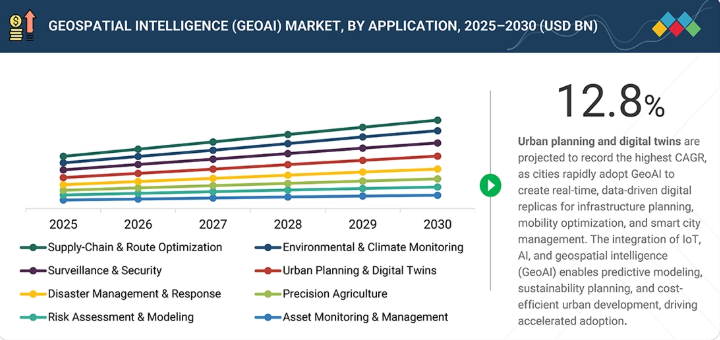

用途別では、都市計画・デジタルツイン分野が予測期間中に12.8%という最速の成長率を記録する見込み。

業種別では、医療・ライフサイエンス分野が予測期間中に最高CAGRで成長すると予測される。

Google、Hexagon AB、Trimbleなどの主要市場プレイヤーは、合併・買収やエコシステム提携を含む有機的・無機的戦略を推進中。ベンダー各社は防衛、インフラ、商業アプリケーションにおける意思決定支援に注力している

Mangasoft、Capella Space、EOS Data Analyticsなどの企業は、専門的なニッチ分野で確固たる基盤を築くことでスタートアップや中小企業の中で差別化を図り、新興市場リーダーとしての可能性を強調している。

組織は従来よりも大量の空間データを扱っている。これにより、より高度な分析手法の必要性が高まっている。人工知能(AI)と機械学習は、手作業の負担を軽減するため、特徴検出やパターン識別などのタスクに活用されている。衛星画像、ドローンデータ、IoTベースのセンサーへのアクセス改善により、空間データの更新頻度が増加した。クラウドプラットフォームは、場所を超えたデータ共有とワークフロー管理を支援する。これらの機能は主に、活動の計画、監視、調整に利用されている。

顧客の顧客に影響を与えるトレンドとディスラプション

地理空間インテリジェンス市場の収益パターンは徐々に変化している。従来のソフトウェアライセンスとサービスは依然として支出の大部分を占める。データサービス、コンサルティング、システム統合はベンダー提供の中核部分を維持している。継続的収益モデルへの移行が進行中である。サブスクリプションプラットフォーム、クラウドホスト型ツール、サービスとして提供される分析がより頻繁に採用されている。衛星、ドローン、センサー、接続インフラからのリアルタイムデータが追加の収益機会を創出している。需要は政府・防衛、エネルギー・公益事業、農業、運輸の各分野で確認される。

主要企業・市場シェア

市場エコシステム

このエコシステムには、生空間データを活用可能な出力に変換するハードウェア提供者、ソフトウェアベンダー、サービス組織が含まれる。ハードウェアサプライヤーは衛星、航空プラットフォーム、LiDARシステム、GNSS機器を提供する。ソフトウェアプラットフォームはGISツール、画像解析、クラウド環境を用いて空間データを処理する。データ層とAI層は統合、変化検出、モデル管理を支援する。サービスプロバイダーはこれらのコンポーネントを統合し、運用ワークフロー内での導入を支援します。

地域別

予測期間中、アジア太平洋地域がグローバル地理空間インテリジェンス(GeoAI)市場で最も急速に成長する地域となる

アジア太平洋地域では地理空間インテリジェンスソリューションの導入が増加傾向にあります。この成長は、インフラ計画や都市管理における空間データへの依存度の高まりを反映しています。同地域の政府は都市計画、交通監視、災害対策に地理空間インテリジェンスを活用しています。これらのユースケースでは、衛星画像、航空データ、センサーベースの入力への継続的なアクセスが必要であり、持続的な需要を支えています。

地理空間インテリジェンス市場:企業評価マトリックス

Googleは、企業および公共部門環境で利用される地理空間データ、クラウドベースのマッピングプラットフォーム、分析ツールを提供しています。同社の製品は、マッピング、可視化、空間分析の要件をサポートします。Fugroは地理空間データ収集、地球観測、資産インテリジェンスサービスに注力。エネルギー、海事運用、政府プロジェクト向けのアプリケーションを支援し、測位、監視、調査データを重視。

主要市場プレイヤー

Google(米国)

IBM(米国)

Alteryx(米国)

Esri(米国)

Hexagon AB(スイス)

Precisely(米国)

Caliper Corporation(米国)

TomTom(オランダ)

Trimble(米国)

RMSI(インド)

MapLarge(米国)

General Electric(米国)

Fugro(オランダ)

PlanetLabs(米国)

Ouster(米国)

【目次】

1

はじめに

48

2

エグゼクティブサマリー

54

3

プレミアムインサイト

60

4

市場概要

地理空間インテリジェンスは防衛分野を超え、予測データ統合を通じて商業的価値を解き放つ。

63

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

セキュリティ、インフラ、商業運営における意思決定タイムラインの短縮化

4.2.1.2

持続的地球観測および位置情報対応データソースの普及

4.2.1.3

防衛分野を超えた地理空間インテリジェンスの民間・商業意思決定への拡大

4.2.1.4

予測的・先行的インテリジェンスにおける空間的文脈の重要性増大

4.2.2

制約

4.2.2.1

規制上の制約と国境を越えたデータ管理の管理

4.2.2.2

リアルタイム地理空間インテリジェンス導入を制限するインフラストラクチャとネットワークの制約

4.2.3

機会

4.2.3.1

ジオ基盤モデルと転移学習パイプラインによる新たな価値の創出

4.2.3.2

データ融合とプロバンスサービスによる企業信頼性の拡大

4.2.3.3

コンプライアンスに準拠した垂直統合型地理空間インテリジェンスプラットフォームの提供

4.2.3.4

運用統合による予測地理空間インテリジェンスの収益化

4.2.4

課題

4.2.4.1

運用規模での高品質なラベルと検証の維持 4.2.4.2

安全なマルチパーティ地理空間コラボレーションと連合分析の実現 4.3

地理空間インテリジェンス(GEOAI)市場における満たされていないニーズと空白領域 4.3.2

未開拓のビジネスチャンス 4.4

相互接続された市場とクロスセクター

地理空間インテリジェンス(GEOAI)市場における未充足ニーズ

4.3.2

空白領域の機会

4.4

相互接続された市場とクロスセクターの機会

4.4.1

相互接続された市場

4.4.2

セクター横断的機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

4.5.1

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

新興GEOAIトレンドが業界の力学と競争戦略を再構築する方法を発見してください。

74

5.1

地理空間インテリジェンス(GEOAI)の進化

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済見通し

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

グローバルビッグデータ・アナリティクス産業の動向

5.3.4

グローバルサイバーセキュリティ産業の動向

5.4

サプライチェーン分析

5.5

エコシステム分析

5.5.1

地理空間取得システムプロバイダー

5.5.1.1

センシング&キャプチャプロバイダー

5.5.1.2

測位&追跡プロバイダー

5.5.2

ソフトウェアプロバイダー

5.5.2.1

ロケーションインテリジェンスプロバイダー

5.5.2.2

従来型GISプロバイダー

5.5.2.3

データ処理・ETLプロバイダー

5.5.2.4

GEOAI・機械学習プラットフォームプロバイダー

5.5.3

サービスプロバイダー

5.5.3.1

コアサービス

5.5.3.1.1

コンサルティングサービス

5.5.3.1.2

データ統合サービス

5.5.3.2

マネージドサービス

5.6

価格分析

5.6.1

主要プレイヤー別提供品目(地理空間取得システム)の平均販売価格、2025年

5.6.2

ソフトウェアおよびサービスの平均販売価格、2025年

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード9015)

5.7.2

輸出シナリオ(HSコード9015)

5.8

主要カンファレンスおよびイベント、2025–2026年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.11.1

CGIとベルカナダ、エンタープライズ地理空間プラットフォームでネットワークを変革

5.11.2

WHEROBOTS と AARDEN.AI、統合地理空間プラットフォームでスケーリング課題を克服

5.11.3

韓国と NV5、リモートセンシングを統合し森林温室効果ガス報告を改善

5.11.4

SYMAPS と MAPBOX、グローバル移動データでロケーションインテリジェンスを強化

5.11.5

BAJAJ FINSERV、顧客サービス向上のために ESRI の地理空間プラットフォームソリューションを導入

5.12

2025年米国関税の影響 – 地理空間インテリジェンス(GEOAI)市場

5.12.1

はじめに

5.12.1.1

関税・貿易政策の更新(2025年8月~12月)

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.3.1

戦略的転換と新たな動向

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

中国

5.12.4.3

欧州

5.12.4.4

アジア太平洋地域(中国を除く)

5.12.5

エンドユーザー産業への影響

5.12.5.1

エネルギー・公益事業

5.12.5.2

政府・防衛

5.12.5.3

電気通信

5.12.5.4

保険・金融サービス

5.12.5.5

不動産・建設

5.12.5.6

自動車・輸送

5.12.5.7

ヘルスケア・ライフサイエンス

5.12.5.8

鉱業

5.12.5.9

農業

5.12.5.10

その他の業種(小売・Eコマース、メディア・エンターテインメント、教育、観光)

6

戦略的破壊:特許、デジタル、AIの採用

将来を見据えた破壊的イノベーションに向けて、AI駆動型特許とデジタルイノベーションを活用し、戦略的優位性を解き放つ。

111

6.1

主要な新興技術

6.1.1

高度なAI/機械学習技術

6.1.2

リモートセンシング、地球観測、マルチセンサーデータ融合

6.1.3

高精度3Dマッピングとデジタルツイン

6.1.4

クラウド&エッジコンピューティング

6.2

補完的技術

6.2.1

モノのインターネット(IoT)とセンサーネットワーク

6.2.2

5G 接続性

6.2.3

フェデレーテッドラーニング (FL) およびプライバシー保護 AI

6.3

隣接技術

6.3.1

空間コンピューティング

6.3.2

生成型 AI および GEOLLMS

6.3.3

ブロックチェーン

6.4

技術ロードマップ

6.4.1

短期(2025–2027年):基盤構築と標準化フェーズ

6.4.2

中期(2028–2030年):融合と自動化フェーズ

6.4.3

長期(2031~2035年):自律的・認知的相互運用性フェーズ

6.5

特許分析

6.5.1

方法論

6.5.2

2016~2025年:書類タイプ別出願特許件数

6.5.3

イノベーションと特許出願

7

規制環境

地域固有の知見とグローバルな業界基準で複雑な地理空間規制をナビゲート。

121

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

主要規制

7.1.2.1

北米

7.1.2.1.1

2018年地理空間データ法(GDA)(米国)

7.1.2.1.2

2014年オープンガバメント指令(カナダ)

7.1.2.2

欧州

7.1.2.2.1

INSPIRE指令2007/2(欧州委員会)

7.1.2.2.2

一般データ保護規則(欧州連合)

7.1.2.2.3

コペルニクス規則2021/696(欧州連合)

7.1.2.3

アジア太平洋

7.1.2.3.1

地理空間情報規制法 2016 (インド)

7.1.2.3.2

測量法 2002、改正 2017 (中国)

7.1.2.3.3

地理空間情報の利用促進に関する基本法、2007年(日本)

7.1.2.4

中東およびアフリカ

7.1.2.4.1

測量および地図作成に関する法律(サウジアラビア)

7.1.2.4.2

2003年空間データインフラ法54号(南アフリカ)

7.1.2.5

ラテンアメリカ

7.1.2.5.1

国家地理空間データインフラ(INDE)法(ブラジル)

7.1.2.5.2

地理空間データ法 2020 (メキシコ)

7.1.3

業界標準

8

顧客環境と購買行動

購買のダイナミクスを分析し、業界全体における主要な影響要因と満たされていないニーズを明らかにする。

132

8.1

意思決定プロセス

8.2

購買プロセスに関わる主要ステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な業界分野における未充足ニーズ

9

提供内容別 地理空間インテリジェンス(GEOAI)市場

2030年までの市場規模と成長率予測分析(百万米ドルおよびML単位) | 32のデータ表

139

9.1

はじめに

9.1.1

提供内容:地理空間インテリジェンス(GEOAI)市場の推進要因

9.2

ソフトウェア

9.2.1

GEOAIおよびMLプラットフォーム

9.2.1.1

統合されたAI駆動型プラットフォーム機能によるインテリジェント空間分析の進化

9.2.1.2

エージェント型GISとAIコパイロット

9.2.1.3

GEOAIクラウドネイティブプラットフォーム

9.2.1.4

GEOAIモデルカタログ

9.2.1.5

その他のGEOAI&MLプラットフォーム

9.2.2

地理空間分析

9.2.2.1

従来の GIS ソリューション

9.2.2.1.1

基盤となる GIS 機能の需要拡大による空間的意思決定の強化

9.2.2.1.2

デスクトップGIS

9.2.2.1.3

Web/エンタープライズGIS

9.2.2.1.4

空間データベース

9.2.2.1.5

3D/4Dマッピングツール

9.2.2.2

ロケーションインテリジェンス(LI)

9.2.2.2.1

高度なロケーションインテリジェンス機能による空間的意思決定の強化

9.2.2.2.2

空間クエリおよびインデックスエンジン

9.2.2.2.3

地理空間ビジュアライゼーションエンジン

9.2.2.2.4

ロケーションエンリッチメントツール

9.2.2.2.5

空間 API およびマイクロサービス

9.2.2.3

データ処理および ETL

9.2.2.3.1

統一されたポリシー施行による組織のセキュリティ強化

9.2.2.3.2

ジオコーディングエンジン

9.2.2.3.3

空間データ統合ツール

9.2.2.3.4

ラスター/ベクター/CRS データ変換

9.3

地理空間取得システム

9.3.1

センシングおよびキャプチャ

9.3.1.1

高度なマルチモーダルセンシングの革新による空間データの忠実度の向上

9.3.1.2

衛星撮像センサー

9.3.1.3

航空カメラ

9.3.1.4

LIDAR/3D スキャナー

9.3.2

測位・追跡

9.3.2.1

先進的な地理空間追跡技術による精密移動の最適化

9.3.2.2

GNSS受信機(RTK/PPP)

9.3.2.3

慣性計測装置(IMU)

9.3.2.4

PNT(位置、航法、タイミング)システム

9.4

サービス

9.4.1

コアサービス

9.4.1.1

専門家主導の統合と高品質な地理空間サービスによる導入促進

9.4.1.2

コンサルティング

9.4.1.3

導入・統合

9.4.1.4

カスタムアプリケーション開発

9.4.1.5

トレーニングと能力開発

9.4.1.6

データ統合サービス

9.4.2

マネージドサービス

9.4.2.1

継続的なクラウド提供と自動化によるスケーラブルな地理空間対応の加速化

9.4.2.2

データ・アズ・ア・サービス(DAAS)

9.4.2.3

アナリティクス・アズ・ア・サービス(AAAS)

10

コア技術アーキテクチャ別 地理空間インテリジェンス(GEOAI)市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 10のデータ表

164

10.1

はじめに

10.1.1

中核技術アーキテクチャ:地理空間インテリジェンス(GEOAI)市場の推進要因

10.2

ベクター&GIS分析

10.2.1

AI強化ベクター分析と自動化地理処理による精密マッピングの加速

10.2.2

幾何学的分析

10.2.3

空間統計学

10.2.4

ネットワーク分析

10.3

ラスター&イメージ分析

10.3.1

AI による画像解釈と自動変化検出によるリアルタイムの洞察の推進

10.3.2

衛星/航空画像処理

10.3.3

コンピュータービジョン

10.3.4

スペクトル分析

10.4

ストリーミング&リアルタイム分析

10.4.1

AI最適化リアルタイム地理空間データ処理による状況認識の強化

10.4.2

ライブデータ処理

10.4.3

イベント検出

10.4.4

動的最適化

10.5

地理空間可視化

10.5.1

インタラクティブな空間可視化とAI駆動の視覚的インサイトによる意思決定の明確化向上

10.5.2

ダッシュボードとレポート作成

10.5.3

テーマ別マッピング

10.5.4

3D/AR/VRオーバーレイ

11

地理空間インテリジェンス(GEOAI)市場、データタイプ別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表8点

175

11.1

はじめに

11.1.1

データタイプ:地理空間インテリジェンス(GEOAI)市場の推進要因

11.2

画像データ

11.2.1

豊富な画像データのインテリジェントな活用による高精度インサイトの推進

11.2.2

衛星画像

11.2.3

航空/UAV画像

11.2.4

ハイパースペクトルデータ

11.2.5

SARデータ

11.3

非画像データ

11.3.1

非画像空間データの活用によるコンテキスト認識型意思決定インテリジェンスの強化

11.3.2

ベクターデータ

11.3.3

3D空間データ

11.3.4

クラウドソーシングデータ

11.3.5

LIDARデータ

11.4

時空間データと融合データ

11.4.1

統合時空間分析とマルチモーダルデータ融合による予測的洞察の推進

11.4.2

センサー/IoTデータ

11.4.3

ソーシャルメディア地理タグ付きデータ

11.4.4

モバイルデバイス位置情報データ

12

地理空間インテリジェンス(GEOAI)市場、用途別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 18のデータ表

184

12.1

はじめに

12.1.1

用途別:地理空間インテリジェンス(GEOAI)市場の推進要因

12.2

資産監視・管理

12.2.1

インテリジェント地理空間監視と予測的洞察による資産信頼性の向上

12.3

リスク評価・モデリング

12.3.1

インテリジェントな地理空間リスクモデリングによる災害予測能力の強化

12.4

精密農業

12.4.1

インテリジェントな地理空間作物最適化による農場効率の向上

12.5

災害管理と対応

12.5.1

先進的な地理情報AI駆動型災害対応能力による緊急事態への備えの強化

12.6

都市計画とデジタルツイン

12.6.1

SaaS 運用における企業の効率性、セキュリティ、可視性の推進

12.7

監視およびセキュリティ

12.7.1

GEOAI 対応監視およびセキュリティシステムによる脅威検出の高度化

12.8

サプライチェーンとルート最適化

12.8.1

GEOAIを活用したルーティングとサプライチェーン最適化による物流パフォーマンスの向上

12.9

環境・気候モニタリング

12.9.1

GEOAI駆動型環境監視システムによる気候レジリエンス強化

13

垂直分野別 地理空間インテリジェンス(GEOAI)市場

2030年までの市場規模・成長率予測分析(百万米ドル) | 22のデータ表

196

13.1

はじめに

13.1.1

分野別:地理空間インテリジェンス(GEOAI)市場の推進要因

13.2

エネルギー・公益事業

13.2.1

高度な空間分析による電力網のレジリエンス強化と資産インテリジェンス向上

13.3

政府・防衛

13.3.1

AI駆動型空間インテリジェンスと監視による国家安全保障の強化

13.4

電気通信

13.4.1

ネットワーク高密度化と5G拡大が高度空間インテリジェンス導入を促進

13.5

保険・金融サービス

13.5.1

気候リスクの透明性と保険金請求の自動化が位置情報中心のインテリジェンス導入を推進

13.6

不動産・建設

13.6.1

急速な都市の密集化と規制順守の圧力による空間インテリジェンス導入の加速化

13.7

自動車・輸送

13.7.1

リアルタイム交通最適化とスマートフリート管理への需要高まり

13.8

ヘルスケア・ライフサイエンス

13.8.1

予防医療モデルの拡大と感染症発生への備えが空間分析導入を強化

13.9

鉱業

13.9.1

商品需要の高まりと自動化の必要性 空間インテリジェンスの統合の加速

13.10

農業

13.10.1

気候変動と精密農業による収量最適化 空間インテリジェンス導入の加速化

13.11

その他の分野

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4091

- 世界の小袋包装市場・予測 2025-2034

- 資源循環装置の世界市場規模調査、製品別(ベーラープレス、シュレッダー、シャー)、用途別(自動車、建設、製紙、電気・電子、プラスチック・ポリマー、金属)、地域別予測:2022-2032年

- L-ロイシン2-ナフチルアミド(CAS 732-85-4)の世界市場2019年~2024年、予測(~2029年)

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

- 世界の遠隔医療&遠隔患者モニタリング市場規模/シェア/動向分析レポート:技術別、配信モード別、コンポーネント別、用途別、エンドユーザー別、地域別(~2031年)

- アイススクレーパーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のホスホロキシクロライド市場

- セルフピアシングリベット(SPR)システム市場2025年(世界主要地域と日本市場規模を掲載):コード付き、コードレス

- 世界の高速自動マスク機市場

- 経カテーテル心臓弁置換デバイス市場規模/シェア/動向分析レポート:製品別、 手技種類別、適応症別(~2031年)

- ホットアイソスタティックプレス(HIP)サービス市場2025年(世界主要地域と日本市場規模を掲載):チタン合金、ニッケル合金、鋼、その他

- ビスマレイミド(BMI)樹脂の中国市場:ビスマレイミド(BMI)樹脂パウダー、ビスマレイミド(BMI)樹脂溶液