ジェネレーティブAIサイバーセキュリティのグローバル市場規模は2025年に86.5億ドル、2031年までにCAGR 26.5%で拡大する見通し

市場概要

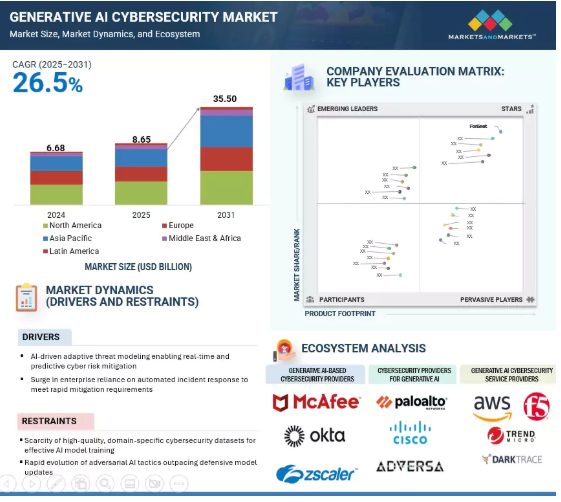

ジェネレーティブAIサイバーセキュリティ市場は急拡大しており、市場規模は2025年の86.5億米ドルから2031年には355.0億米ドルに拡大し、予測期間中の年平均成長率は26.5%に達すると予測されています。市場を牽引する最大の要因の1つは、タスク実行型AIエージェントの台頭です。AIエージェントは自律的にアクションを実行できますが、誤用や意図しない危害を防ぐために、強力なランタイム・ガードレール、ポリシー・チェック、隔離が必要です。IBM Cost of a Data Breach Report 2025によると、調査対象となったグローバル企業の13%がAIモデルまたはアプリケーションの侵害を報告しており、そのうちの60%がデータの漏洩につながり、31%が運用の中断を引き起こしています。シャドーAI」と呼ばれる非公認のAIツールを扱う組織は、シャドーAIの利用が少ない、または全くない組織と比較して、侵害1件あたり平均67万米ドルの追加コストに直面しました。同時に、プロンプト、モデルメモリ、RAG(retrieval-augmented generation)ソース、または生成された出力を介した機密データの漏えいが重大な懸念事項となっており、AIワークフローに合わせた高度なデータ損失防止(DLP)の必要性が高まっています。さらに、プロンプトインジェクション、ジェイルブレイク、間接的なプロンプトのリーク、モデルポイズニングなどの高度なAIネイティブの攻撃手法により、従来のサイバーセキュリティツールを超える特殊な専用防御の需要が高まっています。

ドライバー AIを活用したSOCの効率化によるサイバーレジリエンスの推進

企業が高度な脅威の迅速な検出、調査、修復を優先する傾向が強まる中、AI支援型セキュリティ・オペレーション・センター(AI-SOC)による運用効率の向上が、ジェネレーティブAIサイバーセキュリティ市場の極めて重要な成長促進要因となっています。SOCのワークフローにジェネレーティブAIを統合することで、動的な脅威モデリング、自動トリアージ、コンテクストが豊富なインシデント分析が可能になり、手作業の負担が軽減され、複雑なセキュリティ環境での意思決定が加速します。ベンダーは、アナリストの生産性を最適化するために、AI主導のオーケストレーションと適応型プレイブックを組み込んでいます。膨大なマルチソースのテレメトリをリアルタイムで処理する能力は、予測分析と相まって、AI-SOCを滞留時間を最小化し、ビジネスリスクを軽減するための戦略的資産として位置付けています。これらの機能を採用する組織は、平均検出時間や平均対応時間などの業務KPIの測定可能な改善を報告しており、コンプライアンスの整合性とサイバー耐性の両方を強化しています。主要なセキュリティ・プロバイダーが、独自のAIモデル、データ・ネットワーク効果、統合エコシステムを活用して自社製品の差別化を図り、参入障壁を高めているため、競争力学は激化しています。このシフトにより、投資の優先順位がAIファーストのSOC変革に向かい、早期導入企業は脅威インテリジェンスの品質、リソースの最適化、コスト効率において長期的な優位性を確保できるようになっています。その結果、市場の勢いは、AI-SOCイノベーションが、ジェネレーティブAIサイバーセキュリティにおける持続可能な価値創造の礎石であることを強調しています。

抑制: セキュリティ判断におけるAIの精度と説明可能性のバランス

セキュリティの意思決定における大規模な言語モデルの限られた透明性と説明可能性は、依然としてジェネレーティブAIサイバーセキュリティ市場の成長軌道を形成する重要な制約となっています。これらのモデルは、異常の検出、攻撃パターンの予測、対応ワークフローの自動化において比類のない能力を発揮する一方で、その不透明な意思決定ロジックは、銀行、医療、政府などの規制分野において、しばしば信頼とコンプライアンスの障壁となります。セキュリティ・リーダーは、特にデータ・プライバシー、市民的自由、または業務継続に関わる重大なインシデントが発生した場合、監査役、規制当局、および社内のガバナンス委員会に対してAI主導の行動を正当化しなければならないというプレッシャーに直面します。この不透明性は、根本原因の分析、インシデントのフォレンジック、リスクの帰属を複雑にし、組織の採用と投資の速度を低下させます。ベンダー各社は、説明可能なAIフレームワーク、モデル監査プロトコル、セキュアなAIガバナンス・ツールキットを模索し、これらの限界に対処していますが、広範な統合はまだ始まったばかりです。意思決定の遅延が大きな財務的・評判的損失を意味する競争環境では、高度なAI機能と解釈可能なアウトプットを組み合わせる能力が差別化を決定づけます。企業が正確性とともに透明性をますます優先する中、パフォーマンスを犠牲にすることなく説明可能性を運用できる市場参加者は、新たな成長機会の決定的なシェアを獲得するでしょう。

チャンス GenAIを活用した侵入テストによるプロアクティブな防御

AI主導の侵入テストと脆弱性評価プラットフォームの開発は、ジェネレーティブAIサイバーセキュリティ市場における価値の高い成長機会です。ジェネレーティブ・モデルの進歩により、手作業によるレッド・チーミングでは達成できないスピードと規模で、システムの弱点の自動識別と悪用シミュレーションが可能になります。AIを搭載したエンジンは、複雑な多層インフラストラクチャを分析し、適応性のある攻撃シナリオを生成し、悪用可能性とビジネスへの影響に基づいて脆弱性に優先順位を付け、修復サイクルを大幅に加速することができます。自然言語処理と文脈推論を統合することで、これらのプラットフォームは技術的な知見を実用的なセキュリティ勧告に変換し、セキュリティ運用と経営陣の意思決定のギャップを埋めることもできます。クラウド・ネイティブ・アーキテクチャ、IoTの導入、API主導のエコシステムによって企業の攻撃対象が拡大する中、リアルタイムで継続的にシミュレーションを行い、防御のストレステストを行う機能は、重要な差別化要因となります。これらの機能をセキュリティ・オペレーション・センター(SOC)のワークフローやコンプライアンス・レポートのフレームワークに統合するベンダーは、運用リスクの低減と規制への対応の両方に対応することができます。AI主導の自動化と高度なセキュリティ分析の融合により、侵入テスト・プラットフォームは、コスト削減策としてだけでなく、プロアクティブなサイバー回復力を実現する戦略的手段として位置付けられ、セキュリティ・チームはますます高度化する脅威の先手を打つことができます。

課題:AIモデルの完全性を損なうプロンプト・インジェクションの脅威

敵対者が大規模言語モデル(LLM)のプロンプト処理の弱点を悪用して、組み込まれたセーフガードを回避するためです。これらの攻撃は、プロンプトまたは入力に悪意のある命令を注入して意図された出力を変更し、機密情報の抽出、セキュリティポリシーの操作、または不正な応答の生成を可能にする可能性があります。このような悪用はますます巧妙になっており、攻撃者は検出を回避するために、マルチターン会話、コンテキスト・ポイズニング、隠しコマンド・トリガーを活用しています。金融詐欺の検出、医療診断、安全な通信などの重要な環境では、プロンプトの操作に成功すると、意思決定の完全性が損なわれ、規制上の責任が生じます。標準化されたガードレール・テスト・フレームワークがないことや、LLMの解釈可能性ツールが不十分であることが、緩和策をさらに複雑にし、セキュリティ・クリティカルな分野における企業の採用を遅らせています。ベンダーは、ガードレールの微調整、敵対的なトレーニング、レイヤード・プロンプト・フィルタリングに投資し始めていますが、これらの攻撃ベクトルは急速に進化しているため、防御対策は継続的に適応させる必要があります。この進化する脅威の状況は、ミッション・クリティカルな配備における運用上の信頼とコンプライアンスを維持するために、プロアクティブな脅威モデリング、AIシステムのレッド・チーミング、LLM相互作用内のリアルタイムの異常検知に重点を置いています。

主要企業・市場シェア

ジェネレーティブAIのサイバーセキュリティ・エコシステムは、さまざまな企業がジェネレーティブAIの力を利用してシステム、データ、アプリケーションの保護にどのように取り組んでいるかを示しています。AIベースのサイバーセキュリティ・ツールを開発する企業、AIシステム自体を保護する企業、AIを活用したセキュリティ・サービスを提供する企業です。エコシステムはまた、データベース、ネットワーク、エンドポイント、アプリケーション・セキュリティなど、さまざまな種類のセキュリティに基づく主要プレイヤーをマッピングしています。これにより、大手ハイテク企業やサイバーセキュリティの専門家が、AIと高度な保護手法を組み合わせて、新しく進化するサイバー脅威にどのように取り組んでいるかを明確に把握することができます。

ジェネレーティブAI向けサイバーセキュリティソフトウェアに関しては、ジェネレーティブAIモデルセキュリティソフトウェアセグメントが予測期間中に最も高い成長率を記録する見込みです。

ジェネレーティブAIモデルセキュリティソフトウェアの需要は、LLMや基盤モデルなどの価値の高いAI資産を保護する上で重要な役割を果たすため、ジェネレーティブAIサイバーセキュリティ市場で拡大しています。組織がジェネレーティブAIをビジネスワークフローに急速に統合するにつれ、敵対的攻撃、データポイズニング、モデル盗難による悪用のリスクが急激に高まっています。このため、堅牢なモデル・セキュリティは単なる技術的要件ではなく、戦略的優先事項となっています。AIを活用した侵入検知システム、リアルタイムのモデル動作監視、および敵対的なトレーニング技術により、高度な脅威に対する生成AIモデルの耐性が向上しています。暗号化ベースのモデル保護、セキュアな連携学習、プライバシーを保護する合成データ生成も、悪意のある行為者にさらされる機会を最小限に抑えるために採用されています。戦略上、企業は、AIモデルが侵害された場合、財務的および風評的に大きな損害を被る可能性があることを認識しています。その結果、企業はプロアクティブな脅威インテリジェンス、自動応答システム、安全なデータパイプラインを組み合わせた多層防御に投資しています。開発から導入までのAIライフサイクルに保護対策を組み込む、セキュリティ・バイ・デザイン・アプローチの採用が加速しています。AIに起因するサイバー攻撃の高度化と、生成AIモデルの経済的価値の高まりが相まって、モデル・セキュリティは今後も企業にとって最優先の投資対象であり、ベンダーにとっては高成長の機会であり続けることが確実です。

セキュリティの種類別では、データベースセキュリティが予測期間中に大幅なCAGRを記録すると予測されています。

データベースセキュリティは、高度化するサイバー脅威から機密情報を保護する必要性が高まっているため、ジェネレーティブAIサイバーセキュリティ市場で最も急成長しているセグメントの1つとして浮上しています。ジェネレーティブAIシステムが大量の構造化データおよび非構造化データを処理することで、データ侵害、不正アクセス、悪意のあるデータ操作のリスクが急増しています。そのため、堅牢なデータベース保護が企業の優先事項となっています。AIを活用した異常検知、リアルタイムアクセス監視、ゼロトラストデータベースアーキテクチャを導入することで、被害が発生する前に疑わしい活動を特定することができます。静止時およびトランジット時の暗号化とホモモーフィック暗号化を組み合わせることで、パフォーマンスを損なうことなく機密性を強化できます。さらに、セキュアなマルチパーティ計算とブロックチェーンに裏打ちされた監査証跡により、検証可能なデータの完全性と耐改ざん性が実現します。戦略的な観点から、企業はGDPR、CCPA、新たなAIガバナンスフレームワークなどの厳しい規制へのコンプライアンスを確保するために、データベースのセキュリティを優先しています。これらの要件を満たさない場合、厳しい財務上の罰則や風評被害につながる可能性があります。企業はまた、より広範な「セキュリティ・バイ・デザイン」アプローチの一環としてデータベース・セキュリティを採用し、データの取り込みからモデルのトレーニングに至るまで、AIパイプラインにセーフガードを組み込んでいます。業界全体でジェネレーティブAIの導入が加速する中、安全で弾力性があり、規制に準拠したデータベースの重要な役割は、サイバーセキュリティ・ベンダーにとってデータベース・セキュリティの高成長機会であり続けるでしょう。

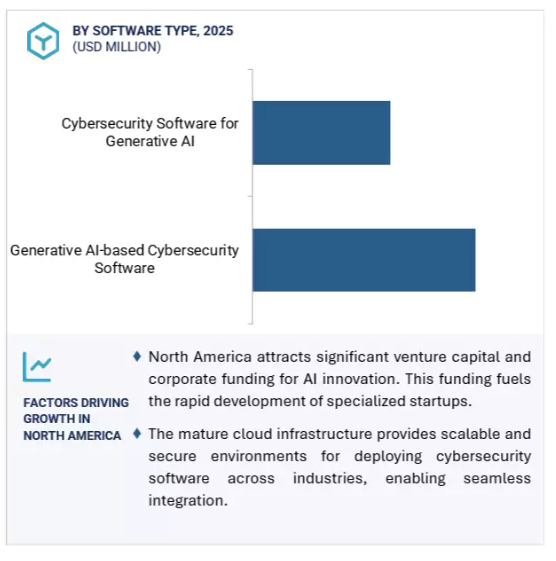

北米は、先進的な技術エコシステム、強力な規制フレームワーク、AI主導のセキュリティソリューションの早期導入が原動力となり、2025年のジェネレーティブAIサイバーセキュリティ市場をリードすると推定されます。同地域には、マイクロソフト、IBM、パロアルトネットワークスなど、AIとサイバーセキュリティのイノベーターをリードする企業が数社あり、脅威検出、インシデント対応、予測リスク分析にジェネレーティブAIを積極的に組み込んでいます。この地域は、クラウドインフラストラクチャ、高速接続、洗練されたAI研究ハブが広く展開されているため、AIを活用したサイバーセキュリティツールを企業のワークフローに迅速に統合できるという利点があります。さらに、ハイテク大手、新興企業、政府機関の連携により、データベース・セキュリティ、ID保護、AIを活用した異常検知のイノベーションが加速しています。カリフォルニア州消費者プライバシー法(CCPA)、さまざまな州レベルのAIガバナンス法案、AIリスク管理に関する連邦政府の取り組みなどの規制の進展は、組織により強固でコンプライアンスに準拠したAIセキュリティ対策の採用を促しています。これらの規制は、BFSI、ヘルスケア、政府機関などの分野におけるサイバー攻撃の頻度と複雑性の高まりと相まって、セキュリティ投資を戦略的優先事項にしています。さらに、高いデジタル導入率と熟練したサイバーセキュリティ人材が相まって、北米は次世代AIセキュリティ・ソリューションの導入におけるリーダーとしての地位を確立しています。

2025年8月、SentinelOneはAIネイティブのSingularity Platformを強化するため、Prompt Securityの買収を発表しました。この動きにより、リアルタイム可視性が強化され、企業におけるジェネレーティブAIおよびエージェント型AIワークロードに対して高度なセキュリティ制御が提供されます。プロンプト・セキュリティの専門知識を統合することで、SentinelOneは、よりプロアクティブな脅威検知、インテリジェントなインシデント対応、AI主導のビジネス環境に対するセキュリティ態勢の改善を実現することを目指しています。

2025年7月、アクセンチュアとマイクロソフトは戦略的パートナーシップを拡大し、AIを活用したジェネレーティブなサイバーセキュリティ・ソリューションに共同で投資しています。この提携は、セキュリティ・オペレーション・センター(SOC)の近代化を加速し、AIを活用した脅威分析を導入し、自動化されたセキュリティ・ワークフローを実現することに重点を置いています。このイニシアチブは、複雑なITおよびAI環境全体の運用効率を強化しながら、企業がサイバー脅威をより迅速に検出し、軽減できるように設計されています。

2025年7月、パロアルトネットワークスは、ジェネレーティブAIサイバーセキュリティ機能を強化するため、Protect AIの買収を完了しました。この買収は、パロアルトのセキュリティ・オペレーティング・プラットフォームへのAIの統合を加速し、AI特有の脅威に対する防御を強化することを目的としています。専門知識を組み合わせることで、企業はAIモデルの保護、トレーニングデータの保護、AIシステムを標的とした悪意のある活動の検出をより効果的に行えるようになります。

2025年7月、CrowdStrikeとNVIDIAは、GPUに最適化されたAIパイプラインと大規模な言語モデルを統合し、サイバーセキュリティを強化するための協業を開始しました。この提携により、AIを活用した脅威検知の高速化、リアルタイムの異常認識、応答時間の短縮が可能になります。NVIDIAのGPU性能とCrowdStrikeの脅威インテリジェンスを活用したこのソリューションは、現代のサイバー攻撃の規模と複雑さの増大に対処することを目的としています。

ジェネレーティブAIサイバーセキュリティ市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。ジェネレーティブAIサイバーセキュリティ市場の主要プレイヤーは以下の通りです。

Microsoft (US)

Google (US)

Palo Alto Networks (US)

AWS (US)

CrowdStrike (US)

SentinelOne (US)

Fortinet (US)

NeuralTrust (Spain)

vLakera (US)

Mostly AI (Austria)

Tenable (US)

ZeroFox (US)

XenonStack (UAE)

LexisNexis (US)

Credo AI (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場スコープ 市場セグメンテーション 対象地域 考慮年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-一次情報源の主要データ-一次プロファイルの内訳-主要業界インサイト

2.2 市場の分類とデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 ジェネレーティブAIサイバーセキュリティ市場における魅力的な市場機会

4.2 ジェネレーティブAIサイバーセキュリティ市場:ジェネレーティブAIベースのサイバーセキュリティソフトウェア上位3社

4.3 北米:ジェネレーティブAIサイバーセキュリティ市場:セキュリティ種類別、エンドユーザー別

4.4 ジェネレーティブAIサイバーセキュリティ市場:地域別

市場概要と業界動向(定量的意味合いを持つ戦略的推進要因)

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ジェネレーティブAIサイバーセキュリティの進化

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 ケーススタディ分析

5.8 技術分析 主要技術 – 敵対的機械学習(aml) – 連携学習 – 差分プライバシー – ホモモーフィック暗号化 – セキュアマルチパーティ計算(smpc) 補完技術 – ブロックチェーン – ゼロトラストアーキテクチャ(zta) – エンドポイント検出と対応(edr) – 脆弱性管理 隣接技術 – 量子コンピューティング – デベロッパーセコップ – フォレンジックとインシデント対応 – ビッグデータ分析

5.9 規制情勢 規制機関、政府機関、その他の組織 主要規制 特許分析-方法論-出願特許(文書タイプ別)(2016-2025年)-イノベーションと特許出願-上位出願者 価格分析-ソフトウェアタイプの平均販売価格(主要プレーヤー別)(2025年)-平均販売価格(オファリング別) 5、 2025年の主要会議とイベント(2025年~2026年) ポーターの5つの力分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争ライバルの激しさ 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準 顧客のビジネスに影響を与えるトレンド/混乱

ジェネレーティブAIサイバーセキュリティ市場:提供製品別(2031年までの市場規模&予測:金額(米ドル)

6

6.1 導入提供: ジェネレーティブAIサイバーセキュリティ市場の促進要因

6.2 ソフトウェア:種類別 ジェネレーティブAIベースのサイバーセキュリティソフトウェア ジェネレーティブAI向けサイバーセキュリティソフトウェア

6.3 ソフトウェア、導入形態別:クラウド・オンプレミス

6.4 サービス プロフェッショナルサービス – トレーニング&コンサルティングサービス – システムインテグレーション&インプリメンテーションサービス – サポート&メンテナンスサービス マネージドサービス

ジェネレーティブAIサイバーセキュリティ市場:ジェネレーティブAIベースのサイバーセキュリティソフトウェア別(市場規模&2031年までの予測:金額(米ドル)

7

7.1 ジェネレーティブAIベースのサイバーセキュリティソフトウェアの導入:ジェネレーティブAIサイバーセキュリティ市場の促進要因

7.2 脅威検知&インテリジェンスソフトウェア 自動脅威分析 セキュリティ情報&イベント管理(Siem) AIネイティブセキュリティ分析 脅威相関 脅威インテリジェンス7.3 リスク評価ソフトウェア 自動化されたリスクインサイト インパクト分析 リスクインテリジェンス コンプライアンスの自動化 その他のリスク評価ソフトウェア

7.4 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析 脆弱性分析

7.5 フィッシングシミュレーション&防止ソフトウェア フィッシングシミュレーションキャンペーン フィッシング攻撃分析 ディープフェイク検知 詐欺防止 ソーシャルエンジニアリング検知

7.6 リメディエーションガイダンスソフトウェア 自動リメディエーション インタラクティブリメディエーション サポート プロアクティブ脅威管理 コンプライアンスリメディエーション その他リメディエーションガイダンスソフトウェア

7.7 脅威ハンティングプラットフォーム リアルタイム脅威分析 自然言語クエリインターフェース 行動分析 レスポンス自動化 その他の脅威ハンティングプラットフォーム

7.8 コード分析ソフトウェア コードスニペット分析 ソースコード保護 脆弱性検出 自動コードレビュー コンプライアンスチェック

ジェネレーティブAIのサイバーセキュリティ市場:ジェネレーティブAI向けサイバーセキュリティソフトウェア別(市場規模&2031年までの予測:金額(米ドル)

8

8.1 ジェネレーティブ AI 用サイバーセキュリティソフトウェアの導入:ジェネレーティブ AI サイバーセキュリティ市場の促進要因

8.2 ジェネレーティブAIのトレーニングデータセキュリティソフトウェア データ整合性検証 安全なデータ増強 自動データクリーニング データ品質モニタリング データ匿名化

8.3 ジェネレーティブAIのモデルセキュリティソフトウェア モデルの完全性 敵対的なトレーニングとテスト セキュアなモデルトレーニング環境 モデルのドリフトとバイアス検出 ロバストネステスト

8.4 ジェネレーティブ AI インフラ・セキュリティ・ソフトウェア 継続的モニタリング 自動化されたセキュリティ・パッチ適用 安全な API 管理 リアルタイムの脅威検知 セキュリティ監査

8.5 ジェネレーティブ AI アプリケーション・セキュリティ・ソフトウェア プロンプト・インジェクション・セキュリティ データ漏えい防止 ユーザ認証とアクセス制御 監視と異常検知 倫理的 AI ガバナンス

ジェネレーティブAIサイバーセキュリティ市場:セキュリティ種類別(市場規模&20301年までの予測:金額(米ドル)

9

9.1 導入セキュリティの種類別: ジェネレーティブAIサイバーセキュリティ市場の促進要因

9.2 データベースセキュリティ データ損失防止(DLP) データ利用監視 データコンプライアンス&ガバナンス データ暗号化 データマスキング&トークン化 アクセス制御

9.3 ネットワークセキュリティ ネットワークトラフィック分析(NTA) セキュアアクセスサービスエッジ(SASE) ゼロトラストネットワークアクセス(ZTNA) ファイアウォール 侵入検知/防止システム(ID/IPS) VPNとセキュアトンネリング

9.4 エンドポイントセキュリティ エンドポイントディテクション&レスポンス(EDR) エンドポイントプロテクションプラットフォーム(Epp)

9.5 アプリケーションセキュリティ スタティックアプリケーションセキュリティテスト(SAST) ダイナミックアプリケーションセキュリティテスト(DAST) LDMセキュリティ ランタイム保護 インシデントレスポンス&リカバリ ガバナンス、リスク、コンプライアンス(GRC) ジェネレーティブAIサイバーセキュリティ市場:エンドユーザー別(市場規模&2030年までの予測 -金額(米ドル)

ジェネレーティブAIサイバーセキュリティ市場:エンドユーザー別(2030年までの市場規模&予測:金額(USドル)

10

10.1 導入エンドユーザー:ジェネレーティブAIサイバーセキュリティ市場の促進要因

10.2 エンドユーザー ジェネレーティブAIベースのサイバーセキュリティ 政府・防衛 bfsi it/ites ヘルスケア・ライフサイエンス 小売・eコマース 製造業 エネルギー・ユーティリティ 電気通信 自動車・運輸・物流 メディア・エンターテインメント その他エンドユーザー

10.3 エンドユーザー クラウド・ハイパースケーラー マネージド・セキュリティ・サービス・プロバイダー ジェネレーティブAIプロバイダー 基盤モデル/LLM開発者 データ・アノテーター コンテンツ作成プラットフォーム・プロバイダー ジェネレーティブAI-as-a-サービス・プロバイダー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9099

- トリス(2,3-ジブロモプロピル)ホスフェートの世界市場

- 押板・ 据付用具の世界市場2025:メーカー別、地域別、タイプ・用途別

- 体重測定用ラベラーの世界市場

- HPLCカラムの世界市場(2025-2035):シリカ系カラム、ポリマー系カラム、アルミニウム酸化物系カラム、シェア、成長、動向、予測

- 燃料電池用膜市場2025年(世界主要地域と日本市場規模を掲載):パーフルオロスルホン酸膜、その他

- モーターレス燃料ポンプ市場:グローバル予測2025年-2031年

- 自動車用パーソナルナビゲーションシステムの世界市場2025:種類別(2Dナビゲーション、3Dナビゲーション)、用途別分析

- 石炭ガス発生器の世界市場2025:メーカー別、地域別、タイプ・用途別

- ベントナイト止水材市場:グローバル予測2025年-2031年

- 病理学Alの世界市場規模は2030年までにCAGR 26.5%で拡大する見通し

- 世界のリバトリアセチル市場

- 二重波長NDIRセンサー市場2025年(世界主要地域と日本市場規模を掲載):NDIR CO2センサー、NDIRメタン(CH4)ガスセンサー、NDIR一酸化炭素センサー、NDIRプロパンガスセンサー、NDIR冷媒ガスセンサー、NDIRエチレンガスセンサー、NDIR SF6赤外線センサー、その他