食品病原体検査の世界市場規模は2031年までにCAGR 7.7%で拡大する見通し

市場概要

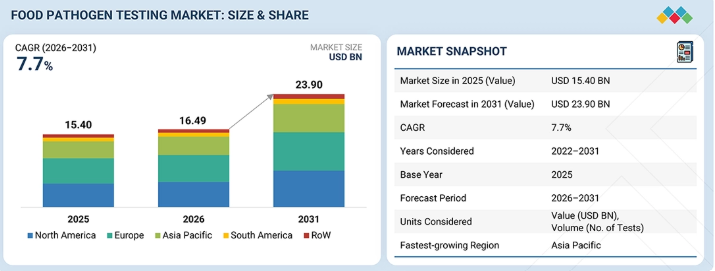

食品病原体検査市場は、2026年の164億9,000万米ドルから、2031年までに239億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は7.7%となる見込みです。この市場の成長は、水産物への需要の高まりと養殖生産量の増加によって牽引されています。

主なポイント

アジア太平洋地域は、食品病原体検査市場において最も急速に成長している地域であり、予測期間中のCAGRは8.9%と推定されています。

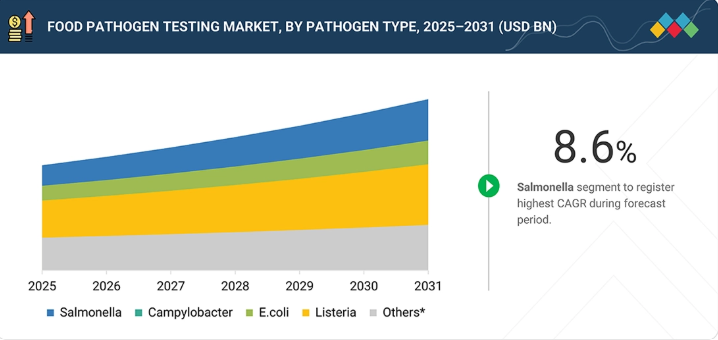

サルモネラ菌は、2026年に31.7%のシェアを占め、市場を支配すると推定されています。

「急速」セグメントは、2026年から2031年にかけて9.2%というより高いCAGRを記録すると予測されています。

「食肉・家禽」セグメントは、2026年に32.3%の市場シェアを占め、支配的な地位を維持すると予想されています。

SGS SA、Eurofins Scientific、およびUL LLCは、そのグローバルな展開と強力な製品ポートフォリオを背景に、食品病原体検査市場における主要プレイヤーとして特定されました。

Q Laboratories、Twin Arbor Labs、IEH Inc.などは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

食品病原体検査市場は、食中毒の増加や、消費者および規制当局における食品検査への意識の高まりにより、着実な成長が見込まれています。

顧客の顧客に影響を与えるトレンドとディスラプション

食品病原体検査市場のトレンドは、迅速診断技術や高度な分子検査手法の採用によってますます牽引されています。食品企業は、より迅速かつ正確な病原体検出を実現するため、PCRベースの検査、免疫測定法、および自動化された検査ワークフローへと移行しています。これらのサービスにより、サルモネラ菌、リステリア菌、大腸菌などの汚染物質を早期に特定することが可能となり、リコールのリスク低減や、食品の安全性全般の向上に寄与しています。企業は、検査期間の短縮、トレーサビリティの向上、そして複雑なサプライチェーン全体でのコンプライアンスの徹底に注力しています。その結果、高スループットで信頼性が高く、拡張性のあるソリューションを提供する専門の検査サービスプロバイダーへの依存度が高まっています。この変化は、食品安全に対するより積極的かつ予防的なアプローチを支えており、検査サービスはより統合され、効率的になり、世界の食品供給システムにとって不可欠なものとなっています。

市場エコシステム

食品病原体検査のエコシステムは、メーカー、規制当局、および原料サプライヤーに分類されます。この市場はダイナミックであり、多様なステークホルダーと革新的な製品が特徴です。老舗企業と機敏なスタートアップがこの市場の中心であり、彼らは水産飼料製品を開発しています。

地域

欧州が食品病原体検査市場を主導

2026年には、欧州が食品病原体検査市場を主導すると推定されています。同地域における厳格な規制政策と消費者の意識の高さが、この成長を牽引しています。

食品病原体検査市場:企業評価マトリックス

食品病原体検査市場の評価マトリックスにおいて、SGS S.A.、Eurofins Scientific、UL LLC、TÜV SÜD、Intertek Group、ALS、およびMérieux Nutrisciences(Star)は、強力な地理的プレゼンス、優れた技術・検査能力、規制当局からの認証を背景に、食品病原体検査製品において中程度の市場シェアと広範な製品ラインナップを誇り、市場をリードしています。

Q Laboratories、Twin Arbor Labs、およびIEH Inc.は、専門的な食品病原体検査サービスにより認知度を高めており、強力な製品ラインナップを通じてその地位を強化しています。

主要市場プレイヤー

SGS SA(スイス)

食品病原体検査市場は、2026年の164億9,000万米ドルから2031年には239億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は7.7%となる見込みです。この市場の成長は、水産物への需要の高まりと養殖生産量の増加によって牽引されています。

主なポイント

アジア太平洋地域は、食品病原体検査市場において最も急速に成長している地域であり、予測期間中のCAGRは8.9%と推定されています。

サルモネラ菌は、2026年に31.7%のシェアを占め、市場を支配すると推定されています。

「急速」セグメントは、2026年から2031年にかけて9.2%というより高いCAGRを記録すると予測されています。

「食肉・家禽」セグメントは、2026年に32.3%の市場シェアを占め、支配的な地位を維持すると予想されています。

SGS SA、Eurofins Scientific、およびUL LLCは、そのグローバルな展開と強力な製品ポートフォリオを背景に、食品病原体検査市場における主要企業として特定されました。

Q Laboratories、Twin Arbor Labs、IEH Inc.などは、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

食品病原体検査市場は、食中毒の増加や、消費者および規制当局における食品検査への意識の高まりにより、着実な成長が見込まれています。

顧客の顧客に影響を与えるトレンドとディスラプション

食品病原体検査市場のトレンドは、迅速診断技術や高度な分子検査手法の採用によってますます牽引されています。食品企業は、より迅速かつ正確な病原体検出を実現するため、PCRベースの検査、免疫測定法、および自動化された検査ワークフローへと移行しています。これらのサービスにより、サルモネラ菌、リステリア菌、大腸菌などの汚染物質を早期に特定することが可能となり、リコールのリスク低減や、食品の安全性全般の向上に寄与しています。企業は、検査期間の短縮、トレーサビリティの向上、そして複雑なサプライチェーン全体でのコンプライアンスの徹底に注力しています。その結果、高スループットで信頼性が高く、拡張性のあるソリューションを提供する専門の検査サービスプロバイダーへの依存度が高まっています。この変化は、食品安全に対するより積極的かつ予防的なアプローチを支えており、検査サービスはより統合され、効率的になり、世界の食品供給システムにとって不可欠なものとなっています。

主要企業・市場シェア

市場エコシステム

食品病原体検査のエコシステムは、メーカー、規制当局、および原料サプライヤーに分類されます。この市場はダイナミックであり、多様なステークホルダーと革新的な製品が特徴です。老舗企業と機動力のあるスタートアップがこの市場の中心であり、彼らは水産飼料製品を開発しています。

地域

欧州が食品病原体検査市場を主導

2026年には、欧州が食品病原体検査市場を主導すると推定されています。同地域における厳格な規制政策と消費者の意識の高さが、この成長を牽引しています。

食品病原体検査市場:企業評価マトリックス

食品病原体検査市場のマトリックスにおいて、SGS S.A.、Eurofins Scientific、UL LLC、TÜV SÜD、Intertek Group、ALS、およびMérieux Nutrisciences(Star)は、強力な地理的プレゼンス、優れた技術・検査能力、規制当局からの認証を背景に、食品病原体検査製品において中程度の市場シェアと広範な製品ラインナップを誇り、市場をリードしています。

Q Laboratories、Twin Arbor Labs、およびIEH Inc.は、専門的な食品病原体検査サービスにより認知度を高めており、強力な製品ラインナップを通じてその地位を強化しています。

主要市場プレイヤー

SGS SA (Switzerland)

Eurofins Scientific (Luxembourg)

UL LLC (US)

Intertek Group Plc. (UK)

ALS (Australia)

TÜV SÜD (Germany)

Mérieux Nutrisciences (US)

Tentamus (Germany)

Certified Group (US)

Microbac Laboratories, Inc. (US)

AsureQuality (New Zealand)

Hill Laboratories (New Zealand)

EMSL Analytical, Inc. (US)

Symbio Laboratories (Australia)

Element Materials Technology (UK)

【目次】

1

はじめに

34

2

エグゼクティブ・サマリー

41

3

プレミアム・インサイト

46

4

市場概要

規制の変更や技術の進歩の中で、食品安全検査の成長の可能性を探ります。

51

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

食中毒による継続的な負担

4.2.1.2

規制の強化と予防的対策

4.2.1.3

ゲノムサーベイランスとトレーサビリティの拡大

4.2.1.4

検査の迅速化と自動化のニーズ

4.2.2

制約

4.2.2.1

高い設備投資コストと経常費用

4.2.2.2

人材と技術力の不足

4.2.2.3

複雑なバリデーションと複数の管轄区域にわたるコンプライアンス

4.2.3

機会

4.2.3.1

携帯型およびオンサイトでの迅速検査の拡大

4.2.3.2

デジタル統合とスマートラボのエコシステム

4.2.3.3

サービスとしての試薬(RaaS)および柔軟なビジネスモデル

4.2.4

課題

4.2.4.1

規制の断片化と承認までの期間

4.2.4.2

サイバーセキュリティおよびデータ完全性のリスク

4.3

未充足ニーズと未開拓領域

4.3.1

食品病原体安全性検査機器・消耗品市場における未充足ニーズ

4.3.1.1

迅速な現場確認検査

4.3.1.2

新興市場向けの費用対効果の高い検証済みソリューション

4.3.1.3

検査室のデジタル化およびサイバーセキュリティ強化ソリューション

4.3.2

未開拓市場の機会

4.3.2.1

生存率を考慮した迅速検査プラットフォーム

4.3.2.2

柔軟な商用展開モデル

4.3.2.3

サービスとしてのゲノムサーベイランス・プラットフォーム

4.3.2.4

デジタルセキュリティを備えたスマートラボインフラストラクチャ

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

5

業界動向

世界的な食品需要の高まりと食品安全への投資拡大を背景に、新興国が食品加工の産業化を牽引しています。

65

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

供給者の交渉力

5.1.3

買い手の交渉力

5.1.4

代替品の脅威

5.1.5

新規参入の脅威

5.2

マクロ経済の見通し

5.2.1

世界人口の増加と食料需要の拡大

5.2.2

新興経済国における食品加工の工業化

5.2.3

公衆衛生支出の増加と食品安全への投資

5.3

サプライチェーン分析(微生物学用寒天培地製品)

5.3.1

投入資材および原材料の調達

5.3.2

栽培および海藻の加工

5.3.3

寒天の抽出および精製

5.3.4

培地の配合および製造

5.3.5

品質試験および認証

5.3.6

包装および表示

5.3.7

倉庫保管および流通

5.3.8

最終用途

5.4

バリューチェーン分析(食品病原菌検査キット)

5.4.1

原材料の調達

5.4.2

キットの配合および製造

5.4.3

品質保証および規制認証

5.4.4

販売、マーケティングおよび流通

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業の平均販売価格(システム別)

5.6.2

平均販売価格(システム別)

5.6.3

検査キットの平均販売価格(地域別)

5.6.4

微生物培養培地の平均販売価格(地域別)

5.6.5

試薬および消耗品の平均販売価格(地域別)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード 902720)

5.7.2

輸出シナリオ (HSコード 902720)

5.8

主要な会議およびイベント(2026年~2027年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達のシナリオ

5.11

ケーススタディ分析

5.11.1

BCNリサーチラボラトリーズは、バイオメリューと提携し、食品安全検査のためのGene-Upシステムを導入しました

5.11.2

ユーロフィンズはレオニックスと提携し、レオニックス・リステリア・パターンアラート・アッセイを導入しました

5.12

2025年米国関税の影響 – 食品病原体安全検査機器・消耗品市場

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

最終用途産業への影響

6

技術の進歩、AI による影響、特許、イノベーション、および将来の応用

AI によるイノベーションは、リアルタイムで携帯可能な病原体検出技術により、食品の安全性に革命をもたらしています。

87

6.1

主要技術

6.1.1

PCR ベースの分子診断

6.1.2

マイクロアレイベースの検出プラットフォーム

6.1.3

迅速な現場検出システム

6.2

補完技術

6.2.1

自動微生物検出システム

6.2.2

クロマトグラフィーベースの検査ソリューション

6.3

関連技術

6.3.1

バイオセンサーベースの検出技術

6.3.2

AIを活用した食品安全モニタリングプラットフォーム

6.4

特許分析

6.4.1

はじめに

6.4.2

主要特許一覧(2017年1月~2025年12月)

6.5

将来の応用

6.5.1

AI統合型病原体検出プラットフォーム

6.5.2

携帯型現場食品検査装置

6.5.3

ラボ・オン・チップ迅速検出システム

6.5.4

マイクロ流体バイオセンサーベースの検出

6.5.5

食品品質リアルタイムモニタリングセンサー

6.6

AI/ジェネレーティブAIが食品病原体安全性検査機器・消耗品産業に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

バイオテクノロジー処理および培養におけるベストプラクティス

6.6.3

食品病原体安全性検査機器・消耗品市場におけるAI導入のケーススタディ

6.6.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.6.5

食品病原体安全検査機器・消耗品市場における生成AI導入への準備状況

6.7

成功事例と実世界での応用

6.7.1

クリア・ラボズ:食品安全のための自動化されたNGSベースの病原体検出

6.7.2

ネミス・テクノロジーズ:食品加工施設向けの現場での迅速な病原体検出

6.7.3

PATHOGENDX:マイクロアレイベースの多病原体検出技術

7

持続可能性と規制の動向

今後のコンプライアンスの変化や迅速検査の進歩に関する洞察をもとに、進化する世界的な規制に対応します。

99

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制の枠組み

7.1.1.1

グローバル食品安全イニシアチブ(GFSI)

7.1.1.2

北米

7.1.1.2.1

米国

7.1.1.2.2

カナダ

7.1.1.2.3

メキシコ

7.1.1.3

ヨーロッパ

7.1.1.3.1

欧州連合

7.1.1.3.2

ドイツ

7.1.1.3.3

英国

7.1.1.3.4

フランス

7.1.1.3.5

イタリア

7.1.1.3.6

ポーランド

7.1.1.4

アジア太平洋地域

7.1.1.4.1

中国

7.1.1.4.2

日本

7.1.1.4.3

インド

7.1.1.4.4

オーストラリアおよびニュージーランド

7.1.1.5

南米

7.1.1.5.1

ブラジル

7.1.1.5.2

アルゼンチン

7.1.1.6

その他の地域

7.1.1.6.1

南アフリカ

7.1.2

規制機関、政府機関、およびその他の組織

7.1.3

業界標準

7.1.4

表示要件および表示内容

7.1.5

今後 5~10 年間に予想される規制の変更

7.1.5.1

微生物学的試験方法に対するより厳格なバリデーション要件

7.1.5.2

迅速検査の承認プロセスの拡大

7.1.5.3

食品安全検査ワークフローにおけるデジタルトレーサビリティの義務化

7.1.5.4

環境モニタリングおよび衛生検査に関する規制の強化

7.2

サステナビリティの取り組み

7.2.1

エネルギー効率の高い実験室システム

7.2.2

持続可能な試薬および廃棄物管理

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、表示、エコ基準

8

顧客環境と購買者の行動

満たされていないニーズに対応し、購買者の意思決定における導入障壁を克服することで、収益の可能性を解き放ちます。

118

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

供給源別の利益率の機会

9

食品病原体安全検査機器および消耗品市場(タイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表33件

127

9.1

はじめに

9.2

システム

9.2.1

ハイブリダイゼーションベース

9.2.1.1

食品検査における高い分析精度へのニーズが、ハイブリダイゼーションベースのシステムの採用を促進する

9.2.1.2

ポリメラーゼ連鎖反応(PCR)

9.2.1.3

遺伝子増幅装置

9.2.2

クロマトグラフィーベース

9.2.2.1

クロマトグラフィーベースの技術の利用を促進するための、食品中の化学的汚染物質の検出への注力

9.2.2.2

高速液体クロマトグラフィー(HPLC)

9.2.2.3

液体クロマトグラフィー

9.2.2.4

ガスクロマトグラフィー

9.2.2.5

その他のクロマトグラフィーベースのシステム

9.2.3

分光法に基づく

9.2.3.1

食品病原体検査への分析的アプローチに対する需要の高まりが市場を牽引する

9.2.3.2

紫外可視分光法

9.2.3.3

赤外(IR)分光法

9.2.3.4

質量分析(MS)

9.2.4

免疫測定法ベース

9.2.4.1

免疫測定法ベースのシステムの利用を促進するため、複数のサンプルを検査する能力の構築に注力

9.3

消耗品および備品

9.3.1

検査キット

9.3.1.1

成長を促進するための、ユーザーフレンドリーで効率的な食品検査ソリューションの必要性

9.3.2

微生物培養培地

9.3.2.1

食品安全検査ソリューションの導入を促進する先進技術への需要の高まり

9.3.3

試薬およびその他の消耗品

9.3.3.1

食品安全検査環境における業務効率と使いやすさの必要性

10

食品病原体安全検査機器および消耗品市場(検査対象食品別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表17点

152

10.1

はじめに

10.2

肉・家禽

10.2.1

世界的な肉・家禽消費の増加が需要を後押しする見込みです。

10.3

魚介類

10.3.1

サプライチェーンの複雑化による魚介類の汚染リスクの高まりが市場を牽引する見込みです。

10.4

乳製品

10.4.1

乳製品におけるリステリア症やその他の病原体関連疾患の症例増加が市場の需要を刺激するでしょう。

10.5

加工食品

10.5.1

加工食品の病原体汚染に対する脆弱性が、安全性検査機器の需要を牽引するでしょう。

10.6

果物・野菜

10.6.1

果物や野菜における病原体に関連する複数の集団感染が、市場の成長を後押しするでしょう。

10.7

穀物・穀類

10.7.1

食品産業における穀物・穀類の広範な利用による交差汚染リスクの高まりが市場を後押し

10.8

その他の食品

11

食品病原体安全検査機器・消耗品市場(設置場所別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

166

11.1

はじめに

11.2

社内検査室(工場内検査室)

11.2.1

ブランド評判と消費者の信頼を維持する必要性:社内検査室の利用を促進する要因として

11.3

外部委託施設(サービスラボ)

11.3.1

外部委託ラボへの需要を促進するための専門的な知見と先進技術へのアクセスが必要である

11.4

政府系ラボ

11.4.1

市場の成長を後押しする政府系ラボによる独立かつ公平な試験

12

食品病原体安全性試験機器および消耗品市場、技術別(定性的)

| 1 データ表

173

12.1

はじめに

12.2

分子法

12.3

免疫学的法

12.4

培養法および従来法

12.5

センサーおよびバイオセンサー技術

12.6

新興の迅速検査およびポイントオブケア技術

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:FB 4222

- 世界の環境試験製品市場(2025 – 2030):製品別、技術別、用途別、エンドユーザー別分析レポート

- ラボ用マイクロプレートリーダー市場:グローバル予測2025年-2031年

- 世界のCPVCパイプ市場の動向・詳細分析・予測(~2032年):スケジュール 40 CPVC パイプ、スケジュール 80 CPVC パイプ

- ゲーミフィケーション市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、オンクラウド)、企業規模別(中小企業、大企業)、業種別(BFSI、小売、教育、IT・通信、製造、メディア・エンターテイメント、その他)、地域別 2024-2032

- 湿度&水分センサー市場:グローバル予測2025年-2031年

- プラスチックシート市場:グローバル予測2025年-2031年

- スマートフィットネスのグローバル市場規模調査、製品別(スマートウォッチ、スマートバンド、スマートウェア、フィットネスアプリ、その他)、地域別予測2022-2032年

- 世界のパーフルオロエラストマー(FFKM)市場(2024年~2034年):製品別(汎用グレード、高純度グレード、高温グレード)、その他、産業分析、規模

- 世界のフレキシブル・ストリップ巻金属ホース市場の動向・詳細分析・予測(~2032年):インターロック、スクエアロック、その他

- スクレーパーコンベヤ市場2025年(世界主要地域と日本市場規模を掲載):シングルチェーンスクレーパコンベヤ、ダブルチェーンスクレーパコンベヤ

- 金属加工油剤のグローバル市場規模は2024年に69億3,000万ドル、2030年までにCAGR 3.20%で拡大する見通し

- コールドチェーン監視の世界市場規模調査:製品別(ハードウェア、ソフトウェア)、物流別(保管、輸送)、用途別(医薬品・ヘルスケア、化学品)、温度別、地域別予測:2022年~2032年