世界の焦点性分節性糸球体硬化症治療薬市場(2025 – 2033):疾患種類別、薬剤種類別、投与経路別、流通経路別、地域別分析レポート

市場概要

巣状分節性糸球体硬化症治療薬市場 – 業界動向と展望

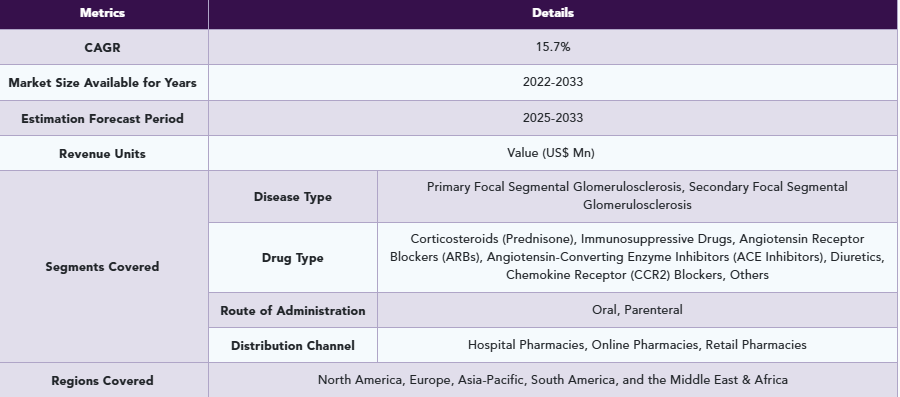

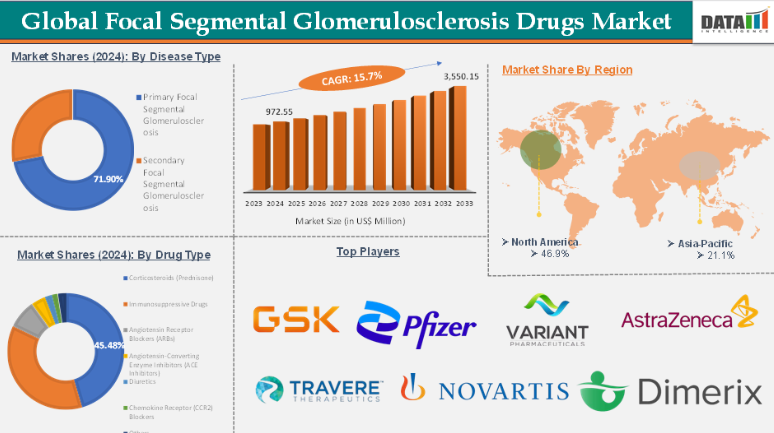

巣状分節性糸球体硬化症治療薬市場は2024年に9億7,255万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)15.7%で成長し、2033年までに35億5,015万米ドルに達すると予想される。

巣状分節性糸球体硬化症(FSGS)は、腎臓の濾過装置である糸球体の一部に瘢痕が生じる腎疾患である。この疾患は、免疫学的、遺伝的、あるいはウイルス感染や薬物毒性などの二次的な原因から生じることがある。根本的な原因の多様性によりその管理は複雑であり、治療戦略は特定の病態と患者の特性に合わせて調整されなければならない。

FSGSの病態生理に関する理解の進展により、特定の疾患メカニズムを標的とした新規治療法が開発されている。進行中の標的療法の開発と精密医療アプローチの導入は、FSGSの治療成績改善に向けた重要な機会を提供する。遺伝子検査とバイオマーカー同定が重要な役割を果たす中、FSGSの管理はますます個別化医療へと移行している。

限局性分節性糸球体硬化症治療薬市場の動向:推進要因

FSGSに対する認識の高まり

希少疾患に対する認識の高まりが、予測期間中の市場を牽引すると予想される。患者支援団体、医療提供者、製薬企業による啓発活動がFSGSの早期診断につながっている。こうした組織の取り組みは、希少腎疾患への理解を深め、早期介入と良好な転帰をもたらし、結果として効果的な治療法への需要を増加させる。

例えば、米国腎臓基金はAMKD(APOL1関連腎疾患)の理解促進と腎臓健康への影響解明を目的とした「AMKD啓発デー」を認定している。2025年4月29日、全国少数民族健康月間に開催予定のこの啓発デーは、アポリポプロテインL1(APOL1)遺伝子変異に関連するAPOL1媒介腎疾患(AMKD)の認知向上を目指す。両方の変異を持つ人は、巣状分節性糸球体硬化症(FSGS)などの遺伝性腎疾患を発症するリスクが高くなります。

さらに2024年6月には、NBAオールスター選手でありオリンピック金メダリストでもあるアロンゾ・モーニング氏が、タンパ・コンベンションセンターで開催された第84回オメガ・サイ・ファイ・グランドコンクレーブに登壇。2000年にAMKD(焦点性分節性糸球体硬化症)と診断された自身の経験をもとに、腎臓病啓発活動を展開しました。

この希少疾患への注目が高まる中、各社はこの中核分野に投資と資金を集中させており、患者の認知度向上と治療の改善につながる可能性がある。例えば2024年3月、バイオテック企業ダイメリックスは取引停止から復帰し、焦点性分節性糸球体硬化症(FSGS)患者を対象としたDMX-200の第3相臨床試験「ACTION3」の中間解析で待望の良好な結果を発表後、新規・既存の機関投資家および経験豊富な投資家から2000万ドルの資金調達に向け拘束力のあるコミットメントを得たと発表した。

FSGSのような希少疾患が、アドボカシー活動、政策支援、対象を絞った研究によって認知度を高めるにつれ、希少疾患治療薬市場は拡大を続け、より多くの投資を呼び込み、薬物開発を加速させている。

巣状分節性糸球体硬化症治療薬市場の動向:抑制要因

高額な治療費

巣状分節性糸球体硬化症治療薬に関連する高額な治療費は、予測期間中に市場を阻害すると予想される。FSGS治療薬市場には、コルチコステロイド、免疫抑制剤、ロスマピモドやスパルセンタンなどの新興治療法が含まれる。FSGS患者は通常、入院、透析、場合によっては腎移植を含む幅広い医療サービスを必要とする。この包括的な治療アプローチが総費用に大きく寄与している。

例えば、NIHによる研究によれば、FSGSでは併存疾患の負担がより高かった。尿中タンパク/クレアチニン比またはアルブミン/クレアチニン比の結果が利用可能な308例の患者のうち、36.4%がネフローゼ範囲に該当した。FSGS患者の平均総医療費は外来診療費に牽引され、非ネフローゼ患者($8431 PPPY)と比較して有意に高かった($59,753 vs. $8431 PPPY; P < 0.0001)。非ネフローゼ患者と比較し、ネフローゼ範囲のタンパク尿は全原因入院費・外来費・処方薬費の増加と関連し(全てP<0.0001)、結果として年間患者当たり総医療費が$70,481対$36,099(P<0.0001)と高かった。

さらに全米腎臓財団によれば、FSGS起因性腎不全患者の年間総医療費は1人あたり68,000ドルを超え、本疾患および生命維持治療に伴う高い経済的負担が浮き彫りとなった。腎不全後の透析・移植を遅延または理想的には予防するFSGSの新規治療法が求められている。

巣状分節性糸球体硬化症(FSGS)の高額な治療費は、患者のアクセスを制限し医療システムに財政的課題をもたらすことで、市場成長の重大な障壁となっている。

巣状分節性糸球体硬化症治療薬市場セグメント分析

世界の巣状分節性糸球体硬化症治療薬市場は、疾患タイプ、薬剤タイプ、投与経路、流通チャネル、地域に基づいてセグメント化されている。

疾患タイプ:

原発性巣状分節性糸球体硬化症(FSGS)タイプセグメントは、2024年に世界のFSGS治療薬市場の71.9%を占めると予測される

原発性巣状分節性糸球体硬化症(FSGS)とは、正確な原因が不明(特発性)であり、他の全身性疾患や状態に続発しないFSGSの一形態を指す。腎臓そのものの直接的な疾患と考えられており、糸球体の一部に瘢痕(硬化)が生じるのが特徴です。

原発性FSGSは依然として複雑な疾患であり、診断、分類、治療において課題を抱えています。現在の原発性FSGSの治療選択肢は往々にして不十分です。根本的な病態生理は議論の余地がありますが、自己抗体介在性疾患の可能性が示唆されており、リツキシマブを用いた標的B細胞療法が有効である可能性があります。

原発性FSGSを対象とした臨床試験が増加しており、これが市場をさらに後押ししている。例えば、Travere Therapeutics社は、原発性および遺伝性巣状分節性糸球体硬化症患者において、スパルセンタン治療とアンジオテンシン受容体拮抗薬を比較した長期腎保護効果を評価する第3相試験を実施中である。

さらに、コンプレクサ社は原発性巣状分節性糸球体硬化症を対象とした経口CXA-10の第II相試験を実施中である。本試験はアメリカ合衆国(USA)国内の約25施設で実施され、被験者募集期間は最大約16ヶ月を見込む。約30名の被験者を無作為に割り付け、26名が試験を完了するよう設計されている。

主要企業・市場シェア

巣状分節性糸球体硬化症治療薬市場 地域別分析

北米 2024年における世界の巣状分節性糸球体硬化症治療薬市場シェアの46.9%

北米における巣状分節性糸球体硬化症(FSGS)治療薬の需要は、当該疾患の発生率、研究・治療選択肢の進展、医療システムの運営、および地域内の社会経済的動向によって影響を受ける。慢性腎臓病(CKD)および末期腎不全(ESRD)の可能性は、糸球体に瘢痕を生じさせる危険な腎疾患であるFSGSの深刻な健康影響の一部である。

FSGSの進行性かつ慢性的な性質を考慮すると、北米におけるFSGSの効果的な治療法へのニーズは高く、疾患に関する知識が拡大し新たな治療選択肢が利用可能になるにつれて、このニーズはさらに高まるだろう。2024年現在、米国におけるネフローゼ症候群の年間報告発生率は、16歳未満の小児10万人あたり2~7例である。累積有病率は約10万人あたり16例と推定される。

特に北米の特定人口集団において、FSGSは成人・小児双方のネフローゼ症候群の主要原因の一つである。診断法の進歩と医療従事者の認識向上も一因となり、過去数十年でFSGSの発生率は上昇傾向にある。アフリカ系アメリカ人が特に高い罹患率を示しており、米国単独での推定年間有病率は100万人あたり7例である。アフリカ系アメリカ人における頻度の上昇は、この集団でより多く見られるAPOL1遺伝子変異を含む遺伝的要因と関連している。

米国とカナダはいずれも効果的な医療制度を有しており、これが北米におけるFSGS治療薬の需要を決定づける主要因となっている。高度な訓練を受けた医療従事者、最先端の医療施設、診断サービスへの広範なアクセスを備えた両国は、確立された医療システムを有している。このインフラによりFSGSの早期発見・管理が容易となり、疾患の進行遅延と患者転帰の改善が可能となる。

米国におけるFSGS治療薬需要増加のもう一つの要因は、医療システムが最新治療へのアクセス提供とともに開発に重点を置いている点である。研究センター、大学病院、専門腎臓ケアセンターが豊富にあるため、同地域の患者は最先端の治療と臨床試験の利用が保証されている。

アジア太平洋地域は2024年、世界的な巣状分節性糸球体硬化症治療薬市場の21.1%を占めると予測される

約46億人が居住するアジア太平洋地域では、FSGSの有病率が国ごとに大きく異なる。2023年の同地域におけるFSGSの推定発生頻度は、10万人あたり1~5例である。これは人口規模の大きさから、同地域におけるFSGS患者数が46,000人から230,000人に上ることを意味する。この範囲の上限値は、中国やインドのような人口密度の高い国々において特に重要であり、わずかな有病率でも相当数の患者数が生じる。

APAC地域におけるFSGSの高有病率は、生活習慣・環境・遺伝的要因の複合的結果である。例えば、南アジア・東南アジアの人口集団はFSGS関連遺伝変異を保有する可能性が高いことが研究で示されている。FSGSの既知リスク因子である糖尿病・高血圧の増加、都市化の進展、生活様式の変化が相まって、同地域での本疾患有病率上昇に寄与している。

アジア太平洋地域の医療システムが経済的に発展を続けるにつれ、FSGS治療法への需要は増加すると予測される。これは製薬企業や医療提供者にとって、この活気に満ちた多様な地域において、患者の治療成果を向上させ、FSGS患者の未充足ニーズに対応する新たな機会をもたらすだろう。

焦点性分節性糸球体硬化症治療薬市場における主要企業

焦点性分節性糸球体硬化症治療薬市場の主要グローバル企業には、GlaxoSmithKline plc、Pfizer Inc.、Travere Therapeutics, Inc.、Variant Pharmaceuticals, Inc.、Dimerix、Complexa Inc.、ChemoCentryx Inc.、AstraZeneca、Novartis AG、Vertex Pharmaceuticals Incorporatedなどが含まれる。

巣状分節性糸球体硬化症治療薬市場における主要動向

2025年5月、トラバー・セラピューティクス社は、巣状分節性糸球体硬化症(FSGS)治療薬FILSPARI(スパルセンタン)の伝統的承認を求める追加新薬申請(sNDA)が米国食品医薬品局(FDA)により受理されたと発表した。

2025年4月、ZyVersa Therapeutics社は、局所分節性糸球体硬化症(FSGS)治療薬候補VAR 200に関する重要な進展を発表した。PARASOLイニシアチブによる最近の提言により、24ヶ月間のタンパク尿減少を規制承認の代替エンドポイントとして認め、従来の長期腎機能障害アウトカムの証明要件を撤廃することで、FSGS治療薬開発の加速が期待される。

2024年7月、Dimerix Ltdの株価は、独立データモニタリング委員会(IDMC)がACTION3臨床試験に参加する12~17歳の青年患者向けDMX-200投与量を確定したことを受け上昇した。これにより、限局性分節性糸球体硬化症(FSGS)患者を対象としたACTION3第III相グローバル臨床試験への青年患者登録が可能となった。

2024年5月、タイバ社はアラブ首長国連邦(UAE)、サウジアラビア、オマーン、クウェート、カタール、バーレーン、イラクにおける限局性分節性糸球体硬化症(FSGS)治療薬DMX-200の登録および商業化に関する独占的権利を取得した。タイバ社の治療分野における中核的焦点は希少疾患であり、医薬品商業化において豊富な経験を有しています。同社は中東地域で初めて希少疾患治療薬を提供した企業です。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 疾患タイプ別スニペット

- 薬剤タイプ別スニペット

- 投与経路別スニペット

- 流通チャネル別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- FSGSに対する認知度向上

- 臨床試験の増加

- 診断技術の進歩

- 抑制要因

- 高額な治療費

- FDA承認治療法の限定性

- 代替療法との競合

- 機会

- 併用療法への需要

- 標的療法・精密医療の開発

- 推進要因

- 影響要因

- 影響分析

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大売上ブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制・償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- シナリオ分析:最良ケース、ベースケース、最悪ケース予測

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 疾患タイプ別 グローバル焦点性分節性糸球体硬化症治療薬市場

- はじめに

- 疾患タイプ別分析および前年比成長率分析(%)

- 疾患タイプ別市場魅力度指数

- 原発性限局性糸球体硬化症*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 続発性限局性糸球体硬化症

- はじめに

- 薬剤タイプ別グローバル限局性糸球体硬化症治療薬市場

- 概要

- 薬剤タイプ別市場規模分析および前年比成長率分析(%)

- 薬剤タイプ別市場魅力度指数

- コルチコステロイド(プレドニゾン)*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 免疫抑制剤

- リツキシマブ

- シクロスポリンA(CsA)

- タクロリムス

- シクロホスファミド

- ミコフェノール酸モフェチル(MMF)

- その他

- アンジオテンシン受容体拮抗薬(ARB)

- ロサルタン

- イルベサルタン

- テルミサルタン

- アンジオテンシン変換酵素阻害薬(ACE阻害薬)

- リシノプリル

- エナラプリル

- ラミプリル

- 利尿薬

- ケモカイン受容体(CCR2)拮抗薬

- その他

- 概要

- 投与経路別 世界の限局性分節性糸球体硬化症治療薬市場

- はじめに

- 投与経路別 市場規模分析および前年比成長率分析(%)

- 投与経路別 市場魅力度指数

- 経口*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 非経口

- はじめに

- 世界的な限局性分節性糸球体硬化症治療薬市場、流通チャネル別

- はじめに

- 流通チャネル別の市場規模分析および前年比成長率分析(%)

- 流通チャネル別の市場魅力度指数

- 病院薬局*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- オンライン薬局

- 小売薬局

- はじめに

- 地域別市場分析と成長機会による、世界的な巣状分節性糸球体硬化症治療薬市場

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 地域別市場魅力度指数

- 北米

- はじめに

- 主要地域固有の動向

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、薬剤タイプ別

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- 薬剤タイプ別市場規模分析および前年比成長率分析(%)

- 投与経路別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、薬剤タイプ別

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋地域

- はじめに

- 主要地域別動向

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- 薬剤タイプ別市場規模分析および前年比成長率分析(%)

- 投与経路別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、薬剤タイプ別

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- グラクソ・スミスクライン社*

- 企業概要

- 製品ポートフォリオ

- 財務概要

- 主要動向

- SWOT分析

- グラクソ・スミスクライン社*

- ファイザー社

- トラベレ・セラピューティクス社

- バリアント・ファーマシューティカルズ社

- ダイメリックス社

- コンプレクサ社

- ケモセントリックス社

- アストラゼネカ

- ノバルティスAG

- バーテックス・ファーマシューティカルズ社 (*リストは網羅的ではありません)

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD8498

- チルドミラーアナライザー市場:グローバル予測2025年-2031年

- アクチュアリーサービス市場2025年(世界主要地域と日本市場規模を掲載):損失準備金認証、損失資金調達と支払予測、保険料率設定、キャプティブ保険会社設立可能性調査、自己負担額最適化、リスク移転意見、その他

- 科学技術出版市場レポート:製品別(書籍、ジャーナル、電子書籍、オンラインサービス)、エンドユーザー別(学生、専門家)、地域別 2024-2032

- エポキシ絶縁コーティングパウダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 水素燃料トラック市場:グローバル予測2025年-2031年

- 世界のポリアスパラギン酸ナトリウム市場

- EDM用低速ワイヤ市場2025年(世界主要地域と日本市場規模を掲載):高性能被覆切断ワイヤー、超微細切断ワイヤー、高品質真鍮線、その他

- パイプラインコーティング剤の世界市場

- 除草剤安全剤のグローバル市場規模調査:タイプ別(ベノキサコール、フリラゾール、ジクロルミド、イソキサジフェン)、作物別(トウモロコシ、大豆、小麦、ソルガム、大麦、米)、除草剤選択性別、除草剤散布ステージ別(ポストイマージェンス、プレイマージェンス)、地域別予測:2022-2032年

- ライブエンターテインメントのグローバル市場規模は2025年に2029億ドル、2030年までにCAGR 5.9%で拡大する見通し

- 世界の歯科インプラント市場(2026年~2033年):表面処理種類別(SLA&SLActive、陽極酸化表面、ナノテクスチャ表面)、材質別(チタン、ジルコニア)、設計別(テーパード)、地域別

- 世界のオピオイド市場レポート:製品種類別(コデイン、フェンタニル、メタドン、オキシコドン、モルヒネ、ヒドロコドン)、用途別(疼痛管理、咳治療、下痢治療、その他)、流通経路別(病院薬局、小売薬局、ドラッグストア、オンラインストア、その他)、地域別(2025-2033年)