世界のフィールドサービス管理市場規模/シェア/動向分析レポート:ソリューション別(~2030年)

市場概要

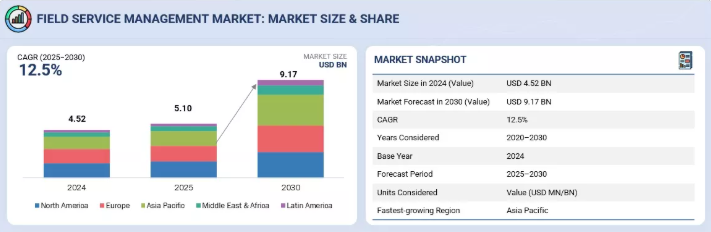

世界のフィールドサービス管理(FSM)市場は、急速なデジタルトランスフォーメーション、クラウド導入の増加、AI、IoT、アナリティクスなどの先進技術の統合を背景に、2025年の51億米ドルから2030年までに91億7000万米ドルへと著しい成長を遂げており、年平均成長率(CAGR)は12.5%に達する見込みである。製造業、公益事業、通信、医療業界の組織は、労働力管理の最適化、リアルタイム可視性の向上、サービス提供の改善を目的にFSMソリューションを導入している。自動スケジューリング、予知保全、モバイル対応プラットフォームへの需要は高まり続け、企業の業務効率と顧客満足度の向上を可能にしている。企業が接続性とデータ駆動型業務に注力する中、FSM市場はさらなる拡大が見込まれ、フィールド業務全体の拡張性、俊敏性、生産性を支える。

主なポイント

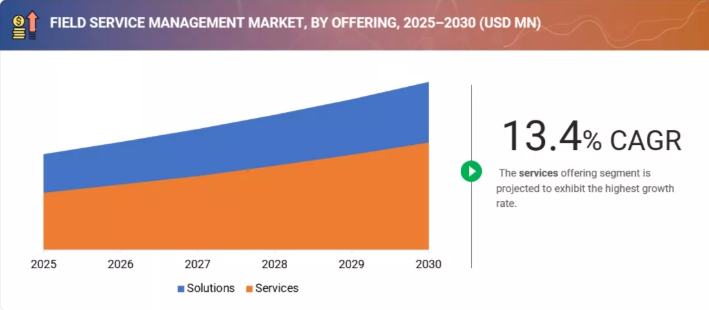

ソリューションタイプ別

クラウド型FSMソリューションは、拡張性、コスト効率、シームレスなCRM/ERP連携を提供し、導入をリードしています。リアルタイム更新とリモートアクセスをサポートし、大企業に最適です。オンプレミス型ソリューションは、高度なカスタマイズ、制御、セキュリティを必要とするデータ機密性の高い分野で依然として有用です。

組織規模別

大企業がFSM市場を主導し、効率的な労働力管理と顧客サービス向上のための先進プラットフォームを活用しています。中小企業は、手頃な価格、迅速な導入、効率化されたデジタル現場業務を理由にクラウドベースのFSMソリューションを増加して採用し、大企業との競争力を維持しています。

業種別

製造業と公益事業は、資産稼働率と予知保全のためにFSM導入を推進しています。通信・ITセクターは、IoTと分析の統合を通じて利用を急速に拡大しています。医療・BFSI(銀行・金融・保険)分野は新規参入ユーザーとして、コンプライアンス対応、資産追跡、効率的なサービス管理に注力している。

地域別

北米は先進的なデジタルインフラと強力なベンダー存在感によりFSM市場をリード。欧州はサービス品質とコンプライアンスを重視して続く。アジア太平洋地域は工業化、スマートシティ構想、フィールド自動化投資に牽引され、最も急速に成長している。

競争環境

Salesforce、Microsoft、IFS、Oracle、ServiceMaxなどの主要プレイヤーは、AI、モバイルプラットフォーム、予測分析を通じてFSM提供を強化。IoTおよびAR/VRプロバイダーとの連携により遠隔サービスを改善する一方、新興ベンダーは業種特化型・サブスクリプション型FSMソリューションに注力。

FSM市場は、業務効率化、リアルタイム可視化、接続型労働力管理への需要増により拡大中。企業は自動化、AI駆動型スケジューリング、IoT統合ソリューションを導入し、多様な業界で現場生産性、サービス品質、顧客満足度を向上させている。

顧客の顧客に影響を与えるトレンドと破壊的変化

フィールドサービス管理(FSM)市場は、技術と進化する顧客期待に牽引され、大きな変革期を迎えている。企業はリアルタイム監視と遠隔診断のためにIoT対応デバイスをますます採用しており、ダウンタイムを引き起こす前に問題を特定・解決できるようになっています。AIを活用したスケジューリングとルート最適化は、技術者を効果的に配置することで労働力の効率性を向上させ、モバイルワークフォース管理ツールは現場スタッフに作業内容、マニュアル、更新情報への即時アクセスを提供します。拡張現実(AR)と遠隔支援ソリューションにより、専門家は物理的に現場にいなくても技術者を指導でき、移動時間と運用コストを削減します。企業はまた、データ分析とワークフロー自動化を活用し、サービスレベル契約の履行、パフォーマンス追跡、先を見越した意思決定を実現しています。こうしたトレンドにより、FSMは従来の受動的なサービスから、デジタル化・予測型・先を見越したモデルへと移行しつつあり、製造、輸送・物流、エネルギー・公益事業などの分野で、組織が顧客体験の向上、運用コストの削減、資産信頼性の向上を実現する一助となっています。

主要企業・市場シェア

市場エコシステム

フィールドサービス管理(FSM)エコシステムは、複数業界にわたる現場業務を最適化する相互接続ソリューション群で構成される。中核コンポーネントには、現場技術者の効率的な配置と稼働停止時間の削減を実現するスケジューリング・派遣・ルート最適化、タスクのシームレスな作成・割り当て・追跡を可能にする作業指示書管理、リアルタイムインサイト・予知保全・パフォーマンス監視を提供するレポート&アナリティクス、現場サービスに必要な部品・資源の可用性を確保する在庫管理が含まれる。このエコシステムは、Oracle、Microsoft、Salesforce、SAP、IFS、PTCなどのエンタープライズ企業によるエンドツーエンドソリューションと、FieldAware、Jobber、ServiceTitanなど俊敏性とユーザーフレンドリーなインターフェースに焦点を当てた中堅・中小企業向けベンダーの製品を統合しています。これらのコンポーネントは総合的に、業務効率の向上、コスト削減、初回修理成功率の向上、フィールド業務におけるデータ駆動型意思決定の支援を実現します。

地域

予測期間中、フィールドサービス管理市場においてアジア太平洋地域が15.8%という最高CAGRで成長すると見込まれる

アジア太平洋(APAC)地域は、急速な工業化、中小企業の成長、モバイルおよびクラウドベース技術の強力な採用により、フィールドサービス管理(FSM)市場で最高CAGRを記録すると予想される。中国、インド、日本、東南アジア諸国は、大規模かつ分散したフィールド作業員をより効率的に管理するため、デジタルトランスフォーメーションに多額の投資を行っています。さらに、人件費の低さとリアルタイムサービス提供への需要増加が、FSM導入の加速を後押ししています。これらの要因が相まって、APACはグローバルFSM市場で最も成長が速い地域としての地位を確立しています。

フィールドサービス管理市場:企業評価マトリックス

Oracle(スター)は、スケジューリング効率、労働力生産性、リアルタイム業務可視性を強化する包括的なAI対応クラウドソリューションでフィールドサービス管理市場をリード。Oracle Cloud Infrastructureとの深い統合と高度な分析を活用し、業界横断的なシームレスなデジタルサービス体験の実現を支援。一方、IFS(新興リーダー)は資産集約型セクター向けに特化したフィールドサービス提供を通じ、着実に市場存在感を拡大。予知保全、モバイル作業員管理、IoT統合における強みにより、俊敏性と業界特化型イノベーションを求める組織にとって最適なパートナーとしての地位を確立しています。

主要市場プレイヤー

Oracle (US)

Microsoft (US)

Salesforce (US)

IFS (Sweden)

SAP SE (Germany)

【目次】

1

はじめに

28

2

エグゼクティブサマリー

33

3

プレミアムインサイト

38

4

市場概観と業界動向

進化する経済環境と競争力学の中で、フィールドサービス管理を形作る戦略的な市場変化を発見する。

41

5

戦略的破壊:特許、デジタル、AI導入

AIとデジタル統合を活用し、戦略的な市場破壊と競争優位性を実現する。

69

5.1

主要な新興技術

5.1.1

人工知能と機械学習(AI/ML)

5.1.2

モバイルコンピューティングとアプリケーションプラットフォーム

5.1.3

クラウドコンピューティングとSaaSプラットフォーム

5.2

補完的技術

5.2.1

IoTとテレマティクス

5.2.2

GISと位置情報インテリジェンス

5.2.3

CRMとERPの統合

5.3

技術/製品ロードマップ

5.3.1

短期(2025–2027)|基盤的デジタル化

5.3.2

中期(2027–2030)|インテリジェント統合

5.3.3

長期(2030~2035+)|自律的運用

5.4

特許分析

5.4.1

主要特許一覧

5.5

AI/汎用AIがフィールドサービス管理市場に与える影響

5.5.1

事例研究

5.5.1.1

ユースケース1:ウォーターズ、高品質なフィールドサービス成果を通じた信頼できるパートナーシップの提供

5.5.2

ベンダーの取り組み

5.5.2.1

セールスフォース

5.5.2.2

PTC(サービスマックス)

5.5.3

ベストプラクティス

5.5.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

5.5.5

クライアントの準備状況

6

規制環境

地域別の洞察とコンプライアンス基準を活用し、複雑なグローバル規制を戦略的整合性を持ってナビゲートする。

78

6.1

はじめに

6.2

地域別規制とコンプライアンス

6.2.1

規制機関、政府機関、その他の組織

6.2.2

地域別規制

6.2.2.1

北米

6.2.2.2

欧州

6.2.2.3

アジア太平洋

6.2.2.4

中東および南アフリカ

6.2.2.5

ラテンアメリカ

6.2.3

業界標準

6.2.3.1

一般データ保護規則(GDPR)

6.2.3.2

SEC規則17A-4

6.2.3.3

ISO/IEC 27001

6.2.3.4

システムおよび組織の統制 2 タイプ II

6.2.3.5

金融業界規制当局

6.2.3.6

医療保険の相互運用性と説明責任に関する法律

7

顧客環境と購買行動

主要産業におけるステークホルダーの影響力と未充足ニーズを理解することで、隠れた機会を開拓する。

85

7.1

意思決定プロセス

7.2

購買ステークホルダーと購買評価基準

7.3

購買基準

7.4

導入障壁と内部課題

7.5

様々なエンドユース産業における未充足ニーズ

8

提供内容別フィールドサービス管理市場

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 30のデータ表

90

8.1

はじめに

8.1.1

提供内容:フィールドサービス管理市場の推進要因

8.2

ソリューション

8.2.1

スケジューリング、ディスパッチ、ルート最適化

8.2.1.1

インテリジェントなスケジューリングによる労働力効率の向上

8.2.1.2

自動スケジューリングと労働力計画

8.2.1.3

フィールドリソース最適化

8.2.1.4

予測スケジューリング

8.2.2

作業指示書管理

8.2.2.1

自動化されたワークフローによる業務の合理化と正確なサービス実行の確保

8.2.2.2

作業指示書の作成と追跡

8.2.2.3

業務割り当てとワークフローの自動化

8.2.3

顧客管理

8.2.3.1

連携されたエンゲージメントによる顧客体験の向上

8.2.3.2

積極的な顧客コミュニケーションと予約管理

8.2.3.3

パーソナライズされたサービス履歴と予知保全

8.2.4

レポートと分析

8.2.4.1

リアルタイムの洞察によるデータに基づく意思決定の推進

8.2.4.2

データ可視化とBI統合

8.2.4.3

パフォーマンスダッシュボード

8.2.5

在庫管理

8.2.5.1

消耗品のサービス提供のためのスペアパーツと資産の可用性の最適化

8.2.5.2

在庫調整と監査

8.2.5.3

調達システムとの統合

8.2.6

サービス契約管理

8.2.6.1

契約自動化によるサービス価値の最大化顧客契約の体系的な処理

8.2.6.2

フィールド技術者の在庫追跡

8.2.6.3

自動再発注とアラート

8.2.7

その他

8.3

サービス

8.3.1

コンサルティング

8.3.1.1

専門的コンサルティングによる戦略的変革の指導

8.3.2

統合と実装

8.3.2.1

シームレスなシステム統合による導入の加速

8.3.3

トレーニング&サポート

8.3.3.1

継続的なトレーニングとサポートによるユーザーエンパワーメント

9

フィールドサービス管理市場:導入モード別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表6点

109

9.1

はじめに

9.1.1

導入モード別フィールドサービス管理市場の推進要因

9.2

オンプレミス

9.2.1

セキュアなオンプレミス導入による管理強化

9.3

クラウド

9.3.1

クラウドベース導入による俊敏性と拡張性の推進

10

組織規模別フィールドサービス管理市場

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表6点

114

10.1

はじめに

10.1.1

組織規模別:フィールドサービス管理市場の推進要因

10.2

大企業

10.2.1

大規模企業における業務効率の向上

10.3

中小企業

10.3.1

中小企業の成長と効率化を実現

11

分野別フィールドサービス管理市場

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 20のデータ表

119

11.1

はじめに

11.1.1

業種別:フィールドサービス管理市場の推進要因

11.2

製造業

11.2.1

インテリジェントなフィールドオペレーションによる生産稼働時間の最適化

11.2.2

製造業:適用分野

11.2.2.1

資産追跡

11.2.2.2

在庫管理

11.2.2.3

労働力管理

11.2.2.4

その他(品質管理およびフィールドサービス運用)

11.3

運輸・物流

11.3.1

FSMソリューションによる車両・配送効率の合理化

11.3.2

運輸・物流:適用分野

11.3.2.1

車両管理

11.3.2.2

ルート最適化

11.3.2.3

労働力管理

11.3.2.4

在庫・倉庫管理

11.4

建設・不動産

11.4.1

現場業務の連携によるプロジェクト効率化と労働生産性の向上

11.4.2

建設・不動産:適用分野

11.4.2.1

作業指示書管理

11.4.2.2

作業スケジューリングと配車管理

11.4.2.3

プロジェクトスケジューリングと計画立案

11.4.2.4

設備・資産管理

11.5

ヘルスケア&ライフサイエンス

11.5.1

重要環境における機器稼働率とコンプライアンスの確保

11.5.2

ヘルスケア&ライフサイエンス:適用分野

11.5.2.1

医療機器メンテナンス

11.5.2.2

患者ケアサービス

11.5.2.3

遠隔患者モニタリング

11.5.2.4

医薬品ロジスティクス

11.6

エネルギー・公益事業

11.6.1

スマートフィールドマネジメントによる信頼性の高いサービス提供の実現

11.6.2

エネルギー・公益事業:適用分野

11.6.2.1

資産保守・管理

11.6.2.2

フィールド作業員管理

11.6.2.3

コンプライアンス・監査

11.6.2.4

送電網保守・運用

11.7

電気通信

11.7.1

自動化された現場調整によるネットワーク保守の改善

11.7.2

電気通信:適用分野

11.7.2.1

機器構成と最適化

11.7.2.2

作業員のスケジュール管理と派遣

11.7.2.3

在庫管理

11.7.2.4

顧客サービスとオンサイトサポート

11.7.2.5

コンプライアンスと規制管理

11.8

IT および ITES

11.8.1

インテリジェントサービス自動化によるシームレスな技術サポートの提供

11.8.2

ITおよびITES:適用分野

11.8.2.1

資産追跡および在庫管理

11.8.2.2

ソフトウェア導入および更新

11.8.2.3

緊急対応および災害復旧

11.8.2.4

データセンターサポート

11.9

石油・ガス

11.9.1

予測フィールドサービス管理による資産信頼性の向上

11.9.2

石油・ガス:適用分野

11.9.2.1

資産の保守および管理

11.9.2.2

現場検査および監査

11.9.2.3

健康、安全、および環境コンプライアンス

11.10

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3048

- アジア太平洋地域の偽造防止包装市場規模/シェア/動向分析レポート:技術別、最終用途別(~2030年)

- 自動車タイヤスノーソックス市場:グローバル予測2025年-2031年

- 食用フレークのグローバル市場規模調査、製品別(コーンフレーク、オート麦フレーク、小麦フレーク、その他)、流通チャネル別(オンライン、オフライン)、地域別予測:2022-2032年

- 世界のバルブポジショナ市場規模/シェア/動向分析レポート:種類別、作動部別、産業別、地域別(~2030年)

- 食品&飲料

- 臭化テトラエチルアンモニウムの世界市場

- 世界の足関節置換装置市場(2025 – 2033):製品種類別、材質別、適応症別、エンドユーザー別分析レポート

- 感圧テープ市場レポート:タイプ別(シングルコートタイプ、ダブルコートタイプ、粘着転写タイプ)、技術別(水タイプ、溶剤タイプ、ホットメルトタイプ、放射線タイプ)、樹脂タイプ別(アクリル、ゴム、シリコーン、その他)、素材別(フォーム、フィルム、紙、その他)、用途別(自動車、包装、エレクトロニクス、その他)、地域別 2024-2032

- 世界のサンセットイエローFCF市場

- Mコマース決済のグローバル市場規模調査:取引別(M小売、Mチケット/予約、M課金、その他Mコマースサービス)、決済モード別(NFC、プレミアムSMS、WAP、キャリア課金)、ユーザー別(スマートデバイス、フィーチャーフォン)、地域別予測:2022-2032年

- ネットワークサービスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2-(2-ナフチルオキシ)-エタノール(CAS 93-20-9)の世界市場2019年~2024年、予測(~2029年)