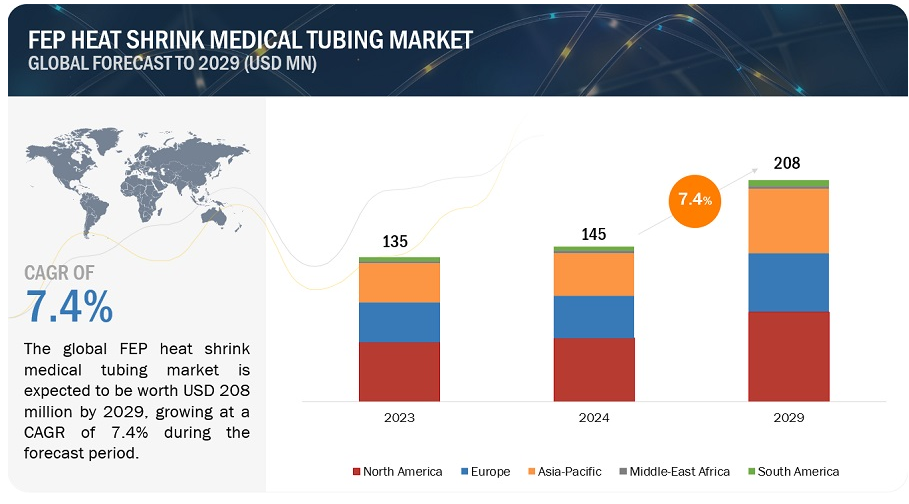

FEP熱収縮医療用チューブの世界市場規模は2029年までにCAGR 7.4%で2億800万米ドルに達すると予測

FEP熱収縮医療用チューブの市場規模は2024年に1億4500万米ドルと推定され、2029年には年平均成長率7.4%で2億800万米ドルに達すると予測されている。FEP熱収縮医療用チューブは、手術器具分野、特にマイクロカテーテル用として需要が高まっている。化学的不活性、高温耐性、耐湿性で知られるFEPは、医療処置の安全性と有効性を確保する上で不可欠である。さらに、新興国の医療セクターの成長もFEP熱収縮医療用チューブ市場の成長を後押ししている。

市場動向

促進要因 マイクロカテーテル需要の増加

マイクロカテーテルの需要拡大は、FEP熱収縮医療用チューブ市場の拡大に直接寄与している。マイクロカテーテルは、体内の小さく入り組んだ経路を正確に移動する能力があるため、さまざまな低侵襲医療処置でますます利用されるようになっている。FEP熱収縮チューブは、その柔軟性、強度、狭 く曲がりくねった解剖学的構造においても構造的完全性を 維持する能力により、マイクロカテーテルに適している。FEP熱収縮チュ ーブは、生体適合性、化学的不活性、滅菌処理への耐 性など、望ましい特性を備えており、マイクロカテーテル の用途に理想的な選択肢です。

制約: 従来の熱収縮医療用チューブに比べて価格が高い。

FEP熱収縮医療用チューブの価格は、PTFE、 PFA、PEEKベースのチューブなど、従来の代替品 に比べて著しく高くなっています。厳しい予算内で運営されている医療施設や費用対効 果を優先する医療施設では、FEP チューブよりもこ れらの代替品の方が好まれる場合があります。FEPチューブは初期費用が高いため、潜在的な購買 者は経済的な選択肢を選ぶかもしれない。したがって、FEP 熱収縮医療用チューブのコスト高が市場の足かせとなる。

機会: 新興国における医療セクターの拡大

新興国における医療セクターの拡大は、FEP熱収縮 医療用チューブ市場の成長を促進する。新興国では医療インフラが整備され、高度な医 療技術が導入されているため、医療機器や装置に対する需 要が高まっている。FEP熱収縮チューブは、その生体適合性と信頼性が評価され、 診断や治療に使用されるさまざまな医療機器に不可欠なものとなっ ている。したがって、医療費の増加に伴い、メーカー各社には、提携や現地生産を通じて成長市場でのプレゼンスを拡大する機会が生まれています。

課題 カテーテル使用に伴う感染と合併症

感染症や合併症は、入院期間の長期化、追加治療、専門的治療の必要性などにより、医療費の増加につながる可能性がある。さらに、患者の予後にも悪影響を及ぼし、不快感や健康状態の悪化、深刻な場合には生命を脅かす状態につながる。さらに、カテーテル製品および関連チューブが感染リスクの一因であると認識されると、カテーテル製品および関連チューブの評判が低下し、その結果、需要と市場シェアが低下する可能性がある。その結果、メーカーや医療提供者は、こうした課題に対処し、FEP熱収縮医療用チューブ市場の信頼を維持するため、抗菌コーティングやカテーテル挿入技術の改善など、感染リスクを軽減する技術の革新や採用の必要性に迫られている。

“FEP熱収縮医療用チューブ市場の用途別セグメントでカテーテルデリバリー機器分野が急成長”

FEP熱収縮医療用チューブ市場で最も急成長している用途分野としてカテーテルデリバリー機器が浮上した背景には、いくつかの要因が考えられます。医療手技や技術の進歩により、循環器科、泌尿器科、神経科など、さまざまな医療専門分野でカテーテルを使った介入が拡大している。その結果、正確な制御、柔軟性、画像モダリティとの互換性を提供する高性能カテーテルデリバリーシステムに対する需要が高まっている。さらに、世界的な慢性疾患の蔓延と高齢化の進行は、低侵襲手技に対する需要の高まりに寄与しており、カテーテルを用いた手技の成長、ひいてはカテーテル・デリバリー・デバイス・セグメントにおけるFEP熱収縮医療用チューブの需要にさらなる拍車をかけている。

「熱収縮率1.6:1がFEP熱収縮医療用チューブ市場で急成長している。

FEP熱収縮医療用チューブ市場で1.6:1熱収縮比が最も急成長しているセグメントの出現は、いくつかの要因によるものである。熱収縮比1.6:1は、柔軟性、耐久性、サイズ縮小のバ ランスを実現し、さまざまな医療機器用途に汎用性の高いソ リューションを提供する。カテーテル、ガイ ドワイヤー、ステント・デリバリー・システムなど、精密 なフィッティングを必要とする機器では、チューブを特定の比 率に収縮させることができるため、最適な性能と使いやす さが保証されるというメリットがある。さらに、熱収縮比1.6:1は、スペース の制約が重要な用途に適しており、コンパクトで信頼 性の高い医療器具を作ることができる。

「FEP熱収縮医療用チューブ市場において、製品タイプ別セグメ ントで剥離可能な熱収縮チューブが急成長している。

ピーラブル熱収縮チューブは、そのユニークな利点と医療業界における多目的な用途により、FEP熱収縮医療用チューブ市場で最も急成長している製品タイプ別セグメントとして浮上している。剥離可能なチューブは、医療機器の組み立てや包装に便利なソリューションで、デリケートな部品を傷つけず、残留物を残さずに簡単に取り外すことができます。この機能は、正確で無菌の組み立てが重要なカテーテル製造において特に有益です。剥離可能な熱収縮チューブは、効率的で信頼性の高いカテーテル部品の封止を可能にすると同時に、機器展開時の迅速で清潔な取り外しを容易にし、汚染のリスクを最小限に抑えて患者の安全を確保します。

「アジア太平洋地域は、FEP熱収縮医療用チューブ市場の最速成長市場である。

アジア太平洋地域は、FEP熱収縮医療用チューブの最大かつ最も急成長している市場として際立っており、北米と欧州がこれに僅差で続いている。FEP熱収縮医療用チューブ市場の成長 アジア太平洋地域がFEP熱収縮医療用チューブ市場で最も急成長している地域となった背景には、いくつかの重要な要因がある。まず、中国、インド、日本などの国々における急速な経済発展や医療費の増加が、FEP熱収縮医療用チューブをはじめとする高度な医療機器や医療技術の需要を促進している。同地域では人口が増加し、慢性疾患の罹患率が高 まっているため、低侵襲性医療処置のニーズが高まっており、 FEP熱収縮チューブはカテーテルやガイドワイヤーなどの医療機器 に幅広く使用されている。さらに、医療インフラの改善や医療機器イノベーションの促進を目的とした政府の積極的な取り組みが、アジア太平洋地域の市場成長を刺激している。

主要企業

FEP熱収縮医療用チューブ市場を牽引する主なステークホルダーには、Zeus Company LLC(米国)、TE Connectivity(スイス)、Parker Hannifin Corporation(米国)、Teleflex Incorporated(米国)、Nordson MEDICAL(米国)、APT Advanced Polymer Tubing GmbH(ドイツ)、株式会社潤工社(日本)、ElringKlinger Kunststofftechnik GmbH(ドイツ)、Polyfluor Plastics bv(オランダ)、Polyflon Technology Ltd. (英国)などがある。(英国)である。この競争の激しい市場で足場を固めるため、業界の大手企業は戦略的に様々な成長戦術を実施している。戦略的買収、製品ポートフォリオの多様化、新市場への進出などである。これらの戦略的アプローチを採用することで、特に新興市場におけるFEP熱収縮医療用チューブの需要増に対応することを目指しています。

この調査レポートは、FEP熱収縮医療用チューブ市場を収縮率、用途、製品タイプ、地域に基づいて分類しています。

収縮率ベース

1.3:1

1.6:1

2:1以上

用途別

カテーテルデリバリー機器

外科用および血管用器具

フレキシブルジョイント(シャフト)の固定

電気絶縁

その他の用途

製品タイプ別

標準FEP-HSチューブ

剥離可能HSチューブ

地域別

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

2024年3月、潤工社はMD&M Westショーで、カテーテルベースの最新イノベーションである収縮率1.8:1の半透明PHST(剥離可能な熱収縮チューブ)ソリューションを発表した。

2024年2月、EQTプライベート・エクイティは、世界で最も革新的な医療機器および産業機器企業にカスタムポリマー部品を供給する大手サプライヤー、ゼウス・カンパニーLLCの買収を発表した。

2023年12月、TEコネクティビティがシャフナー・ホールディングの全公開株に対する公開買付の決済を発表。

2023年10月、潤工社はMD&MミネアポリスでFEP剥離可能熱収縮チューブ(PHST)の新シリーズを発表した。

2023年4月、Zeus Company LLCがミネソタ州アーデンヒルズに最先端のカテーテル製造施設を開設。

2023年2月、株式会社潤工社が笠間市に2025年予定の新施設建設を発表。

2022年9月、ノードソンメディカルはメキシコのテカテに医療機器製造センター・オブ・エクセレンスを開設した。

【目次】

1 はじめに (ページ – 41)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 46)

2.1 調査データ

図1 FEP熱収縮医療用チューブ市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要業界インサイト

2.1.2.3 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 供給サイド

2.2.1.1 地域レベルでのFEP熱収縮医療用チューブの需要による市場評価

図2 市場規模推定:供給側分析、アプローチ1

2.3 需要サイド

図3 市場規模評価:需要側分析

2.4 データ三角測量

図4 FEP熱収縮医療用チューブ市場:データ三角測量

2.5 前提条件

2.6 制限事項

2.6.1 成長率の前提

2.6.2 景気後退の影響

2.7 リスク評価

表1 リスク評価

3 要約 (ページ – 55)

3.1 FEP熱収縮医療用チューブ市場、収縮率別

図5 縮み率1.6:1がFEP熱収縮医療用チューブ市場の最大セグメントとなる

3.2 FEP熱収縮医療用チューブ市場:用途別

図6 FEP熱収縮医療用チューブ市場の最大用途はカテーテルデリバリー機器

3.3 FEP熱収縮医療用チューブ市場:製品タイプ別

図7 標準的なFEP熱収縮チューブの製品タイプが予測期間中市場をリードする

図8 2023年のFEP熱収縮医療用チューブ市場は北米が支配的

4 PREMIUM INSIGHTS (ページ – 59)

4.1 医療用FEP熱収縮チューブ市場におけるプレーヤーにとっての魅力的な機会

図9 マイクロカテーテル需要の増加が市場参入者に有利な成長機会をもたらす

4.2 FEP熱収縮医療用チューブ市場:収縮率別

図10 収縮率1.6:1分野が予測期間中に急成長

4.3 FEP熱収縮医療用チューブ市場:用途別

図11 カテーテルデリバリーデバイス用途が予測期間中に急成長

4.4 FEP熱収縮医療用チューブ市場:製品タイプ別

図12 剥離可能なFEP熱収縮チューブの製品タイプ別セグメントが予測期間中に急成長

4.5 FEP熱収縮医療用チューブ市場:用途・地域別

図13 北米では米国が最大シェアを占める

4.6 FEP熱収縮医療用チューブ市場:主要国別

図14 インド市場は予測期間中に最も高いCAGRを記録する

5 市場概観(ページ – 63)

5.1 はじめに

5.2 市場ダイナミクス

図15 FEP熱収縮医療用チューブ市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 マイクロカテーテル需要の増加

5.2.1.2 手術器具市場の成長

表2 手術器具市場の成長(2024年

5.2.1.3 慢性疾患の増加

5.2.2 阻害要因

5.2.2.1 従来の熱収縮医療用チューブに比べて価格が高い

5.2.2.2 原材料価格の変動

5.2.3 機会

5.2.3.1 新興国における医療分野の拡大

5.2.3.2 医療インフラ整備のための政府支出の増加

表3 主要国の医療費

5.2.4 課題

5.2.4.1 カテーテル使用に伴う感染症および合併症

5.2.4.2 医療用チューブ製品の製造・販売コストの高騰

6 業界動向 (ページ – 69)

6.1 ポーターの5つの力分析

図16 ポーターの5つの力分析

表4 FEP熱収縮医療用チューブ市場:ポーターの5つの力分析

6.1.1 新規参入の脅威

6.1.2 代替品の脅威

6.1.3 供給者の交渉力

6.1.4 買い手の交渉力

6.1.5 既存競合企業間の競争力

6.2 バリューチェーン分析

図17 FEP熱収縮医療用チューブ:バリューチェーン分析

6.3 主要輸出入市場(貿易分析)

6.3.1 FEP熱収縮医療用チューブ市場の輸出シナリオ

図18 チューブ、ホース、パイプ、継手の輸出(主要国別、2018年~2022年

6.3.2 FEP熱収縮医療用チューブの輸入シナリオ

図19 チューブ、ホース、パイプ、継手の輸入(主要国別、2018~2022年

6.4 マクロ経済概観

6.4.1 世界のGDP見通し

表5 世界のGDP成長予測、2019-2026年(10億米ドル)

6.5 技術分析

6.5.1 主要技術

6.5.1.1 押出成形

6.5.1.2 照射架橋

6.5.2 補足技術

6.5.2.1 レーザー加工

6.5.2.2 3Dプリンティング

6.6 関税と規制の状況

6.6.1 FEP熱収縮医療用チューブに関連する関税

表6 平均関税(国別

6.6.2 規制機関、政府機関、その他の団体

表7 北米:規制機関、政府機関、その他の組織のリスト

表8 欧州:規制機関、政府機関、その他団体のリスト

表9 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表10 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表11 南米:規制機関、政府機関、その他の組織のリスト

6.7 ケーススタディ分析

表12 カスタム成形FEPチューブ

表13 特殊バルーンカテーテルを提供するFreudenberg Medical社

表14 柔軟性のある潤工社エンジニアが世界初のふっ素 樹脂製剥離可能熱収縮チューブを開発

6.8 顧客ビジネスに影響を与えるトレンドと混乱

図20 生体適合性、強力な物理的特性によりサプライヤーの今後の収益構成が変化

6.9 主要会議・イベント(2024~2025年

表15 FEP熱収縮医療用チューブ市場:会議・イベント詳細リスト

6.10 主要ステークホルダーと購買基準

6.10.1 購入プロセスにおける主要ステークホルダー

図21 主要用途の購買プロセスにおける関係者の影響力

表16 FEP熱収縮医療用チューブの購買プロセスにおける関係者の影響力

6.10.2 購入基準

図22 上位3用途における主な購買基準

表17 上位3用途の主な購買基準

6.11 エコシステム/市場マップ

表18 熱収縮チューブのエコシステム

図23 エコシステムマップ

6.12 特許分析

6.12.1 導入

6.12.2 方法論

図24 FEP熱収縮医療用チューブの特許取得件数(2013~2023年

図25 FEP熱収縮医療用チューブに関する特許の地域別分析(2013~2023年

表19 FEP熱収縮医療用チューブ市場における特許(2022~2023年

6.13 価格分析

6.13.1 主要企業のタイプ別平均販売価格動向

表20 主要企業のタイプ別平均販売価格(米ドル/kg)

6.13.2 地域別の価格分析

図26 FEP熱収縮医療用チューブ市場:地域別平均販売価格(米ドル/kg)

表21 主要企業の地域別平均販売価格(2023~2029年)(単位:米ドル/kg

6.13.3 カテーテルの投資環境

図27 2021年にカテーテルへの投資家の取引と資金調達が急増

7 FEP熱収縮医療用チューブ市場:収縮率別(ページ数-92)

7.1 はじめに

図28 FEP熱収縮医療用チューブ市場シェア、収縮率別、2024年対2029年 (千米ドル)

表22 FEP熱収縮医療用チューブ市場、収縮率別、2019~2021年(千米ドル)

表23 FEP熱収縮医療用チューブ市場:収縮率別、2022年~2029年(千米ドル)

表24 FEP熱収縮医療用チューブ市場、収縮率別、2019-2021年(トン)

表25 FEP熱収縮医療用チューブ市場、収縮率別、2022-2029年(トン)

7.2 1.6:1の収縮率

7.2.1 外科用器具や血管用器具に幅広く使用され市場を牽引

表26 1.6:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2019~2021年 (千米ドル)

表27 1.6:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2022~2029年(千米ドル)

表28 1.6:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2019-2021年(トン)

表29 1.6:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2022年~2029年(トン)

7.3 1.3:1収縮率

7.3.1 医療用需要の堅調な伸びが市場を牽引

表30 1.3:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2019~2021年 (千米ドル)

表31 1.3:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2022~2029年(千米ドル)

表32 1.3:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2019-2021年(トン)

表33 1.3:1収縮率:FEP熱収縮医療用チューブ市場、地域別、2022年~2029年(トン)

7.4 2:1以上

7.4.1 マイクロカテーテル製造需要の高まりが市場を牽引

表34 2:1以上:FEP熱収縮医療用チューブ市場、地域別、2019年~2021年(千米ドル)

表35 2:1以上:FEP熱収縮医療用チューブ市場、地域別、2022年~2029年(千米ドル)

表36 2:1以上:FEP熱収縮医療用チューブ市場、地域別、2019-2021年(トン)

表37 2:1以上:FEP熱収縮医療用チューブ市場、地域別、2022年~2029年(トン)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 7579

- レーザー溶接・ろう付けヘッドの世界及び日本市場2026年:種類別(レーザー溶接ヘッド、レーザーろう付けヘッド)

- 過酸化水素の世界及び日本市場2026年:種類別(有機過酸化物、無機過酸化物)

- アイケアのグローバル市場(~2033):製品別(コンタクトレンズ、眼用健康製品)、購入形態別(市販品、処方薬)、流通チャネル別(病院&クリニック、小売店)、地域別

- 世界の自動搬送車(AGV)市場(2025 – 2032):種類別、ナビゲーション技術別分析レポート

- 世界のビール酵母市場(2026年~2033年):種類別(乾燥、液体)、用途別(栄養補助食品、飼料添加物)、地域別

- 世界のツインプラム市場

- 世界のデバイス直結(D2D)市場(2025 – 2030):サービス種類別、顧客種類別、遅延クラス別、周波数別、軌道別、地域別分析レポート

- 触覚デバイスの世界市場規模調査、フィードバックタイプ別(触覚、力覚)、コンポーネント別(ハードウェア(アクチュエータ、ドライバ、マイクロコントローラ)、ソフトウェア)、用途別(コンシューマ機器、自動車・輸送機器、商業・産業)、地域別予測:2022-2032年

- 世界のシングルユースバイオプロセシング市場(2024-2031):ろ過、貯蔵、細胞培養、混合、精製分析レポート

- ビジネスプロセス管理の世界市場規模調査、コンポーネント別、展開タイプ別、組織規模別、業務機能別(営業・マーケティング、人事管理、調達・SCM、カスタマーサービスサポート)、産業別、地域別予測:2022-2032年

- 世界のsec-ブチルアミン市場

- 世界のマイクロニードルパッチ市場規模/シェア/動向分析レポート:(化粧品、薬物送達、ワクチン接種、その他(~2033年)