てんかん治療薬のグローバル市場規模は2024年に83億ドル、2034年までにCAGR 4.6%で拡大する見通し

市場概要

てんかん治療薬の世界市場規模は、2024年に83億米ドルと推定されました。てんかん患者の増加、新薬開発の進展、政府や民間団体からの資金提供の増加、高齢者人口の増加などにより、予測期間中のCAGRは4.6%で、2025年の87億米ドルから2034年には130億米ドルに成長すると予測されています。

同市場の成長は、世界中でてんかんの有病率が上昇していることに大きく起因しています。例えば、世界保健機関(WHO)の報告書に記載されているように、世界中で毎年約500万人がてんかんと診断されています。てんかんの有病率の高さは、治療オプションの改善の必要性を刺激しています。

また、てんかん財団によると、26人に1人がてんかんを発症し、10人に1人が一生のうちに発作を経験すると予想されています。近年、てんかんの診断が増加し、啓蒙活動が行われるとともに、乳幼児期にこの問題に対処するための積極的な取り組みや、てんかんの診断における高度な技術が、抗てんかん薬の消費拡大につながり、市場の成長を加速させています。

さらに、医薬品開発の改善、副作用が少なく有効性が向上した革新的な次世代抗てんかん薬の追加により、治療の成功率が高まっています。例えば、UCBは2022年3月、2歳以上のレノックス・ガストー症候群に伴うてんかん発作の治療薬としてFINTEPLA内用液CIVをアメリカ食品医薬品局(FDA)に承認されたと発表しました。このような個別化医療アプローチによる新規製品は、採用拡大に大きく寄与し、市場の成長を補完しています。

抗てんかん薬(AED)または抗けいれん薬は、てんかん患者の発作頻度や重症度を予防または軽減します。これらの薬剤は、発作の引き金となる異常な神経信号を防ぐことで、脳の電気的活動を安定させます。

てんかん治療薬の市場動向

てんかん市場では、特に薬剤耐性てんかんに対する併用療法の導入が進んでいます。そのため、多様な剤形に対する需要が高まり、医師による複数の抗てんかん薬の処方が増加しています。

さらに、薬理ゲノム検査のような精密医療を推進するアプローチが、てんかん治療において大きく採用されるようになっています。遺伝子プロファイルに基づいたオーダーメイドの治療を好む患者が増加しており、治療成績の向上、副作用の最小化、薬剤選択の最適化に大きく貢献し、市場の成長をさらに加速させています。

てんかん治療薬市場の分析

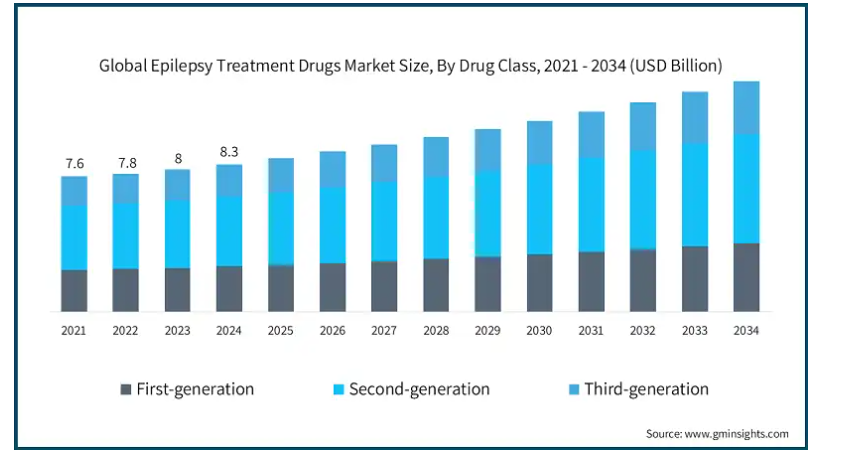

2021年の世界市場規模は76億米ドル。翌年には78億米ドルに微増し、2023年には80億米ドルにまで拡大しました。薬剤クラスに基づいて、市場は第一世代、第二世代、第三世代に区分されます。第2世代セグメントは2024年に47.2%の最大収益シェアを獲得して市場を支配し、予測期間中のCAGRは4.6%で成長する見込みです。

第二世代抗てんかん薬には、第一世代抗てんかん薬に比べて患者のコンプライアンスが高い、薬物間相互作用が少ない、副作用が少ないなどの利点があり、てんかんの先進的な治療への採用が進んでいます。

また、第2世代抗てんかん薬は、2032年までに77億米ドルに達すると推定される急性反復発作や神経因性疼痛など、さまざまな適応症でEMAやアメリカFDAによる承認が急速に進んでいます。これが市場成長に寄与すると期待されています。例えば、2024年6月にアメリカFDAは、生後1カ月から2歳までの乳児の小児けいれんの単剤療法としてのビガファイド内用液の承認を発表しました。

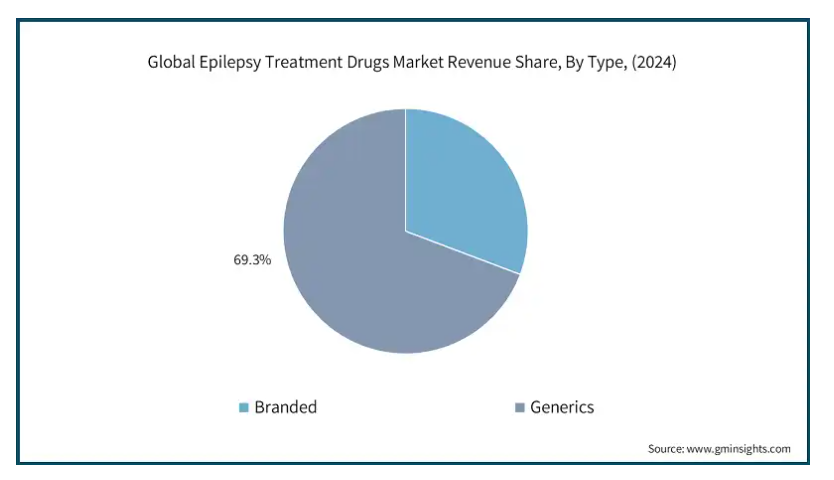

てんかん治療薬市場は、種類別にブランド品とジェネリック医薬品に二分されます。ブランド品は2024年に26億米ドルの売上を記録し、2034年には41億米ドルに達する見込みです。

大手製薬企業は、忍容性の向上、副作用の軽減、効率性の向上を実現したブランドてんかん治療薬の開発にますます投資を傾注しており、これが同分野の成長に寄与しています。

また、米国国立衛生研究所によると、てんかん患者の推定30%が薬剤耐性てんかんを患っており、XcopriやBriviactのような先進的なブランド治療薬の使用が必要となっています。

このように、効果的なブランド治療薬に対する需要の高まりは、同分野の成長を大きく後押しすると予想されます。

てんかん治療薬市場は、投与経路に基づき、経口剤、経鼻剤、注射剤、直腸剤に区分されます。経口剤は2024年の売上高が52億米ドルと最も大きく、予測期間中の年平均成長率は4.9%と見込まれています。

これらの製剤は投与回数を減らし、薬剤を持続的に放出し、服薬アドヒアランスの向上に役立つためです。

さらに、さまざまな経口抗てんかん薬(AED)製剤の登場も経口製剤の採用を促進しています。

例えば、2024年12月、グレンマーク・ファーマシューティカルズは、てんかん患者治療用のラコサミド内用液10mg/mlの発売を発表しました。このような製品の発売により、経口剤の入手が容易になり、その採用が加速しています。

てんかん治療薬市場は、年齢層別に小児用と成人用に二分されます。成人セグメントは2024年に60億米ドルの最大の売上高で市場を支配し、予測期間中のCAGRは4.5%で成長する見込みです。

神経変性疾患、脳腫瘍、脳卒中、外傷性脳損傷などの要因による成人人口のてんかん有病率の増加が、効果的な治療オプションの需要を促進しています。

例えば、英国てんかん機構によると、新たにてんかんと診断された患者の4人に1人は65歳以上です。この高い有病率が、成人人口のてんかん治療に対する需要を刺激しています。

さらに、発作の制御を改善するために、特に薬剤耐性症例に対する併用療法の採用が増加していることも、同分野の成長に寄与しています。

発作の種類別では、てんかん治療薬市場は焦点発作、全般発作、複合発作に区分されます。全般発作分野は2024年に25億米ドルの市場収益を記録し、2034年には40億米ドルに達する見込みです。

ミオクロニー発作、欠神発作、強直間代発作の世界的な増加に伴い、特発性全般てんかんを治療するためのより効果的な治療法に対する需要が高まっています。NIHによると、特発性全般てんかんは全てんかん症例の5分の1を占めています。このような症例数の多さから、より高度で効果的なてんかん治療オプションの必要性がさらに高まっています。

さらに、研究資金、償還政策、医療インフラの改善を通じて、てんかんの疫学に対する政府の支援が高まっていることも、このセグメントの成長を後押ししています。

てんかん治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に区分されます。小売薬局セグメントは2024年に23億米ドルの市場売上高を記録し、予測期間中のCAGRは4.9%で成長する見込みです。

費用対効果の高いジェネリック抗てんかん薬が小売薬局で容易に入手できることが、特に中低所得国での採用拡大に寄与しています。

また、薬局給付プログラム、保険償還、政府補助金により、小売薬局を通じたてんかん治療への患者のアクセスが向上しており、同分野の成長を促進しています。

北米のてんかん治療薬市場は、2024年の市場シェア41%で世界市場を席巻。同地域の市場を牽引しているのは、先進的な医療インフラ、強い認知度、てんかん治療薬の急速な普及です。

アメリカの市場規模は2021年に28億米ドル、2022年に29億米ドル。市場規模は2023年の30億米ドルから成長し、2024年には31億米ドルに達します。

同国市場の成長は、同国におけるてんかん有病率の上昇に大きく起因しています。

例えば、米国疾病予防管理センターによると、2021年から2022年にかけて、アメリカの18歳以上の成人約290万人が活動性てんかんに罹患しています。このような大量のてんかん患者が、この地域における抗てんかん薬に対する大きな需要を刺激しています。

また、同地域では、NIHの資金提供やERP(Epilepsy Research Program)といった連邦政府のプログラムにより、薬剤の入手しやすさや開発しやすさが向上しています。

ヨーロッパのてんかん治療薬市場は、2024年に22億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

同地域の市場成長の主な要因の1つは、高齢者のてんかんリスクが著しく高いことから、高齢化率が上昇していることです。

例えば、欧州委員会によると、2022年にはEU人口の21.1%が65歳以上となり、2100年には32.5%に達すると予測されています。

そのため、人口の高齢化に伴い、同地域における先進的で効果的なてんかん治療薬に対する需要も、当面は増加すると予想されます。

英国のてんかん治療薬市場は、2025年から2034年にかけて大きく成長する見込みです。

同国における症例数の増加は、同国の市場成長の重要な起爆剤となっています。例えば、Epilepsy Actionによると、英国では63万人以上がてんかんを患っており、毎日約80件の新たな症例が報告されています。また、患者数の増加に伴い、Epilepsy Society(てんかん協会)やその他の団体によってこの問題が提起されるようになり、その結果、この疾患の管理を改善するためのより良い解決策を見出す需要が高まっています。

さらに、てんかん治療に対する国民保健サービス(NHS)の助成金や全額保険適用により、てんかん治療薬へのアクセスが向上し、同地域の市場成長に貢献しています。

アジア太平洋地域のてんかん治療薬市場は、分析期間中に5.4%という最も高いCAGRで成長すると予測されています。

地元および地域の製薬メーカーの台頭が競争を激化させ、費用対効果の高い抗てんかん薬の入手を可能にし、同地域の市場拡大に拍車をかけています。

さらに、製剤技術の進歩、ブランドジェネリックや徐放性薬剤の採用拡大も市場成長に寄与しています。

日本のてんかん治療薬市場は、2025~2034年の間に有利な成長が見込まれます。

日本の高齢者人口は、てんかんの主要な原因の一つです。例えば、世界保健機関(WHO)によると、2023年には日本の総人口の29.1%が65歳以上の高齢者となり、これは世界で最も高齢者人口の割合が高い国です。このような人口の変化により、今後数年間は新しいてんかん治療薬への支出が増加することが予想されます。

また、日本にはてんかん治療薬を無料で入手できるクリニックや病院が数多くあります。例えば、Ubie Healthによると、2023年には、日本には合計103,071の診療所と8,236の病院があり、てんかん治療のための豊富な医療施設が確保されています。

ラテンアメリカのてんかん治療薬市場では、ブラジルが大きく成長しています。

同国におけるてんかん治療薬市場の成長は、同国におけるてんかんの認知度向上と、利用可能な治療選択肢に大きく起因しています。

例えば、Brazilian League Against Epilepsyなどの団体が主導する啓発キャンペーンにより、てんかんに関する一般市民の知識が向上し、診断率の上昇や偏見の減少につながっています。

そのため、認知度の向上とともに診断率も上昇し、効果的なてんかん治療薬に対するニーズが高まり、市場が活性化しています。

サウジアラビアのてんかん治療薬市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアではてんかん患者数が増加しており、治療オプションに対する需要が高まっています。例えば、European Journal of Epilepsyの調査によると、サウジアラビアでは毎年約204,777人の新規てんかん患者が診断されていると推定されています。この症例の多さが、抗てんかん薬の需要を大きく押し上げています。

また、先進的なAEDの技術革新により、同地域での治療成績が向上しています。

主要企業・市場シェア

てんかん治療薬市場シェア

ファイザー、ノバルティス、UCB、GSK、サノフィの上位5社で市場シェアの40%を占めています。この市場には、国際的な大企業と中小企業の両方が参入しています。業界関係者の主な関心事は、高度な製剤技術、併用療法、徐放性製剤などを通じて、より効果的なてんかん治療薬を開発することです。非侵襲的で低コストの診断薬に対するニーズの高まりに対応できるよう、医療機関の研究パートナーを統合して最新技術を提供し、流通範囲を広げる必要があります。規制当局の支援と合理化された承認プロセスは、技術革新と市場参入をさらに促進し、成長市場における企業の地位を確固たるものにしています。

てんかん治療薬市場参入企業

てんかん治療薬業界で事業を展開する著名な市場参入企業には、以下の企業が挙げられます:

AbbVie

Bausch Health Companies

Dr. Reddy’s Laboratories

Eisai

GSK

Jazz Pharmaceuticals

Lupin Pharmaceuticals

Neurelis

Novartis

Pfizer

Sanofi

SK Biopharmaceuticals

Sumitomo Pharma

Sun Pharmaceutical Industries

UCB

ファイザーは、リリカやレベチラセタムなどの定評ある製品を含む抗てんかん薬(AED)の多様なポートフォリオを提供しています。

サノフィは、てんかんを含む神経疾患に重点を置き、患者中心の治療法の開発に注力しています。さらに、同社は170カ国以上で事業を展開し、包括的な流通・製造ネットワークを有しています。

サン・ファーマシューティカル・インダストリーズ社は、12以上の治療クラスで業界をリードするインド最大の製薬会社。世界的には、100カ国以上で事業を展開し、6大陸に41の製造拠点を持つ世界第4位のジェネリック医薬品専門企業です。

てんかん治療薬 業界ニュース:

2025年4月、ノイリス社は、アメリカ食品医薬品局(FDA)より、通常の発作パターンとは異なる発作エピソードを持つ2歳以上の発作群(「急性反復発作」とも呼ばれる)の短期治療薬として、VALTOCO(ジアゼパム点鼻薬)が承認されたと発表しました。VALTOCOの経鼻製剤は、直腸投与型のジアゼパムゲル製剤よりも臨床的に優れているとFDAに認められ、希少疾病用医薬品としての独占的使用が認められていました。今回の承認取得により、医療関係者や規制当局からの信頼性が高まるとともに、緊急てんかん治療のキープレイヤーとしてのノイエリスの地位が確固たるものとなることが期待されます。

2024年4月、エーザイ株式会社は、自社創製の抗てんかん剤「Fycompa」(一般名:ペランパネル水和物)の静注用注射剤を日本で新発売すると発表しました。本剤は、2024年1月18日に製造販売承認を取得し、同日付で薬価収載されました。この製品導入により、同社のてんかん治療薬ポートフォリオは強化されました。

2023年6月、SKバイオファーマは、提携先であるPaladin Labs社が、既存の治療で十分にコントロールできない成人てんかん患者における部分発作の併用療法として、クロプリ(セノバメート錠)の販売承認をカナダ保健省から取得したと発表しました。この承認はSK Biopharmaceuticalsの地理的拡大に貢献しました。

2023年1月、サン・ファーマシューティカル・インダストリーズ社は、新生児てんかん治療薬SEZABY(フェノバルビタール・ナトリウム)のアメリカでの発売を発表しました。SEZABYは、アメリカ食品医薬品局(FDA)により承認された最初で唯一の新生児発作治療薬です。この発売により、同社は小児てんかん市場における競争優位性を獲得しました。

この調査レポートは、てんかん治療薬市場を詳細に調査し、2021年~2034年の売上高(百万米ドル)を予測しています:

市場, 薬剤クラス別

第一世代

第二世代

第三世代

市場:種類別

ブランド薬

ジェネリック

投与経路別市場

経口

経鼻

注射剤

直腸

年齢層別市場

小児

成人

発作種類別市場

局所発作

全般発作

複合発作

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 薬剤クラス

2.2.2 種類別

2.2.3 投与経路

2.2.4 年齢層

2.2.5 発作タイプ

2.2.6 流通チャネル

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 てんかん有病率の上昇

3.2.1.2 研究開発活動への投資の増加

3.2.1.3 新規てんかん治療に対する需要の増加

3.2.1.4 意識の高まりと早期診断

3.2.2 業界の落とし穴と課題

3.2.2.1 抗てんかん薬に伴う副作用

3.2.2.2 特許切れ

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.1.1 アメリカ[食品医薬品局(FDA]

3.4.1.2 カナダ[カナダ保健省(Health Canada Regulation)

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.3.1 日本(PMDA)

3.4.3.2 中国(NMPA)

3.4.3.3 インド(CDSCO)

3.4.3.4 オーストラリア(TGA)

3.5 パイプライン分析

3.6 今後の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 第一世代

5.3 第二世代

5.4 第三世代

第6章 2021〜2034年 種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 ブランド

6.3 ジェネリック医薬品

第7章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 経口剤

7.3 経鼻剤

7.4 注射剤

7.5 直腸

第8章 2021〜2034年年齢層別市場推定・予測($ Mn)

8.1 主要トレンド

8.2 小児

8.3 成人

第9章 2021〜2034年発作種類別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 局所発作

9.3 全般発作

9.4 複合発作

第10章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 病院薬局

10.3 小売薬局

10.4 オンライン薬局

第11章 2021〜2034年地域別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 日本

11.4.3 インド

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 AbbVie

12.2 Bausch Health Companies

12.3 Dr. Reddy’s Laboratories

12.4 Eisai

12.5 GSK

12.6 Jazz Pharmaceuticals

12.7 Lupin Pharmaceuticals

12.8 Neurelis

12.9 Novartis

12.10 Pfizer

12.11 Sanofi

12.12 SK Biopharmaceuticals

12.13 Sumitomo Pharma

12.14 Sun Pharmaceutical Industries

12.15 UCB

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI7730

- 導電率センサー市場:グローバル予測2025年-2031年

- 世界の砂糖代替品市場(2025 – 2032):種類別、用途別、地域別分析レポート

- 世界の防虫タオル市場

- ジクロロフタル酸ストロンチウム(CAS 94248-20-1)の世界市場2019年~2024年、予測(~2029年)

- メチルエーテル化アミノ樹脂市場2025年(世界主要地域と日本市場規模を掲載):部分メチルエーテル化アミノ樹脂、完全メチルエーテル化アミノ樹脂

- 中東&アフリカの歯科機器市場(2025 – 2031):製品別、診断機器、エンドユーザー別分析レポート

- 世界の火災緊急警報システム市場

- 世界の熱伝導材料市場規模&シェア見通し 2025-2034

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別

- 繊維検査顕微鏡の世界市場

- 圧縮空気エネルギー貯蔵の世界市場規模は2030年までにCAGR 31.4%で拡大する見通し

- 防爆型航空障害灯の世界市場2025:メーカー別、地域別、タイプ・用途別