エピジェネティクスの世界市場規模は2030年までにCAGR 13.9%で拡大する見通し

市場概要

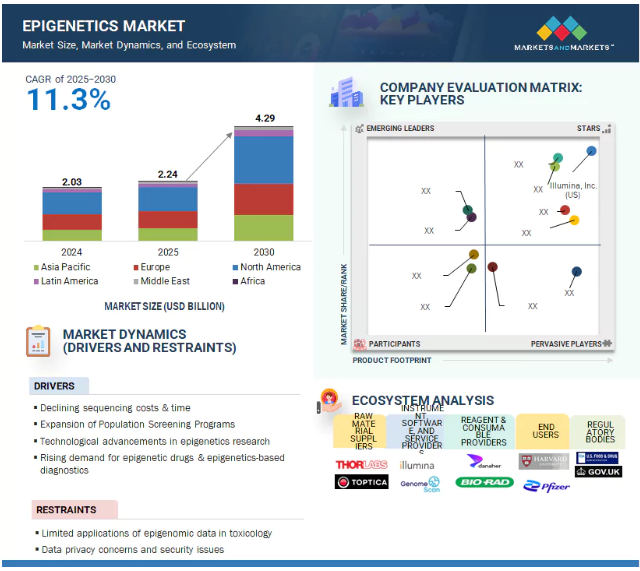

2024年に20億3,000万米ドルと評価された世界のエピジェネティクス市場は、2025年には22億4,000万米ドルとなり、2025年から2030年にかけて年平均成長率13.9%で堅調に推移し、期間終了時には42億9,000万米ドルに達すると予測されています。エピジェネティクス市場の成長を促進する主な要因には、エピジェネティクス分析へのアクセスと手頃な価格を改善するためのシーケンスコストの削減と迅速なターンアラウンドタイムが含まれます。さらに、エピジェネティクス市場の成長は、人口スクリーニングプログラムの増加、エピジェネティクスベースの治療薬および診断薬に対する需要の増加、および疾患の診断と治療における新たなアプリケーションを可能にする技術の進歩によって支えられています。

DRIVER: エピジェネティクス研究における技術の進歩

技術の進歩はエピジェネティクス分野に大きく貢献し、科学的知識を高め、市場を拡大しています。次世代シーケンシング(NGS)を含むシーケンシング技術の向上により、全ゲノムにわたるエピジェネティック修飾のハイスループット、手頃な価格、高度に特異的な解析が可能になりました。これらのツールは、DNAメチル化ランドスケープ、ヒストン修飾、およびアクセス可能なクロマチンを高解像度でマッピングするために不可欠であり、遺伝子制御や疾患メカニズムの理解に役立ちます。さらに、シングルセル解析技術の進歩により、シングルセルレベルでのエピジェネティック修飾の評価が可能になり、がんなどの疾患にとって極めて重要な細胞の不均一性が明らかになりました。さらに、バイオインフォマティクスツールやデータ解析ソフトウェアの革新により、エピジェネティックデータの解釈が容易になり、研究者や臨床医にとって実用的なアプリケーションへの変換が容易になりました。このような技術の進歩は、新しい診断検査、予後バイオマーカー、標的治療の開発を支えています。最先端の装置、試薬、ソフトウェアの統合により、腫瘍学、神経学、発生生物学などの分野でエピジェネティクスの利用が広がっています。技術の進歩に伴い、コストは低下し、利用しやすくなり、新たなビジネスチャンスが生まれるため、技術革新がエピジェネティクス市場成長の重要な原動力となっています。

制約:毒性学におけるエピゲノムデータの限定的な応用

エピジェネティクスデータは毒性メカニズムに関する貴重な洞察を提供できますが、物質の毒性を予測する上で必ずしも有効とは限りません。トキシコエピジェネティクスは毒性のエピジェネティックメカニズムを研究する新しい分野であり、まだ発展途上にあるため、エピジェネティックな変化と毒性との関連を完全に理解するためにはさらなる研究が必要です。これらのプロファイリング技術は新しく、コストがかかる可能性があり、多くの時間を要するかもしれません。さらに、アメリカ食品医薬品局(FDA)は、毒性試験においてエピジェネティック情報を適用するための規制をまだ確立していないため、企業がエピジェネティックベースの試験を開発・販売することは困難です。エピジェネティックデータの標準化された手法や解釈がないことが、規制の枠組みや標準的な毒性学的試験への統合をさらに複雑にしています。また、ラボやプラットフォーム間での結果のばらつきは、再現性と信頼性に課題をもたらします。さらに、複雑なエピジェネティックデータを管理するためには、高度な訓練を受けた専門家と高度なバイオインフォマティクスツールが必要であるため、運用コストが上昇し、技術的な障壁が生じます。これらすべての要因がエピジェネティクス市場における重要な制約となっており、毒性検査におけるエピジェネティクス戦略の普及を制限し、新たな診断および治療アプリケーションの開発を遅らせています。

機会:エピジェネティクスの新たなアプリケーション

エピジェネティクスの新たな応用は、革新と成長の大きな機会を提供します。DNA 配列そのものを変化させることなく遺伝子発現の遺伝的変化を研究するエピジェネティクスは、現在、複雑な生物学的プロセスや疾病メカニズムを解明するための強力なツールと見なされています。エピジェネティクスの用途は、がんにとどまらず、神経変性疾患、心血管疾患、自己免疫疾患、メタボリックシンドロームなど、急速に拡大しています。新たなバイオマーカーを発見するエピジェネティクス・プロファイリングの治療的可能性は、早期診断、より優れた疾患分類、個別化治療の実現に役立つ可能性があります。さらに、エピジェネティクスの理解は創薬への新たなアプローチを推進し、従来のゲノミクスが見逃してきた創薬ターゲットを明らかにします。エピジェネティクスのデータが他の「オミックス」技術や高度な分析手法と統合されつつあることで、生物学的経路に関する知識が深まり、より効果的な個別化医療戦略をサポートしています。また、エピジェネティクスは、生殖医療、老化研究、環境衛生などの分野でも役割を拡大しています。技術の向上と研究の進歩、特にコストの削減とアクセス性の向上が進むにつれて、臨床機関と研究機関の両方によるエピジェネティクス・ソリューションの利用は拡大すると予想され、このダイナミックで進化する市場におけるビジネスに大きな機会を提供します。

課題: 抗体の品質に関する懸念

抗体の品質問題は、エピジェネティクス市場の発展における大きな障害となっています。抗体が非特異的な標的と交差反応する可能性は、偽陽性の結果につながる可能性があります。再現性のない感度は、低存在量の分子を正確に検出する上で課題となります。再現性は実験間の一貫性を確保するために不可欠であり、最適でない抗体の使用は不必要なばらつきをもたらします。さらに、バッチ間のばらつき、不適切な保存条件、不十分なバリデーションプロセスなどの要因が、抗体の品質に関する全体的な懸念の一因となっています。これらの問題は、信頼性と精度が最重要視される臨床や診断の現場では特に重要です。試薬の性能を確認するためには、研究者やメーカーにとって多大な時間と労力が必要であり、そのため進歩が遅れる可能性があります。これらの問題は、厳格な品質管理手順、研究者とサプライヤー間のオープンなコミュニケーション、および抗体やその他の試薬がエピジェネティクス研究の高まる基準を満たすことを保証するための生産プロセスにおける技術的進歩によって対処することができます。

主要企業・市場シェア

エピジェネティクス市場のエコシステムには、市場成長を促進する上で重要な役割を果たす需要と供給の主体が含まれます。このエコシステムは、装置およびサービスプロバイダー、試薬および消耗品サプライヤー、エンドユーザー、規制機関などで構成されています。需要側では、学術・研究機関、製薬・バイオテクノロジー企業、病院・診療所、受託研究機関などが挙げられます。

製品別では、キット・試薬セグメントが2024年に最も高い市場シェアを占めました。

キット・試薬、酵素、機器・付属品、ソフトウェア、サービス。このセグメントの成長は、高精度の研究や診断を可能にする重要な役割によってもたらされます。このセグメントには、抗体、ChIPシーケンスキット、バイサルファイト変換キット、全ゲノム増幅キット、5-ヒドロキシメチルシトシン(5-hmC)、5-メチルシトシン(5-mC)、ヒストン修飾の分析に特化したソリューションなど、幅広い製品が含まれます。QIAGEN、Active Motif、Zymo Research Corporationなどの大手企業は、変化する研究ニーズに対応する高品質で信頼性の高い消耗品を提供するため、絶え間ない技術革新を行っています。エピジェネティクスの急速な拡大により、シンプルで手頃な価格の高品質キットの需要が高まっています。研究者は、特定のゲノム遺伝子座やゲノム全体におけるエピジェネティックマークの同定および定量に、これらの試薬を利用しています。これらの市販キットは現在、バイサルファイト変換、ChIP-seq、RNAシーケンス、全ゲノム増幅、低分子ノンコーディングRNA(ncRNA)の高感度検出などに使用されています。定量的RT-PCR、ハイスループットシーケンス、マイクロアレイなどの技術は、エピジェネティックプロファイリングの標準となっています。個別化医療や疾患バイオマーカー探索への関心の高まりに伴い、エピジェネティクスの試薬や専用キット市場はさらに拡大し、オファリングセグメントにおける支配的な地位を強化すると予想されます。

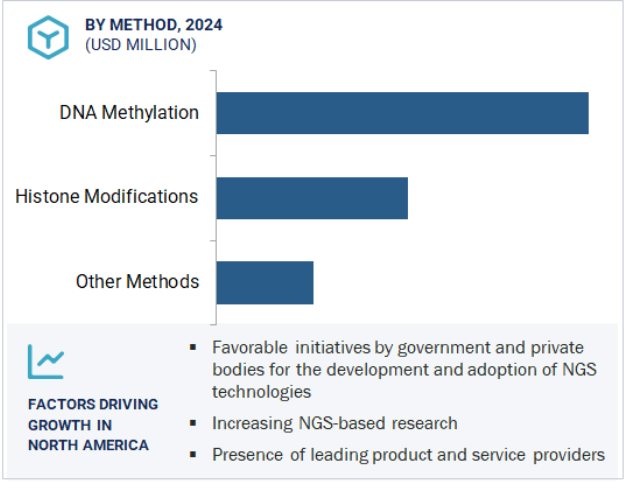

手法別では、DNAメチル化分野が2024年に最も高い市場シェアを占めました。

手法に基づき、エピジェネティクス市場はDNAメチル化、h.istone修飾、その他の手法に分けられます。2024年、エピジェネティクス市場を牽引したのはDNAメチル化。この手法は、DNAの塩基配列を変えることなく遺伝性の遺伝子発現や細胞挙動の変化を研究するもので、エピジェネティックな制御を理解する上で極めて重要。DNAメチル化は、DNA中のシトシン残基、特に遺伝子の活性化またはサイレンシングのための重要なエピジェネティックマークとして機能するCpG部位にメチル基(-CH3)を付加することを含みます。一般的な分析技術には、バイサルファイト変換、DNAメチル化濃縮、酵素消化などがあります。ビスルファイト変換は、化学的に非メチル化シトシンをウラシルに変換し、メチル化シトシンと非メチル化シトシンの区別を可能にするため、ゴールドスタンダードと考えられています。さらに、メチル化パターンを正確にマッピングするために、バイサルファイトシークエンシング、PCR、次世代シークエンシング(NGS)、マイクロアレイを用いた解析が行われます。DNAメチル化の可逆的な性質は、その治療可能性への関心を高め、DNAメチル化酵素阻害剤は、異常なメチル化パターンに起因する特定の疾患や癌の治療に希望をもたらします。研究資金の増加、技術の進歩、個別化医療の可能性が、この分野の成長を牽引し続けています。

世界のエピジェネティクス市場は大きく6つの地域に分けられます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。2024年には、北米がエピジェネティクス市場をリードし、ヨーロッパがこれに続きます。同国の優位性は、定評あるエピジェネティクス製造企業の存在によって支えられています。さらに、特に腫瘍学、精密医療、バイオマーカー探索などのトランスレーショナル研究や臨床研究のための資金調達が増加していることも、北米の市場成長を後押ししています。さらに、政府機関や民間組織からの好意的な取り組みや財政支援が、次世代シーケンサー(NGS)技術の開発や採用を後押しし、市場の成長をさらに後押ししています。さらに、トランスレーショナルリサーチや臨床研究、特に腫瘍学、精密医療、バイオマーカー探索への投資が増加していることも、北米市場を後押ししています。さらに、政府や民間団体による支援政策や資金援助がNGS技術の開発と利用を促進し、市場拡大をさらに加速しています。北米では慢性疾患や癌の罹患率が高いため、早期発見や標的治療を可能にするエピジェネティック・ソリューションに対するニーズが高まっています。個別化医療に対する認識と需要の高まりは、革新的な技術と相まって、市場拡大のための有利な環境を作り出しています。これらの要因を総合すると、北米はエピジェネティクス市場における現在の開発と投資の重要な拠点と位置付けられています。

2025年3月、サーモ・フィッシャーはIon Torrent Oncomine Methylation Assayを発売し、NGSポートフォリオを固形がんの標的メチル化プロファイリングに拡大しました。

2024年7月、サーモフィッシャーサイエンティフィックは次世代プロテオミクスソリューションのリーディングプロバイダーであるOlink社の買収を完了しました。この買収により、サーモフィッシャーサイエンティフィックのライフサイエンス分野が強化されました。

2023年8月、PacBio社(アメリカ)がApton Biosystems社(アメリカ)を買収し、次世代ハイスループット短鎖シーケンサーの開発を加速。

2023年5月、ファイザーとサーモフィッシャーサイエンティフィックは、これまで高度なゲノム検査が制限されていた、あるいは利用できなかった中南米、アフリカ、中東、アジアの30カ国以上で、肺がんおよび乳がん患者を対象とした次世代シーケンサー(NGS)ベースの検査への現地アクセスの拡大を支援するための提携契約を発表。

2022年3月、サーモフィッシャーサイエンティフィック社(アメリカ)がCE IVDマーク付き次世代シーケンサーを発売。

2022年1月、Illumina, Inc.(アメリカ)はSomaLogic社(アメリカ)とSomaScan Proteomics AssayをIllumina社製のハイスループット次世代シーケンス(NGS)プラットフォームに導入する契約を締結

エピジェネティクス市場の主要企業は以下の通り。

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

PacBio (US)

Danaher (US)

Merck KGaA (Germany)

Active Motif, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Promega Corporation (US)

Revvity (US)

Qiagen (Germany)

New England Biolabs (US)

Zymo Research Corporation (US)

Hologic Diagenode (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Epigentek Group Inc. (US)

【目次】

はじめに

42

研究方法論

47

要旨

60

プレミアムインサイト

65

市場概要

68

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- シークエンシングコストと時間の低下- 集団規模のスクリーニングイニシアチブの重視の高まり- エピジェネティクス研究における技術的進歩- エピジェネティクス医薬品およびエピジェネティクスに基づく治療薬に対する需要の高まり RESTRAINTS- 毒物学におけるエピゲノムデータの限定的な応用- データプライバシーに関する懸念とセキュリティの問題 OPPORTUNITIES- エピジェネティクスの新たな応用- マルチオミクスの統合 CHALLENGES- 抗体の品質に関する懸念- エピジェネティクス編集に関連する課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- シングルセルシーケンス- クロマチン免疫沈降法 主要技術- DNAメチル化マイクロアレイ- CRISPRベースのゲノム編集法

5.9 特許分析

5.10 貿易データ分析 輸入データ 輸出データ

5.11 主要会議とイベント(2025-2026年

5.12 関税と規制の状況 HSコード9027.50.80と3822.00の関税データ 規制の枠組み 規制機関、政府機関、その他の組織

5.13 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.15 エピジェネティクス市場におけるAI/遺伝子AIのインパクト エピジェネティクスにおけるAIの市場ポテンシャル AIのユースケース AI/遺伝子AIの主要導入企業 エピジェネティクス市場におけるAI/遺伝子AIの将来性

5.16 2025年アメリカ関税の影響 導入 主要関税率 価格の影響 分析 主要地域- アメリカ- ヨーロッパ- アジア太平洋 エンドユーザー別産業影響- 製薬・バイオテクノロジー企業- CRO(Contract Research Organizations)- 学術・研究機関

エピジェネティクス市場、オファリング別

116

6.1 はじめに

6.2 キット&試薬 抗ヒト抗体- エピジェネティクス標的の検出のための組換え抗体への需要の高まりが市場を促進 CHIP-SEQUENCING キット&試薬- エピジェネティクス制御系に関連するクロマチン免疫沈降の多用途応用が市場を後押し BISULFITE CONVERSION キット&試薬- バイサルファイト変換に関連する効果的な成果が成長を維持 WHOLE- GENOME AMPLIFICATION KITS & REAGENTSGENOME AMPLIFICATION KITS & REAGENTS- オリジナルのプールに含まれる遺伝子の相対的な割合を維持する能力により、成長を促進 5-HMC & 5-MC ANALYSIS KITS & REAGENTS- 5-mCおよび5-hmC分析用のユニークなキットの導入により、成長を促進 HISTONES- エピジェネティック研究におけるクロマチン関連タンパク質およびヒストンの重要性の高まりにより、成長を促進 OTHER KITS & REAGENTS

6.3 ENZYMES DNA修飾酵素- DNAメチル化の応用が拡大し、成長を促進 PROTEIN修飾酵素- ヒストン修飾酵素を標的とするエピジェネティクスに基づく医薬品のパイプラインが増加し、成長を促進 OTHER ENZYMES

6.4 機器・付属品 NGS機器とソニケーターの幅広い利用が成長を促進

6.5 ソフトウェア DNAメチル化とRNA解析のための実行可能なソフトウェア・ソリュ ーションの開発が成長を促進

6.6 サービス提供者の拡大が市場を牽引

エピジェネティクス市場、技術別

171

7.1 導入

7.2 次世代シーケンサー(NGS) 次世代シーケンサー・プラットフォームの発売が増加し、成長を促進

7.3 pcr & qpcr pcrベースのエピジェネティクスサービスプロバイダーの増加が市場を牽引

7.4 質量分析 ヒストンエピジェネティクスの包括的研究における質量分析への需要の高まりが市場を後押し

7.5 ソニケーション 科学的・産業的環境におけるソニケーション利用の増加が成長を促進

7.6 その他の技術

エピジェネティクス市場、手法別

192

8.1 導入

8.2 研究開発活動の活発化が成長を促進するDNAメチル化

8.3 技術進歩が市場を牽引するヒストン修飾の増加

8.4 その他の手法

エピジェネティクス市場、用途別

204

9.1 導入

9.2 がん領域:エピジェネティクスに基づく研究への投資拡大が市場を後押し

9.3 代謝性疾患 糖尿病管理におけるDNAメチル化の新たな役割が成長を促進

9.4 免疫学 腫瘍免疫学や移植免疫学におけるエピジェネティック製品への需要の高まりが市場を牽引

9.5 発生生物学:細胞の成長と分化に関する研究の増加が市場を牽引

9.6 心血管疾患の病因解明におけるエピジェネティクスの新たな役割が成長を促進

9.7 その他の用途

エピジェネティクス製品市場:エンドユーザー別

229

10.1 導入

10.2 官民共同研究の増加が成長を促進する学術・研究機関

10.3 製薬・バイオテクノロジー企業によるエピジェネティクスに基づく医薬品の臨床試験数の増加が市場を後押し

10.4 個別化医療の利用が拡大する病院・診療所が市場を後押し

10.5 スケーラブルでハイスループットなエピジェネティクスキットへの需要が高まる受託研究機関が成長を促進

エピジェネティクスサービス市場、エンドユーザー別

246

11.1 導入

11.2 治療法の発見に対する需要の高まりが成長を後押しする製薬・バイオテクノロジー企業

11.3 ハイスループットなエピゲノムデータ量の増加が成長を促進する学術・研究機関

11.4 臨床診断、予後予測、個別化医療へのエピジェネティックアッセイの統合が進む病院・クリニックが成長を後押し

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 2775

- 光学干渉式膜厚測定装置、分光式膜厚測定装置、超音波膜厚測定装置、その他:グローバル主要企業の市場シェア2026年(光学干渉式膜厚測定装置、分光式膜厚測定装置、超音波式膜厚測定装置)

- ガラス強化エポキシパイプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車内装用レザー市場2025年(世界主要地域と日本市場規模を掲載):本革、PVCレザー、PUレザー、TPOレザー、フェイクスエード、マイクロファイバーレザー

- 世界の中電圧ドライブ市場(2025 – 2034):出力レンジ別、ドライブ別、販売チャネル別、用途別、エンドユーザー別分析レポート

- ローコード開発プラットフォームのグローバル市場規模調査、コンポーネント別(プラットフォーム、サービス)、アプリケーションタイプ別、展開タイプ別(クラウド、オンプレミス)、組織規模別(中小企業、大企業)、産業別、地域別予測:2022-2032年

- テリフルノミド錠市場2025年(世界主要地域と日本市場規模を掲載):錠剤1錠あたり7mg、錠剤1錠あたり14mg

- オイルフィルターメディア:グローバル主要企業の市場シェア2026年(セルロースメディア、合成メディア、ガラス繊維メディア、ブレンドメディア)

- 世界の検眼レンズボックス市場

- ピレトリン1の世界市場

- 皮革製品市場レポート:製品別(フットウェア、皮革製品)、素材別(本革、合成皮革)、価格別(プレミアム製品、マス製品)、流通チャネル別(衣料品・スポーツウェア小売店、百貨店、スーパーマーケット・ハイパーマーケット、オンラインストア、その他)、地域別 2024-2032

- データセンターラックのグローバル市場規模は2025年に51億7,000万ドル、2030年までにCAGR 12.7%で拡大する見通し

- 電気自動車(EV)充電設備市場2025年(世界主要地域と日本市場規模を掲載):AC充電器、DC充電器