世界の気管内チューブ市場(2025 – 2034):種類別、素材別、挿管経路別、用途別、エンドユーザー別分析レポート

市場概要

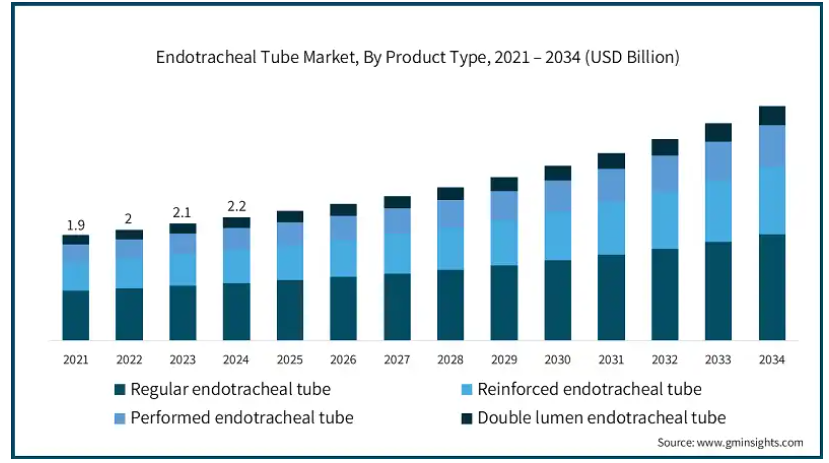

2024年の世界の気管内チューブ市場規模は22億米ドル。同市場は、2025年の23億米ドルから2034年には42億米ドルに達する見込みで、予測期間中の年平均成長率は6.8%。高い市場成長の背景には、挿管を必要とする手術件数の増加、ICU入院や重症患者の増加、新興市場における医療インフラの拡大、慢性呼吸器疾患の罹患率の上昇などがあります。

慢性閉塞性肺疾患(COPD)と喘息の世界的な有病率は、特に高齢者層で上昇しています。例えば、WHOによると、COPDは最も有病率の高い呼吸器疾患で、2023年には3億9,200万症例、次いで喘息が3億3,900万症例となります。同様にCDCも2022年に、COPDは2020年に323万人が死亡し、世界第6位の死因であると報告しています。これらの疾患は、急性期の気道管理に気管内チューブを必要とし、その需要を高めています。2023年、アメリカ肺協会は、環境汚染がアメリカで毎年約13万7,000人の早期死亡の原因となっていると報告し、この市場の拡大をさらに後押ししています。

また、人工呼吸器関連肺炎(VAP)のような合併症を減らすために、メーカーは新しい声門下吸引、抗菌被覆、新しいカフ設計を盛り込んでいます。これらの改良は、患者に良い影響を与えるだけでなく、最良のセンターでの医療導入を加速し、それによって市場を拡大します。

気管内チューブ(ETチューブ)は、手術や麻酔、クリティカルケア中に空気の通り道を確保し、換気を確実にするために、口や鼻から気管にアクセスするために使用される柔軟な医療装置です。ETTは機械的換気を促進し、気道を汚染から保護します。ETTは、外科手術、クリティカルケア、救急医療の現場で不可欠です。

気管内チューブ市場の動向

市場は、呼吸器系疾患の有病率の上昇、使い捨てチューブへの移行、挿管用ビデオ喉頭鏡の採用の増加、院外および救急現場での使用の増加、抗菌剤および薬剤溶出性コーティングの統合ニーズ急増などが業界の成長を後押ししています。

救急医療サービス(EMS)や軍の医療専門家は、逐次気道制御を合理化する技術的に洗練された気管内チューブを導入しています。全米救急医療サービス情報システム(NEMSIS)の報告によると、アメリカのEMS作動件数は2021年の3,280万件から2023年には3,560万件に増加。

アメリカ国防総省(DoD)は、2022年から2024年の間に救急医療装置への支出を12%増加させており、携帯型医療ソリューションと緊急対応能力への注目が高まっていることを示しています。

さらに、呼吸器医療へのアクセスと早期診断の範囲を拡大することを目的とした公衆衛生プログラムによって、先進的な市場開発が引き起こされています。慢性閉塞性肺疾患に対する世界的イニシアチブ(GOLD)、WHOの呼吸ケア計画、機械的人工呼吸を必要とする患者の管理のための国家プログラムは、機械的人工呼吸を必要とする患者のケアの向上を目指しています。これらのプログラムはまた、人工呼吸器依存性感染症、死亡率、ICUでの入院期間の短縮に取り組んでおり、これが医療施設におけるより高品質な気管内チューブの世界的な需要の原動力となっています。

気管内チューブ市場の分析

種類別では、通常の気管内チューブ、強化気管内チューブ、実施気管内チューブ、ダブルルーメン気管内チューブに分類されます。通常の気管内チューブは、2024年に10億米ドルの最高の収益を生成しました。

通常の気管内チューブは、専門的で高度なタイプよりも安価であるため、特に資源の乏しい地域で、日常的な外科手術や緊急処置に好まれています。世界保健機関(WHO)の2023年報告書によると、発展途上国の公立病院では、特殊な気管内チューブよりも通常の気管内チューブを選択することで、基本的な医療用品にかかる費用が40~60%少なくなっています。

アメリカのメディケア・メディケイド・サービスセンター(Centers for Medicare and Medicaid Services)は、標準的な気管内チューブを使用することで、2022年に100の処置あたり2,500~3,000米ドルのコスト削減を医療施設にもたらしました。さらに、米国病院協会が2021年に実施した外来手術センターの使用調査によると、これらのセンターの78%がコスト管理対策のために通常の気管内チューブを使用していることがわかりました。

さらに、これらのチューブは使いやすく、ほとんどの麻酔科医や救急隊員が操作の訓練を受けているわかりやすいデザインです。その均一性は、臨床現場での指導を助け、迅速な実施を保証し、したがって、セグメント成長を支えるルーチンおよび緊急挿管への一貫した嗜好を強化します。

気管内チューブ市場は、素材別にポリ塩化ビニル(PVC)、シリコン、ポリウレタン、その他の素材に分類されます。ポリ塩化ビニル(PVC)セグメントは、2024年の市場収益で14億米ドルを占め、2025年から2034年の期間にCAGR 6.7%で成長すると予測されています。

PVCは広く使用されているポリマーであり、安価であるため、気管内チューブの大規模生産に適しています。低・中所得国では、医療施設は予算の制約を受けることなく、大量に購入・在庫する余裕があります。

医療用PVCの生体適合性は、組織工学における長年の非反応性用途と相まって、気道装置における有利な選択肢となっています。非反応性の生体適合性材料は、PVCが身体組織を刺激しないことを意味し、軽微な外科的介入を受ける患者や一時的な短期人工呼吸を必要とする患者を含め、患者に広く受け入れられることを保証します。

さらに、滅菌にかかるコストが低いため、PVCは単回使用や使い捨てチューブの最有力候補であり続けています。世界中で感染対策や使い捨て装置の使用がますます重視される中、これらのチューブの需要は大幅に伸び続けています。

気管内チューブ市場は、気管内挿管のルートによって、気管内挿管と気管内挿管に分類されます。気管内挿管は、2024年の市場売上高が17億米ドルを占め、2025年から2034年にかけて年平均成長率7%で成長すると予測されています。

気管挿管は、迅速かつ簡単に行えるため、緊急時の気道管理として最も一般的な方法です。外傷時や心停止時、重篤な医療現場では、2本の気管チューブを2分以内に確保することができ、人工呼吸のための気道確保が大幅に迅速化されます。このため、世界中の救急車サービス、ER、ICUで、この方法が非常に好まれています。

気管挿管では、経鼻気管チューブでよく起こる鼻出血や副鼻腔感染などの合併症は起こりません。多くの患者にとって、気管挿管の解剖学的プロファイルはより安全であり、特に禁忌のない成人患者においては、気管挿管と比較してより有利です。

さらに、気管挿管は、世界中のほとんどの医学部や研修医で、気道閉塞の問題に対する一次対応として教えられています。多くの施設でこの方法が普及し使用されていることが、臨床現場での優位性を強化し、市場の持続的な需要に寄与しています。

用途別に見ると、気管内チューブ市場は一般外科、救急治療、治療、新生児・小児医療、その他の用途に分類されます。2024年の市場シェアは一般外科が38%で圧倒

腹部手術、整形外科手術、心臓血管手術を含む選択的手術と非選択的手術の両方が世界的に増加しており、気管内挿管の需要が増加しています。世界的なデータによると、2022年には世界中で約3億2,100万件の外科手術が行われ、2021年と比較して12%の伸びを示しています。どのような一般的な手術でも、全身麻酔と気管内チューブを使用して人工呼吸を制御する必要があります。

さらに、外科的介入を必要とする慢性疾患の有病率が増加しており、これが市場の成長を支えています。慢性疾患の手術だけでも、2021年から2023年にかけて15%増加しました(CDC)。先進国や新興国は手術能力を向上させており、信頼性の高い気道管理システムの必要性が高まっています。2022年から2023年にかけて、新興国では手術インフラの整備が18%増加しました(World Bank Healthcare Infrastructure Report)。

アジア太平洋地域、ラテンアメリカ、アフリカの一部では、医療への公共投資と民間投資の両方が、手術センターと手術室の拡張につながっています。このようなインフラ整備には、気管内チューブなどの標準的な気道・麻酔装置を備えた施設の整備も含まれます。一般的な外科手術が利用しやすくなるにつれて、実施される処置の数が増加しており、そのため使い捨ておよび再利用可能な気管内チューブの両方の需要が増加しています。

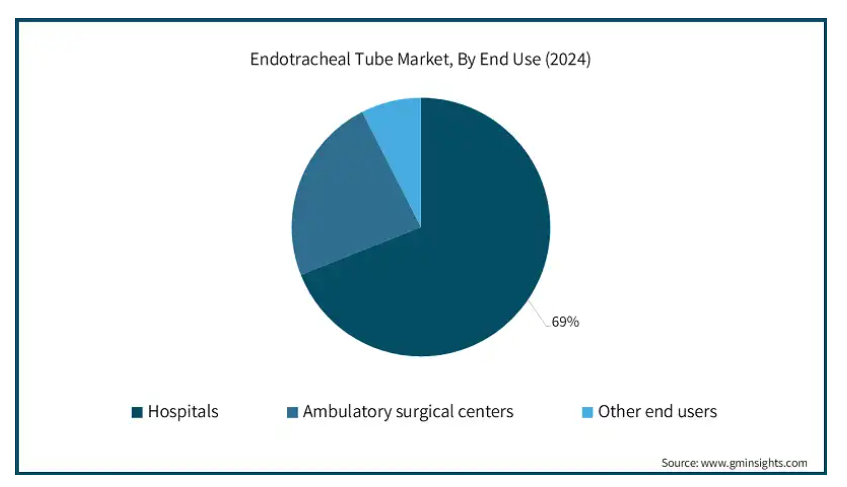

エンドユーザー別では、気管内チューブ市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には28億米ドルに達すると予測されています。

病院、特に三次医療機関や複数の専門病院では、気管内挿管が日常的に行われる外科手術やICUへの入院が多いためです。気管内挿管チューブに対する市場の需要は、麻酔時や人工呼吸不全の場合に必要な一般的な機械的換気によるものです。複雑な外傷や敗血症の管理、手術後の回復に使用されるため、緊急手術と待機手術の両方で常に使用されています。

さらに、院内感染(HAI)に対する意識が高まる中、病院は交差汚染のリスクを軽減するため、使い捨ての気管内チューブを好んで使用しています。規制政策と病院認定基準は、このシフトをさらに強化しています。その結果、病院環境向けに調整された無菌の使い捨て気道装置に対する需要が着実に増加しています。

アメリカの気管内チューブ市場は、2021年に6億7800万米ドル、2022年に7億1180万米ドル。市場規模は2023年の7億4,760万米ドルから成長し、2024年には7億8,550万米ドルに到達。

慢性閉塞性肺疾患(COPD)のような呼吸器疾患や、肺炎、急性呼吸窮迫症候群(ARDS)のような他の疾患の発生率が増加しているため、国内では気管内チューブ(ETT)の必要性が非常に高まっています。例えば、CDCの報告によると、2024年には1,600万人以上のアメリカ人がCOPDと診断され、肺炎は依然として入院患者の最も多い疾患の一つです。したがって、これらの慢性疾患の効果的な管理は、強化された気道管理システムの需要を直接推進し、それによって医療施設での気管内チューブの使用量を増加させています。

さらに、アメリカでは、メディケア、メディケイド、民間保険会社によって、挿管と人工呼吸の両方の処置に保険が適用されます。このような財政的支援は、病院や手術センターによるベストプラクティスの遵守を促し、ほとんどの場合、手術や人工呼吸の処置中に気管内挿管が必要となります。したがって、これらの政策は、経済的な困難に直面することなく採用をサポートし、それによって国の市場の成長につながります。

ヨーロッパの気管内チューブ市場は、2024年に6億3610万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

欧州連合(EU)は、医療機器規制(MDR)のもと、医療機器の安全性と性能を絶対的に管理しており、声門下吸引や抗菌コーティングを施した高品質のCEマーク付き気管内チューブの普及を支援しています。これらの規制は、技術革新にさらなる刺激を与え、製品の信頼性と耐感染性を向上させ、高級チューブの市場成長を促進します。

多くの欧州諸国はCOVID-19以降、集中治療室(ICU)、救急サービス、外科部門をターゲットに資金を投入し、医療インフラを拡大してきました。政府が病院をアップグレードし、人工呼吸器の能力を高めるにつれて、標準的な気道機器としての気管内チューブの需要が大幅に増加しています。この拡大は、インフラ整備が欧米の標準に追いつきつつある東欧や南欧で特に顕著です。

ドイツの気管内チューブ市場は、今後数年間で著しく成長すると予測されています。

ドイツの病院は、特にクリティカルケアや手術部門において、衛生管理や感染対策に力を入れています。こうした取り組みに伴い、VAPの予防を目的に設計された声門下吸引と抗菌コーティングを備えた気管内チューブの使用が増加しています。病院レベルでの感染対策に向けた政府のイニシアティブやプログラムの結果、感染対策が強化され、先進的な挿管装置の使用が刺激されています。

ドイツは高級医療機器製造の中心地であり、特殊装置の大規模な輸入国です。また、主要な医療機器メーカーのいくつかを擁しており、購買システムも合理化されています。このような供給体制により、病院や診療所は、サプライチェーンの中断がない、あるいは最小限の中断で高度な気管内チューブを調達することが可能となり、ドイツ市場の成長を牽引しています。

アジア太平洋地域の気管内チューブ市場は、分析期間中に8%という最高のCAGRで成長すると予測されています。

インド、中国、インドネシア、ベトナムなどの国々は、新しい病院、集中治療室、手術センターなどの医療インフラを拡大しています。これらのプロジェクトにより、気管内チューブのような重要な医療用品の消費が増加しています。インドのAyushman Bharatや中国のHealthy China 2030などの取り組みにより、両国とも医療アクセスを拡大することができ、気管内挿管を必要とする手術や重篤なケースの増加につながります。

アジア太平洋地域のいくつかの国では、外傷治療や救急医療サービスの開発が進んでいます。中国や韓国では、救急車システム、プレホスピタルケア、外傷センターの強化に力を入れています。入手しやすくなれば必需品も向上しますが、気管内チューブを含む機能的な気道装置を救急隊員に装備させることも、院外および院内での蘇生活動に必要です。このように、従来の外科手術の範囲を超えた分野での需要が高まっています。

アジア太平洋地域の気管内チューブ市場では、日本が圧倒的な地位を占めています。

日本の高齢化率は世界で最も速い。国民の28%以上が65歳以上です。このような高齢者層は、外科的治療や慢性疾患の集中治療を必要とする可能性が高く、気管内挿管を必要とすることが多いのです。さらに、高齢者層は心血管疾患、脳卒中、その他の加齢性疾患に罹患しているため、確実な気道管理を必要とする外科手術の量が増加します。その結果、病院は日常的な処置と緊急処置の両方に対応する特殊な呼吸チューブを在庫するようになっています。

日本は医療処置に関して、安全性と精度の高い技術を優先しています。このため、日本では、挿管に使用されるチューブの機能が拡張された先進的なチューブが定期的に利用されています。厳格な日本の臨床基準も、先進的な声門下吸引、正確な深度マーカーを備えたアンチキンク設計のチューブに対する需要の原動力となっています。医療における精度の向上と日本の医療の進歩が、革新的な気道装置への絶え間ない需要を後押ししています。

ブラジルは、ラテンアメリカの気管内チューブ市場で大きな成長を遂げています。

ブラジルは交通事故や暴力による傷害の発生率が高いため、救急部門に外傷症例が絶え間なく流れ込んでいます。ブラジル保健省によると、2022年の交通事故関連死亡者数は3万2,000人で、交通事故による入院患者数は18万人以上。国立衛生監視局(ANVISA)の報告によると、緊急挿管を必要とする外傷症例は2021年から2023年の間に15%増加しました。

このような患者は、特に病院前や重篤な治療環境において、気管内挿管による気道安定化を頻繁に必要とします。ブラジル救急医学会の報告によると、2023年には重症外傷症例の65%で緊急の気道確保が必要となり、都市部と農村部の両方の外傷センターで信頼性の高い気管内チューブをストックする必要性が高まりました。

サウジアラビアの気管内チューブ市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見通し。

サウジアラビアのビジョン2030イニシアチブは、新しい病院、外傷センター、専門ICUを含む医療インフラの拡大と近代化に重点を置いています。この投資は、手術や緊急介入など、気道管理を必要とする手技量の増加につながります。高度な医療装置を備えた医療施設のアップグレードを推し進めることで、患者ケアの需要増に対応する高品質な気管内チューブの採用が促進されます。

サウジアラビアは、交通事故や労働災害への対応を強化するため、救急医療サービス(EMS)と外傷対応能力を向上させています。病院前救護ネットワークの強化により、患者の搬送や治療中の気道管理における気管内チューブの依存度が高くなっています。EMSの向上により、現場や病院での挿管装置のニーズが高まっています。

主要企業・市場シェア

気管内チューブ市場シェア

同市場は競争が激しく、メドトロニック、テレフレックス、アイキュメディカル、富士システムズなどの主要企業が市場シェアの約40%を占めています。これらの企業は、抗菌コーティング、レーザー耐性素材、ビデオガイド挿管システムなどの最先端技術を統合した多様な製品ポートフォリオを提供することで競争しています。さらに、これらの企業は、ICUでの人工呼吸、救急医療、特殊な外科手術の需要の高まりに対応するため、チューブ設計の革新に重点を置いています。

気管内チューブ市場参入企業

気管内チューブ業界で事業を展開する主要企業は以下の通り:

ANGIPLAST

Ambu

Flexicare

Fuji Systems

icumedical

INTERSURGCIAL

Medline

Medtronic

Mercury Medical

Romed HOLLAND

STERIMED

Teleflex

TUORen

VIGGOMEDICAL DEVICES

Wellead

メドトロニック・グローバルは、先進的なカフデザインと抗菌機能を備えた革新的な気管内チューブを幅広く提供しています。世界的に強力な臨床サポートと高い規制基準で知られています。

Teleflex社は、患者の安全性と、声門下吸引オプションを含む困難な気道のために設計されたチューブによる気道管理を専門としています。外傷や人工呼吸器関連リスクの低減で広く認知されています。

Ambu社は、感染対策と使いやすさに重点を置いた使い捨て気道装置のパイオニアです。人間工学に基づいたデザインは、迅速な挿管を可能にし、患者の快適性を高めます。

気管内チューブ 業界ニュース

2024年4月、アメリカのライス大学の研究チームは、カメラとアンカーシステムを統合した革新的な小児用気管内チューブ(ETT)を開発しました。この進歩は、より安全で高度な気道管理装置への市場のシフトを浮き彫りにし、その普及を後押ししています。

2021年5月、Medtronic plcは、音響技術を利用して気管内チューブ(ETT)の閉塞を検出し、リアルタイムで位置決めを確認するSonarMed気道モニタリングシステムの米国での商業開始を発表しました。この技術革新により、臨床医は小児患者の救命をタイムリーに判断するための重要な情報を得ることができました。このような技術的進歩は、患者の安全性と臨床転帰を改善することで市場の成長を促進しています。

この調査レポートは、気管内チューブ市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 種類別

通常の気管内チューブ

強化気管内チューブ

実施気管内チューブ

ダブルルーメン気管内チューブ

市場:材料別

ポリ塩化ビニル(PVC)

シリコン

ポリウレタン

その他の材料

挿管経路別市場

気管挿管

経鼻気管

用途別市場

一般外科

緊急治療

治療

新生児・小児医療

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 挿管を必要とする手術件数の増加

3.2.1.2 気管内チューブ技術の進歩

3.2.1.3 ICU入院患者および重症患者の増加

3.2.1.4 新興市場における医療インフラの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 特殊な気管内チューブに伴う高コスト

3.2.2.2 挿管後の合併症リスク

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 保険償還シナリオ

3.7 ポーター分析

3.8 PESTEL分析

3.9 ギャップ分析

3.10 将来の市場動向

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 通常の気管内チューブ

5.3 強化気管内チューブ

5.4 実施気管内チューブ

5.5 ダブルルーメン気管内チューブ

第6章 2021〜2034年 素材別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 ポリ塩化ビニル(PVC)

6.3 シリコン

6.4 ポリウレタン

6.5 その他の素材

第7章 挿管ルート別市場予測・予測:2021年〜2034年 ($ Mn)

7.1 主要トレンド

7.2 気管挿管

7.3 経鼻気管

第8章 2021〜2034年用途別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 一般外科

8.3 緊急治療

8.4 治療

8.5 新生児・小児医療

8.6 その他の用途

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ANGIPLAST

11.2 Ambu

11.3 Flexicare

11.4 Fuji Systems

11.5 icumedical

11.6 INTERSURGCIAL

11.7 Medline

11.8 Medtronic

11.9 Mercury Medical

11.10 Romed HOLLAND

11.11 STERIMED

11.12 Teleflex

11.13 TUORen

11.14 VIGGOMEDICAL DEVICES

11.15 Wellead

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14004

- 木材保存処理剤の中国市場:水性木材保存剤、溶剤系木材保存剤、油性木材保存剤

- ストロビルリン系殺菌剤市場2025年(世界主要地域と日本市場規模を掲載):アゾキシストロビン、クレソキシムメチル、ピラクロストロビン、その他

- 完全電動式航空機牽引車市場2025年(世界主要地域と日本市場規模を掲載):トートバーレストラクター、従来型トラクター

- ガス検知装置の世界市場規模は2034年までにCAGR 5.5%で拡大する見通し

- 世界のNDT&検査市場(2024 – 2030):技術別、サービス別、手法別、業種別、用途別、地域別分析レポート

- シリコクロロホルムの世界市場

- 次世代モバイルバックホールネットワークの中国市場:有線バックホール、無線バックホール

- グリセロールカーボネート市場2025年(世界主要地域と日本市場規模を掲載):≥90%、その他

- 世界のキサンチンオキシダーゼ市場

- 世界の携帯型低侵襲手術器具市場規模/シェア/動向分析レポート(2025年~2033年):腹腔鏡手術、関節鏡手術、内視鏡検査、その他

- 実験用自動化組立ライン市場:グローバル予測2025年-2031年

- タッチレス水栓の世界市場2025:メーカー別、地域別、タイプ・用途別