電子パーキングブレーキシステムの世界市場規模は2030年までにCAGR 9.4%で拡大する見通し

市場概要

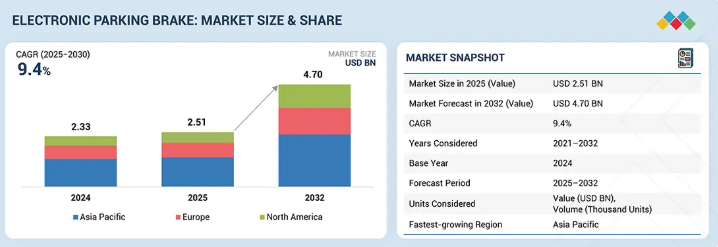

電子パーキングブレーキ(EPB)システム市場は、2025年の25.1億米ドルから2032年には47.0億米ドルに達する見込みで、年平均成長率は9.4%。市場拡大の主な要因は、精密な自動制御を可能にする電気機械式アクチュエータの採用、オートホールド、自動駐車、緊急ブレーキなどの先進運転支援システム(ADAS)との互換性、機械的な連結を最小限に抑えるハイブリッド車や電気自動車の設計とのスムーズな統合など、自動車のブレーキ技術の進歩にあります。

キーポイント

車両タイプ別

電子パーキングブレーキシステム市場は、乗用車と商用車に区分され、プレミアムモデルやミッドセグメントモデルで先進ブレーキ技術の採用が進んでいることから、乗用車のシェアが大半を占めています。

車両クラス別

プレミアム車両が引き続きEPBシステムの主な採用車種である一方、規制基準や消費者の嗜好の高まりを背景に、中位車種では安全性や快適性の一部としてEPBの採用が増加しています。

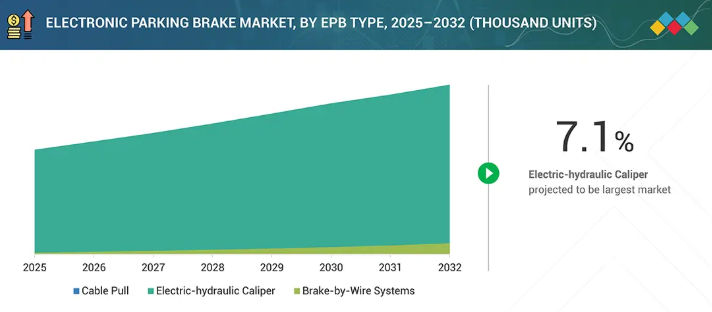

EPBタイプ別

ケーブル・プル・システムが過渡期の技術である一方、電気・油圧キャリパー一体型システムは、そのコンパクトな設計と効率性により主流を占めています。自動ホールドやADASとの統合を備えた先進システムが人気を集めています。

販売チャネル別

自動車メーカーが新車プラットフォームに電子式パーキングブレーキ(EPB)システムを組み込んでいるため、OEM設置が市場を支配しています。アフターマーケットセグメントは、後付けオプションや車両台数の多い地域での交換需要に支えられ、徐々に成長しています。

地域別

アジア太平洋地域は、中国、インド、日本における自動車生産台数の増加と安全規制の導入増加により、最大の市場になると予想されます。

競争環境

EPB市場の主要企業は、市場での存在感を高めるため、提携、製品革新、合併などの戦略的イニシアティブに注力しています。Bosch、Continental、ZF Friedrichshafen、Hyundai Mobisなどの大手自動車部品メーカーは、ADASや自律走行機能と統合された先進的なEPBソリューションに投資しています。OEMとのコラボレーションは、さまざまな車両セグメントで成長機会を獲得するための中心的存在であり続けています。

電子パーキングブレーキシステム市場は、高度な安全性と快適性への需要の高まり、ミッドセグメント車への採用の増加、ブレーキシステムの強化を目的とした規制イニシアチブに後押しされ、今後数年間は一貫した成長が見込まれます。電子パーキングブレーキ(EPB)は、先進運転支援システム(ADAS)や自律走行技術との統合により、次世代モビリティの進化における重要性がさらに高まっています。乗用車や商用車への普及が進むにつれ、EPBシステムはプレミアム機能から標準コンポーネントへと移行する態勢が整っており、自動車用ブレーキ・ソリューションの将来的な発展に不可欠な役割が強化されています。

顧客の顧客に影響を与える傾向と混乱

EPB市場の動向と混乱は、現在と将来の両方の展開を明らかにします。EPB市場は、厳しい世界的な安全規制によって大きな転換期を迎えており、業界は従来のケーブル・プル・システムからエレクトロニクス・ベースのシステムへと移行しています。今後の収益構成は、電気機械式ブレーキシステムや電気油圧式ブレーキシステムなど、より広範なブレーキ・バイ・ワイヤ技術の基盤となるEPBシステムがますます主導権を握るようになるでしょう。これらの技術革新は、ICEおよび電気乗用車、商用車、自律走行車などの主要セグメントで顧客のニーズに応えるために不可欠です。この変化は、進化する安全基準や新たな車両技術が従来の収益モデルを破壊し、EPB分野に新たなビジネスチャンスをもたらしていることを浮き彫りにしています。

主要企業・市場シェア

市場エコシステム

エコシステム分析では、EPB市場のエコシステムにおけるさまざまなプレーヤーに焦点を当てます。エコシステムは主に、原材料プロバイダー、部品メーカー/技術プロバイダー、ブレーキシステムメーカー、OEM、ディーラー/ディストリビューターで構成されています。

地域

予測期間中、アジア太平洋地域が電子パーキングブレーキシステム世界市場の最大地域に

アジア太平洋地域はEPB市場で最大のシェアを占めており、その主な要因は、中国、日本、韓国の中・高級乗用車における強力な採用によるものです。また、中国やインドではSUVやセダンの普及が進んでおり、Mando、Akebono、ADVICSなどのサプライヤーが、自動車メーカーのコストと数量のニーズを満たすために現地生産を拡大しています。

電子パーキングブレーキシステム市場 企業評価マトリックス

電子パーキングブレーキシステム市場のマトリックスでは、ZF(スター)が強力なプレゼンスと包括的なEPBポートフォリオでリードしており、先進的なブレーキバイワイヤと統合された安全ソリューションを通じて、グローバルOEMの大規模な採用を推進しています。HL Mando(Emerging Leader)は、特にアジア市場において、地域の自動車メーカーとのパートナーシップに支えられながら、コスト効率に優れた革新的なEPBシステムで牽引役を果たしています。ZFが規模と技術のリーダーシップで優位に立つ一方、HL Mandoはリーダーズ・クワドラントへの移行に向けた力強い成長の可能性を示しています。

主要市場プレイヤー

ZF Friedrichshafen AG(ドイツ)

コンチネンタルAG(ドイツ)

アステモ (アステモ(日本)

ブレンボ N.V.(イタリア)

株式会社アドヴィックス(日本 日本

萬祥乾超股份有限公司(中国 中国

ブレイクス・インディア(インド)

アナンド・グループ(インド)

現代モービス(韓国)

HL Mando Corp.(韓国)

曙ブレーキ工業(日本 (曙ブレーキ工業(日本)

DURA|シロー(アメリカ)

ベテル自動車安全系統有限公司(中国 中国

ロバート・ボッシュGmbH(ドイツ)

KÜSTER Holding GmbH(ドイツ)

最近の動向

2025年6月:アステモが北米の産業展示会で、電気機械式ブレーキ・バイ・ワイヤ・システム「スマートブレーキ」を発表。

2025年5月:WBTLは、展示会WCBS 2.0Hで、ブレーキバイワイヤの専門知識を活用した最先端技術を発表。同社は、バネ下質量を約17%低減し、顧客の材料コストを削減する小口径キャリパー・ソリューションのパイオニアです。

2025年4月:ブレンボはルーシッドと提携し、米国を拠点とする電気自動車メーカーの待望のSUV、ルーシッド・グラビティにブレーキキャリパーを供給しました。グランドツーリングバリエーションで828馬力を備え、優れたドライビングダイナミクスを特徴とするブレンボの高性能ブレーキキャリパーは、ルーシッドの最初のSUVにとって模範的な選択です。

2025年1月:ゼット・エフ社は世界的なOEMから大規模な受注を獲得し、約5百万台の車両に同社のエレクトロ・メカニカル・ブレーキ(EMB)とバイワイヤ技術が搭載されました。

2024年6月: アドヴィックスは、インドにおける先進ブレーキ製品の生産と現地化を目的とした合弁契約をBrakes India Pvt.

【目次】

はじめに

25

研究方法論

31

要旨

45

プレミアムインサイト

49

市場概要

53

5.1 はじめに

5. 2 市場ダイナミクス 市場牽引要因:高度な安全性と利便性に対する需要の急増 ・ブレーキシステムの技術的進歩 ・自動車の電動化の進展 ・ブレーキシステムに対する政府の厳しい規制 ・中・高級車の販売台数の増加 制約要因:自動車の電子アーキテクチャへの依存 ・アフターマーケットの可能性の制限 機会:ワイヤー制御システムへのシフト ・次世代のアクチュエーション技術にアクセスするためのグローバルサプライヤーとの提携の増加 ・費用対効果の高い技術革新のための研究開発センターの設立 ・EV新興企業やモビリティOEMとの合弁事業 次世代アクチュエーション技術にアクセスするためのグローバル・サプライヤー・パートナーシップの増加 – コスト効率の高いイノベーションを実現するための研究開発センターの設立 – EV新興企業やモビリティOEMとの合弁事業 課題 – 既存プラットフォームにおける統合の課題 – 低コスト車への普及の限界 – 地域に根ざした製造エコシステムの欠如 市場ダイナミクスの影響(IMPACT OF MARKET DYNAMICS

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 価格分析 タイプ別平均販売価格動向 地域別平均販売価格動向 インドにおけるタイプ別平均販売価格動向

5.5 エコシステム分析

5.6 サプライチェーン分析

5.7 技術ロードマップ

5.8 規制情勢 自動車安全基準規制機関、政府機関、その他の団体 電子パーキングブレーキシステムの規制 電子ブレーキシステムの義務化 自動車ブレーキ安全基準 ブレーキシステムの規制当局

5.9 主要会議とイベント

5.10 ケーススタディ分析 アクチュエーター設計へのシーメンス simcenter amesim ソフトウェアの採用 レオルーブ 362hb によるスイッチの摩耗低減 エンドツーエンドの asil-d 準拠電子パーキングブレーキシステムの開発

5.11 投資と資金調達のシナリオ

5.12 特許分析

5.13 貿易分析 輸入シナリオ(870830) 輸出シナリオ(870830)

5.14 AI・GEN AIのインパクト

5.15 技術分析 主要技術 – 軽量ドラムを使用した電子パーキングブレーキシステム – フロント電動パークブレーキ – ソフトウェア定義機能とリモートアップデート 補完技術 – 電子スタビリティコントロール – 電動アクチュエータ/キャリパーモーター技術 副次的技術 – 銅フリーのエクストラブレーキパッド – アンチロックブレーキシステム

5.16 サプライヤー分析

5.17 部品表

5.18 電子パーキングブレーキシステムの世界的普及率

5.19 ブレーキバイワイヤおよびその他の電子パーキングブレーキシステムの世界普及率

5.20 電子パーキングブレーキシステムの技術成熟度に関する洞察 技術成熟度 サブ技術成熟度 主要OEMによる技術成熟度

5.21 電子式パーキング・ブレーキ・システムの需要ホットスポットの世界

5.22 主要自動車メーカーによるブレーキ・バイ・ワイヤーの採用に関する洞察

5.23 ブレーキ・バイ・ワイヤ採用の短期的・中期的障壁に関する洞察 ブレーキ・バイ・ワイヤ採用の短期的・中期的障壁と戦略的対応 インドにおけるブレーキ・バイ・ワイヤ採用の短期的・中期的障壁

5.24 インドの自動車メーカーの技術統合能力に関する洞察

5.25 インドのOEMによる採用スケジュールと投資シグナルに関する洞察

5.26 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

電子パーキングブレーキシステム市場、タイプ別

110

6.1 導入

6.2 先進的な安全性と利便性を求めるケーブル・プル嗜好が市場を牽引

6.3 電動油圧キャリパーの技術要件とOEM需要が市場を牽引

6.4 ブレーキ・バイ・ワイヤによる車両の電動化が市場を牽引

6.5 主要な洞察

電子パーキングブレーキシステム市場:車種別

120

7.1 導入

7.2 乗用車ではサプライヤーの選択と仕様の変化が市場を牽引

7.3 商用車の氷上トラックにおける高負荷容量要件が市場を牽引

7.4 主要な洞察

電子パーキングブレーキシステム市場:自動車クラス別

126

8.1 導入

8.2 エントリーレベルの規制強化と消費者の利便性要求が市場を牽引

8.3 量産セダンやSUVにおけるepbの中規模標準化が市場を牽引

8.4 高級車のプレミアム電動化が市場を牽引

8.5 主要な洞察

電子パーキングブレーキシステム市場、EVタイプ別

134

9.1 導入

9.2 電池のパッケージング用にepbモジュールを調整する飲料サプライヤーが市場を牽引

9.3 安全性の向上と重量の最適化に注力するPHEV OEMが市場を牽引

9.4 主要な洞察

電子パーキングブレーキシステム市場、コンポーネント別

141

10.1 導入

10.2 電動化車両の電子制御ユニットが市場を牽引

10.3 高度なブレーキ・バイ・ワイヤ・アーキテクチャへのアクチュエータ車の移行が市場を牽引

10.4 機械式レバーから電子式レバーへの置き換えが市場を牽引

10.5 その他のコンポーネント

10.6 主要な洞察

電子式パーキングブレーキシステム市場:販売チャネル別

149

11.1 導入

11.2 OEMとティア1サプライヤーの連携が市場を牽引

11.3 自動車の老朽化によるアフターマーケットでの交換部品ニーズが市場を牽引

11.4 主要インサイト

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 9526

- 膜分離の世界市場2025:種類別(RO、UF、MF、NF、その他)、用途別分析

- エラスティック市場2025年(世界主要地域と日本市場規模を掲載):織物、ニット、その他

- 世界の空港地上・貨物取扱サービス市場・予測 2025-2034

- モバイルビジネスインテリジェンス市場レポート:ソリューション別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(不正・セキュリティ管理、営業・マーケティング管理(顧客エンゲージメントと分析)、資産メンテナンス予測、リスク・コンプライアンス管理、サプライチェーン管理とオペレーション、その他)、エンドユーザー業種別(BFSI、IT・通信、ヘルスケア、小売、政府機関、製造、その他)、地域別 2024年~2032年

- インスリン安全ペン針市場2025年(世界主要地域と日本市場規模を掲載):自動引き込み式安全ペン針、自動ロック式安全ペン針、手動式安全ペン針

- 金属酸化物避雷器市場2025年(世界主要地域と日本市場規模を掲載):ポリマーMOA、磁器MOA

- マイクロ電気機械システムセンサの世界市場規模は2031年までにCAGR 6.97%で拡大する見通し

- 3D細胞培養消耗品市場2025年(世界主要地域と日本市場規模を掲載):3D細胞培養プレート、3D細胞培養ディッシュ、3D細胞培養ボトル

- 世界の微量栄養素粉末市場規模/シェア/動向分析レポート:成分別、用途別、流通チャネル別、地域別(~2031年)

- 世界の衛星IoT市場規模(2025~2034年):サービス種類別(衛星IoTバックホール、衛星間直接通信)、周波数帯域別、組織規模別、用途別

- 低電圧開閉装置キャビネット(LVSG)市場2025年(世界主要地域と日本市場規模を掲載):固定式LVSG、引き出し式LVSG

- 世界の道路用高度交通システム市場(2025年~2033年):提供形態別(ハードウェア、ソフトウェア、サービス)、システム種類別、用途別、地域別