電子装置修理サービスの世界市場規模は2034年までにCAGR 6.3%で拡大する見通し

市場概要

電子機器修理サービスの世界市場規模は2024年に1,371億米ドル。同市場は、2025年の1,458億米ドルから、2030年には2,103億米ドル、2034年には2,535億米ドルに成長すると予測され、2025年から2034年の予測期間中の年平均成長率は6.3%です。

電子機器修理サービス市場の成長は、持続可能性と電子廃棄物への懸念、新しい電子機器のコスト上昇、消費者向け電子機器の拡大、産業機器と医療機器の使用の増加に起因しています。

修理サービスの需要は、電子廃棄物の世界的な急増に加え、環境に対する懸念の高まりが大きな原動力となっています。電子廃棄物には有害物質が含まれており、非効率的なリサイクルシステムとともに、環境面で大きな課題となっています。国連訓練調査研究所(UNITAR)によると、2022年には電子廃棄物の22.3%しか適切にリサイクルされず、620億米ドルの資源が失われました。電子廃棄物は毎年260万トン増加しており、2030年には8,200万トンに達すると予想されています。電子装置の修理はこれらの懸念に対処し、寿命を延ばし、材料を節約し、生態系への影響を低減します。

技術革新、サプライチェーンの混乱、投入コストの高騰による高度な電子機器のコスト上昇は、消費者にとっても企業にとっても、装置の買い替えをますます困難なものにしています。ハイエンドのスマートフォン、ノートパソコン、産業用電子機器、医療システムなどの装置はかなりの出費を伴うため、製品の耐用年数を最大限に延ばすために修理やメンテナンスに大きくシフトしています。これは特に、価値中心の市場や資本を優先する企業にとって示唆的です。修理サービスを選択することで、ユーザーは効率目標を達成し続けながら運用コストを削減することができます。このように、顧客ニーズの変化とともに変化する市場力学は、信頼性が高く手頃な価格の電子機器修理サービスへの需要を生み出しました。

電子機器修理サービス市場は、2021年の1,109億米ドルから2024年には1,371億米ドルに拡大。民生用電子機器、スマートホーム装置、産業用IoT装置の急速な普及により、保守・修理を必要とする設置ベースが拡大し、全体で約23%増加。

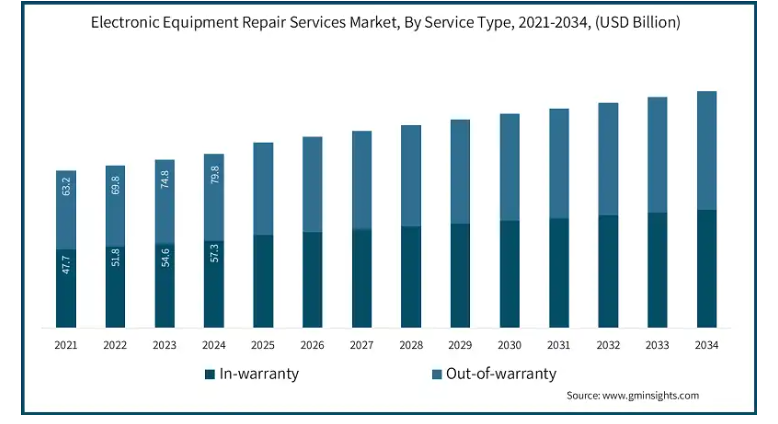

サービスの種類別に、市場は保証内と保証外に区分。2024年には、保証外セグメントが58.2%と最大の市場シェアを占めています。多くの消費者や企業は、ユニット全体を交換するよりもはるかに高いコストを避けるために、保証終了後に修理を選択します。

北米は2024年の世界市場の34.3%を占め、市場をリードしています。この地域では、ハイエンドの電子機器の展開が拡大し、広範な産業資産が存在し、IoTやスマートガジェットが広く使用されているためです。また、認定センターとサードパーティの技術者による広範なサポートエコシステムが、さまざまな種類の装置におけるタイムリーで信頼性の高い修理範囲に関して、この支配にさらなる重みを加えています。

電子装置修理サービスの市場動向

AIとIoTの急速な統合は、リアルタイムの診断と遠隔トラブルシューティングを可能にすることで、電子機器の修理に変革をもたらしつつあります。AIツールは正確な修理を提供することが可能で、機械のアイドル時間を短縮し、サービスチームの出張の戦略的計画を改善するため、より効率的になります。こうした理由から、多くの企業がこれらのツールの導入を急いでいます。2020年以降、これらの技術に対するニーズは急増し、2030年にはピークに達すると予測されています。その主な理由は、特に商業および産業界において、顧客が低コストの予防保守を期待しているためです。

新たな「修理する権利」に関する法律は、必要な部品や工具、修理を完了するためのガイドを利用できるようにすることを企業に義務付けることで、修理サービス業界を形成しています。独立した修理店や個人が装置を修理できるようになり、ひいては電子廃棄物の増大する問題を軽減するのに役立っています。このトレンドは2019年頃から普及し始め、主に持続可能性への野心と顧客の需要により、2028年までに潜在的な可能性が完全に達すると予想されています。

オンデマンドおよびモバイル修理サービスの出現は、自宅での予約、移動販売車、郵送キットを通じて顧客の期待を変革しています。これらのサービスは、特に人口密度の高い都市部や遠隔地でのアクセスや修理納期を向上させます。このモデルの採用は2020年以降に急増し、迅速で柔軟なサービスを求める消費者の需要により、2027年までに完全に成熟する見込みです。

サービスの種類別では、市場は保証内と保証外に区分されます。

保証内市場は2024年に573億米ドルを占め、OEMによる修理が牽引。ほとんどのメーカーが12~24カ月間の材料と製造上の欠陥をカバーする保証を提供しており、OEMがこの分野で強い地位を占めています。保証期間中のセグメントは、予測可能な需要とサービス契約から恩恵を受け、保証の適用によりエンドユーザーの自己負担額を削減できます。

このセグメントを開拓するためには、サービス・プロバイダーは承認された修理契約の獲得に集中し、修理サイクル・タイムを最小化する技術主導の診断に投資する必要があります。OEMのコンプライアンスを強調することは、保証請求の成功率を高め、全体的なブランド評価の向上にもつながります。

保証外セグメントは、2025年から2034年の予測期間中にCAGR 7%で最も急成長するセグメントです。成長の主な要因は、成熟した装置の設置台数の増加と、保証期間外の修理を魅力的なものにする交換費用の増加です。環境保護庁(EPA)は、電子廃棄物の70%以上が早期に廃棄された装置によるものであるとしており、持続可能性と循環経済の原則に結びついた市場機会を浮き彫りにしています。

サービスプロバイダは、サービス提供時間を短縮するために効率的な部品と在庫管理を組み込んだ、堅牢なサードパーティ修理エコシステムの構築を優先すべきです。デジタル・チャネルを通じた拡張可能な顧客情報開示とアフターセールス・サポートの改善に投資することで、消費者と中小規模の価格設定による需要の拡大を取り込むことができます。

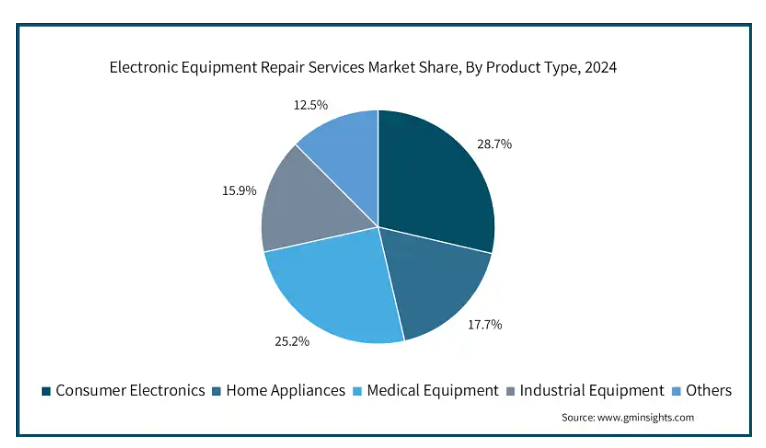

種類別では、家電、家庭用電化製品、医療機器、産業機器に分類。

2024年の世界の電子機器修理サービス市場のうち、民生用電子機器分野の市場は28.7%を占めています。電子機器の修理ニーズは、スマートフォン、ノートパソコン、タブレット端末などの個人用装置の使用増加により増加しています。電子機器市場が常に進化しているため、消費者も店頭(OTC)交換ではなく、より安価なサービスを好むようになっています。Statistaの報告によると、2030年までに世界の電子機器台数は85億8,000万台に達すると予想されており、その結果、電子機器修理サービスの需要が高まります。

サービス・プロバイダーは、マルチブランド修理の専門性を重視し、効率的で迅速なターンアラウンド・ソリューションに投資すべきです。デジタルサービスプラットフォームと保証検証済み修理プログラムの強化は、この大量かつ急成長するセグメントでより大きな市場シェアを獲得するのに役立ちます。

医療機器分野は、予測期間中にCAGR 7.9%で成長すると予測されています。この成長を支えているのは、定期的なメンテナンスが必要な医療装置の重要性、厳しい規制基準、IoTやAI技術と融合した装置の複雑化です。MedTech Europeは、2023年のヨーロッパの医療技術市場を約1750億米ドルと推定しています。過去10年間、同地域は年平均5.4%の成長率で一貫して力強く成長しており、専門的な修理・保守を必要とする高度な医療装置の需要が高まっています。

医療機器分野の拡大するニーズに対応するため、サービスプロバイダーは認定技術者の育成、規制当局が承認した修理プロセス、オンデマンドメンテナンスサービスにリソースを割く必要があります。サービス・レベル契約(SLA)を提供するための医療機関とのパートナーシップは、非常に価値が高く、ミッションに不可欠な重要な修理サービスに対する継続的な契約と予測可能な収益の機会を生み出します。

エンドユーザー別では、電子機器修理サービス市場は産業/商業用と家庭用に区分されます。

産業/商業用市場は市場を支配し、2024年には821億米ドルを占めました。この市場をリードしているのは、製造、医療、物流、商業インフラなどで複雑な電子システムが幅広く使用されているためで、装置の稼働時間は業務の継続に不可欠です。シーメンスによると、世界の大手企業500社では、計画外のダウンタイムにより、年間総売上高の11%、約1兆4,000億米ドルのコストが発生しており、迅速で信頼性の高い修理サービスの重要性が浮き彫りになっています。

サービス・プロバイダーは、産業用および商業用の顧客からの高い要求に対応するために、適合するサービス契約、将来の焦点、および迅速な対応チームに重点を置く必要があります。高価値でミッションに重点を置いた装置に特化し、主要な商業拠点で展開することで、このセグメントの発展機会を最大化することができます。

家庭用セグメントは、予測期間中に年平均成長率5.2%で成長すると予測されています。人々は、装置のメンテナンスが必要であることを認識するようになり、持続可能性の理由から交換する代わりに修理することに重点を置くようになっています。そのため、世界のスマートホーム市場は2029年までに2,506億米ドルに達するとStatistaは予測しており、接続機器に関する修理サービスの大きな成長の可能性を示しています。

サービス・プロバイダーは、自宅やオンデマンドの修理サービスを拡大することで、この成長から利益を得ています。オンライン予約プラットフォーム、透明性の高い価格設定、迅速なターンアラウンド・ソリューションへの投資は、家庭用市場が進化するにつれて、顧客の獲得と維持を強化するでしょう。

北米地域は、2024年の市場シェア34.3%で市場を支配しています。これは、同地域における家電製品の高い普及率、整備された修理エコシステム、装置の長寿命化と持続可能性を目的とした規制によるものです。

2024年、アメリカの電子機器修理サービス市場は369億米ドル。高度な産業インフラとアメリカ市場における家電の高い普及率が成長を後押ししています。消費者技術協会(Consumer Technology Association)の推計によると、アメリカの消費者の45%以上が買い替えよりも修理を好んでおり、この数字は装置のコスト上昇と環境問題への関心の高まりにより拡大すると予想されています。市場成長の原動力となっているのは、製品販売後のアフターサービスのための強固な枠組みです。

サービスプロバイダーは、拡大するアメリカ市場を獲得するために、認定サービスセンターネットワークの拡大、修理診断の改善、環境に配慮したサービスのサポートへの投資を改善する必要があります。

カナダ市場は予測期間中CAGR 5.8%で成長すると予測。成長の原動力となるのは、家電の普及が進み、製品の寿命と持続可能性が重視されるようになったことです。さらに、電子廃棄物の削減を支援する政府の取り組みや、修理の権利に関する法律が、この前向きな見通しを強化しています。Statistaによると、カナダの家電市場は2030年までに78億9,000万米ドルに達すると予想されており、これはアフターセールス・メンテナンスや修理サービスのニーズが高まっていることを示しています。

カナダを拠点とするサービス・プロバイダーは、こうしたトレンドを活用するために、マルチブランドの修理能力を拡大し、デジタル・プラットフォームに投資するとともに、持続可能なサービスを推奨する必要があります。現地OEMとのパートナーシップを確立し、迅速で信頼できる修理サービスを提供することは、進化するカナダ市場で長期的な成長を維持するために不可欠です。

ヨーロッパの電子装置修理サービス市場は、2025年から2034年にかけて年平均成長率6.1%で成長すると予測されています。成長を支えているのは、製品の修理可能性を奨励するEUレベルの規制、持続可能性に対する消費者の強い意識、産業、商業、家庭の各エンドユーザーセグメントでの高い採用率です。

ドイツの電子装置修理サービス市場は、2034年までに120億米ドルに達する見込みです。ドイツ市場の成長の原動力は、高度な産業オートメーションとスマートホーム技術の採用増加です。ドイツ貿易投資総省(GTAI)によると、世界の産業用ロボット市場は2024年に340億米ドル弱と評価され、2025年から2030年にかけて年平均成長率約10%で成長すると予測されています。この拡大は、ドイツの製造業におけるロボット工学と自動化装置の設置台数の多さを浮き彫りにし、専門的な修理・保守サービスに対する持続的な需要を生み出しています。

ドイツのサービス・プロバイダーは、プログラマブル・ロジック・コントローラー(PLC)、モーター、ロボット・システムなどの産業用装置のサービス能力を強化する一方で、スマート消費者向け装置の認定修理にも投資する必要があります。厳格なEUおよび国内規制への準拠、予知保全、デジタル診断を重視することで、プロバイダーはこの技術的に先進的で品質主導の市場で確固たる地位を築くことができます。

英国の電子機器修理サービス市場の2024年の市場規模は60億米ドル。成長の原動力は、民生用電子機器の普及率の上昇と、産業オートメーションの着実な成長です。TechUKによると、英国のテクノロジー部門は年間約1900億米ドル以上を国家経済に寄与しており、継続的な保守・修理サービスを必要とする電子・デジタル資産の規模を浮き彫りにしています。

サービス・プロバイダーにとって、チャンスは、家電、家庭用電化製品、産業用機器の保証内修理と保証外修理の両方の能力を強化することにあります。技術者トレーニング、デジタル診断、顧客中心のデジタル・プラットフォームへの投資は、この規制主導のサービス重視の英国市場で効果的に競争するために不可欠です。

世界の電子機器修理サービス市場では、アジア太平洋市場が最も急速に成長しており、予測期間中の年平均成長率は7.5%と予測されています。成長の原動力となっているのは、急速な都市化、可処分所得の増加、中国、インド、日本、韓国などの主要国におけるスマートフォン、家電製品、産業用自動化装置の高い普及率です。

中国の電子機器修理サービス市場は、世界の電子機器生産と輸出の中心的役割を担っていることから、予測期間中に年平均成長率8.5%で成長する見込みです。American Enterprise Instituteによると、中国が米国に輸出する商品の4分の1は電子機器であり、中国は世界のスマートフォンの63%、コンピュータの72%を輸出しています。このような製造業における圧倒的な地位は、修理・保守サービスに対する長期的な需要を支える膨大なインストールベースを生み出しています。

サービス・プロバイダーにとって、このような環境は、スマートフォン、ノートパソコン、テレビといった大量生産される消費者向け製品の保証期間外修理を拡大する機会を生み出すと同時に、産業用装置の高度なサービス能力に投資する機会にもなります。ローカライズされたデジタル・サービス・プラットフォームの開発、OEMとの認定サービス・パートナーシップ、高度な装置のための技術者トレーニングは、この高成長で技術主導の市場でシェアを獲得するために不可欠です。

2024年のアジア太平洋地域の電子機器修理サービス市場において、日本は12.9%のシェアを占めています。日本電子情報技術産業協会(JEITA)によると、日本の電子・IT産業の総生産額は2024年に約800億米ドルに達し、保守・修理を必要とする装置の規模を裏付けています。さらに、国際ロボット連盟(IFR)は、日本が産業用ロボットの稼働台数で世界トップ3にランクインしており、専門的な産業機器修理サービスに対する持続的な需要を浮き彫りにしています。

サービス・プロバイダーにとってチャンスとなるのは、高度な診断能力と予知保全能力の開発、認定サービスのためのOEMとのパートナーシップの拡大、医療用モニター、産業用PLC、ハイエンドの消費者向け装置などの高度な製品カテゴリーにおける技術者の専門知識の構築です。精密さ、コンプライアンス、デジタル顧客エンゲージメントを重視することで、品質主導で技術集約型の日本の修理サービス市場でシェアを獲得することができます。

韓国の電子機器修理サービス市場は、予測期間中に年平均成長率8%で成長する見込みです。先進的な電子機器や家電製品の導入が韓国の急速な経済成長を支えています。スマート製造とIoTへの注力により、産業用修理サービス(IRS)のニーズが高まる一方、費用対効果に優れたソリューションとしてのフロアサービスによって推進される家庭用メンテナンスが、住民の修理サービス消費を増加させます。

中南米市場は、ブラジル、メキシコ、アルゼンチンなどの主要市場における都市化、家電の普及拡大、産業オートメーションの活発化により、2024年には141億米ドルと評価されました。

MEA地域は、家電、産業オートメーション、基本インフラ技術の普及により、2034年には180億米ドルに達すると予測されています。消費者側では、アフリカの新興中産階級の成長と携帯電話や家電製品の使用増加も需要を促進しています。

アラブ首長国連邦(UAE)の電子装置修理サービス市場は、国内電子部門の力強い成長と持続的な消費者需要に牽引され、予測期間中に年平均成長率5.1%で成長すると推定されます。産業開発局(IDB)によると、電子産業はアブダビで最も急成長している産業のひとつで、UAE全体の電子機器生産に占めるアブダビの寄与率は16%です。また、UAEは360億米ドル相当の電子機器を輸入しており、継続的な修理やメンテナンスのニーズを支える大規模な設置基盤があることを示しています。

UAEのサービスプロバイダーは、保証期間外のサービスネットワークを活用し、認定サービス契約のためにOEMと協力し、ハイエンド装置や産業システムの技術者トレーニングに注力する機会があります。予測診断、デジタル・ファースト・サービス・モデルの展開、地域化された修理センターにより、UAEの高価値で技術志向の顧客を獲得し、サービスを提供することが可能になります。

サウジアラビア市場は2024年に38億米ドルを占め、これは同国の産業基盤の拡大、家電の普及率の上昇、経済の多様化に向けた前進によるものです。スマートフォンユーザーは2013年の1,431万人から2024年には3,355万人に増加し、2028年には3,655万人になると予測されています。この急速な拡大により、修理サービス、特に保証外サービスを必要とする装置の設置台数が大幅に増加しています。

サウジアラビアのサービス・プロバイダーにとって、保証外サービスのネットワークを拡大し、OEMと提携して認定サービスを提供することがチャンスです。これらのプロバイダーは、スマートフォンの修理ネットワークを拡大し、今後の市場を獲得して維持率を向上させるために、デジタル交流を行う顧客エンゲージメントを洗練させることに注力する必要があります。

南アフリカ市場は2034年までに36億米ドルに達すると予測されています。成長の原動力となっているのは、電気通信の拡大とともに産業の近代化を目指す政府の取り組みで、産業用および商業用の電子装置の保守・メンテナンスの必要性が高まっています。さらに、コストや持続可能性への懸念から、買い替えよりも修理サービスを好む消費者が増えていることも、家庭用セグメントの成長を支えています。

主要企業・市場シェア

電子機器修理サービス市場シェア

電子機器修理サービス業界は競争が激しく、既存のグローバルプレーヤーだけでなくローカルプレーヤーや新興企業も存在するため、非常に細分化されています。世界市場の上位5社は、Koninklijke Philips N.V.、Curtiss-Wright Corporation、Rockwell Automation Inc.、Encompass Supply Chain Solutions、Forth Corporation Public Company Limitedで、2024年のシェアは合計で23.5%です。

Koninklijke Philips N.V.は、電子機器修理サービス市場で重要な地位を占めており、2024年の市場シェアは9.1%です。フィリップスは、その強力な世界的プレゼンスと、ヘルスケアおよびコンシューマーエレクトロニクスにおける多様なポートフォリオを活用し、総合的な修理とメンテナンスの統合を提供しています。イノベーションを重視し、OEMとのコラボレーションを継続することで、さまざまな分野で迅速かつ信頼性の高い修理サービスを提供しています。

Curtiss-Wright Corporationは、2024年に5.9%の市場シェアを獲得し、電子装置修理サービス業界の主要プレーヤーとしての地位を確立しています。航空宇宙および防衛電子機器の専門知識で知られるカーティスライトは、産業および商業機器向けの高信頼性修理ソリューションを専門としています。同社の競争力は、高度なエンジニアリング能力と政府および産業界の顧客との長期契約によって強化されています。

ロックウェル・オートメーションは、産業オートメーションおよび制御システム業界におけるリーダーシップにより、2024年の市場シェアは5.3%でした。ロックウェル・オートメーションは、企業が収益性と経営の俊敏性を維持できるよう、複雑な産業用装置の包括的な保守・修理サービスを提供しています。広範なサービスネットワークと、予知保全などの特注のデジタルサービスを組み合わせることで、競争上の優位性と市場での地位を強化しています。

Forth Corporation Public Company Limitedは、2024年に市場シェアの2.1%を獲得し、産業用および商業用電子機器の修理分野に注力しています。Forth Corporationは、多様な技術サービスを提供することで差別化を図るとともに、アジア太平洋地域で事業を拡大しています。熟練技術者の育成と専門的な修理方法への投資により、ニッチな顧客の要求にうまく対応することができます。

電子機器修理サービス市場の企業

電子機器修理サービス業界で事業を展開している主な企業は以下の通り:

Koninklijke Philips N.V.

Curtiss-Wright Corporation

Rockwell Automation Inc.

Forth Corporation Public Company Limited

Encompass Supply Chain Solutions

AML Instruments Limited

Bose Corporation

JTD Electronics Ltd

Koninklijke Philips N.V.、Curtiss-Wright Corporation、Rockwell Automation Inc.、Forth Electronics、Encompass Supply Chain Solutionsは、電子機器修理サービス市場のリーダーです。これらの企業は、民生用電子機器、産業用機器、医療機器にまたがる幅広いサービスポートフォリオを持っていることが強みです。それぞれのサービスネットワークとOEMとのパートナーシップにより、顧客に合わせた認定ソリューションを提供する能力を備えています。迅速な診断、ターンアラウンド、サプライチェーン・サービスとのシームレスな統合により、市場での地位を強化しています。

Altra Service Professionals、AML Instruments Limited、Bose Corporation、Quest International、PSI Repair Services, Inc. 高度な修理技術で地域を絞ったニッチな分野に注力することで、大企業に対抗しています。これらの挑戦者が扱う、より具体的な分野としては、オーディオウェアや産業機器などがあります。

iCracked, Inc.、Multicare Electronics Ltd.、ASAP Electronic Repairs、JTD Electronics Ltd.、Greasley Electronics LTD、Real Electronics 2 Ltd.、Screamer Electronic Services、Repair World Directは追随企業と見なされます。これらの企業は、地域または地方レベルで家電製品の修理やサードパーティサービスに取り組んでいます。彼らの創造性は通常、特定の製品ライン、地域または地域に限定されています。これらの企業は、顧客の価格に対する期待やアフターマーケットのサービス需要に応えることで着実な成長を遂げていますが、提供するサービスの範囲や深さが限定的であるため、競争への影響は軽微です。

IER Industrial Electronic Repairs LTD、Urtronics India、PSI Repair Services, Inc.、Encompass Supply Chain Solutionsは、複雑な電子システムのための専門的な産業修理サービス、電子、サプライチェーン統合修理ソリューションを重視するニッチプレーヤーとして特定されています。これらの企業は、高精度のカスタマイズと、製造、エネルギー、医療などのメーカーをまたがる装置の修理のための統合サプライチェーン・ロジスティクスに重点を置いています。彼らの専門知識は産業機器や医療機器の成長を助けますが、より広範な消費者向けの競合他社と比較すると、その存在感は限定的です。

電子機器修理サービス業界のニュース

2025年1月、QmeritはPowerForce by Qmeritを立ち上げ、商業用および大規模な家庭用電気サービスのための初のシングルソースソリューションをアメリカ全土で展開。

2024年10月、セージ・サステイナブル・エレクトロニクスは、特に企業IT向けの電子機器修理サービスを強化するため、リレクトロを買収しました。この買収により、OEMやブレークフィックスモデルよりも経済的な選択肢で、セージの保証期間終了後の修理サービスが強化されます。この戦略的買収は、装置ライフサイクルの延長を通じて持続可能性目標を支援するもので、電子機器の再利用を通じて循環型経済を推進するという投資家クローズドループ・パートナーズの投資テーマに沿ったものです。

2023年5月、インドの電子情報技術省(MeitY)は、インドの電子機器修理サービス部門の強化に焦点を当てたパイロットプロジェクトをベンガルールで発表しました。ERSOイニシアチブの下、インドを世界的なハブにすることが目標で、1000億米ドルの世界修理市場の20%を達成するというビジョンを掲げています。LenovoやFlexのような大企業がこの戦略的取り組みを支援しています。

この調査レポートは、電子機器の修理サービス市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)ベースでの予測および予測結果を掲載しています:

市場, サービス種類別

保証期間内

保証外

市場:製品種類別

電子機器

スマートフォン&携帯電話

テレビ

ノートパソコン

タブレット

その他

家電製品

冷蔵庫

エアコン

電子レンジ

洗濯機

その他

医療機器

医療用モニター

検査装置

歯科診療機器

人工呼吸器

CTスキャナー

その他

産業用装置

モーター、発電機

電圧計

プログラマブルロジックコントローラ(PLC)

レーザー装置

その他

その他

販売チャネル別市場

公認サービスセンター

第三者修理工場

その他

エンドユーザー別市場

産業用/商業用

家庭用

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 製品タイプの動向

2.2.2 サービス種類の動向

2.2.3 製品タイプの動向

2.2.4 販売チャネルの動向

2.2.5 エンドユーザー別動向

2.2.6 地域別動向

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの視点 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 影響力

3.2.1 成長促進要因

3.2.1.1 新しい電子機器のコスト上昇

3.2.1.2 持続可能性と電子廃棄物への懸念

3.2.1.3 家電製品の拡大

3.2.1.4 産業機器・医療機器用途の増加

3.2.1.5 第三者修理業者の成長

3.2.2 業界の落とし穴と課題

3.2.2.1 急速な技術の陳腐化

3.2.2.2 OEM部品や工具へのアクセス制限

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 新たなビジネスモデル

3.9 コンプライアンス要件

3.10 消費者感情分析

3.11 特許・知財分析

3.12 地政学的・貿易力学

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラテンアメリカ

4.2.1.5 MEA

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 事業拡大と投資戦略

4.4.5 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年サービス種類別市場予測・予測(百万米ドル)

5.1 主要動向

5.2 保証期間内

5.3 保証外

第6章 2021年~2034年、製品種類別市場推定・予測(百万米ドル)

6.1 主要動向

6.2 民生用電子機器

6.2.1 スマートフォン・携帯電話

6.2.2 テレビ

6.2.3 ノートブック・ラップトップ

6.2.4 タブレット

6.2.5 その他

6.3 家電製品

6.3.1 冷蔵庫

6.3.2 エアコン

6.3.3 電子レンジ

6.3.4 洗濯機

6.3.5 その他

6.4 医療機器

6.4.1 医療用モニター

6.4.2 検査装置

6.4.3 歯科診療機器

6.4.4 人工呼吸器

6.4.5 CTスキャナー

6.4.6 その他

6.5 産業用装置

6.5.1 モーター・発電機

6.5.2 電圧計

6.5.3 PLC(プログラマブルロジックコントローラ)

6.5.4 レーザー装置

6.5.5 その他

6.6 その他

第7章 2021~2034年販売チャネル別市場予測(百万米ドル)

7.1 主要動向

7.2 正規サービスセンター

7.3 第三者修理工場

7.4 その他

第8章 2021〜2034年エンドユーザー別市場予測・展望(百万米ドル)

8.1 主要動向

8.2 産業用/商業用

8.3 家庭用

第9章 2021〜2034年地域別市場予測・展望(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Global Key Players

10.1.1 Koninklijke Philips N.V.

10.1.2 Rockwell Automation Inc.

10.1.3 Curtiss-Wright Corporation

10.1.4 Bose Corporation

10.1.5 Quest International, Inc.

10.2 Regional Key Players

10.2.1 North America

10.2.1.1 PSI Repair Services, Inc.

10.2.1.2 Altra Service Professionals

10.2.1.3 Encompass Supply Chain Solutions

10.2.1.4 ASAP electronic repairs

10.2.2 Europe

10.2.2.1 AML Instruments Limited

10.2.2.2 Greasley Electronics LTD

10.2.2.3 IER Industrial Electronic Repairs LTD

10.2.2.4 Multicare Electronics Ltd.

10.2.2.5 Real Electronics 2 Ltd.

10.2.2.6 Repair World Direct

10.2.2.7 Screamer Electronic Services

10.2.2.8 JTD Electronics Ltd

10.2.3 Asia Pacific

10.2.3.1 Urtronics India

10.2.3.2 INDufit MACHINEs

10.3 Disruptors / Niche Players

10.3.1 iCracked, Inc.

10.3.2 Forth Electronics

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14441

- 世界のHV/EHVコルゲートアルミニウムシースXLPE絶縁ケーブル市場

- 世界のパラアラミド繊維市場(2025年~2033年):用途別(セキュリティ・保護、光ファイバー、摩擦材、ゴム補強材、タイヤ補強材)、地域別

- ガス検知の世界市場(~2030):設置形態別、装置別、技術別、ガス種類別

- シャント抵抗器市場2025年(世界主要地域と日本市場規模を掲載):100A未満、100~400A、400~750A、750~1000A

- 繊維検査顕微鏡の世界市場

- 美白製品の中国市場:ホワイトニングクリーム/ローション/エッセンス、ホワイトニング日焼け止め/アイソレーションクリーム、ホワイトニングマスク、ホワイトニングクレンザー/洗顔料、ホワイトニングファンデーション/BBクリーム、その他

- スモーク原料市場:種類(ヒッコリー、メスキート、アップルウッド、その他)、形態(液体、粉末、その他)、用途(乳製品、ベーカリー・菓子、肉・魚介類、スナック・ソース)、地域別 2024-2032

- サーボモーションコントローラ市場2025年(世界主要地域と日本市場規模を掲載):専用サーボモーションコントローラ、PCベースサーボモーションコントローラ、PLCサーボモーションコントローラ

- ヘキサフルオロジルコニウム酸ナトリウムの世界市場

- 電子・半導体

- 4-(1-ピラゾリル)-ベンズアルデヒド(CAS 99662-34-7)の世界市場2019年~2024年、予測(~2029年)

- 世界の血管イメージング市場(2025 – 2030):技術別、用途別、エンドユーザー別分析レポート