電解酸化の世界市場規模は2030年までにCAGR 6.0%で拡大する見通し

市場概要

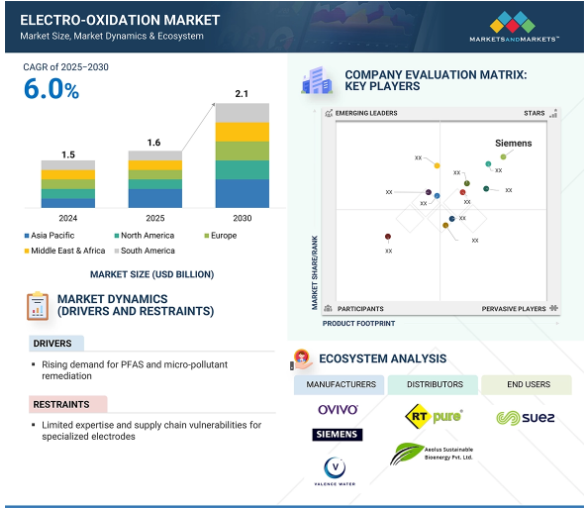

電解酸化の市場規模は、2025年の16億米ドルから2030年には21億米ドルに成長し、予測期間中のCAGRは6.0%を記録すると予測されています。この地域では、豊富な太陽光、政府の支援政策、エネルギー多様化の必要性などを背景に、太陽エネルギープロジェクトが急速に拡大しており、電解酸化の需要が増加しています。この地域の国々は、電力需要や持続可能性目標を満たすために、大規模太陽光発電所や都市型太陽光発電ソリューションを支援しています。また、気候条件が厳しいため、耐久性に優れた封止材が必要とされ、建設時の性能が長持ちします。フィルムは地上設置型アプリケーションや建物一体型太陽光発電に一般的に使用され、新たな環境でのソーラーインフラの拡大に貢献しています。

原動力:PFAと微小汚染物質浄化に対する需要の高まり

電解酸化市場の成長の主な原動力は、PFAS(過フルオロアルキル物質およびポリフルオロアルキル物質)と微量有機汚染物質の効果的な処理に対する世界的な需要の高まりです。消火用泡、防水布、食品包装、製造工程で使用されるこれらの化学物質は、特に炭素-フッ素結合の強さによって化学的に安定しており、従来の分解方法では処理が困難です。同様に、医薬品やパーソナルケア製品の残留物や農薬の流出などの微量汚染物質は、水生生物や人間の健康に対する深刻な脅威となっています。砂ろ過、活性汚泥、あるいは粒状活性炭のような従来の処理技術では、一般的にこれらの難分解性汚染物質を完全に除去することはできません。電気酸化技術は、ヒドロキシルラジカルなどの反応性の高い酸化種を生成することで、これらの複雑な汚染物質を環境に無害な最終生成物に酸化することができる新しいアプローチを提供します。北米、ヨーロッパ、アジアの各国政府による水質規制の強化を受けて、自治体ユーティリティや工業施設は処理インフラのアップグレードや改造を急速に進めています。永遠の化学物質」に対する意識の高まりとともに、飲料水の安全性に対する市民の関心も高まっており、需要の高まりにつながっています。

制約:特殊電極の専門知識の限界とサプライチェーンの脆弱性。

電解酸化市場の拡大における主な阻害要因は、高度な電極の製造に使用される材料の限られた技術的専門知識と脆弱なサプライチェーンです。電解酸化システムの性能は、ボロンドープダイヤモンド(BDD)やチタンベースの酸化物のような高性能電極に依存しており、これらは高い電気負荷を処理しながら過酷で腐食性の廃水条件に耐えるように設計されています。電極製造、表面化学、電極耐久性の理解などの専門知識を持つメーカーは限られています。技術的な専門知識が低いか中程度であると、製造、設置、統合、メンテナンスのプロセスが複雑になります。電極の不適切な取り扱いや不適切な設置は、性能を低下させ、非効率を引き起こし、ダウンタイムにつながります。さらに、合成ダイヤモンド、白金族金属または化合物、希少酸化物のような電極材料の世界的なサプライチェーンは分散が弱く、特定の国や地域に限定されることがよくあります。政治的・経済的不安定、輸出規制、自然災害や気候変動に起因する混乱は、特に現地製造能力を持たない発展途上地域の企業にとって、遅延、コスト上昇、アクセスの問題につながる可能性があります。

可能性:操業コスト削減のための再生可能エネルギー源の統合

太陽光発電や風力発電を含むクリーンエネルギー技術は、電解酸化(EO)システムの経済的・環境的性能を大幅に向上させることができます。EOプロセスは、酸化反応を開始するための電気入力に大きく依存しているため、特にエネルギー価格が変動したり高騰している場合には、高い電力消費が主要な運転コストとなることを認識することが重要です。太陽光発電(PV)パネルのようなクリーンなエネルギー源を使用することで、EO設備は従来の送電網から独立して操業することができ、電気関連のコストを大幅に削減することができます。再生可能エネルギーの利用拡大は、日照量が豊富で送電網の接続性が低い地域で特に関連性が高く、蓄電池を備えた独立型太陽光発電アレイが分散型EOユニットを支えることができます。このような場合、遠隔地や農村部で手頃なシステム総費用で廃水を処理する能力が実用化され、最新のオフグリッド廃水管理の進歩をサポートします。さらに、再生可能な電力を使用することで、EOシステムを世界的な気候目標や規制基準に適合させることができ、温室効果ガスの排出プロファイルを改善し、政府や規制機関が設定した持続可能性やカーボンニュートラルの目標を幅広くサポートすることができます。

課題 追加プロセスを必要とするアンモニアとロンの部分酸化。

処理中にアンモニアやさまざまな無機イオンを環境的に安全な最終生成物に完全に変換できないため、多くの場合、下流での浄化が必要になります。多くの場合、電気酸化プロセスは部分酸化法であり、アンモニアを窒素ガスに完全に変換せず、亜硝酸塩や硝酸塩などの中間体を生成します。例えば、亜硝酸塩は水生生物に強い毒性があり、飲料水の供給を脅かす可能性があります。同様に、塩化物、硫酸塩、リン酸塩のようなイオンは、不要な二次化合物を形成したり、溶液から析出しないことがあります。制限成分の存在は、電気酸化だけでは特定の廃水プロファイルに対する効果的な処理として機能しないことが多いことを意味し、追加システム(生物学的脱窒ユニット、イオン交換システム、または高度沈殿など)の統合が必要になります。さらに、場所、処理ペース、関係する化学物質、アンモニアレベルの変動、イオン強度の変化などの要因による処理性能の変動は、予測可能性に不確実性をもたらし、処理システムの全体的な信頼性を低下させます。

主要企業・市場シェア

この市場で著名な企業には、電解酸化分野の老舗で財務的に安定したメーカーが含まれます。企業プロフィールは、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを提供し、数年前から事業を展開しています。電解酸化市場におけるエコシステム分析の価値は、主要な利害関係者間の重要な関係を明らかにする能力にあります。技術革新、規制圧力、市場の需要を促進する要因を特定します。これらの関係を理解することで、企業は技術革新の機会を発見し、サプライチェーンを最適化し、市場動向に合わせて競争優位に立つことができます。

予測期間中、電解酸化市場の種類別セグメントでは、間接電解酸化が金額ベースで最大の市場シェアを占める見通し

間接的電気酸化タイプは、その優れた汚染物質分解効率、さまざまな産業廃水特性への適応性、電気酸化リアクター構成および運転パラメータの汎用性により、電気酸化市場の議論の余地のないリーダーです。直接電解酸化が電極界面での電子移動のみに依存するのに対し、間接法は電解質溶液中に遊離塩素、次亜塩素酸イオン、ペルオキソ二硫酸塩などの強力な酸化剤を生成します。これらの酸化剤は電気フローセル全体に拡散し、広範囲の耐性有機化合物や病原菌を攻撃します。この技術は、繊維染色、製薬、農薬、石油化学、なめし革産業などの廃水によく見られる、耐性有機化合物を含む高COD廃液の処理に特に効果的です。間接電解酸化の利点には、廃水特性の変化に対する感度の低減、廃水含有量の変化に耐える能力、電極不動態化および運転休止時間の最小化、それによりシステム寿命の延長とライフサイクルコスト全体の低減が含まれます。さらに、生成された酸化剤は有機汚染物質のマトリックスに浸透し、直接酸化や電気酸化を含む他の酸化方法と比較して、より多くの有機化合物を最終的に酸化することができます。

ホウ素ドープダイヤモンドは、予測期間中、電気酸化市場の電極材料セグメントにおいて金額ベースで最大の市場シェアを占めると予想されます。

ホウ素ドープダイヤモンド(BDD)電極は、その卓越した電気化学的特性により、高度に汚染された非生分解性廃水の処理を可能にするため、工業的および学術的な電気酸化アプリケーションに好まれています。例えば、BDD電極は超広いアノード電位窓を特徴としており、酸素や塩素発生などの不要な副反応を引き起こすことなく、十分に高い電位で高度に酸化的な種(特にヒドロキシラジカル)の発生を可能にします。この有益な特性により、BDDは医薬品、工業溶剤、フェノール、合成染料などの複雑な有機汚染物質の酸化に効果的です。特にヨーロッパ、日本、アジアの新興経済国において、より厳しい排出規制を伴う処理技術に対する世界的な需要が高まるにつれ、病院廃水、埋立浸出水、高CODの複雑な工業排出物などの用途でBDD電極の必要性が高まっています。BDD酸化の結果が好まれるのは、部分的な酸化よりも完全な無機化を可能にするためであり、これは規制に敏感で、持続可能性を重視する業界や国での再利用戦略に不可欠です。有機汚染物質の完全な無機化を達成すると同時に、BDD電極は世界の電気酸化産業の分野で主導的な地位を維持しています。

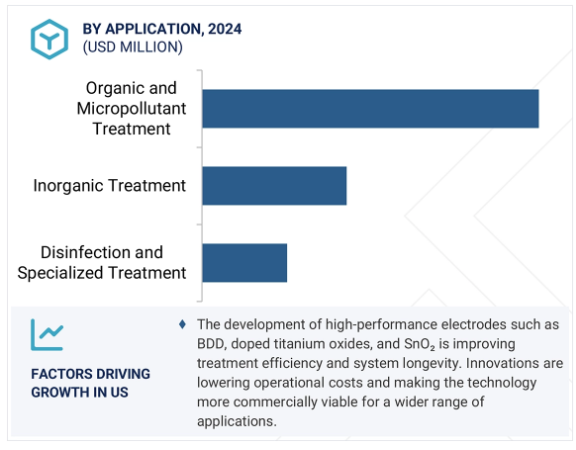

有機・微量汚染物質処理は、予測期間中、電気酸化市場のアプリケーションセグメントにおいて金額ベースで最大の市場シェアを占めると予想されます。

有機・微量汚染物質処理セグメントは、廃水流に見られる微量レベルの難分解性汚染物質を分解する上で重要な役割を果たすため、用途別に電気酸化産業を支配しています。主な汚染物質には、医薬品残留物、フェノール、農薬、染料、内分泌かく乱化学物質などがあります。これらの汚染物質は、工業廃水や自治体廃水によく見られ、従来の生物学的または化学的プロセスでは効果的な処理方法がありません。電気酸化は、ヒドロキシルラジカルやその他の活性酸素種などの高度な酸化種を生成し、安定した分子構造を分解して無害な物質に変えます。その結果、電気酸化は、COD、TOC、色などのパラメータを低減するのに特に効果的です。このパラメータは、工業排水のコンプライアンスの唯一の指標として使用されることがよくあります。これらの利点は、電気酸化を使用して有機および微量汚染物質を処理する上で、商業的に価値があり、環境的にも重要であることが証明されています。

予測期間中、市水および廃水が最大のエンドユーザー産業セグメントに

自治体の上水・廃水処理市場の中で電気酸化分野が最大のシェアを占めており、その成長の原動力は、標準的な処理では分解できない微量汚染物質や汚染物質をよりよく管理するための規制や運用上の要求が高まっていることです。二次処理では、医薬品、有機合成化合物、工業副産物などの微量汚染物質を除去できないことがよくあります。電気酸化は、高度に酸化された反応溶液、つまりヒドロキシルラジカルを生成することでこれらの問題に対処し、複雑な分子を不活性な最終生成物に分解して排水の質を大幅に改善します。自治体は、EU都市廃水処理指令や中国やインドの水安全枠組みで設定された基準を含む、進化する排出基準を満たすために、この技術の採用を増やしています。排出される水には化学薬品を注入する必要がなく、汚泥の発生量も少ないため、運用の負担が軽減され、より持続可能なソリューションを提供できるというメリットがあります。また、電気酸化システムはスペース効率に優れ、既存の処理プラントに簡単に後付けできるため、人口密集地での老朽化したインフラのアップグレードにも適しています。

アジア太平洋地域は、厳しい環境規制、急速な工業化、高度な廃水処理技術に対する需要の高まりが相まって、電気酸化市場を支配しています。中国、インド、日本、韓国などの先進工業国があるアジア太平洋地域では、繊維、製薬、石油化学、食品加工などの主要産業から大量の廃水が発生します。これらの産業からの廃水の多くは、化学的酸素要求量(COD)、アンモニア、非生分解性有機汚染物質を豊富に含んでいるため、従来の生物学的処理では処理できない汚染物質を除去できる電気酸化は理想的な廃水処理方法です。アジア太平洋の国々は、深刻な水ストレスと汚染問題に直面しており、各国政府はより厳しい排出規制基準を策定し、施行するよう求めています。

2023年5月、ルーマスはシーメンス・エナジーのZimpro湿式空気酸化、電気酸化技術、PACTシステム、および関連知的財産、研究装置、関連資産を買収しました。この技術により、石油化学および精製施設で発生する水と廃水の処理において、持続可能で統合的な製品ポートフォリオを拡大することができます。

2023年7月、Hydroleapは、工業廃水処理とパーム油廃水処理を中心に、アジア太平洋地域で電気化学的廃水処理ソリューションを拡大するため、シリーズAで440万米ドルの資金を確保。

2024年2月、OvivoがオンサイトPFAS破壊のための革新的でクリーンな電気化学酸化技術を含むE2metrixを戦略的に買収。

2024年11月、Veralto Corporationが約1500万米ドルを投資してAxineの少数株主持分を設立し、産業廃水とPFAS破壊のためのAxineの電気化学的酸化ソリューションの拡大を支援。

電気酸化市場の主なプレーヤーは以下の通り。

Aqua Pulsar (US)

Hydroleap (Singapore)

Yasa ET (Shanghai) Co., Ltd.(China)

OVIVO USA LLC (USA)

E-FLOC(US)

Siemens (Germany)

Valence Water Inc.(Columbia)

PPU Umwelttechnik(Germany)

Ground Effects Environmental Services Inc(Canada)

Jiangsu Jingyuan Environmental Protection Co., Ltd(China)

【目次】

はじめに

22

研究方法論

26

要旨

37

プレミアムインサイト

41

市場概要

45

5.1 はじめに

5.2 市場ダイナミクスの推進要因- PFASと微量汚染物質の浄化に対する需要の高まり- 非集中型およびモジュール型の廃水処理における採用 抑制要因- 特殊な電極に関する専門知識の不足とサプライチェーンの脆弱性 可能性- 運転コストを削減するための再生可能エネルギー源の統合- 非生分解性有機化合物および窒素生物の処理 課題- 追加工程を必要とするアンモニアとイオンの部分酸化

5.3 電解酸化市場に与える生成エイの影響 電解酸化市場に与える導入の影響

業界動向

52

6.1 導入

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 バリューチェーン分析 原材料調達 技術開発・研究開発 コンポーネント製造・組立 システム統合・エンドユーザー別カスタマイズ 流通・設置・アフターサービス

6.4 2025年米国関税の影響-エレクトロオキシデーション市場 主要関税率の価格影響分析 様々な地域への主要影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別産業への影響

6.5 指標価格分析 導入 主要プレーヤー間の電解酸化の指標価格(種類別)、2021~2024年 指標価格(種類別)、2021~2024年

6.6 投資と資金調達のシナリオ

6.7 エコシステム分析

6.8 技術分析 主要技術 補完技術

6.9 特許分析方法論 特許取得件数、2015-2024年 特許公開動向 洞察 特許の法的地位 管轄分析 主要特許の上位出願者リスト

6.10 貿易分析 輸出シナリオ(HSコード842121) 輸入シナリオ(HSコード842121)

6.11 主要会議とイベント(2025-2026年

6.12 関税と規制の状況 関税、2024年 電気酸化市場に関連する規制機関、政府機関、その他の組織の規制

6.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.15 マクロ経済見通し GDPの動向と予測(国別

6.16 ケーススタディ分析 市町村の埋立地浸出水の効果的な処理のための電気酸化技術の応用 水域に排出するための市町村廃水の酸化処理

電気酸化市場、電極材料別

85

7.1 導入

7.2 高効率の汚染物質無機化を可能にするホウ素ドープダイヤモンド

7.3 汚染物質をコスト効率よく酸化する二酸化鉛

7.4 安定した性能で効率的な分解を促進する酸化スタニック

7.5 耐腐食性の酸化溶液を提供する亜酸化チタン

7.6 経済的な電気化学処理をサポートするグラファイト

7.7 貴金属の精度で触媒酸化を強化する白金

電気酸化市場、種類別

91

8.1 導入

8.2 陽極で汚染物質を直接酸化する直接電解酸化

8.3 汚染物質分解のための中間酸化物を生成する間接的電解酸化

電気酸化市場、エンドユーザー別

95

9.1 導入

9.2 公共水の安全性とコンプライアンスを確保する自治体の上下水道

9.3 工業廃水中の有機汚染物質の処理

9.4 繊維製品 コンプライアンスのための廃水からの染料除去

9.5 食品・飲料 有機廃棄物処理と衛生基準のバランス調整

9.6 無機汚染物質の環境影響を緩和する鉱業

9.7 その他 電子・半導体養殖

電気酸化市場、用途別

101

10.1 導入

10.2 有機汚染物質と新興汚染物質を分解する有機・微量汚染物質処理分野

10.3 重金属と無機汚染物質を除去する無機処理分野

10.4 微生物の安全性を確保し、水質を向上させる殺菌・特殊処理分野

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9449

- 世界のスパン80市場

- 加熱炉の中国市場:燃焼式、電気式

- カルボプロストトロメタミンの世界市場2025:種類別(50ML以下、50ML以上)、用途別分析

- 工業用PEG-2000市場2025年(世界主要地域と日本市場規模を掲載):0.98、0.99、その他

- モーションセンサー市場レポート:技術タイプ別(赤外線、超音波、マイクロ波、デュアルテクノロジー、トモグラフィ、その他)、組み込みセンサータイプ別(MEMS加速度計、MEMSジャイロスコープ、MEMS磁力計、センサーコンボ)、最終用途産業別(家電、自動車、産業、航空宇宙・防衛、ヘルスケア、その他)、地域別 2024-2032

- ファブリ・ペローマイクロ共振器:グローバル主要企業の市場シェア2026年(低Qマイクロ共振器、高Qマイクロ共振器)

- 世界のサステイナブル型板紙市場(~2034年):種類別(折り畳み用板紙(FBB)、漂白単板(SBB)、未漂白単板(SUB)、コート未漂白クラフト板紙(CUK)、その他)、素材別、コーティング種類別、エンドユーザー別、地域別

- 溶融亜鉛めっき鋼板市場:グローバル予測2025年-2031年

- 臨床栄養の世界市場規模は2032年までにCAGR 7.5%で拡大する見通し

- AIチップテスター:グローバル主要企業の市場シェア2026年(パッケージング前試験装置、パッケージング後試験装置)

- 世界の有酸素治療ユニット市場

- 酸化カルシウムの世界市場