世界の電気船舶市場(~2032):販売地点別、技術別、船舶種類別、ソリューション別、地域別分析レポート

市場概要

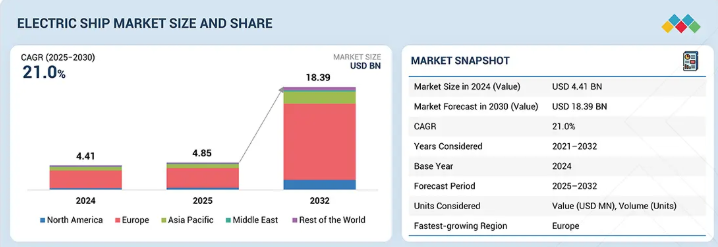

電気船市場は2025年に48.5億米ドルと推定され、2032年には年平均成長率21.0%で183.9億米ドルに達すると予測されています。数量ベースでは、電気船市場は2024年の553ユニットから2032年には2,958ユニットに成長すると予測されています。市場成長の原動力は、低排出ガス海上輸送に対する需要の増加、国際海事機関(IMO)の脱炭素化目標に基づく規制の強化、フェリー、タグボート、支援船におけるハイブリッド推進および完全電気推進の採用の増加です。

キーポイント

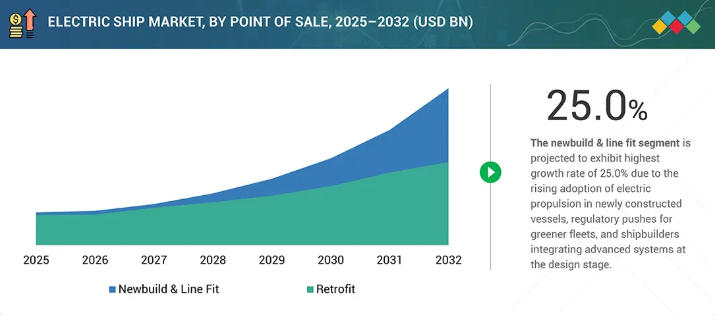

販売地点別

販売地点別の電気船市場は、新造船・ラインフィットと後付けソリューションから構成されます。新造船とラインフィットは、造船所が船舶の建造中に電気推進、バッテリー貯蔵、ハイブリッドシステムを直接統合し、排出規制への適合とライフサイクルコストの削減を確実にするため、主流となっています。レトロフィット・ソリューションは、既存の船隊が持続可能性目標を達成するためにエネルギー貯蔵システム、陸上電力接続、ハイブリッド構成でアップグレードされるにつれて重要性を増しています。

トン数別

トン数別の電気船市場には、500DWT未満、500~5,000DWT、5,001~15,000DWT、15,000DWT超が含まれます。500 DWT未満のカテゴリーが採用をリードしており、フェリー、港湾船舶、完全電気運航に適したサービス船をカバーしています。

ソリューション別

ソリューション別の電気船市場には、電力貯蔵、電力変換、発電、配電、電力駆動、システム統合サービスが含まれます。

レンジ別

航続距離別の電気船市場には、50km未満、50~100km、100~1,000km、1,000km超があります。航続距離50~100kmが最大のセグメントで、旅客フェリー、内陸水路船、頻繁に寄港し充電が可能な短海貨物船が牽引しています。

船舶タイプ別

船舶タイプ別の電気船市場は、商業船と防衛船で構成されます。商用船は量を牽引するのに対し、防衛船は高性能でステルス指向のソリューションを推進します。

出力容量別

出力容量別の電気船市場には、75 kW未満、75~150 kW、151~745 kW、746~7,560 kW、7,560 kW超が含まれます。フェリー、モーターボート、小型貨物船で広く使用されているため、75~150 kWのセグメントが大半を占めています。

オートノミー別

自律性別の電気船市場は、有人船、遠隔操作船、自律型船から構成されます。現在の主流は有人船で、遠隔操作船はオフショアと防衛用途で拡大し、自律型船はAIと自動航行の進歩で最も急成長している分野です。

地域別

市場は地域別に北米、欧州、アジア太平洋、中東、その他の地域に区分されています。スカンジナビアと西ヨーロッパの主要な港湾は、沿岸電力と充電インフラに多額の投資を行っており、電気フェリーや沿岸船舶の幅広い採用を可能にしています。政府、海事クラスター、技術プロバイダー間の強力な協力関係が、ゼロエミッション船舶の商業化を加速しています。

競争環境

電気船市場の主要企業は、パートナーシップ、合弁事業、技術投資など、有機的戦略と無機的戦略の両方を採用しています。例えば、ABB Marine & Ports社、Wärtsilä社、Kongsberg Maritime社、Siemens Energy社、Yara Marine Technologies社は、バッテリー貯蔵、ハイブリッド推進、陸上電源接続、自律航行を推進するため、複数の提携やパイロットプロジェクトを実施しています。

電気船舶産業の将来は、旅客フェリー、港湾船舶、近海貨物船、防衛支援船における電気推進とハイブリッド推進の統合の増加によって牽引されると予想されます。この傾向は、世界的な脱炭素化目標や、海上の持続可能性と環境に配慮した港湾インフラを推進する政府主導のイニシアティブと一致しています。バッテリー技術、エネルギー管理システム、モジュール式電動ドライブトレインの進歩により、ライフサイクルコストの削減と運航効率の向上が見込まれます。カーボンプライシングやゼロエミッション目標を通じて規制圧力が高まる中、電気船は、よりクリーンで強靭な未来に向けた世界の海上輸送の変革に不可欠なイネーブラーとして位置付けられています。

顧客の顧客に影響を与えるトレンドと混乱

海運ビジネスへの影響は、新たな顧客の要求と持続可能性に起因する破壊によって形作られています。数多くの電気船新興企業や海事OEMが、電気推進と船内電力システムのイノベーションを加速するため、ベンチャーキャピタルからの資金調達、戦略的パートナーシップ、合弁事業を模索しています。これらの提携は、重要な充電インフラと高性能バッテリー技術の開発を支援し、商業、防衛、およびロジスティクスの船隊全体で採用の可能性を拡大しています。

主要企業・市場シェア

市場エコシステム

市場エコシステムの主要関係者は、部品メーカー、システム・インテグレーター、サービス・プロバイダー、造船業者です。下図は、電気船のエコシステムで活躍する主要プレイヤーの一覧です。市場の主な影響力は、投資家、学術研究者、サービスプロバイダー、流通業者、コンポーネント製造企業。

地域

予測期間中、世界の電気船舶市場で最も成長する地域は欧州

欧州は、厳しい脱炭素化政策、強力な政府資金、グリーンな海事技術の早期導入により、世界の電気船市場において最も急成長する地域と予測されます。国際海事機関の排出量目標は、EUのFit for 55パッケージと並んで、電動化、陸上充電ネットワーク、ハイブリッド推進ソリューションへの投資を促進しています。

電気船舶市場 企業評価マトリックス

電気船市場の企業評価マトリクスは、製品のフットプリントと市場シェアに基づいてプレイヤーを評価します。競争上の位置づけを明らかにし、市場の強さと成長戦略に従ってランク付けしています。ABBは先進技術に重点を置く大手企業として位置づけられ、Yaraはこの市場の新興リーダーとして認識されています。

主要市場プレイヤー

電気船舶市場上位企業リスト

ABB(スイス)

バルチラ(フィンランド)

コングスバーグ(ノルウェー)

GEバーノバ(米国)

ヴァードAS(ノルウェー)

最近の動き

2025年8月:GE Vernova Naval Systemsが米海軍からメガワット規模の海軍推進・配電用ハイブリッドモジュラーマルチレベルコンバーター(HMMC)の試作で1040万米ドルの契約を獲得。

2025年8月:コルバス・エナジー社は、世界初の完全電気式オフショア建設船に電力を供給するエネルギー貯蔵システムのサプライヤーに選ばれました。この船は、ハイブリッドアシストではなく、主推進をESSに完全に依存。

2025年7月:SCHOTTELは、フランスの海事サービスプロバイダーであるLouis Dreyfus Armateurs (LDA)から、Vattenfall向けに建造中のサービスオペレーション船2隻にSRP 430 D RudderPropeller Dynamicユニット8基を供給する契約を受注。

2025年7月:Kongsbergは、ノルウェー沿岸管理局のハイブリッド船OV Bøkfjordのアップグレードを受注。

2025年6月:バルチラはインドのチョーグレ造船所で建造中の10,700重量トン型トゥイーンデッカー船4隻にハイブリッド推進システムを供給する契約をVertom Groupから獲得しました。バルチラ25エンジン、電気駆動システム、CPP、スラスター、EcoControlを統合し、特定の条件下ではバッテリーのみでの航行を可能にします。

【目次】

はじめに

35

研究方法論

40

要旨

51

プレミアムインサイト

55

市場概要

58

5.1 はじめに

5. 2 市場ダイナミクスの推進要因- 温室効果ガス排出量の価格設定を伴うネット・ゼロ枠組みの導入- 近海輸送と沿岸観光の増加- エネルギー貯蔵と電力システムの進歩- 脱炭素と持続可能性の目標- 制約要因- 高い先行投資と長引く改造ダウンタイム- 航続距離と出力の拡張性における技術的限界- 規制基準の断片化 エネルギー貯蔵ソリューションの革新 – 長距離輸送のためのバッテリーや燃料電池技術の拡大 – クリーン造船プログラムに対する政府のインセンティブ 課題 – 重要な材料のサプライチェーン上の制約 – 適切な充電インフラと港湾インフラの不足

5.3 顧客のビジネスに影響を与える傾向と混乱

5.4 エコシステム分析 造船会社 システムインテグレーター エンドユーザー

5.5 ケーススタディ分析 中国造船公社の完全電動コンテナ船 インキャット・タスマニアの船体096 フェリー バルチラとウェタの完全電動高速フェリー hd ヒュンダイのmmc高圧電気推進ドライブ abbのアジポッドxo2100 / xo2300 abbのアビリティマリンパイロットコントロール abbのコングスベルグシステムズ オン ヤーラ・バーケランド ヤーラのナバルトマコ電気モーター abbのナバルトAmxeマリンモーター abbのサフトシーエナジー2. 0 by saft abb dynafin by abb ge naval electric power & propulsion by ge vernova ellen by søby shipyard azipull thruster by Kongsberg ferry 30 cat electric by baltic workboats as corvus dolphin nxtgen ess – energy by corvus energy ferry 27 pax hybrid by baltic workboats as direct electric-. コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター コングスベルグ社製ドライブスラスター

5.6 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者(船舶タイプ別) 購入基準

5.7 主要会議とイベント(2025~2026年)

5.8 規制情勢

5.9 技術分析 主要技術 – エネルギー貯蔵システム – 電気推進とモーター – スマート配電とエネルギー管理 副次的技術 – HVDC船上グリッド – 燃料電池 – 永久磁石推進ロッド 副次的技術 – 再生可能エネルギー統合 – デジタル・ツインとシミュレーション・プラットフォーム – 充電と陸上電力インフラストラクチャ

5.10 新造船と改装船の比較 新造船 vs. 改造船 新造船 vs. 改造船 2021~2024年の新造船対改装船の数量予測(単位) 2021~2024年の新造船対改装船の数量予測(単位 新造船対改装船、数量予測、2025-2032年 (隻)

5.11 数量データ ラインフィット対レトロフィット ラインフィット対レトロフィット推進力 ラインフィット対レトロフィット推進力 ラインフィット対後付け推進力、数量予測、2021~2024年 (単位) ラインフィット対後付け推進力、数量予測、2021~2024年 (単位 後付け推進力、数量予測、2025~2032年(台)

5.12 貿易データ 輸入シナリオ(HSコード8901)-適合製品、国別、2020-2024年(千米ドル) 輸出シナリオ(HSコード8901)-適合製品、国別、2020-2024年(千米ドル)

5.13 特許分析

5.14 マクロ経済見通し 北米 欧州 アジア太平洋 中東 その他の地域

5.15 価格分析 主要企業が提供する船舶タイプの平均販売価格動向(百万米ドル)、2019~2024年 平均販売価格動向(百万米ドル)、地域別、2020~2024年

5.16 投資と資金調達のシナリオ

5.17 ビジネスモデル 直接販売モデル リース&チャーターモデル ペイ・パー・ユース/トランスポート・アズ・ア・サービスモデル 後付け&ライフサイクルサービスモデル

5.18 バリューチェーン分析 研究開発(最大30%) 原材料・部品(30~40%) サブシステム・製品製造(40~60%) システム統合・試験(60~80%) 販売後サービス(80~100)

5.19 BILL OF MATERIALS POWER STORAGE BOM (%) FOR HYBRIDIZATION POWER CONVERSION BOM (%) FOR HYBRIDIZATION POWER GENERATION BOM (%) FOR HYBRIDIZATION POWER DISTRIBUTION BOM (%) FOR HYBRIDIZATION POWER DRIVE BOM (%) FOR HYBRIDIZATION

5.20 総所有コスト 燃料コストの見積もりと予測(米ドル/kwh) 充電コストの見積もりと予測(米ドル/kwh) 充電インフラのコストの見積もりと予測(米ドル/kwh) バッテリーシステムのコストの見積もりと予測(米ドル/kwh) CO2e社会コストの見積もりと予測(米ドル/CO2eトン)

5.21 技術ロードマップ

5.22 AIの導入が海洋に与える影響 主要国による海洋へのAIの導入 AIの海洋ユースケースへの影響 AIの電気船市場への影響

5.23 US 2025 TARIFF – 電気船市場導入 主要関税率価格影響分析 国・地域への影響 – 米国、欧州、アジア太平洋地域 最終用途産業への影響

電気船舶市場:POS別(2032年までの市場規模および予測:百万米ドル)

113

6.1 導入 新造船とラインフィット船 vs. 改造船 レトロフィット

6.2 完全電動船、推進力別 完全電動船の需要を牽引するバッテリー駆動船の台頭: Nyk e-Crea、短距離の海上支援活動に完全バッテリ駆動船を採用 エレクトロ・ソラー&バッテリ駆動- 使用例: Hgk 「blue marlin」 は、運用パフォーマンスを向上させるため、電気ソーラーとバッテリー駆動の構成を取り入れました。 FUEL CELL & BATTERY-POWERED- 使用例: CMB.tech「ハイドロビル」は、電力供給に燃料電池バッテリー駆動システムを採用。

6.3 多様なデューティサイクルを持つ船舶におけるハイブリッド推進の普及 – ディーゼル&バッテリー駆動のハイブリッド推進の採用を推進するための推進によるハイブリッ ドの普及 – 使用例: シーメンスのブルードライブ・システムは、エネルギー貯蔵にリチウムイオンバッテリーを使用し、発電にディーゼルエンジンを使用しています: 川崎重工のハイブリッド推進・給電システムは、LNG エンジンとバッテリー蓄電システムを組み合わせたものです。

電気船市場:ソリューション別(市場規模および2032年までの予測:百万米ドル)

121

7.1 導入ラインフィットと レトロフィット推進

7.2 蓄電池市場を牽引する脱炭化水素化の強力な推進 – 使用例: リチウムイオン – 鉛酸 – ニッケルカドミウム – ナトリウムイオン スーパーキャパシター/ウルトラキャパシター – 使用例: Leclanché マリンラックシステム(MRS)は、電力需要を管理するためにスーパーキャパシタモジュールを組み込んでいます。 HYBRID ENERGY STORAGE SYSTEMS- 使用例: Saft seanergy 2.0システムは、リチウムイオンと発電機を組み合わせたハイブリッドエネルギー貯蔵システムを使用しています。

7.3 電力変換市場を牽引する電気船とハイブリッド船の設計の複雑化 – 使用例: GE vernova MV7000 MEDIUM VOLTAGE DRIVE は、可変周波数変換を使用してモーターを効率的に動作させます: シュナイダーエレクトリックのecostruxure船舶用中高圧乾式変圧器により安定した電圧変換を実現

7.4 市場を牽引する従来型燃料から新興技術への発電シフト 交流発電機と直流発電機の比較 DC GENERATORS- 使用例: Wärtsilä hy 電気推進システムは直流発電機構成を適用 LPG/LNG VS. DIESEL ENGINES- ユースケース: MAN 51/60DF DUAL-FUEL ENGINEは、LNG/LPGを主燃料とし、ディーゼルを副燃料とすることができます: NAVALT 「INDRA 」は、25 kwpのソーラーパネルで発電する船上太陽光発電システムを採用しています: MV SEA Changeは、電気化学的発電のための水素燃料電池システムで運用。

7.5 市場の相互接続を促進するための、より大型の商業用および防衛用プラットフォームへの海上配電の拡大- 使用事例: シュナイダーエレクトリックのecostruxure海洋マイクログリッド配電システムは、複数のエネルギー源の接続と管理を可能にします: バルチラの低・中電圧舶用配電盤システムは配電用に設計されています。

7.6 パワードライブの急速な普及は、市場を牽引する電気技術の進歩によるもの 可変周波数ドライブ- 使用例: シーメンス製パーフェクトハーモニー GH180 船舶用ドライブが推進モーターへの電気供給を調整: シーメンスのpermasyn同期推進モーターは、永久磁石同期運転で一定のトルクを維持します: ツインディスクmge-5126scハイブリッド対応舶用トランスミッションは、ディーゼルエンジンと電気モーターからの動力伝達を可能にします: Rolls-royce社製kamewa型可変ピッチプロペラ(CPP)による運航変動管理 THRUSTERS- 使用例: ブルンヴォル社製fuシリーズ方位角トンネルスラスタは、動力駆動用の回転推進システムを提供します。

7.7 システム統合のユースケース:Crowley Ewolfが示す、スマートな統合が電気推進を初日の信頼性に変える方法

電気船市場、自律性別(市場規模および2032年までの予測:百万米ドル)

139

8.1 導入

8.2 市場を牽引する既存の海事慣行との整合性

8.3 遠隔操作による運用可能性の向上が市場を牽引

8.4 港湾における有利な規制枠組みと支援インフラが市場を牽引

電気船市場:出力容量別(2032年までの市場規模&予測:百万米ドル)

143

9.1 導入

9.2 <75 kwの小型船舶への大規模導入が市場を牽引

9.3 75~150 kwでは、より長い稼働時間と高速航行が市場を牽引

9.4 151~745 kwのフェリー電化プログラムと脱炭素化政策が市場を牽引

9.5 746~7,560kw システムの信頼性と耐久性の重視が市場を牽引

9.6 7,560kw超の外航船舶への代替エネルギー源の導入が市場を牽引

電気船市場:レンジ別(2032年までの市場規模&予測:百万米ドル)

148

10.1 導入

10.2 電気推進採用の50km未満の商業的実現可能性が市場を牽引

10.3 50~100 km地域の接続性が市場を牽引

10.4 101~1,000kmの船舶運航では、長期の耐久性と安定した性能が市場を牽引 10.5 1,000km超の船舶運航では、長期の耐久性と安定した性能が市場を牽引

10.5 1,000kmを超える長時間の連続的な高出力要件が市場を牽引

電気船市場、トン数別(市場規模および2032年までの予測:百万米ドル)

152

11.1 導入

11.2 500重量トン未満では、貨物と旅客容量の制限による推進需要の減少が市場を牽引

11.3 500~5,000重量トン級では、スケーラブルなモジュール式推進ソリューションに対する運航上の需要が市 場を牽引

11.4 5,001~15,000重量トン級では、より高い推進能力と耐久性が市場を牽引

11.5 15,000重量トン超ではハイブリッド構成が市場を牽引

電気船市場:船舶タイプ別(2032年までの市場規模&予測:百万米ドル)

156

12.1 導入

12.2 市場を牽引する厳しい環境規制と充電インフラの拡大 客船- ヨット- フェリー- クルーズ船- モーターボート 貨物船- コンテナ船- バルク運搬船- タンカー- 一般貨物船 その他- 漁船- タグボート・作業船- 調査船- 浚渫船- 潜水艦

12.3 駆逐艦、フリゲート、コルベット、オフショア支援艦、航空母艦、潜水艦市場を牽引する防衛海軍近代化プログラム

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 7444

- テトラヒドロ-2-フランメタノールの世界市場

- 合成骨ワックスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 臭化テトラエチルアンモニウムの世界市場

- 日焼け止め市場:グローバル予測2025年-2031年

- ポリリン酸アンモニウムの中国市場:APP I、APP II、その他

- データ処理とホスティングサービスの世界市場規模調査、タイプ別(共有ホスティング、専用ホスティング)、用途別、展開別(パブリック、プライベート、ハイブリッド)、最終用途別(企業、個人)、地域別予測:2022-2032年

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 世界のプロアントシアニジン市場規模/シェア/動向分析レポート(2024年~2031年):医薬品&栄養補助食品、機能性、食品&飲料、パーソナルケア&化粧品

- 軍事機の世界市場予測(~2032):固定翼航空機、回転翼航空機、無人航空機(UAV)

- 先進型セラミックスの世界市場(~2030):材質別、用途別、最終用途別

- 世界のバルブポジショナ市場規模/シェア/動向分析レポート:種類別、作動部別、産業別、地域別(~2030年)

- 洗顔器具の世界市場2025:メーカー別、地域別、タイプ・用途別