世界のエドテック&スマート教室市場(2024 – 2030):ソリューション別、エンドユーザー別、展開種類別分析レポート

市場概要

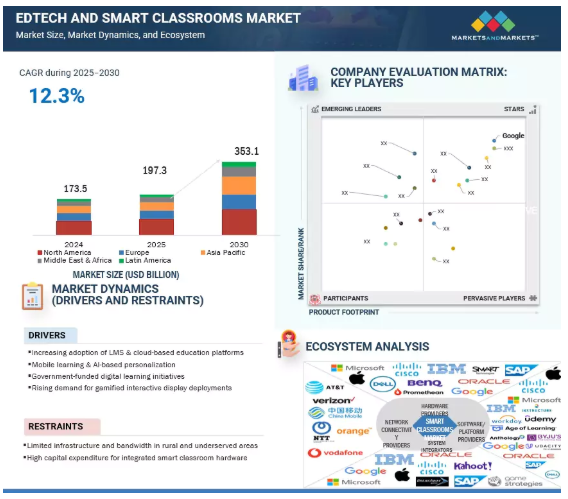

Edtechおよびスマート教室市場は、2025年に1,973億米ドル規模になると推定され、2025年から2030年までの年平均成長率は12.3%で、2030年には3,531億米ドルに達すると予測されています。

受動的な学習から能動的な学習へのシフトが、Edtechとスマート教室市場を牽引しています。現代の教室では、AR/VR、ゲーミフィケーション、マルチメディアベースの教育ツールを統合し、共同作業や批判的思考を促進する動きが加速しています。インタラクティブなプラットフォームは、ピアツーピアのディスカッション、グループプロジェクト、実社会のシナリオを再現した没入型の体験を促し、学習をより魅力的で効果的なものにします。このようなソリューションは、デジタルネイティブの学生にアピールするだけでなく、体験学習に重点を置いた進化する教育実践にも合致しています。注意力を高め、知識を定着させることで、コラボレーションツールは教室をダイナミックなエコシステムに作り変えています。学校、大学、トレーニング機関全体で人気が高まっており、世界的な市場需要を促進しています。

ジェネレーティブ人工知能(Gen AI)は、教育の質、業務効率、学習者のエンゲージメントを高める価値の高いユースケースを解き放つことで、EdTechとスマート教室市場を急速に再構築しています。主なアプリケーションには、AIが生成するコンテンツ作成、自動授業計画、適応型評価、パーソナライズされたラーニング・ジャーニー、Large Language Model(LLM)搭載のバーチャル・アシスタントによる24時間365日の個別指導などがあります。Google ClassroomやCanvasのようなプラットフォームは、差別化された指導とリアルタイムのフィードバックをサポートするためにGen AIを組み込んでおり、Googleが2025年6月に発表したGemini for Educationは、評価生成、ダイアグラム作成、安全な教育設計のためのスケーラブルなツールを導入しています。これらのユースケースは、特に北米とアジア太平洋地域のK-12および高等教育分野で広く普及しています。学習管理システム(LMS)やスマート教室環境へのGen AIの統合は、教育者の作業負荷を軽減し、生徒の成果を向上させ、データ駆動型の意思決定を可能にします。教育機関が大規模な自動化、パーソナライゼーション、多言語配信を追求する中、AI世代は長期的な市場成長と教育におけるデジタル変革の中核的な推進力として台頭しています。

ドライバー モバイル学習とAIベースのパーソナライゼーション

モバイル学習とAIベースのパーソナライゼーション導入の増加が、Edtechとスマート教室市場を牽引すると予想されます。教育機関が学習者の成果、エンゲージメント、リテンションの向上を目指す中、パーソナライズされた学習は、Edtechプロバイダーにとって重要な差別化要因となっています。AIベースのパーソナライゼーションは、学習者一人ひとりのニーズに合わせたリアルタイムのコンテンツ適応と成果に沿った指導を可能にし、教育効果と生徒の学習進度を向上させます。2025年6月、D2LはBrightspace内のLumiプラットフォームにAIを搭載した複数の機能拡張を開始しました。Lumi OutcomesとStudy Supportは、成果の調整を自動化し、的を絞った推奨コンテンツを提供することで、コース配信を合理化し、パーソナライズされた学習を大規模に推進します。並行して、モバイル学習プラットフォームは、学生がいつでもどこでも学習できるようにすることで、教育へのアクセスと柔軟性を再構築し続けています。2024年2月、InstructureはCanvas Studentアプリにオフラインアクセスを導入し、学習者がモバイルデバイスで課題や教材をダウンロードし、接続性の低い環境でも継続できるようにしました。モバイルファースト戦略と堅牢なAIパーソナライゼーション機能を統合したベンダーは、世界中の教育機関の進化するニーズに対応し、地域やモダリティを超えた公平なアクセス、個人に合わせた指導、継続的な学習者のエンゲージメントをサポートするスケーラブルなソリューションを提供することができます。

制約:統合型スマート教室ハードウェアのための高額な資本支出

統合型スマート教室ハードウェアに関連する高額な資本支出は、Edtechおよびスマート教室市場の成長を大幅に抑制します。インタラクティブ・ホワイトボード、AR/VRモジュール、センサー対応出席システム、マルチデバイス統合などの先進的な装置に対する需要は高まっているものの、本格的な導入に必要な初期投資は、特に公的機関や低所得の民間セクターなど、多くの教育機関にとって法外に高いままです。2024年3月にユネスコが主導した世界教員調査によると、発展途上国の教育関係者の52%以上が、自分の教育機関ではインタラクティブ・ホワイトボードやスマートパネルを利用できないと回答しており、その主な障壁として予算の制約を挙げています。これは、メンテナンス、アップグレード、技術トレーニングのための経常的なコストを除いたものです。このような高コストは、デジタル変革のための予算配分が限られている発展途上国や地方の教育機関にとって特に困難です。その結果、多くの学校は部分的な導入を選んだり、導入を完全に遅らせたりして、市場全体の規模を制限しています。ベンダーは、モジュール式でスケーラブルなハードウェア・バンドル、リースをベースとした調達モデル、デバイスにとらわれないプラットフォームを提供することで、初期投資を抑えて対応する必要があります。また、政府機関、地域のシステムインテグレーター、融資プロバイダーとの戦略的パートナーシップは、革新的な教室の近代化を求める教育機関の採用を拡大し、財政的負担を軽減するのに役立ちます。

機会: AR/VR対応没入型学習ソリューションに対する需要の高まり

AR/VR対応の没入型学習ソリューションに対する需要の高まりは、Edtechおよびスマート教室市場に大きなチャンスを生み出します。教育機関が学習意欲の向上、学習の定着、概念の明瞭化を目指す中、没入型テクノロジーは幼稚園から高校、職業訓練の各分野で支持を集めています。AR/VRツールは、学習者が3Dモデルと対話したり、現実の環境をシミュレートしたり、従来の指導方法を超越した体験型コンテンツにアクセスしたりすることを可能にします。2024年5月、Lenovoは教育向けにカスタマイズされたThinkReality VRXヘッドセットを発表し、教育機関は一元化されたプラットフォームを通じて仮想科学ラボ、言語イマージョンモジュール、キャリアシミュレーションを展開できるようになりました。この製品は、物理的なインフラへの依存を減らすと同時に、学習へのアクセシビリティを地理的に拡大します。装置は、カリキュラムに沿ったAR/VRコンテンツ、教育者トレーニングプログラム、教室への統合を効率化するデバイス管理ソリューションを提供することで対応する必要があります。同様に、2025年3月、Discovery Educationは没入型コンテンツ開発者と提携し、ARベースのSTEMモジュールをプラットフォームに統合し、生徒のインタラクションの向上と測定可能な学習成果を目標としています。このようなコラボレーションは、専門的なコンテンツの提供やコンテンツ制作者との提携を通じて、ベンダーが差別化を図れる可能性を浮き彫りにしています。この機会を捉えるために、プロバイダーは、クロスプラットフォームの互換性、手頃な価格の導入モデル、教育機関のITポリシーへの準拠を確保し、没入型学習をデジタル化された教室の中核的な要素として位置づける必要があります。

課題:レガシーシステムとの統合とクロスプラットフォームの互換性

レガシーシステムとの統合やクロスプラットフォームの互換性の確保は、革新的なクラスルームテクノロジーを広く採用する上での課題となっています。多くの教育機関、特に公立の教育機関や十分なサービスを受けていない教育機関では、最新の学習ツールとの相互運用性に欠ける、時代遅れのインフラや断片化されたデジタル・エコシステムで運営されています。アメリカの幼稚園から高校までの教師1,500人以上を対象としたClever社の2024年の調査によると、回答者の68%が、学習管理システム(LMS)が1つまたは複数の学習アプリケーションとうまく統合されていないため、生徒のアクセスが制限され、指導の流れが乱れ、管理上の複雑さが増していると回答しています。このような断絶は、デジタルイニシアチブの効果を制限し、教育者がパーソナライズされた学習のためにリアルタイムの洞察を利用することを妨げます。教育機関は、評価、コンテンツ配信、エンゲージメントのために複数のプラットフォームを導入しますが、システムの互換性が低いため、ITのオーバーヘッドとトレーニングコストがさらに増大します。

主要企業・市場シェア

ベンダーは、オープンアーキテクチャ、標準化されたAPI、主要なオペレーティングシステムやLMSプラットフォームとの互換性を優先する必要があります。モジュール式の製品設計、組み込みの統合ツール、専用の導入サポートは、レガシー環境からの移行を容易にします。例えば、InstructureはCanvas LMSを通じて、Google Workspace、Microsoft Teams、およびサードパーティのEdtechツールとの強固な統合機能を提供することで効果的に対応し、最新の教育環境における相互運用性のニーズに沿ったベンダーとしての地位を確立しています。

この市場における有力なプレーヤーには、老舗で財務的に安定したEdtechやスマート教室のソリューション・プラットフォーム・プロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端技術を有しています。Pearson (イギリス)、Cisco (アメリカ)、Anthology (アメリカ)、IBM (アメリカ)、McGraw Hill Education (アメリカ)、Google (アメリカ)、Microsoft (アメリカ)、Oracle (アメリカ)、PowerSchool (アメリカ)、Instructure (アメリカ)、2U (アメリカ)は、このエコシステムで事業を展開している主要企業の一部です。

ハイブリッド・クラウド分野のソリューションは、予測期間中に最も急成長すると予測されています。

ハイブリッド・クラウド・セグメントは、パブリック・クラウドの拡張性とプライベート・インフラのセキュリティを組み合わせたもので、アクセシビリティとコンプライアンスのバランスをとる教育機関にとって理想的な選択肢です。このモデルでは、学生記録や試験システムなどの機密データはプライベート環境に残し、ビデオ講義、学習コンテンツ、コラボレーション・ツールなどの大容量アプリケーションはパブリック・クラウド・プラットフォームで管理します。ヨーロッパではGDPR、アメリカではFERPAといった規制の枠組みにより、柔軟性を損なうことなくデータを保護する必要性が高まっているため、ハイブリッド・クラウドの採用が加速しています。IBM、オラクル、マイクロソフトなどのベンダーは、AIを活用したアナリティクス、アダプティブ・ラーニング、AR/VRアプリケーションを統合した、教育向けにカスタマイズされたハイブリッド・ソリューションを積極的に提供しています。

予測期間中、最大の市場規模を維持するプロジェクション&ディスプレイシステムソリューション。

プロジェクション&ディスプレイシステムには、インタラクティブ・ホワイトボード、プロジェクター、スマートディスプレイ、大型タッチスクリーンが含まれ、教室での魅力的な授業を可能にします。これらのソリューションは、教育者がマルチメディア授業を行い、リアルタイムで共同作業を行い、ビジュアル学習を通じて生徒の理解力を高めることを可能にすることで、現代のスマート教室のバックボーンを形成しています。インタラクティブ・フラット・パネルの採用は、学校が従来の黒板をデジタル・ディスプレイに置き換えるのに伴い、急速に拡大しています。SMART Technologies社、BenQ社、ViewSonic社などのベンダーは、4K解像度、ワイヤレス接続、コラボレーションツールの内蔵などの技術革新を進めています。ハイブリッド学習やブレンデッド・ラーニング・モデルでは、遠隔地の生徒と授業中の生徒を同時に接続するために、教師がプロジェクション・システムを利用しています。

北米のEdtech市場は、大学や学校がパンデミック後に主流となったハイブリッド学習やブレンデッド・ラーニング・モデルを採用し続けているため、急速な変革期を迎えています。グーグル、マイクロソフト、インストラクチャーなどの大手テクノロジープロバイダーは、学習管理システムにAI主導のアナリティクスを統合し、教育機関が学生の成績をより正確に監視し、学習成果を向上させることを可能にしています。Coursera for CampusやedXなどのプラットフォームが従来のカリキュラムに組み込まれ、学生にオンラインコースや資格への幅広いアクセスを提供しています。同時に、OutschoolやNearpodなど、幼稚園から高校までの教育機関向けの新興企業もデジタルコンテンツの提供を拡大しています。こうした新興企業の成長は、生徒や教師の進化するニーズに対応し、より柔軟で魅力的な、パーソナライズされた授業体験を求める明確な傾向を反映しています。

2025年6月、Google Cloudとピアソンは、GeminiやLearnLMを含むGoogleの高度なAIモデルを活用して教育を変革するための戦略的な複数年パートナーシップを発表しました。このパートナーシップは、幼稚園児から高校生までの学習をパーソナライズし、教育成果を向上させるための貴重な洞察を教育者に提供するAI搭載製品の開発に重点を置く予定です。

2024年10月、AnthologyはObrizumと提携し、同社の高度なAIと分析をBlackboard Learning Management Systemに統合しました。この提携により、数百万人のユーザーに超パーソナライズされたアダプティブな学習体験が提供され、教育者は教育戦略と生徒のエンゲージメントを改善するための前例のない洞察を得ることができます。

2024年7月、マグロウヒルとバイナリーロジックは、世界中のコンピューティングおよびICT教育プログラムへのアクセスを強化するため、新たなパートナーシップを締結しました。この契約に基づき、マグロウヒルはバイナリロジックの幼稚園から高校までの教育課程および職業訓練カリキュラムの独占販売代理店となり、将来の労働力に不可欠なデジタルスキルを学習者に提供することを目指します。

クラステクノロジー社は2024年1月、マイクロソフトと提携し、Teamsエコシステム上に構築された次世代バーチャル教室プラットフォーム「Class for Microsoft Teams」を発表しました。この新プラットフォームはMicrosoft 365とシームレスに統合され、インタラクティブなコラボレーションツールや高度な分析機能などのユニークな機能を追加し、生徒と講師のオンライン学習への取り組みを向上させます。

Edtechおよびスマート教室市場のトップ企業リスト

Edtechおよびスマート教室市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。Edtechおよびスマート教室市場の主要企業は以下の通りです。

Pearson (UK)

Cisco (US)

Anthology (US)

IBM (US)

McGraw-Hill Education (US)

Google (US)

Microsoft (US)

Oracle (US)

PowerSchool (US)

Instructure (US)

2U (US)

Ellucian (US)

Turnitin (US)

Kahoot (Norway)

Smart Technologies (Canada)

IXL Learning (US)

D2L (Canada)

Workday (US)

Discovery Education (US)

Promethean (US)

Byju’s (India)

Yuanfudao (China)

VipKid (US)

17Zuoye (China)

Seesaw (US)

Nearpod (US)

Age of Learning (US)

Brightbytes (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ プライマリーデータ- プライマリーの内訳- 主要産業インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リスク評価

2.5 リサーチの前提

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 edtechとスマート教室市場における魅力的な市場機会

4.2 EDテックとスマート教室市場:ソリューション別

4.3 edtechとスマート教室市場:展開種類別

4.4 EDTとスマート教室市場:エンドユーザー別

市場概要と業界動向(定量的意味を持つ戦略的促進要因)

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 edtechとスマート教室の簡単な歴史

5.4 edtechとスマート教室市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 バリューチェーン分析

5.7 EDテックとスマート教室(8528)に関連する規制情勢関税 規制機関、政府機関、その他の組織-北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカ 主要規制

5.8 価格分析 主要企業の平均販売価格(地域別)、2024年 指標価格分析(ソリューション別)、2024年

5.9 技術分析 主要技術 – 学習管理システム(LMS) – インタラクティブ・フラット・パネル・ディスプレイ(IFPD) – 仮想教室プラットフォーム – デジタルコンテンツ作成ツール 補助技術 – AIを活用したアセスメントツール – 教室管理ソフトウェア – 適応学習エンジン 補助技術 – 体験学習のための拡張現実(AR) – アカデミック・クレデンシャルのためのブロックチェーン – 学習記録ストア(LRS)

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025-2026年の主要会議とイベント

5.15 エドテックとスマート教室市場の技術ロードマップ 短期ロードマップ(2025年~2026年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

5.16 EDテックとスマート教室を導入するためのベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 エドテックとスマート教室で使用されるツール、フレームワーク、技術

5.19 貿易分析 HSコード8528の輸出シナリオ: 8528の輸入シナリオ: 8528

5.20 AI/ジェネAIがEDテックとスマート教室に与える影響

5.21 投資と資金調達のシナリオ

5.22 2025年アメリカ関税の影響:EDテックとスマート教室市場導入 主要関税率 価格影響分析 各地域への主な影響:北米、ヨーロッパ、アジア太平洋地域 エンドユーザー別産業への影響

エドテックとスマート教室市場:ソリューション別(市場規模&2030年までの予測:金額(米ドル)

6

6.1 導入ソリューション:Edtechとスマート教室市場の促進要因6.2 クラスルームインタラクション&コラボレーションツール

6.3 プロジェクション&ディスプレイシステム

6.4 生徒のモニタリングと出席管理

6.5 評価・成績評価ツール

6.6 学生情報システム(SIS)と学校ERP

6.7 適応学習と個別化学習

6.8 拡張現実(AR)、仮想現実(VR)、シミュレーション

6.9 特別支援教育とアクセシビリティ・ツール

6.10 学習コンテンツとカリキュラム管理

6.11 その他のソリューション

エドテックとスマート教室市場:エンドユーザー別(市場規模&2030年予測:金額(米ドル)

7

7.1 導入エンドユーザー:Edtechとスマート教室の促進要因

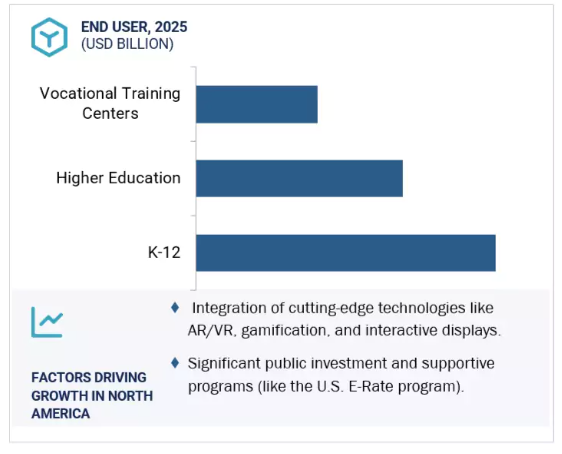

7.2 K-12

7.3 高等教育

7.4 職業訓練センター

エドテックとスマート教室市場:展開種類別(市場規模&2030年予測:金額(米ドル)

8

8.1 導入展開タイプ: EDテックとスマート教室の推進要因

8.2 オンプレミス

8.3 クラウド・プライベート・パブリック・ハイブリッド

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 1519

- フォーリーカテーテルの世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

- 世界の道路用高度交通システム市場(2025年~2033年):提供形態別(ハードウェア、ソフトウェア、サービス)、システム種類別、用途別、地域別

- 世界のアデノ随伴ウイルスベクター製造の市場規模/シェア/動向分析レポート(2025年~2031年):遺伝子治療、細胞治療、ワクチン製造、その他

- 世界のゲノム編集市場(2025 – 2033):技術別、提供方法別、用途別、エンドユーザー別、地域別分析レポート

- カセットプレーヤーの世界市場

- コバルトクロム合金の中国市場:CoCrMo合金、CoNiCrMo合金、CoCrWNi合金、その他

- アジア太平洋地域の偽造防止包装市場規模/シェア/動向分析レポート:技術別、最終用途別(~2030年)

- 世界のホームビューティーインスツルメント市場

- メディアベース型水フィルター市場2025年(世界主要地域と日本市場規模を掲載):ROベース、活性炭ベース、その他

- 世界の超低消費電力マイコン市場(2025 – 2030):ペリフェラルデバイス別、包装種類別、最終用途別、地域別分析レポート

- 高純度臭化水素(HBr)市場2025年(世界主要地域と日本市場規模を掲載):5N、その他

- 腹水用針市場:グローバル予測2025年-2031年