世界のE燃料市場規模/シェア/動向分析レポート(~2030年):燃料、非燃料

市場概要

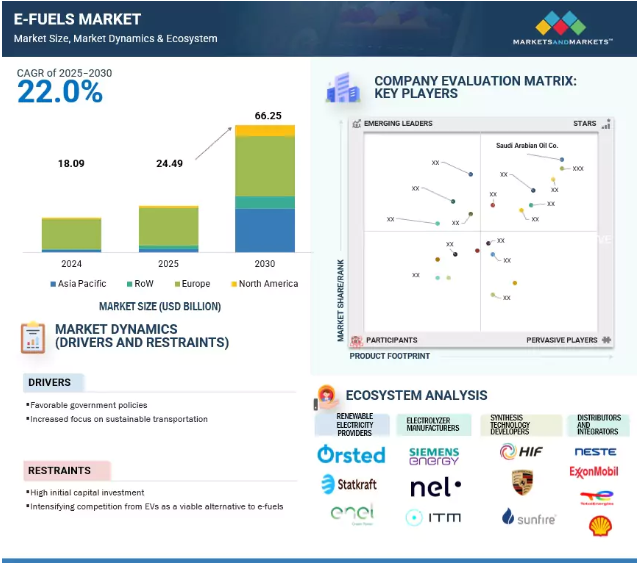

e燃料市場は、2025年の244億9,000万米ドルから2030年には662億5,000万米ドルに成長すると予測され、予測期間中の年平均成長率は22.0%です。電子燃料市場は、エネルギー安全保障を強化し、化石燃料への依存度を低減する、持続可能なドロップイン燃料代替品に対する需要の高まりによって、ますます推進されています。気候変動、地政学的エネルギーリスク、送電網の脆弱性に対する懸念が高まる中、e燃料は航空、船舶、大型輸送などの電化が困難なセクターを脱炭素化するための重要なソリューションとして台頭しています。再生可能電力や地域密着型の電解設備を活用した分散型燃料生産の推進は、エネルギーの自立とシステムの強靭性という広範な目標にも合致しています。さらに、AIを統合した燃料合成とスマートなプロセス最適化の進歩により、e-Fuelsのバリューチェーン全体で効率化が進んでいます。グリーン水素インフラの拡大とCO2回収技術の進歩は、合成燃料のスケーラブルでクリーンな生産を可能にしています。さらに、都市の大気浄化政策、持続可能な航空法の義務化、ネット・ゼロ・ビルディングの取り組みが、低公害燃料の採用を促進しています。循環型炭素ソリューションへの投資の増加と、グリーン輸送回廊に関する官民協力の高まりにより、e燃料の市場見通しはますます強固になっています。

推進要因 有利な政府政策

世界各国の政府は、航空、海運、大型輸送などの脱炭素化が困難なセクター向けに設計されたカーボンニュートラルな代替燃料であるe-fuelsの採用を加速させるため、支援的な枠組みを導入しています。研究開発助成金、再生可能エネルギー優遇措置、税額控除などの政策は、e-fuelのスケールアップの基盤作りに役立っています。これらの措置は、製造コストを削減し、技術プラットフォームの標準化を支援し、将来の展開に不可欠な低炭素クレデンシャルを認証するものです。ヨーロッパでは、研究開発資金と法律の適用除外が極めて重要です。例えば、ドイツはEUの2035年内燃機関禁止令の免除措置を確保し、カーボンニュートラルな電子燃料を動力源とする内燃自動車の販売を可能にしました。この画期的な転換は、ドイツの政治指導者と燃料業界団体の交渉に裏打ちされたもので、電子燃料研究に対する公的資金と民間投資の新たな道が開かれました。

阻害要因 高額な初期資本投資

e燃料の普及を阻む最も大きな課題のひとつは、生産インフラに必要な初期設備投資が高額であることです。電子燃料施設の開発には、グリーン水素生成に使用される電解槽、CO2回収システム、合成リアクター、高度な貯蔵・流通インフラに多額の費用がかかります。これらのシステムは技術的に複雑で、しばしば特注の高圧高温コンポーネントを必要とするため、エンジニアリングと製造コストがかさみます。

電解槽のコストだけでも相当なもので、価格は時間の経過とともに低下すると予想されますが、現在のプロジェクトには多額の先行資金が必要です。さらに、再生可能電力の利用可能性が変動することが原因で装置の稼働率が低いと、燃料の生産単位あたりのコストが大幅に上昇するため、初期段階のプロジェクトは財政的に厳しくなります。eメタノールやeケロシンのような液体e燃料の製造に使用される合成リアクターも標準化されていないため、特注設計となり、建設・統合コストがさらに上昇します。さらに、特に特殊な電気化学や合成燃料操作のための熟練労働者不足が、開発期間とコストを押し上げています。

機会: 化石燃料埋蔵量の枯渇の進行

化石燃料埋蔵量の枯渇が進み、脱炭素化への動きが強まっていることは、電子燃料市場にとって極めて重要な機会です。世界のエネルギー市場は、在来型油田・ガス田の自然減と新規探鉱への投資不足により、長期的な供給制約に直面しています。IEAによると、現在の生産レベルを維持するためには既存油田への継続的な投資が必要であり、そうでなければエネルギー安全保障が脅かされる可能性があります。

同時に、世界経済の構造転換とクリーン・エネルギー技術の急速な導入が、将来のエネルギー需要を再構築しつつあります。石炭、石油、天然ガスに対する世界的な需要のピークが、既存の政策枠組みの下でも、現在の10年以内に訪れると予測されるのは初めてのことです。IEAは、世界のエネルギー供給に占める化石燃料の割合が2030年までに約80%から73%に低下し、エネルギー関連のCO2排出量は2025年までにピークに達すると予測しています。これは、化石燃料を利用したシステムからの脱却が加速していることを示しています。

課題 e燃料生産に必要な高エネルギー

e燃料市場が直面する技術的・経済的な課題のひとつは、製造に必要なエネルギー投入量が大きいことです。このプロセスには、水を分解してグリーン水素を生成する電気分解と、水素を回収した二酸化炭素と結合させて合成燃料を生成する合成ステップが含まれます。これらの工程は非常にエネルギー集約的であり、実行可能かつ持続可能であるためには、低コストの再生可能電力を継続的かつ大規模に供給する必要があります。

主要企業・市場シェア

再生可能な電力を電子燃料に変換する効率は、直接的な電化オプションに比べ、相対的に低いままです。例えば、電気から水素へ、そして水素から液体燃料へと、変換の各段階で入力エネルギーの多くが失われます。その結果、1単位の電子燃料を製造するには、通常、再生可能な電力を数単位必要とし、製造コストとエネルギー・システム需要の両方を押し上げることになります。これは、再生可能エネルギーがまだ限られていたり、高価であったりする地域では、大きなボトルネックになる可能性があります。

この業界の主要企業には、サウジアラビア石油公社(サウジアラビア)、アウディAG(ドイツ)、レプソル(スペイン)、サンファイアSE(ドイツ)、エレクトロケアGmbH(ドイツ)などがあります。この分野で著名なこれらの企業は、e燃料プロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界における実績は、e燃料を求める顧客にとって信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも、優れた製品とサービスを提供できることを証明しています。

エンドユーザー別では、発電が予測期間中に2番目に急成長する市場となる見込みです。

本レポートでは、e燃料市場をエンドユーザー別に、輸送、化学、発電、グリッドインジェクション、その他に分類しています。発電分野は、主に送電網の安定性を高め、エネルギー貯蔵をサポートするe-Fuelsの機能により、顕著な成長を遂げています。太陽光や風力などの余剰再生可能エネルギーを貯蔵することで、e-Fuelsはピーク需要期や再生可能エネルギー出力が低いときに利用できるエネルギー貯蔵庫として機能します。この柔軟性は、従来のバックアップ電源への依存を減らし、電力網の需給変動のバランスをとるのに役立ちます。その結果、e-Fuelsは、断続的な再生可能エネルギーの送電網への統合を促進する上で重要な役割を果たします。e-fuelsの使用は、より弾力的で信頼性の高い電力インフラに貢献し、世界的な持続可能性の目標と脱炭素エネルギーシステムへの移行に合致します。

用途別では、燃料セグメントが予測期間中最大の市場になると予測されています。

直接的な電化が困難な分野の脱炭素化が急務であることから、予測期間中、e-Fuels業界では燃料分野が最大市場になると予測されます。航空、海運、大型道路輸送では、既存のエンジンやインフラとの互換性があるため、従来の化石燃料のドロップイン代替品としてe-Fuelsへの注目が高まっています。さらに、ネットゼロ目標達成に向けた世界的な取り組みにより、燃料の排出基準が厳しくなり、よりクリーンな代替燃料への需要が高まっています。E燃料は、現在の流通・使用システムに必要な変更を最小限に抑え、拡張可能で持続可能なソリューションを提供します。EUのReFuelEUやSAFの混合要件など、政府による義務化はこの勢いをさらに強めています。エネルギー安全保障と炭素削減が戦略的優先事項となるにつれ、この燃料分野は投資と消費の大部分を占めるようになると予想されます。

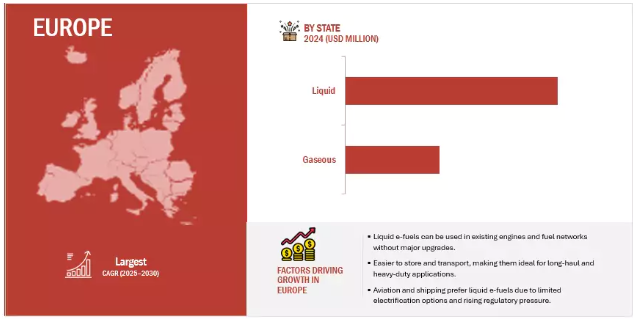

ヨーロッパは、強力な規制の枠組み、野心的な気候変動目標、脱炭素技術の早期導入により、e燃料市場をリードしています。また、エネルギー安全保障と化石燃料輸入依存度の低減に重点を置く同地域は、合成代替燃料への支持を後押ししています。強固な官民パートナーシップ、グリーン水素プロジェクトの展開拡大、持続可能な航空・海上燃料へのインセンティブが、市場の成長をさらに後押ししています。ヨーロッパは、高度な再生可能エネルギー容量と循環型炭素慣行へのコミットメントにより、多様なエンドユーザー別セクターでe燃料の技術革新、生産、輸出能力を拡大するための重要な拠点としても位置づけられています。

2025年4月、レプソル(スペイン)とBunge(アメリカ)は、HVOとSAF用の低炭素オイルを生産するため、カメリナやベニバナなどの中間作物を使ってヨーロッパで再生可能燃料を開発するパートナーシップを結びました。このイニシアティブは、最大90%の排出削減を支援し、スペインの農家からの持続可能な原料調達を促進します。

2023年9月、サウジアラビア石油公社(サウジアラビア)と自動車製造企業のステランティス社(オランダ)は、欧州のエンジン設備とe燃料の適合性を確認するために協力。両社は、より低炭素なエネルギーソリューションを開発するため、既存の燃料基準に従って代替e燃料を試験するために協力してきました。アラムコはe燃料を自動車に利用する計画。

2022年2月、norsk e-Fuel(ドイツ)はSunfire SE(ドイツ)と提携し、2024年から航空用のグリーンケロシンを生産するため、ノルウェーのモスヨエンで再生可能燃料プラントを開発中。サンファイアの高度な電解技術を活用し、CO2、水、再生可能な電力をe-Fuelsに変換し、当初は年間1,250万リットルを生産し、2026年までに生産能力を倍増する計画です。安定したグリーンエネルギーへのアクセスが可能な戦略的立地にあるこのプロジェクトは、ノルウェーの主要な国内飛行ルートから排出されるCO2を50%削減することを目指しており、航空業界の脱炭素化に向けた重要な一歩となります。

2023年12月、Ørsted AS(デンマーク)は、同プロジェクトの開発元であるLiquid Wind ABから残りの55%の株式を取得し、FlagshipONEの完全所有権を取得しました。FlagshipONEは、Ørsted社初の商業規模のPower-to-X施設であり、再生可能水素とグリーン燃料の分野で主導的地位を占めるというØrsted社の野望に向けた重要な足がかりとなります。

E燃料市場トップ企業リスト

E-Fuels市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。E燃料市場の主要プレーヤーは以下の通り。

Saudi Arabian Oil Co. (Saudi Arabia)

AUDI AG (Germany)

Repsol (Spain)

Sunfire SE (Germany)

Electrochaea GmbH (Germany)

Uniper SE (Germany)

Ørsted A/S (Denmark)

Yara (Norway)

Perstorp (Germany)

HubSpot (US)

Yext (US)

Upland Software (US)

HCL Technologies (India)

Acquia (US)

Optimizely (US)

Bloomreach (US)

Sitecore (US)

Synhelion SA (Switzerland)

Arcadia eFuels (US)

SkyNRG (Netherlands)

naTran (France)

SKOVGAARD ENERGY (Denmark)

Neste (Finland)

TURN2X (Germany)

P2X-Europe GmbH & Co. KG (Germany)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲 市場と地域セグメンテーションの包含と除外

1.4 考慮した年

1.5 通貨

1.6 制限事項

1.7 利害関係者

1.8 変化のまとめ

研究方法

2

2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-専門家への一次インタビュー-一次情報源の主要データ-主要産業インサイト-一次インタビューの内訳

2.2 市場規模の推定 ボトムアップアプローチ- ボトムアップ分析による市場シェア獲得のアプローチ トップダウンアプローチ- トップダウン分析による市場シェア獲得のアプローチ 需要サイド分析- 需要サイド分析の前提- 需要サイド分析の計算 サプライサイド分析- サプライサイド分析の前提- サプライサイドの計算

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

2.7 予測調査の前提 調査の限界 リスク評価

要旨

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析

5.5 エコシステム

5.6 ケーススタディ分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – フィッシャー・トロプシュ(FT)合成 – メタン化 – 電子燃料製造プロセスにおける機械学習技術の利用 補完技術 – 逆水-ガスシフト反応 – 電解槽技術 – 電子燃料製造プロセスにおける機械学習技術の利用 隣接技術 – 先進触媒 – 電子燃料の効率、品質、性能を改善するためのAIの採用

5.9 貿易分析 特許分析 2025-2026年の主な会議とイベント 価格分析-地域別の平均販売価格動向-燃料タイプ別の指標価格分析 規制環境-規制機関、政府機関、その他の組織-規制の枠組み-2025年のアメリカ関税の影響-e-燃料市場 ポーターの5つの力分析 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準 発電AIとAIがe-燃料市場に与える影響 世界のマクロ経済見通し

電子燃料製造に利用される再生可能資源

6

6.1 導入

6.2 太陽光発電による電子燃料

6.3 風力発電E燃料

6.4 その他

e燃料市場、燃料種類別

7

7.1 導入

7.2 メタン

7.3 E-ケロセン

7.4 E-メタノール

7.5 E-ダイセル

7.6 E-アンモニア

7.7 E-ガソリン

e-燃料市場、州別

8

8.1 導入

8.2 液体(power-to-liquid)

8.3 気体(パワー・ツー・ガス)

e燃料市場、エンドユーザー別

9

9.1 導入

9.2 輸送 自動車 海洋 航空

9.3 発電

9.4 グリッド・インジェクション

9.5 ケミカル

9.6 その他(産業用および地域暖房) e燃料市場、用途別

e燃料市場、用途別

10

10.1 燃料

10.2 燃料以外

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 8847

- インスリン安全ペン針市場2025年(世界主要地域と日本市場規模を掲載):自動引き込み式安全ペン針、自動ロック式安全ペン針、手動式安全ペン針

- 振動チャンバー市場:グローバル予測2025年-2031年

- 高周波発生器の世界市場2025:種類別(汎用、その他)、用途別分析

- 世界のトランス-2-ヘキセニルアセテート市場

- フッ素系界面活性剤市場2025年(世界主要地域と日本市場規模を掲載):非イオン性フッ素系界面活性剤、アニオン性フッ素系界面活性剤、その他

- 全ゲノムシーケンス:グローバル市場

- 2-(2-ナフチルオキシ)-エタノール(CAS 93-20-9)の世界市場2019年~2024年、予測(~2029年)

- 歯科用照明システム市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- 塩化ベンザルコニウムの世界市場2025:種類別(ハイブリッドグレード塩化ベンザルコニウム、ピュアグレード塩化ベンザルコニウム)、用途別分析

- 11-アミノウンデカン酸の世界市場2025:種類別(純度95%、純度96%、純度97%、純度98%、純度99%以上)、用途別分析

- 世界の鋼線ロープ市場(2025 – 2030):レイ種類別、材質別、コーティング別、直径別、用途別、地域別分析レポート

- 破砕・選別機械市場2025年(世界主要地域と日本市場規模を掲載):ジョークラッシャー、コーンクラッシャー、インパクトクラッシャー、選別機械、その他