世界の薬物装置組み合わせ製品市場規模/シェア/動向分析レポート:製品種類別、用途別(~2030年)

市場概要

医薬品と装置の組み合わせ製品の市場展望 2035年

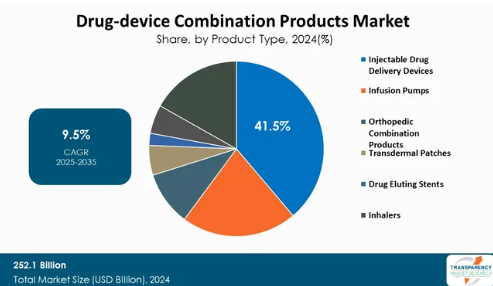

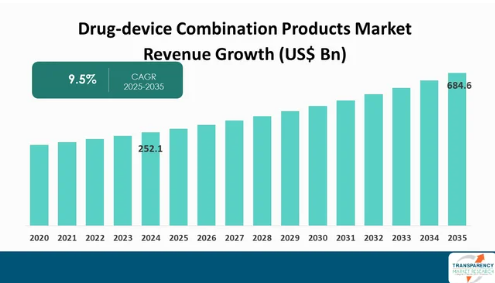

2024年の世界産業規模は2,521億アメリカドル

2025年から2035年にかけて年平均成長率9.5%で成長し、2035年末には6,846億米ドルを超えると予測

アナリストの視点

薬剤とデバイスの組み合わせ市場は、糖尿病、心血管疾患、がんなどの慢性疾患の増加により、組み合わせ治療ソリューションの需要が高まっています。また、スマート薬物送達システムやウェアラブル装置の出現などの技術的進歩は、治療結果の向上と患者のアドヒアランスの向上に貢献します。

しかし、薬物と装置の併用療法市場は、規制要件や高コストといった負担を増大させる障壁に直面しており、多くの場合、製品の上市が遅れたり、中小企業にとっては市場参入が完全に制限されたりする可能性があります。

標的療法を併用療法で補うこと、個別化医薬品に対する消費者主導の需要、バイオテクノロジーの進歩の拡大、医療負担を軽減し患者の利便性を高める自己投与型ドラッグデリバリーシステムの成長などの機会があります。

市場紹介

医薬品と装置、生物学的製剤と装置、または医薬品と装置と生物学的製剤から構成され、医薬品または生物学的製剤が装置と一緒に包装されているか、装置に含まれている、医薬品と装置の組み合わせ製品。薬物と装置の組み合わせ製品の基本的な側面は、定義された治療効果または診断効果を達成する目的で、薬物または生物学的製剤のいずれかを装置に組み込むことです。

慢性疾患の有病率の増加が薬剤・装置併用製品の市場規模を牽引

慢性疾患の増加が薬物・装置併用型製品の市場を牽引。心血管疾患、糖尿病、呼吸器疾患などの慢性疾患は、長期的な管理が必要です。このため、医薬品と医療機器の両方を使用することが多くなっています。

薬剤と装置の組み合わせ製品には、インスリンポンプや薬剤溶出ステントのような、一緒に使用し、薬剤と装置の両方の機能を組み合わせることで、より効果的な一連の治療を行うことができ、患者の服薬アドヒアランスも少なくて済みます。例えば、インスリンポンプと持続グルコースモニターシステムを組み合わせれば、インスリンの正確な投与が容易になり、患者の血糖値に関するリアルタイムのデータが得られるため、患者による血糖コントロールが向上します。

慢性疾患は世界的に頻度が高まっており、新たな革新的治療ソリューションの重要性はさらに高まっています。慢性疾患の負担の増大は、薬物と装置の組み合わせ製品分野の需要を生み出しています。

技術の進歩が薬物・装置併用療法製品市場の拡大を促進すると予測

技術の進歩は、よりスマートで、より優れた、患者中心の治療ソリューションを促進することで、薬剤-デバイス併用製品市場を牽引しています。スマート吸入器、マイクロニードル付き経皮パッチ、ウェアラブル注射器、コネクテッドBluetooth薬物送達ペン、デジタル錠剤などの製品は、薬剤の送達方法を変え、多くの場合、リアルタイムで、または患者に代わって薬剤を捕捉します。

これらの進歩は、投与、データ収集、モニタリングの管理を通じてより正確な治療管理を提供し、患者のアドヒアランスとエンゲージメントを促進することで、治療と患者の転帰を改善します。IoT接続、AIベースの分析、EHRソリューションの存在により、価値ベースのケアと個別化医療のための装置とインフラ間の相互運用性が可能になります。

注射用薬物送達装置セグメントが薬物送達装置併用製品市場の成長を牽引

注射薬物送達装置は、薬物-デバイス複合製品市場の成長を牽引しています。経口投与には適さない複雑な生物製剤や特殊な標的治療薬を送達できることから、薬物送達装置併用製品、特に自動注射器、プレフィルドシリンジ、ペン型注射器など使い勝手の良い注射器の普及が進んでいます。

患者が利便性を求める中、自己投与可能な注射剤が受け入れられつつあるのは、忍耐の快適さとアドヒアランスを第一に考えた設計や、在宅医療への移行と患者の自己管理の増加によるものです。さらに、注射薬送達装置分野には、ウェアラブル注射器、デジタル接続されたスマート送達装置、正確な投与と保存安定性を提供する革新的な製剤製品など、技術の進歩に伴うイノベーションを加速できるという利点もあります。

薬物-装置組合せ製品市場の地域別展望

北米は、いくつかの要因の結果、薬剤-装置組み合わせ製品市場の最前線に位置しています。同地域における慢性疾患(糖尿病、心血管疾患、癌など)の高い有病率、強固な医療制度、多額の医療費、奨励的な償還政策と公的支援、業界の大手企業、医療技術の継続的な改善などです。

アメリカ食品医薬品局(FDA)のような、医薬品と装置の組み合わせに関する明確な定義とガイドラインを策定する積極的な規制環境と機関は、北米における迅速な承認プロセスにつながり、医薬品と装置の組み合わせ製品を開発・販売する枠組みを構築します。これらの要因はすべて、北米が医薬品混合製剤市場セグメントにおいて大きな優位性を持っていることを示しています。

主要企業・市場シェア

医薬品混合装置市場における主要企業の分析

Abbott, Eli Lilly and Company, Medtronic, Novo Nordisk A/S, Novartis AG, Sanofi, Boston Scientific Corporation and its affiliates, BD, Merck KGaA, B. Braun SE, Stryker, Gerresheimer AG, Narang Medical Limited, and Sparsha Pharma International Pvt. Ltd.は、世界の薬剤-装置組み合わせ製品市場で事業を展開している主要企業の一部です。

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、薬剤-装置組み合わせ製品市場調査レポートでプロフィールを紹介しています。

主な動向

2025年4月、ICU Medicalは輸液ポンプポートフォリオに新たに追加された複数の製品についてFDA 510(k)認可を取得したと発表しました。FDAは、デュアルチャンネルのPlum Duoを補完するシングルチャンネルのPlum Solo精密輸液ポンプを認可しました。ICUメディカルはまた、Plum DuoポンプとLifeShield輸液安全ソフトウェアの更新版についてもFDAの許可を得ました。これにより、同社のIV Performance Platformの最初の発売が完了しました。

2024年10月、ルナ糖尿病はルナ・システムズの主要臨床試験の開始を発表。ルナは、インスリンを必要とする糖尿病患者の90%以上がインスリンペンでインスリンを投与しており、一般にMDI(multiple daily injection)と呼ばれています。MDIを使用している患者を対象としたクローズドループ技術を評価する初めての極めて重要な試験となります。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:医薬品とデバイスの併用装置の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 2020〜2035年、医薬品とデバイスの併用装置の世界市場分析と予測

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 主要地域/国の規制状況

5.2. 市場動向

5.3. ポーターのファイブフォース分析

5.4. PESTEL分析

5.5. エンドユーザーの主な購買指標

5.6. ブランドと価格分析

5.7. バリューチェーン分析

5.8. 技術の進歩

6. 医薬品とデバイスの組み合わせ製品の世界市場の分析と予測、種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までの製品種類別市場価値予測

6.3.1. 注射薬物送達装置

6.3.1.1. ペン型注射器

6.3.1.2. 自動注射器

6.3.1.3. プレフィルドシリンジ

6.3.1.4. その他

6.3.2. 輸液ポンプ

6.3.2.1. 容量式

6.3.2.2. シリンジ

6.3.2.3. 外来用

6.3.2.4. 植込み型

6.3.2.5. インスリン製剤

6.3.2.6. その他

6.3.3. 整形外科用配合剤

6.3.3.1. 骨移植インプラント

6.3.3.2. 抗生物質骨セメント

6.3.4. 経皮パッチ

6.3.5. 薬剤溶出ステント

6.3.5.1. 末梢血管用ステント

6.3.5.2. 薬剤溶出ステント

6.3.6. 吸入器

6.3.6.1. ドライパウダー

6.3.6.2. ネブライザー

6.3.6.3. 定量投与

6.3.7. その他

6.4. 種類別市場魅力度

7. 医薬品とデバイスの組み合わせ製品の世界市場分析と用途別予測

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの用途別市場価値予測

7.3.1. 糖尿病管理

7.3.2. 呼吸器疾患

7.3.3. 眼疾患

7.3.4. 自己免疫疾患

7.3.5. 癌

7.3.6. 疼痛管理

7.3.7. 感染症

7.3.8. 心血管疾患

7.3.9. 肥満管理

7.3.10. その他

7.4. 用途別市場魅力度

8. 医薬品とデバイスの併用装置の世界市場分析と予測(エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. エンドユーザー別市場価値予測(2020~2035年

8.3.1. 病院

8.3.2. 診療所

8.3.3. 外来手術センター

8.3.4. 在宅ケアセンター

8.3.5. その他

8.4. エンドユーザー別市場魅力度

9. 医薬品とデバイスの組み合わせ製品の世界市場分析および予測、地域別

9.1. 主な調査結果

9.2. 地域別市場価値予測

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度

10. 北米の医薬品・装置組み合わせ製品の市場分析と予測

10.1. 序論

10.1.1. 主な調査結果

10.2. 2020年から2035年までの製品種類別市場価値予測

10.2.1. 注射薬物送達装置

10.2.1.1. ペン型注射器

10.2.1.2. 自動注射器

10.2.1.3. プレフィルドシリンジ

10.2.1.4. その他

10.2.2. 輸液ポンプ

10.2.2.1. 容量式

10.2.2.2. シリンジ

10.2.2.3. 外来用

10.2.2.4. 植込み型

10.2.2.5. インスリン製剤

10.2.2.6. その他

10.2.3. 整形外科用配合剤

10.2.3.1. 骨移植インプラント

10.2.3.2. 抗生物質骨セメント

10.2.4. 経皮吸収パッチ

10.2.5. 薬剤溶出ステント

10.2.5.1. 末梢血管用ステント

10.2.5.2. 薬剤溶出ステント

10.2.6. 吸入器

10.2.6.1. ドライパウダー

10.2.6.2. ネブライザー

10.2.6.3. 定量投与

10.2.7. その他

10.3. 用途別市場価値予測(2020~2035年

10.3.1. 糖尿病管理

10.3.2. 呼吸器疾患

10.3.3. 眼疾患

10.3.4. 自己免疫疾患

10.3.5. 癌

10.3.6. 疼痛管理

10.3.7. 感染症

10.3.8. 心血管疾患

10.3.9. 肥満管理

10.3.10. その他

10.4. エンドユーザー別市場価値予測(2020〜2035年

10.4.1. 病院

10.4.2. 診療所

10.4.3. 外来手術センター

10.4.4. 在宅ケアセンター

10.4.5. その他

10.5. 2020年から2035年までの国別市場価値予測

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. 種類別

10.6.2. 用途別

10.6.3. エンドユーザー別

10.6.4. 国別

11. ヨーロッパの薬物装置組み合わせ製品の市場分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの製品種類別市場価値予測

11.2.1. 注射薬物送達装置

11.2.1.1. ペン型注射器

11.2.1.2. 自動注射器

11.2.1.3. プレフィルドシリンジ

11.2.1.4. その他

11.2.2. 輸液ポンプ

11.2.2.1. 容量式

11.2.2.2. シリンジ

11.2.2.3. 外来用

11.2.2.4. 植込み型

11.2.2.5. インスリン製剤

11.2.2.6. その他

11.2.3. 整形外科用配合剤

11.2.3.1. 骨移植インプラント

11.2.3.2. 抗生物質骨セメント

11.2.4. 経皮吸収パッチ

11.2.5. 薬剤溶出ステント

11.2.5.1. 末梢血管用ステント

11.2.5.2. 薬剤溶出ステント

11.2.6. 吸入器

11.2.6.1. ドライパウダー

11.2.6.2. ネブライザー

11.2.6.3. 定量投与

11.2.7. その他

11.3. 用途別市場価値予測(2020〜2035年

11.3.1. 糖尿病管理

11.3.2. 呼吸器疾患

11.3.3. 眼疾患

11.3.4. 自己免疫疾患

11.3.5. 癌

11.3.6. 疼痛管理

11.3.7. 感染症

11.3.8. 心血管疾患

11.3.9. 肥満管理

11.3.10. その他

11.4. エンドユーザー別市場価値予測(2020〜2035年

11.4.1. 病院

11.4.2. 診療所

11.4.3. 外来手術センター

11.4.4. 在宅ケアセンター

11.4.5. その他

11.5. 国別/小地域別市場価値予測(2020〜2035年

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. スイス

11.5.7. オランダ

11.5.8. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. 種類別

11.6.2. 用途別

11.6.3. エンドユーザー別

11.6.4. 国・地域別

12. アジア太平洋地域の医薬品・装置組み合わせ製品の市場分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの製品種類別市場価値予測

12.2.1. 注射薬物送達装置

12.2.1.1. ペン型注射器

12.2.1.2. 自動注射器

12.2.1.3. プレフィルドシリンジ

12.2.1.4. その他

12.2.2. 輸液ポンプ

12.2.2.1. 容量式

12.2.2.2. シリンジ

12.2.2.3. 外来用

12.2.2.4. 植込み型

12.2.2.5. インスリン製剤

12.2.2.6. その他

12.2.3. 整形外科用配合剤

12.2.3.1. 骨移植インプラント

12.2.3.2. 抗生物質骨セメント

12.2.4. 経皮吸収パッチ

12.2.5. 薬剤溶出ステント

12.2.5.1. 末梢血管用ステント

12.2.5.2. 薬剤溶出ステント

12.2.6. 吸入器

12.2.6.1. ドライパウダー

12.2.6.2. ネブライザー

12.2.6.3. 定量投与

12.2.7. その他

12.3. 用途別市場価値予測(2020〜2035年

12.3.1. 糖尿病管理

12.3.2. 呼吸器疾患

12.3.3. 眼疾患

12.3.4. 自己免疫疾患

12.3.5. 癌

12.3.6. 疼痛管理

12.3.7. 感染症

12.3.8. 心血管疾患

12.3.9. 肥満管理

12.3.10. その他

12.4. エンドユーザー別市場価値予測(2020〜2035年

12.4.1. 病院

12.4.2. 診療所

12.4.3. 外来手術センター

12.4.4. 在宅ケアセンター

12.4.5. その他

12.5. 国/小地域別市場価値予測(2020〜2035年

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. 韓国

12.5.6. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. 製品種類別

12.6.2. 用途別

12.6.3. エンドユーザー別

12.6.4. 国・地域別

13. ラテンアメリカの医薬品・装置組み合わせ製品の市場分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの製品種類別市場価値予測

13.2.1. 注射薬物送達装置

13.2.1.1. ペン型注射器

13.2.1.2. 自動注射器

13.2.1.3. プレフィルドシリンジ

13.2.1.4. その他

13.2.2. 輸液ポンプ

13.2.2.1. 容量式

13.2.2.2. シリンジ

13.2.2.3. 外来用

13.2.2.4. 植込み型

13.2.2.5. インスリン製剤

13.2.2.6. その他

13.2.3. 整形外科用配合剤

13.2.3.1. 骨移植インプラント

13.2.3.2. 抗生物質骨セメント

13.2.4. 経皮パッチ

13.2.5. 薬剤溶出ステント

13.2.5.1. 末梢血管用ステント

13.2.5.2. 薬剤溶出ステント

13.2.6. 吸入器

13.2.6.1. ドライパウダー

13.2.6.2. ネブライザー

13.2.6.3. 定量投与

13.2.7. その他

13.3. 用途別市場価値予測(2020〜2035年

13.3.1. 糖尿病管理

13.3.2. 呼吸器疾患

13.3.3. 眼疾患

13.3.4. 自己免疫疾患

13.3.5. 癌

13.3.6. 疼痛管理

13.3.7. 感染症

13.3.8. 心血管疾患

13.3.9. 肥満管理

13.3.10. その他

13.4. エンドユーザー別市場価値予測(2020〜2035年

13.4.1. 病院

13.4.2. 診療所

13.4.3. 外来手術センター

13.4.4. 在宅ケアセンター

13.4.5. その他

13.5. 国/小地域別市場価値予測(2020〜2035年

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. アルゼンチン

13.5.4. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. 種類別

13.6.2. 用途別

13.6.3. エンドユーザー別

13.6.4. 国・地域別

14. 中東・アフリカの医薬品・装置組み合わせ製品の市場分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの製品種類別市場価値予測

14.2.1. 注射薬物送達装置

14.2.1.1. ペン型注射器

14.2.1.2. 自動注射器

14.2.1.3. プレフィルドシリンジ

14.2.1.4. その他

14.2.2. 輸液ポンプ

14.2.2.1. 容量式

14.2.2.2. シリンジ

14.2.2.3. 外来用

14.2.2.4. 植込み型

14.2.2.5. インスリン製剤

14.2.2.6. その他

14.2.3. 整形外科用配合剤

14.2.3.1. 骨移植インプラント

14.2.3.2. 抗生物質骨セメント

14.2.4. 経皮パッチ

14.2.5. 薬剤溶出ステント

14.2.5.1. 末梢血管用ステント

14.2.5.2. 薬剤溶出ステント

14.2.6. 吸入器

14.2.6.1. ドライパウダー

14.2.6.2. ネブライザー

14.2.6.3. 定量投与

14.2.7. その他

14.3. 用途別市場価値予測(2020〜2035年

14.3.1. 糖尿病管理

14.3.2. 呼吸器疾患

14.3.3. 眼疾患

14.3.4. 自己免疫疾患

14.3.5. 癌

14.3.6. 疼痛管理

14.3.7. 感染症

14.3.8. 心血管疾患

14.3.9. 肥満管理

14.3.10. その他

14.4. エンドユーザー別市場価値予測(2020〜2035年

14.4.1. 病院

14.4.2. 診療所

14.4.3. 外来手術センター

14.4.4. 在宅ケアセンター

14.4.5. その他

14.5. 国/小地域別市場価値予測(2020〜2035年

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. 種類別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国・地域別

15. 競争環境

15.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

15.2. 企業別市場シェア分析(2024年)

15.3. 企業プロフィール

Abbott

Eli Lilly and Company

Medtronic

Novo Nordisk A/S

Novartis AG

Sanofi

Boston Scientific Corporation or its affiliates.

BD

Merck KGaA

B. Braun SE

Stryker

Gerresheimer AG

Narang Medical Limited.

Sparsha Pharma International Pvt. Ltd.

Other Prominent Players

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL1534

- 膨張性黒鉛のグローバル市場規模は2025年に2.9億ドル、2030年までにCAGR 7.4%で拡大する見通し

- 鉱業におけるナノテクノロジーの世界市場(2025-2033):市場規模、シェア、動向分析

- 電子用テトラエチルオルトシリケート(TEOS)市場2025年(世界主要地域と日本市場規模を掲載):純度8N、純度9N

- プレミアムアブサンの世界市場2025:種類別(蒸留、コールドミキシング)、用途別分析

- ゼロ液体排出装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 農業用フィルムとボンディングの世界市場規模調査、原材料別(農業用フィルム(LDPE)、麻ひも(サイザル麻、ポリプロピレン)、ネット)、用途別、地域別予測 2022-2032年

- バルクファイバーケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の住宅用ボイラー市場・予測 2025-2034

- キャリアスクリーニングの世界市場(2026-2033):市場規模、シェア、動向分析

- オーニングの世界市場規模調査:タイプ別(固定式、開閉式)、製品別(パティオ、窓、自立型、その他)、エンドユーザー別(住宅、非住宅)、地域別予測:2022-2032年

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- 世界のビタミンB12(シアノコバラミン)市場