世界のドローン戦争市場規模/シェア/動向分析レポート(2024年~2030年):固定翼、ハイブリッド、その他

市場概要

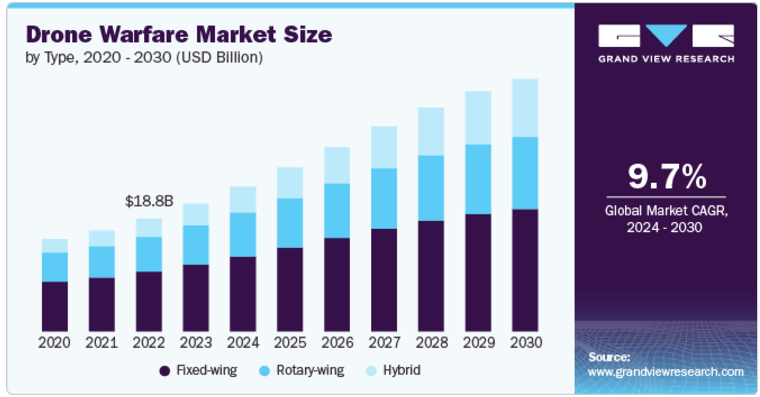

世界のドローン戦争市場規模は、2023年に213億米ドルと推定され、2024年から2030年にかけて年平均成長率9.7%で成長する見込みです。世界的な軍事費の急増が主な市場促進要因。各国は、監視、偵察、標的攻撃におけるドローンの戦略的優位性を認識し、高度な防衛技術に多額の投資を行っています。この傾向は、地政学的緊張の高まりと各国が軍事的優位性を維持する必要性によって促進され、高度なセンサーと自律機能を備えた高度なドローンシステムに対する需要の高まりにつながっています。

ドローン技術の急速な進歩は、軍事作戦の形を変えつつあります。人工知能(AI)、機械学習(ML)、センサー技術の革新により、無人航空機(UAV)の能力が向上しています。これらの開発により、自律飛行、目標認識、任務計画の向上が可能になり、無人機はさまざまな軍事用途でより効果的かつ効率的になりました。最先端技術の統合は、軍事力が作戦上の優位性を確保するためにこれらの進歩を活用しようとするため、市場のさらなる成長を促進し、それによって市場拡大の有利な機会を生み出すと予想されます。

また、対テロ作戦への注目が高まっていることも、市場の成長を後押ししています。ドローンは、敵対的な環境での情報収集や精密打撃を行う上で大きな利点を提供し、人員へのリスクを最小限に抑えます。政府や防衛機関は、テロ対策における能力を強化するためにドローン技術に投資しており、先進的なUAVシステムに対する需要の高まりにつながっています。

さらに、情報技術、通信システム、戦闘部隊の統合を重視するネットワーク中心戦争が、軍事作戦におけるドローンの採用を促進しています。ドローンは、リアルタイムのデータを提供し、状況認識を強化し、協調的な攻撃を可能にする、ネットワーク中心戦争戦略の重要なコンポーネントとして使用されるようになってきています。有人航空機や地上部隊など、他の軍事資産とドローンをシームレスに統合する能力は、ドローン戦争の将来を形作る重要な傾向です。このシフトにより、複雑な軍事ネットワーク内で運用できるよう設計された、より洗練された相互運用可能なドローンシステムが開発されるようになりました。

さらに、軍事作戦における自律化の推進は、自律型および群型ドローン技術の開発と配備を後押ししています。高度なAIと機械学習アルゴリズムを搭載した自律型ドローンは、人間の介入を最小限に抑えて任務を遂行できるため、複雑でリスクの高い環境でも高い効果を発揮します。AI技術の進歩に伴い、ドローン戦争への組み込みが今後数年間の市場拡大を促進すると予想されます。

目視外(BVLOS)セグメントは2023年に最大の市場シェアを占めましたが、これはドローンをオペレーターの目視範囲を超えた作戦に活用する傾向が強まっていることを反映しています。この変化は、状況認識と戦術的優位性が重要な現代戦争において、BVLOS能力の重要性が高まっていることを強調しています。オペレーターを直接の脅威にさらすことなく長距離の監視や攻撃任務を遂行する能力は、重要な戦略的優位性となりつつあり、軍事用途におけるBVLOS技術の広範な採用を推進しています。

EVLOS(Extended Visual Line of Sight)分野は、通信技術の進歩により、2024年から2030年にかけて大きなCAGRが見込まれます。これらの技術革新により、長距離の制御および監視機能が強化され、即時の目視確認を必要とせずに詳細な状況認識を必要とするミッションにとって、EVLOSはますます魅力的なものとなっています。正確で信頼性の高い遠隔操作の必要性が高まるにつれ、EVLOSは進化するドローン技術産業における重要な要素として浮上しています。

2023年に最大の市場シェアを占めたのは半自律型セグメント。人間の監視を可能にしながらも自律的に動作するドローンへの傾向の高まりが、このセグメントの成長を促進しています。この制御のバランスは、重要な任務の指揮を維持しながら運用効率を高めようとする軍事組織にアピールします。

自律型セグメントは、人工知能と機械学習の急速な進歩によって、2024年から2030年までのCAGRが最も速くなると予想されています。これらの技術は、ドローンが独立して複雑なタスクを実行することを可能にし、その結果、様々な軍事用途におけるその有用性を増加させます。完全自律型のドローンは、人間の入力をほとんど、あるいはまったく必要とせずに任務を遂行できるため、運用効率が向上し、人為的ミスに伴うリスクが軽減されます。技術が進化するにつれて、軍事組織は、変化する戦場の状況に動的に適応する自律システムに、より多額の投資を行うようになるでしょう。

2023年に最大のシェアを占めたのはプラットフォーム・セグメント。この成長は、特定の軍事ニーズに合わせた多様なドローンプラットフォームに対する強い需要に起因しています。このセグメントの成長は、既存のプラットフォームをアップグレードし、進化する軍事要件を満たす新しいものを開発するための継続的な投資によって促進されています。

ソフトウェア分野は、2024年から2030年にかけて最も速い成長を記録すると予測されています。これは、ミッション計画、目標認識、データ解析のための高度なアルゴリズムへの依存度が高まり、ドローンミッションの有効性が向上していることが要因です。高度なソフトウェアは、リアルタイムのデータ解析、ミッション計画、ナビゲーション制御、および戦場の複数のユニット間の通信を可能にします。高度なソフトウェアは、リアルタイムのデータ分析、任務計画、航行制御、戦場の複数のユニット間の通信を可能にします。軍事作戦は、調整と効率化のために統合システムにますます依存するようになるため、ソフトウェア開発は、将来のドローン戦争戦略を形成する上で重要な役割を果たすでしょう。

無人戦闘機(UCAV)セグメントは、現代の戦争戦略における増加傾向を反映して、2023年に最大の市場シェアを占めました。UCAVは軍事作戦の要となりつつあり、人員へのリスクを最小限に抑えながら精密打撃能力を提供します。このようなUCAVへのシフトは、複雑な戦闘シナリオに対する効果的で安全なソリューションを優先する軍事計画者の間でのUCAVの嗜好の高まりを浮き彫りにし、将来の戦争におけるUCAVの役割をさらに確固たるものにしています。

ロジスティクス・輸送分野は、2024年から2030年にかけて最も速いCAGRが見込まれ、軍事作戦における重要な傾向を示しています。効率的なサプライチェーン・ソリューションの需要が高まるにつれ、遠隔地や紛争地域への物資や装備品の輸送にドローンが導入されるケースが増えています。このような役割の拡大は、ドローンの汎用性の高まりを浮き彫りにし、伝統的な戦闘の役割をはるかに超えてその用途を拡大し、現代の軍事ロジスティクスにおけるドローンの重要性を確固たるものにしています。

北米のドローン戦争市場は、2023年に36%の最高収益シェアを占めました。北米地域は、2023年に29%の最高収益シェアを占めました。北米市場の原動力は、多額の国防支出と軍事近代化への強い注力。同地域はまた、自律システムやAI駆動機能を含む最先端のドローン技術の開発と配備をリードしています。地政学的緊張の高まりとテロ対策および国境警備対策の必要性が、市場の成長をさらに後押ししています。

米国のドローン戦争市場は、2024年から2030年にかけて年平均成長率6.7%で成長すると予測されています。米国防総省は、情報、監視、偵察、戦闘任務のための高度な無人システムに多額の投資を行っており、これにより軍の近代化が促進され、市場の成長をさらに後押ししています。

欧州のドローン戦争市場は、2024年から2030年にかけて年平均成長率8.2%で成長すると予測されています。欧州諸国は、独自のドローン開発と国際的な防衛関連企業との協力の両方に投資し、ドローンの能力を強化しています。規制の枠組みや倫理的配慮も欧州市場で顕著であり、ドローン戦争を管理する国際法の遵守を確保することが重視されています。この地域では、偵察から戦闘までさまざまな任務を遂行できるマルチロール・ドローンを開発する傾向が強まっています。

アジア太平洋地域のドローン戦争市場は、2024年から2030年までのCAGRが12.9%と最も高い成長が見込まれています。市場成長の原動力は、防衛予算の増加と地域の安全保障上の脅威に対抗する必要性です。また、同地域では、外国技術への依存を減らし、国内の防衛産業を強化しようとするため、ドローンの自国開発・生産に向けた動きが活発です。

同市場で事業を展開する主要企業には、Northrop Grumman Systems Corporation and RTX Corporationなどがあります。

Northrop Grumman Systems Corporationは、無人システム、サイバーセキュリティ、C4ISR(コマンド、制御、通信、コンピューター、情報、監視、偵察)、ミサイル防衛など、さまざまな分野を専門とする世界的な航空宇宙・防衛技術企業。同社は、グローバルホークやMQ-4Cトライトンなどの先進的な無人航空機(UAV)を開発することで、ドローン戦争技術の最前線に立ってきました。これらのシステムは情報収集や偵察任務用に設計されており、軍事能力の革新に対する同社のコミットメントを示すものです。

RTX Corporationは多国籍航空宇宙・防衛コングロマリットで、コリンズ・エアロスペース、プラット&ホイットニー、レイセオン・インテリジェンス&スペース、レイセオン・ミサイル&ディフェンスを通じて事業を展開。同社は、世界中の軍隊の状況認識と作戦効果を高める高度なUAV技術とシステムを開発することで、ドローン戦争に関与しています。

Teledeyne Technologies Incorporated、Boeing Companyは、新興市場参入企業の一部。

Teledeyne Technologies Incorporatedは、計測機器、デジタル画像製品、航空宇宙部品、ソフトウェア・ソリューションを専門とする米国企業。同社は、デジタルイメージング、計測機器、航空宇宙・防衛エレクトロニクスなど、さまざまなセグメントを通じて事業を展開。センサーやイメージング技術など、UAVの運用に不可欠なコンポーネントを提供。同社のイノベーションは、軍事用途における偵察能力の向上に大きく貢献しています。

Boeing Company社は、偵察、偵察、戦闘任務など、軍事用途のさまざまなUAVシステムを開発してきた航空宇宙企業です。同社の技術革新へのコミットメントは、空中給油機能を提供することで海軍の作戦を強化するMQ-25 Stingrayなどの洗練されたドローンの開発に表れています。

ドローン戦争市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

The Boeing Company

AeroVironment, Inc.

Parrot Drones SAS

RTX Corporation

General Atomics

Teledyne Technologies Incorporated

Skydio, Inc.

Flyability SA

Dronamics Global Limited

Lockheed Martin Corporation

Airbus SE

Northrop Grumman Systems Corporation

BAE Systems Plc

Thales Group

Kratos Defense & Security Solutions, Inc.

AgEagle Aerial Systems, Inc.

2024年6月、タレス・グループは、ウクライナの防衛力強化、特にドローン戦の強化を目的とした、ウクライナの産業界との3つの協定の締結を発表しました。これらの協定は前線支援の強化に重点を置いており、弾薬の運搬と放出を目的とした無人航空機システム(UAS)の共同開発・製造も含まれています。

2024年2月、スウェーデンはフランスのパロット社製ドローン「アナフィUSA」をホームガード予備軍に採用。現在、UAV 06 Skatanとして指定されているAnafi USAは、GPSが使用できない環境でも動作するように設計されたサーマルカメラと長距離ズームカメラを備えています。

2024年2月、ノースロップ・グラマン・システムズ・コーポレーションは、退役したグローバルホーク無人偵察機の改良を発表し、米国防総省の極超音速実験をサポートするレンジホークと呼ばれる新型無人偵察機に変身させました。これらの無人偵察機は、効率の悪い船舶搭載センサーに代わり、極超音速ミサイル発射時の遠隔測定データ収集を強化します。

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. ドローン戦争市場のスナップショット

2.2. ドローン戦争市場-セグメント別スナップショット

2.3. ドローン戦争市場-競争環境スナップショット

第3章 ドローン戦争市場 ドローン戦争市場-産業展望

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.3.4. 産業機会

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. オペレーションモードの動向

第4章. ドローン戦争市場 タイプ別推定と動向分析

4.1. タイプ別動向分析と市場シェア、2023年・2030年

4.2. ドローン戦争市場のタイプ別推定・予測(10億米ドル)

4.2.1. 固定翼

4.2.2. ハイブリッド

4.2.3. 回転翼

第5章. ドローン戦争市場 範囲推定と動向分析

5.1. 射程距離の動向分析と市場シェア、2023年・2030年

5.2. ドローン戦争市場の範囲別推定・予測(億米ドル)

5.2.1. 見通し線(VLOS)

5.2.2. 拡張見通し線(EVLOS)

5.2.3. ビヨンド・ビジュアル・ライン・オブ・サイト(BVLOS)

第6章. ドローン戦争市場 運用モードの推定と動向分析

6.1. 運用モードの動向分析と市場シェア、2023年・2030年

6.2. ドローン戦争市場の予測・推移:運用モード別(10億米ドル)

6.2.1. 自律型

6.2.2. 半自律型

第7章. ドローン戦争市場 能力の推定と動向分析

7.1. 能力の動向分析と市場シェア、2023年・2030年

7.2. ドローン戦争市場の予測・予測:能力別(10億米ドル)

7.2.1. プラットフォーム

7.2.2. ソフトウェア

7.2.3. サービス

7.2.4. 地上管制ステーション

7.2.5. ドローン発射・回収システム

7.2.6. その他

第8章. ドローン戦争市場 アプリケーションの推定と動向分析

8.1. アプリケーションの動向分析と市場シェア、2023年・2030年

8.2. ドローン戦争市場の用途別推定・予測(億米ドル)

8.2.1. 無人戦闘空中機(UCAVs)

8.2.2. 物流・輸送

8.2.3. 諜報・監視・偵察(ISR)

8.2.4. その他

8.2.5. 打ち上げ・回収システム

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-446-8

- 世界

- 世界のジャガイモ由来でんぷん市場

- 世界のクインゾン市場

- ラテンアメリカのオストミー用ドレッシング市場規模は2030年までにCAGR6.4%で拡大する見通し

- 人材専門サービスのグローバル市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- 汚染防止機器のグローバル市場(~2033):機器別(エアシャワー、ファンフィルターユニット、ラミナフローフード、パススルーキャビネット、デシケーター)、用途別(食品&飲料、製薬)、地域別

- ガラスローディングテーブルの世界市場2025:種類別(自動型、半自動型)、用途別分析

- 連続レーダーレベル送信機の世界市場2025:種類別(非接触レーダーレベル送信機、ガイド波レーダーレベル送信機)、用途別分析

- 風力発電用フランジの中国市場:2MW未満、2MW-3MW、3MW以上

- 世界のスマート家電市場(2025 – 2030):製品別、接続種類別、販売チャネル別分析レポート

- カスタマーフィードバックデバイスの世界市場

- 世界のフリーズドライペットフード市場規模/シェア/動向分析レポート:製法別、穀物種類別、ペット種類別、地域別(~2030年)