世界のドセタキセル市場(2025 – 2034):種類別、疾患別、エンドユーザー別分析レポート

市場概要

ドセタキセルの世界市場規模は2024年に13億7000万米ドルと推定。2025年には14億4,000万米ドル、2034年には23億7,000万米ドルと、年平均成長率(CAGR)5.7%で成長する見込みです。同市場は、乳がん、肺がん、前立腺がん、胃がんなどの治療に広く使用されるがん治療薬によって力強い成長を遂げています。世界保健機関(WHO)によると、2022年には世界で新たに2,000万人ががんに罹患し、970万人ががんで死亡すると推定されています。

がんの負担は2050年までに約77%増加すると予想されており、有効な化学療法薬の必要性が高まっています。第二世代タキサン系抗がん剤であるドセタキセルは、微小管を安定化させ、がん細胞の分裂を阻止することで、化学療法レジメンにおいて重要な役割を果たしています。カルボプラチンやトラスツズマブとの併用療法におけるドセタキセルの有効性は、進行がん、特にトリプルネガティブ乳がんや去勢抵抗性前立腺がんに苦しむ患者の生存期間を延長しています。

さらに、ナノ粒子製剤やリポソームカプセルなどの薬物送達技術の向上により、ドセタキセルのバイオアベイラビリティは向上し、全身毒性は軽減されています。このような開発により、ドセタキセルの臨床使用範囲が拡大し、早期および転移性疾患での使用が増加しています。

さらに、FDAによるバイオシミラーやジェネリック医薬品の承認が増加し、低中所得国での市場アクセスや購入しやすさが向上しています。さらに、腫瘍学の研究開発への投資が増加しているため、ドセタキセルのような確立された細胞毒性薬の需要がさらに高まっています。さらに、デジタルヘルス技術により、治療反応、副作用、必要な投与量変更の遠隔モニタリングが可能になり、ケアの個別化が進みます。啓蒙活動、検診プログラム、都市化により、がんの早期診断が向上し、化学療法に基づく介入への依存が強まっています。

ドセタキセル市場は、主に乳がん、前立腺がん、肺がんなど、さまざまながんの治療に使用されるドセタキセルをベースとした化学療法剤の世界的な生産、流通、ユーティリティを網羅しています。

ドセタキセル市場の動向

世界的な癌罹患率の増加は、重要な化学療法剤であり続けるドセタキセル市場の成長に寄与する最も重要な要因の1つです。

タキサン誘導体であるドセタキセルの主な適応症は乳がんです。乳がんは依然として世界で最も罹患率の高いがんで、WHOによると毎年230万人以上が新たに発症しています。したがって、ドセタキセルのようなタキサン系抗がん剤の使用を正当化する最も重要な適応症です。

さらに、非小細胞肺がん(NSCLC)は肺がん症例の約85%を占めています。Global Cancer Observatoryの報告によると、肺癌は世界で180万人の新規症例に寄与しています。ドセタキセルは肺癌の二次治療や併用療法に広く使用されています。

また、米国癌協会によると、前立腺癌は男性で2番目に多く診断される癌であり、男性の8人に1人が生涯のある時点で発症すると予想されています。米国国立がん研究所(NIH)は、ドセタキセルをホルモン抵抗性症例に対する標準的な初期治療と位置づけており、その利点として生存期間の延長と症状コントロールの改善を挙げています。

また、米国癌学会は、胃腺癌は世界中で年間100万例以上の新規症例が報告されており、後期段階で診断されることが多いとしています。ドセタキセルは、特にDCFレジメン(ドセタキセル、シスプラチン、5-フルオロウラシル)で投与された場合、無増悪生存期間を大幅に延長することが証明されています。

さらに、NIHの研究によると、頭頸部扁平上皮癌(HNSCC)は毎年約89万人の新規患者と45万人の死亡者を出しており、大きな負担となっています。ドセタキセルは、進行または再発HNSCCに対する導入療法や多剤併用療法の一部として頻繁に使用されます。

遠隔患者モニタリングは、化学療法治療の個別化と安全性を向上させるデジタルヘルスイノベーションの1つです。ドセタキセルに関連する好中球減少症や過敏症などの副作用を予測するための予測AIツールは現在評価中です。

これらの要因を総合すると、がんの有病率の増加、低コストのバイオシミラーへのアクセスの拡大、臨床腫瘍学の状況の継続的な変化と関連して、ドセタキセルの市場機会が拡大することが示唆されます。

ドセタキセル市場分析

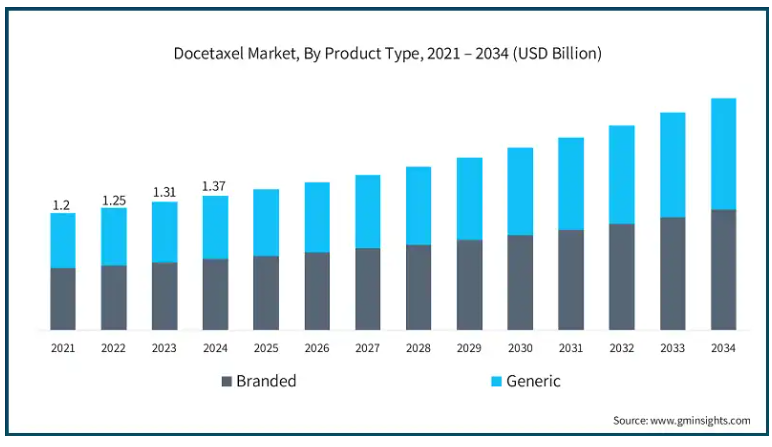

2021年のドセタキセル市場規模は12億米ドル。翌年には12.5億米ドルに微増し、2023年にはさらに13.1億米ドルに増加しました。製品の種類別では、ドセタキセル市場はブランド品とジェネリック医薬品に区分されます。2024年の市場規模は7億2,580万米ドルで、先発品セグメントが優位を占めています。

ブランド医薬品は、臨床的な高い評価とオリジナル製剤の有効性が証明されていることから、かなりの市場シェアを維持しています。ジェネリック医薬品が市場に参入している一方で、ブランド医薬品はその確立された安全性記録、品質保証、規制当局の承認により、先進国市場では引き続き支持されています。

さらに、乳がん、NSCLC、前立腺がんなどの重要ながんに対しては、特に病院内では、腫瘍内科医が先発品を使用することが多くなっています。

さらに、新しい投与法や併用療法を含むライフサイクル・マネジメントへの投資強化は、ブランド価値の最適化に役立ちます。

バイオシミラーはアクセス拡大に貢献していますが、ドセタキセルブランド製品は依然として施設環境で広く使用されており、世界中の腫瘍学プロトコールにおけるドセタキセルの関連性を高めています。

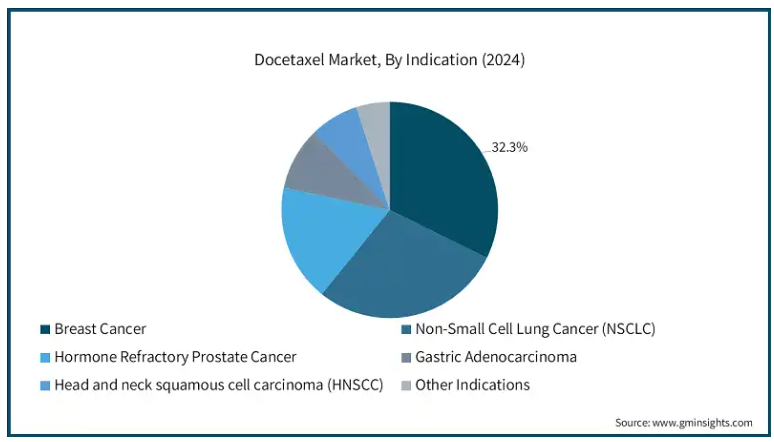

適応症別では、ドセタキセル市場は乳がん、非小細胞肺がん(NSCLC)、ホルモン抵抗性前立腺がん、胃腺がん、頭頸部扁平上皮がん(HNSCC)、その他の適応症に分類されます。乳がんセグメントは2024年に32.3%と大きな市場シェアを占めています。

乳がん分野は、早期および転移性治療レジメンにおけるドセタキセルの極めて重要な役割により、世界のドセタキセル市場で大きなシェアを占めています。

ドセタキセルは、主にHER2陰性およびトリプルネガティブの乳がん患者に使用されます。これらの患者さんには、他の標的療法の選択肢はあまりありません。

国際がん研究機関(IARC)の情報によると、2022年の乳がんによる死亡者数は世界で67万人であり、有効な乳がん治療薬の不足が浮き彫りになっています。

ドセタキセルはネオアジュバントおよびアジュバント療法で一般的に使用され、奏効率を高め、再発率を低下させます。また、TAC(ドセタキセル、ドキソルビシン、シクロホスファミド)のような併用レジメンにドセタキセルを含めることも、生存率の改善に有用であることが証明されています。

個別化腫瘍学システムのさらなる発展と改善により、乳癌の管理におけるドセタキセルの必要性が高まっています。

エンドユーザー別に見ると、ドセタキセル市場は病院、腫瘍クリニック、その他のエンドユーザーに分類されます。病院セグメントは2024年に9億3,900万米ドルで市場を支配。

病院部門は、静脈内化学療法を実施し、複雑な腫瘍症例を管理するための集中型インフラを有するため、世界のドセタキセル市場で優位な地位を占めています。

病院には、安全なドセタキセル点滴を実施し、好中球減少症のような副作用を監視し、過敏反応の緊急事態を管理する能力を備えた専門の腫瘍科病棟があります。

さらに、特に乳がんや肺がんの場合、病院はTACやTCHのような多剤併用レジメンの主要な提供者です。発展途上国ではがん治療ユニット病院の数が増えており、ドセタキセル療法へのアクセス性を高めるのに役立っています。

さらに、ドセタキセル療法が病院で受けられるようになったのは、これらの病院が製薬会社との交渉による調達契約を通じてドセタキセルを入手できるようになったからです。このような契約は、途切れることのない供給と、品質および安全基準の一定の規制を保証しています。

北米のドセタキセル市場は、2024年に39.3%の最大市場シェアを占め、予測期間には年平均成長率5.5%で拡大すると予測されています。

アメリカのドセタキセル市場は、2021年に4億3,330万米ドル、2022年に4億5,300万米ドル。市場規模は2023年の4億7,450万米ドルから成長し、2024年には4億9,720万米ドルに達します。

有利な償還政策、精密腫瘍学サービスの向上、個別化医療への注目の高まりも、アメリカのドセタキセル市場の成長に寄与しています。

この需要を支えているのは、化学療法への外来アクセスの継続的な改善、がんに対する意識の高まり、進行中の臨床研究です。

さらに、製薬会社と研究所間の戦略的提携が医薬品開発を加速させ、市場成長を後押ししています。

併用療法におけるドセタキセルの使用量の増加、臨床パイプラインの強力な開発、バイオシミラー医薬品の拡大、戦略的提携も、中心的市場としてのアメリカの地位を強化しています。

ドセタキセルの使用は、患者のフォローアップを合理化し、治療計画の遵守率向上につながる腫瘍遠隔医療サービスによっても改善されています。

ヨーロッパのドセタキセル市場は2024年に4億1,220万米ドルを占め、予測期間中に有利な成長が見込まれます。

高齢者医療への支出の増加、ドセタキセルで治療されるがんの増加、医療保険制度における幅広い適用範囲などが市場拡大の要因。ジェネリック製剤に対する規制上の支援や、腫瘍学研究に対する官民の投資が、治療状況を向上させています。

ドイツ、フランス、イタリアなどの国々は、がん治療プログラムの拡大や患者中心のがん治療への強い関心を通じて大きく貢献しています。

さらに、確立されたがん研究機関の存在と、臨床試験や早期発見への重点的な取り組みが、ドセタキセルをベースとした治療レジメンの普及を後押ししています。

ジェネリックがん治療薬への国境を越えたアクセスを調和させる取り組みも、患者アクセスの改善に重要な役割を果たしています。

ドイツのドセタキセル市場は、分析期間中に大幅な成長が見込まれます。

ドイツは、整備された医療インフラ、医療サービスに対する公的支出の多さ、エビデンスに基づく治療プロトコールに基づく治療ガイドラインの使用により、がん治療薬の進歩においてリードしています。

ヨーロッパのがん治療薬市場においてドイツが優位を保ち続けている理由は、優れた臨床インフラとそれを支える規制当局のエコシステムです。

さらに、がん治療の個別化の導入が進んでいることに加え、学術界と産業界の強力な連携シナジーが、ドセタキセルを含むカスタマイズされた化学療法剤の需要を促進しています。

ドイツの包括的な全国がん登録は、エビデンスに基づく治療計画を促進し、患者の転帰を最適化し、持続可能な需要を生み出しています。

アジア太平洋地域のドセタキセル市場は、分析期間中に6%の大幅な成長を遂げています。

同地域の成長を牽引しているのは、がん診断の増加、手頃な価格の化学療法剤に対するニーズの高まり、がん治療へのアクセス改善を目的とした政府の取り組みです。

がん啓発のためのアウトリーチプログラムの強化は、メーカーに新たな機会をもたらしています。インド、中国、韓国などの医薬品ハブは、輸出志向の製造だけでなく、ジェネリック医薬品の国内生産も推進しています。これにより、地域と世界のサプライチェーンが強化されています。

保険適用範囲の拡大、バイオシミラー製品の戦略的市場参入、Tier-IIおよびTier-III都市における腫瘍学インフラの急速な改善により、地域のダイナミクスがさらに強化されています。

アジア太平洋地域では、患者数の増加と良好な規制環境のため、国際臨床試験の数が増加しています。

中国のドセタキセル市場は予測期間中に大きく成長すると予測されます。

中国の製薬業界は、革新的で大規模な新興バイオテクノロジー企業との競争激化により急速な変化を遂げています。

ドセタキセルをベースとしたレジメンへのアクセスの増加は、公立病院の継続的な改築、腫瘍科への電子カルテシステムの統合、専門的ながんセンターの拡大が後押ししています。

さらに、欧米の製薬企業とのグローバル・パートナーシップにより、中国の腫瘍部門に臨床の専門知識と研究資金がもたらされています。

ブラジルのドセタキセル市場は、ラテンアメリカ市場で力強い成長を遂げています。

がん診断のインフラが改善されつつあり、それに伴って医療保険が普及し、一般の人々ががん医療サービスを受けられるようになり、公立病院でのがん医療が増加しています。

ブラジルの国家がん対策計画(NCCP)と並んで、早期検診を促進し、化学療法薬の店舗消費を高める薬剤へのアクセスを増加させています。

国内外の製薬会社は、価格競争力のあるジェネリック医薬品の導入や政府購入制度への参加を通じて、こうした動きを活用しています。また、国内での医薬品製造を後押しする臨床試験センターの設置に向けた新たな入札も行われています。

さらに、先進的な都市部や半都市部では、地域に根ざした流通網や物流網が発達しているため、ドセタキセルへのアクセスが容易になっています。がんに対する意識向上に関する教育プログラムが、治療を求める患者数をさらに増加させています。

サウジアラビアのドセタキセル市場は、分析期間中、中東・アフリカで大幅な成長を遂げています。

腫瘍センターの拡大と官民協力の急増により、近代的な医療物流業務と患者アクセスが改善され、市場成長が促進されると予測されます。

また、保健省が早期スクリーニングの取り組みや研究センターの建設など、腫瘍学登録の推進に注力していることも、治療需要の増加につながっています。

ドセタキセルの公立・私立病院での使用量は、公共キャンペーンに積極的に取り組むNGOや学術機関による啓発キャンペーンにより、がん治療がより一般的な現象になるにつれて増加しています。

主要企業・市場シェア

ドセタキセル市場シェア

ドセタキセル業界では、Cipla、Teva Pharmaceuticals、Qilu Pharmaceutical、Venus Remedies、Alkem Labsといった上位5社が市場シェアの約45%を占めています。これらの大手メーカーは、強固な生産能力、費用対効果の高い製剤戦略、製剤の安定性と送達メカニズムの継続的な強化により、優位性を維持しています。

各社は、バイオシミラー製剤、がん専門医を中心とした教育普及活動、一貫したグローバル流通を確保するためのデジタル・サプライチェーン・プラットフォームの統合により、製品ポートフォリオを拡大しています。例えば、CiplaとTeva Pharmaceuticalsは公衆衛生機関との提携を通じて新興市場でのアクセシビリティを重視しており、QiluとAlkemは次世代タキサン誘導体と高度な剤形に焦点を当てた研究開発パイプラインを強化しています。

ドセタキセル市場参入企業

ドセタキセル業界で事業を展開する主な企業は以下の通り:

Alchem International

Alkem Labs

Arch Pharmalabs

Aspen Pharmacare

Cipla

Cisen Pharmaceutical

LGM Pharma

Phyton Biotech

Qilu Pharmaceutical

Teva Active Pharmaceutical Ingredients (TAPI)

Teva Pharmaceuticals

Venus Remedies

Xiromed

シプラ社は、手頃な価格とアクセスを重視してドセタキセル市場をリードしており、がん領域全体で高品質のジェネリック製剤を提供しています。厳格な品質管理とWHO-GMP準拠の製造体制で知られるシプラ社は、80カ国以上でドセタキセルを広く提供しています。また、グローバル・ヘルス組織との戦略的パートナーシップにより、中低所得層への普及を拡大し、救命化学療法が最も必要とされる地域での利用を可能にしています。

テバ・ファーマシューティカルズは、垂直統合された事業と、FDA承認のドセタキセル・ジェネリック医薬品やAPIを含む多様ながん領域製品ポートフォリオにより、他社との差別化を図っています。テバ社の高度なファーマコビジランス・システムと強固なサプライチェーン・ネットワークにより、世界中に途切れることなく製品をお届けします。テバは、優れた薬事規制とデジタル統合に注力することで、一貫した品質とコンプライアンスを実現し、世界の化学療法市場におけるリーダーシップを強化しています。

アルケム研究所は、コスト効率の高い生産と高度な製剤科学を組み合わせることで、強力な競争力を提供しています。アルケムの研究開発センターは、安定で投与しやすいドセタキセルバイアルなど、がん領域の注射剤の開発に特化しています。同社の市場拡大戦略には、病院入札への参加や国のがん対策プログラムとの連携が含まれ、アルケムは機関および小売の両分野で信頼できるプロバイダーとして位置づけられています。

ドセタキセル業界ニュース

2025年2月、ザイダスライフサイエンスは、2024年に505(b)(2)パスウェイで承認されたアルブミン結合ドセタキセル製剤「BEIZRAY」について、珠海北海生物科技有限公司とアメリカでの商業化契約を締結し、がん領域のポートフォリオを拡大。

2023年12月、ヴィーナス・レメディーズはセルビアでドセタキセルとゲムシタビンの販売承認を取得。これにより、同社は66カ国で511のがん領域製品の販売承認を取得。

2023年12月、ヴィーナス・レメディーズはイスラエルでドセタキセルの製造販売承認を取得しました。この承認は、中東における当社のがん領域製品ポートフォリオの拡大に向けた重要な一歩となります。

2023年6月、ヴィーナス・レメディーズはサウジアラビア食品医薬品局(SFDA)から、がん治療に使用される主要な化学療法薬であるドセタキセルの販売承認を取得し、同社の医薬品ポートフォリオが大幅に拡大しました。

この調査レポートは、ドセタキセル市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

ブランド品

ジェネリック医薬品

市場:疾患別

乳がん

非小細胞肺がん(NSCLC)

ホルモン不応性前立腺がん

胃腺がん

頭頸部扁平上皮がん(HNSCC)

その他の疾患別

市場, エンドユーザー別

病院

腫瘍クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 疾患別

2.2.4 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレイヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的ながん罹患率の上昇

3.2.1.2 併用療法の採用増加

3.2.1.3 有利な規制当局の承認とガイドライン

3.2.1.4 製剤技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 重篤な副作用と毒性の懸念

3.2.2.2 特許切れと後発品競争

3.2.3 市場機会

3.2.3.1 個別化がん治療アプローチの拡大

3.2.3.2 がん研究開発への投資の増加

3.3 成長可能性分析

3.4 薬事規制

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.8 価格動向

3.8.1 地域別

3.8.2 製品種類別

3.9 今後の市場動向

3.10 保険償還シナリオ

3.10.1 市場成長に対する償還政策の影響

3.11 消費者行動分析

3.12 貿易統計(HSコード)

3.12.1 主要輸入国

3.12.2 主要輸出国

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 ブランド品

5.3 ジェネリック医薬品

第6章 2021〜2034年疾患別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 乳がん

6.3 非小細胞肺がん(NSCLC)

6.4 ホルモン抵抗性前立腺がん

6.5 胃腺がん

6.6 頭頸部扁平上皮癌(HNSCC)

6.7 その他の疾患別

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 病院

7.3 腫瘍クリニック

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alchem International

9.2 Alkem Labs

9.3 Arch Pharmalabs

9.4 Aspen Pharmacare

9.5 Cipla

9.6 Cisen Pharmaceutical

9.7 LGM Pharma

9.8 Phyton Biotech

9.9 Qilu Pharmaceutical

9.10 Teva Active Pharmaceutical Ingredients (TAPI)

9.11 Teva Pharmaceuticals

9.12 Venus Remedies

9.13 Xiromed

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14058

- ピロカテコール市場2025年(世界主要地域と日本市場規模を掲載):工業用ピロカテコール、医療用ピロカテコール

- 調節可能ハンドル市場2025年(世界主要地域と日本市場規模を掲載):金属(ステンレス鋼、アルミニウム合金)、エンジニアリングプラスチック

- 世界のp-キシリジン市場

- 世界のタップ市場

- アナログフロントエンド市場2025年(世界主要地域と日本市場規模を掲載):1チャンネル、2チャンネル、3チャンネル、4チャンネル、8チャンネル、16チャンネル、その他

- 高純度酸化ニッケル市場2025年(世界主要地域と日本市場規模を掲載):<1 μm、1-10 μm、>10 μm

- Wi-Fiホットスポット市場レポート:コンポーネント別(ワイヤレスホットスポットゲートウェイ、ワイヤレスホットスポットコントローラ、モバイルホットスポットデバイス)、ソフトウェア別(集中型ホットスポット管理、Wi-fiセキュリティソフトウェア、Wi-fiホットスポット課金ソフトウェア、クラウドベースホットスポット管理)、サービス別(プロフェッショナルサービス、設置および統合サービス、コンサルティングサービス、マネージドサービス)、エンドユーザー(通信サービスプロバイダーおよびネットワークオペレータ、企業、政府)、業種(ITおよびテレコム、金融サービス、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域 2024-2032

- サルモネラテストキットの世界市場2025:種類別(PCR検出キット、ラピッドテストキット)、用途別分析

- 世界の医療用5G市場規模/シェア/動向分析レポート:用途別、エンドユーザー別、地域別(~2033年)

- データセンター支援インフラのグローバル市場規模調査:ソフトウェア別(監視、運用、管理)、機能別(資産管理、運用監視、パフォーマンス最適化、構成、レポート&ダッシュボード)、地域別予測:2022年~2032年

- 世界のニトロメタン市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 産業用Qスイッチ市場:グローバル予測2025年-2031年