世界のディスポーザブルシリンジ市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

市場概要

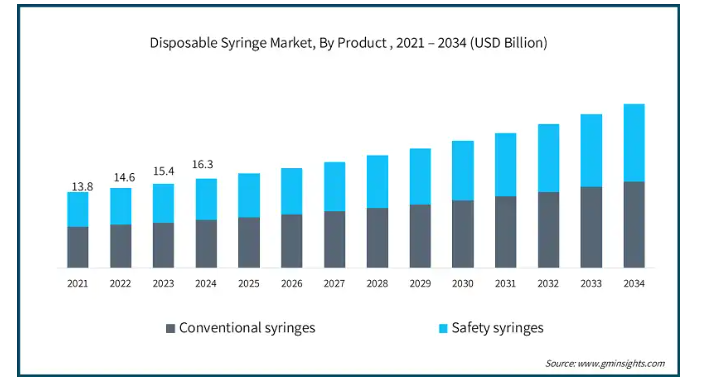

世界のディスポーザブルシリンジ市場規模は、2024年に163億米ドルと評価され、2025年から2034年までの年平均成長率は6.4%で、2034年には300億米ドルに達すると予測されています。市場成長の触媒は、心血管疾患や肥満などのライフスタイルに関連した健康合併症の発生率の増加です。

糖尿病、高血圧、自己免疫疾患など、注射による治療を頻繁に必要とする慢性疾患の有病率の増加により、需要はさらに高まっています。インド医学研究評議会によると、インドでは2023年に1億100万人以上が糖尿病患者となっています。このような疾病の負担増は、インスリン投与、薬物送達、ワクチン接種プログラムに使用される使い捨て注射器の安定した需要を促進しています。

さらに、麻疹、デング熱、インフルエンザなどの感染症発生件数の増加が、予防接種と救急医療サービスの量に大きく貢献しています。2024年の世界保健機関(WHO)の報告によると、2023年の世界の麻疹患者数は1,030万人に達し、107,500人以上が死亡しました。

使い捨て注射器の市場規模は2023年に196億米ドルとなり、2024年から2032年にかけて10.9%のCAGRで成長すると予測されています。これらは、交差汚染を防ぎ、安全で無菌の薬物送達を保証する役割を果たすため、広く使用されています。

使い捨て注射器の市場動向

世界中で慢性疾患の有病率が高まっていることが、使い捨て注射器産業を大きく刺激しています。糖尿病、心血管疾患、自己免疫疾患の増加により、注射による薬物送達の需要が大幅に増加しています。これらの装置には、汚染を防ぎ投与量の正確性を維持するため、使い捨て注射器のような安全で使い捨ての送達装置が必要です。

WHOによると、2024年現在、世界中で8億3,000万人以上の人々が糖尿病と闘っており、世界の成人人口のほぼ14%が罹患しています。この急激な増加により、インスリン注射器および関連する注射装置の需要は、特に外来患者や在宅医療の現場で高まっています。

さらに、予防接種プログラムの増加や感染症対策への取り組みにより、小児と成人の両方において自動無効化注射器や安全注射器の必要性が再認識されています。

例えば、国連児童基金(UNICEF)は2021年、ヨルダンの全国予防接種活動を支援するために1,300万本の注射器を寄贈したことを報告し、安全で効率的なワクチン投与のために無菌の使い捨て注射器への依存度が高まっていることを強調しました。

さらに、注射器の設計と素材における技術的改良が、購買の嗜好と規制の整合性を形成しています。針刺し防止機能や開閉式プランジャーなどの技術革新は、患者と医療従事者双方の安全を確保するため、病院や診療所での採用が増加しています。

2021年、使い捨て注射器の世界市場規模は138億米ドル。翌年には146億米ドルに微増し、2023年には154億米ドルに拡大しました。製品別に見ると、世界市場は従来型シリンジと安全シリンジに区分されます。従来型シリンジが最も高い市場シェアを占め、2024年の市場規模は87億米ドル。

従来型使い捨て注射器は、病院、診療所、在宅医療で最も広く使用されている種類として、引き続き市場をリードしています。これらの注射器は、日常的な注射、採血、静脈内投薬に使用されます。手頃な価格、シンプルなデザイン、幅広い入手可能性により、発展途上国でも先進国でも医療従事者に好まれる選択肢となっています。

多くの国で、従来の注射器は、政府の医療プログラム、外来診療、予防接種のために大量に購入されています。その実用性と価格の安さから、大規模な使用には欠かせないものとなっています。

世界的なヘルスケアキャンペーンでは、従来型注射器が大量に使用されます。世界最大の注射器購入者であるユニセフによると、ユニセフは毎年、子供の予防接種のためだけに9億本の注射器を納入しています。このことは、世界中で不可欠な公衆衛生の取り組みを支援する上で、従来の注射器が極めて重要な役割を担っていることを示しています。

針刺し事故や交差汚染のリスクに対する意識の高まりから安全注射器の人気が高まっていますが、依然として従来型注射器の使用が大半を占めており、費用対効果と手軽さから今後も優位性が続くと予想されます。

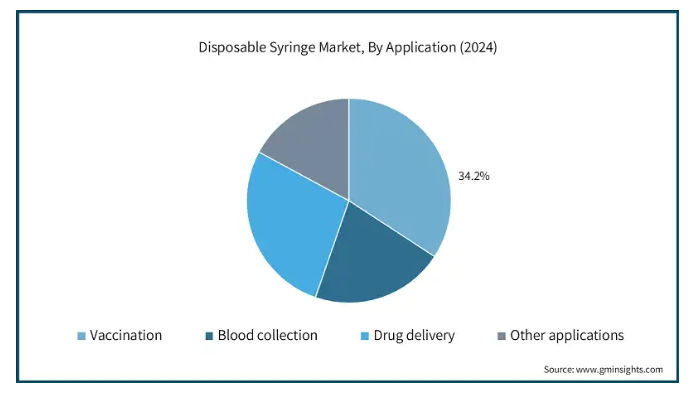

使い捨て注射器の世界市場は、用途別に予防接種、採血、薬物送達、その他の用途に分類されます。ワクチン接種分野が市場を支配しており、2034年までの年平均成長率は6.8%と予測されています。

予防接種分野は、世界的な大規模予防接種プログラムによって刺激された最も支配的なアプリケーションです。大きな後押しとなったのは、WHOとCEPIが主導する、COVID-19ワクチンへの公平なアクセスを確保するための世界的パートナーシップであるCOVAXイニシアチブです。ユニセフとWHOによると、COVAXは2023年12月までに146カ国に約20億回分のワクチンを供給し、1回分の使い捨て注射器を必要としたため、世界の注射器需要を大幅に押し上げました。

また、HPV、COVID-19ブースターの更新、小児用混合製剤などの新しいワクチンが多くの国で展開され、接種量と接種回数が増加しています。

このような成長傾向は、公的医療セクターと民間医療セクターの両方における使い捨て注射器の消費量増加に直接結びついています。

エンドユーザー別では、世界の使い捨て注射器市場は病院・診療所、診断研究所、外来手術センター、その他のエンドユーザーに分類されます。2024年では、病院・診療所セグメントが最も高い市場シェアを占めており、分析期間中に大きな成長が見込まれます。

病院と診療所の優位性は、これらの場所で受ける注射の量が多いためです。

使い捨て注射器は、ワクチン接種、血液サンプルの採取、点滴などの医療サービスにおいて使用されます。

治療を求める患者の増加や慢性疾患の増加に伴い、私たちはますます近代的な病院や診療所を必要としています。注射器の需要は増加の一途をたどっています。

さらに、使い捨て注射器のニーズは、厳格な感染管理対策や安全プロトコルによってさらに高まっており、このセグメントの市場シェアは確固たるものになるでしょう。

北米は2024年の売上高シェア42.5%で世界のディスポーザブルシリンジ市場を支配。

アメリカのディスポシリンジ市場規模は、2021年に55億米ドル、2022年に58億米ドル。市場規模は2023年の61億米ドルから2024年には65億米ドルに拡大。

アメリカには6,093の病院があり、アメリカ病院協会の報告によると、従来型注射器と安全注射器の使用が促進されています。

さらに、米国疾病管理予防センター(CDC)は2024年に、入院患者の31人に1人が毎日医療関連感染を経験していると報告しており、相互汚染を減らすために単回使用注射器の使用をもたらす厳格な感染予防プロトコルを促しています。

さらに、針刺し損傷は、病院や外来手術センターから介護施設や美容クリニックに至るまで、あらゆる種類の医療現場で依然として大きな問題となっています。2023年の米国国立衛生研究所(NIH)の報告によると、アメリカでは年間推定600万件の針刺し損傷が発生しており、その半数以上は報告されていません。

これらの事故は、主に看護師、外科医、救急救命士、研究室の職員に影響を与えます。このような傷害の頻度の高さは、医療従事者を保護し、安全プロトコルの遵守を維持するための使い捨て注射器の重要な必要性を強化しています。

ヨーロッパのディスポーザブルシリンジ市場は2024年に43.8億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

加齢に伴う外科手術の増加や慢性疾患の増加により、ヨーロッパではディスポーザブルシリンジの需要が増加し続けています。

例えば、慢性疾患、特に糖尿病の有病率の増加は、ヨーロッパ全体の注射器消費に大きな影響を与えています。2019年には、成人の約10%に当たる約6,000万人のヨーロッパ人が糖尿病と共存しており、インスリン送達シリンジの需要を煽っています。

実際、ヨーロッパ製薬団体連合会(EFPIA)によると、2019年、ヨーロッパにおける糖尿病関連の医療費は1,479億ユーロに達し、がんに費やされる1,030億ユーロを上回ります。

ヨーロッパは、慢性的な治療と予防的な健康プログラムの両方のニーズの高まりに対応することを目指す注射器メーカーにとって、すでに医療支出が上回っているため、依然として価値の高い地域です。

ドイツのディスポーザブルシリンジ市場は、分析期間中にかなりの成長が見込まれます。

同国の確立された医療行為と研究機関は、高品質の医療装置に重点を置いており、使い捨て注射器の普及に貢献しています。

ドイツ連邦統計局によると、67歳以上の人口は2020年から2035年の間に22%増加し、1,600万人から2,000万人に増加すると予測されています。

この高齢化傾向により、特に慢性疾患の管理、注射器の頻繁な使用を必要とする日常的な治療など、医療ニーズが大幅に増加することが予想されます。

さらに、ドイツでは病院の安全プロトコルに重点を置いており、外来患者や高齢者医療におけるシリンジ使用の増加と相まって、市場の成長を支えています。

アジア太平洋地域のディスポーザブルシリンジ市場は、2025年から2034年にかけて最も高いCAGR 7%で成長すると予測されています。

アジア太平洋地域の市場は、外科的介入を必要とする慢性疾患の負担増により急成長しています。

.

中国、インド、日本などの国々がこのトレンドの最前線にあり、手術件数の増加に大きく貢献しています。

日本では、高齢者人口の割合が高いことが外科手術の需要増につながっています。例えば、世界経済フォーラムの2023年の予測によると、日本では10人に1人が80歳以上であり、人口の約3分の1を占めています。

さらに、同地域では医療水準が上昇し続けているため、革新的な技術へのニーズが同地域の使い捨て注射器市場をさらに促進するでしょう。

中国のディスポーザブルシリンジ市場は、予測期間中に大きく成長すると予測されています。

中国の高齢化はこの市場を刺激する要因です。中国国家統計局(NBS)によると、2021年時点で60歳以上の人口は約2億6,402万人で、人口の18.70%を占めています。このうち65歳以上は1億9,064万人。

この人口動態の変化は、糖尿病、心血管疾患、関節炎などの慢性疾患の負担を増加させ、これらはすべて継続的な注射治療を必要とし、同時に使い捨て注射器の需要を増加させます。

さらに、同国には多数の現地メーカーが存在するため、市場成長が促進され、世界市場において最もコスト競争力があり、拡張性の高い国の一つとなっています。

ブラジルは中南米のディスポーザブルシリンジ市場で大きな成長を遂げています。

ブラジルは私立病院が多く、外科手術の需要が高まっています。病院の大半が私立病院であり、外科手術の割合が高いことで知られているため、民間セクター全体で使い捨て注射器の需要が安定しています。

さらに、サウジアラビアには地元企業だけでなく国際的な企業がいくつか進出していることも、市場成長を後押ししています。

中東・アフリカでは、サウジアラビアの使い捨て注射器市場が予測期間中に大幅な成長を遂げる見込みです。

手術件数の増加が使い捨て注射器の需要を支えています。保健省(MOH)によると、2023年上半期にMOHの病院で行われた定期手術は177,744件。

ビジョン2030の下での病院拡張が手術能力を向上。MOHはインフラ整備に多額の投資を行い、手術能力と手術処理能力を高めており、その結果、使い捨て注射器の調達量も増加しています。

主要企業・市場シェア

使い捨て注射器市場シェア

使い捨て注射器業界の競争は、老舗企業、地域メーカー、新興企業によって特徴づけられています。上位5社、ベクトン・ディッキンソン社、テルモ社、ニプロ社、B.Braun Melsungen AG社、Hindustan Syringes and Medical Devices社が世界市場シェアの45%を占めています。これらの主要プレーヤーは、競争力を維持するために、買収、事業拡大、新発売などの様々な戦略に注力しています。

さらに、低価格で手ごろな価格の選択肢を提供することで競争を激化させている地元企業や地域企業も市場に進出しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

使い捨て注射器市場の企業

ディスポーザブルシリンジ業界で事業を展開している著名な企業には、以下のようなものがあります:

Agilent Technologies

B Braun Melsungen

Baxter International

Becton, Dickinson and Company

Braun Medical

Chris Merchant

Fresenius Kabi

Henke-Sass, Wolf

Hindustan Syringes & Medical Devices

Kohope Medical

Medtronic

Nipro Corporation

Terumo Corporation

Ultimed

Vita Needle Company

ベクトン・ディッキンソン アンド カンパニーは、世界のディスポーザブルシリンジ市場における著名なプレーヤーであり、多様な医療ニーズに対応するために設計された革新的で高品質なシリンジ製品の広範なポートフォリオで認められています。

メドトロニックは、包括的な外科手術ソリューションのポートフォリオを通じて、ディスポーザブルシリンジ業界で大きなシェアを占めています。メドトロニックは、ディスポーザブルシリンジにおける研究開発と製品開発を重視しています。

使い捨て注射器業界ニュース

2024年3月、BDはアメリカ医療市場におけるシリンジ需要の増加に対応するため、国内生産の増加を発表しました。この戦略的な動きは、国の医療ニーズを効果的にサポートすることを目的としています。国内生産を強化することで、BDはサプライチェーンの強靭性を強化し、輸入への依存を減らし、使い捨て注射器セグメントにおける市場での地位を向上させることが期待されます。

2024年3月、Hindustan Syringes and Medical Devices(HMD)は、針刺し損傷(NSI)を防止するために設計された安全針を備えた使い捨て注射器「Dispojekt」を発売しました。このイノベーションは、医療従事者の偶発的な傷害のリスクを低減することにより、医療現場における安全基準を強化することを目的としています。Dispojekt」の導入により、安全性に関する重大な懸念に対処することで、使い捨て注射器業界におけるHMDの地位が強化されることが期待されます。

ディスポシリンジ市場調査レポートには、2021年から2034年にかけての収益(百万米ドル)の推計および予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 製品別

従来型注射器

安全注射器

引き込み式安全注射器

非収縮性安全注射器

用途別市場

ワクチン接種

採血

薬物送達

その他の用途

市場, エンドユーザー別

病院および診療所

診断研究所

外来手術センター(ASCs)

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360ºの概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 フィラメント

2.2.4 用途

2.2.5 エンドユーザー別

2.3 CXOの視点: 戦略的要請

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 感染症アウトブレイクの増加

3.2.1.3 注射器の設計および材料における技術進歩

3.2.1.4 外科手術および外来患者数の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 安全注射器の高コスト

3.2.2.2 プラスチック製医療廃棄物による環境への懸念

3.2.3 市場機会

3.2.3.1 生分解性で環境に優しいシリンジ素材へのシフト

3.2.3.2 プレフィルドシリンジに対する需要の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTLE分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併と買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 従来型シリンジ

5.3 安全注射器

5.3.1 収縮式セーフティシリンジ

5.3.2 非収縮性安全注射器

第6章 2021年~2034年用途別市場予測・予測(単位:百万ドル)

6.1 主要トレンド

6.2 ワクチン接種

6.3 採血

6.4 薬物送達

6.5 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院および診療所

7.3 診断ラボ

7.4 外来手術センター(ASCs)

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Agilent Technologies

9.2 B Braun Melsungen

9.3 Baxter International

9.4 Becton, Dickinson and Company

9.5 Braun Medical

9.6 Chris Merchant

9.7 Fresenius Kabi

9.8 Henke-Sass, Wolf

9.9 Hindustan Syringes & Medical Devices

9.10 Kohope Medical

9.11 Medtronic

9.12 Nipro Corporation

9.13 Terumo Corporation

9.14 Ultimed

9.15 Vita Needle Company

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14250

- ホームシアターシステム市場2025年(世界主要地域と日本市場規模を掲載):2.0 ステレオサウンド、5.1 サラウンドサウンド、その他

- 世界のサーマルカメラモジュール市場

- 二重波長NDIRセンサー市場2025年(世界主要地域と日本市場規模を掲載):NDIR CO2センサー、NDIRメタン(CH4)ガスセンサー、NDIR一酸化炭素センサー、NDIRプロパンガスセンサー、NDIR冷媒ガスセンサー、NDIRエチレンガスセンサー、NDIR SF6赤外線センサー、その他

- 自動車用パーソナルナビゲーションシステムの世界市場2025:種類別(2Dナビゲーション、3Dナビゲーション)、用途別分析

- ラギッドICの世界市場2025:種類別(汎用IC、特別仕様IC)、用途別分析

- 世界の神経診断市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2033年)

- ポリスルホン製品市場2025年(世界主要地域と日本市場規模を掲載):PES、PSU、PPSU

- 高度配電管理システム市場レポート:オファリング別(ソフトウェア、サービス)、システムタイプ別(配電管理システム(DMS)、自動検針/高度検針インフラ(AMR/AMI)、分散型エネルギー資源管理システム(DERMS)、エネルギー管理システム(EMS)、顧客情報システム(CIS)、メーターデータ管理システム(MDMS))、エンドユース産業別(エネルギー・公益事業、IT・通信、製造、防衛・政府、インフラ、運輸・物流、その他)、地域別 2024-2032

- スチレンブタジエンラテックスの中国市場:エマルジョンスチレンブタジエンラテックス、溶液スチレンブタジエンラテックス

- TCD-ジアミンの世界市場

- 世界の貨物輸送市場の成長分析-市場規模、シェア、予測トレンド、見通し (2025-2034)

- ショートアームトラック搭載コンクリートポンプの世界市場