世界のデジタルワークプレイス市場規模/シェア/動向分析レポート:種類別、導入形態別、業種別、地域別(~2030年)

市場概要

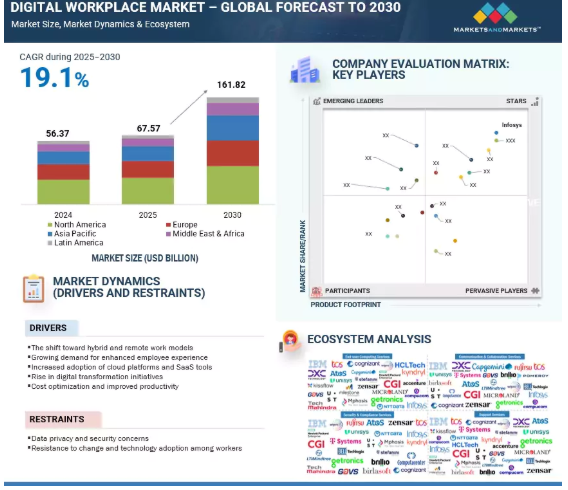

世界のデジタルワークプレイス市場規模は、2025年の675億7,000万米ドルから2030年には1,618億2,000万米ドルに達する見込みで、年平均成長率は19.1%です。ハイブリッド環境やリモートワーク環境への移行により、企業は、デバイスの場所に関係なく、シームレスなコミュニケーション、安全な方法でのコラボレーション、一貫したリソースへのアクセスを可能にするデジタルワークプレイスソリューションへの投資を迫られています。この変化により、柔軟なワークプレイスを促進するクラウドベースのプラットフォーム、仮想デスクトップ、コミュニケーションツールの導入が必要となっています。一方、企業は、直感的なユーザー・インターフェース、パーソナルなデジタル・ワークフロー、生産性向上ツールのシンプルな利用など、従業員のエクスペリエンスを高めることにも注力しています。このような重点的な取り組みにより、競争力のあるダイナミックな職場環境において、人材の獲得と維持、エンゲージメントの向上、組織全体のパフォーマンスの向上が促進されます。

推進要因 ハイブリッドワークやリモートワークへのシフト

ハイブリッドワークやリモートワークへのシフトは、デジタルワークプレイスサービスに対する企業の期待を一変させました。企業は業務を再評価し、分散したチームの生産性、セキュリティ、接続性を確保しようとしています。このトレンドにより、一元化されたエンドポイント管理、クラウドベースのコラボレーション、仮想デスクトップインフラ(VDI)のニーズが高まっています。企業は現在、パフォーマンスを犠牲にすることなく、アプリケーションやデータにグローバルに安全にアクセスすることを求めています。その結果、サービス・プロバイダーは、デバイス・プロビジョニング、ユニファイド・コミュニケーション、デジタル・エクスペリエンス・モニタリングなどのワークプレイス・トランスフォーメーション・ソリューションを提供しています。BFSI、IT、製薬などの業界は、進化するワークプレイス需要に適応するため、拡張性のあるサービス主導モデルに投資しています。さらに、従業員の福利厚生やエンゲージメントが重視されるようになり、ワークプレイス分析プラットフォームの導入が進んでいます。TCS、HCLTech、ATOSなどの主要ベンダーは、ハイブリッドな職場環境に合わせたAIを活用したサービスで対応し、弾力性があり安全なデジタルワークプレイスエコシステムの必要性を促進しています。

制約 データプライバシーとセキュリティへの懸念

従業員はさまざまな装置や場所から機密データにアクセスできるため、一貫したセキュリティ管理を確保することは困難です。企業は、データ損失、内部からの攻撃、GDPR、HIPAA、CCPAなどの法律への非準拠を懸念し、クラウドベースのソリューションの全面的な採用をためらっています。サービスプロバイダーは、強固なデータガバナンス、エンドツーエンドの暗号化、ゼロトラストのフレームワークを実証する必要があります。しかし、これらのセキュリティ対策を実施することは、特にレガシーシステムを使用していたり、サイバーセキュリティの専門知識が不足していたりする場合、複雑でコストがかかる可能性があります。不正なデータアクセスやサービスの中断は、ワークプレイス変革への信頼を損ない、CIOが新しいデジタルソリューションに慎重になる原因となります。結局のところ、職場の柔軟性と強力なデータ保護のバランスを取ることが、デジタルサービスの普及には不可欠です。

チャンス エクスペリエンスレベル契約(XLA)に対する需要の高まり

エクスペリエンスレベル契約(XLA)の台頭は、企業の優先事項が単なるサービスレベルの指標ではなく、従業員の成果にシフトしていることを反映しています。技術的な指標を追跡するサービスレベル契約(SLA)とは異なり、XLAではデバイスの応答性やアプリケーションのパフォーマンスなど、エンドユーザーのエクスペリエンスに重点を置いています。この変化により、ITサービスプロバイダは、職場の生産性と満足度を向上させるためのプロアクティブなデータ駆動型戦略を採用するようになります。ベンダーはクライアントの期待に沿ったサービスを提供し、オンボーディングやコラボレーションを改善し、デジタル摩擦を減らすことができます。デジタルワークプレイスプロバイダーは、遠隔測定とAIを使用してリアルタイムでエクスペリエンスメトリクスを監視するようになりました。これは、ハイブリッドワークプレイスが成長し、テクノロジーがビジネスプロセスに不可欠になるにつれて、競争上の優位性になりつつあります。

課題:装置や場所を超えた一貫したユーザーエクスペリエンスの確保

デスクトップ、ラップトップ、タブレット、スマートフォンなど、さまざまな装置で一貫したパフォーマンスを提供することは、機能、帯域幅、アプリケーションの互換性が異なるため困難です。このような不整合は、生産性の低下やユーザーの不満につながります。IT チームは、エンドポイントのセキュリティ、データの同期、アプリケーションのアップデートを維持するという課題に直面しています。特に、個人のデバイスやホームネットワークのコントロールが制限されているハイブリッド環境やリモート環境ではなおさらです。リアルタイムのコラボレーションとリソースへの安全なアクセスには、統合されたデジタルワークプレイスインフラが不可欠です。仮想化や統合エンドポイント管理などのツールを使用しても、シームレスなユーザーエクスペリエンスを実現するには、継続的なモニタリング、トラブルシューティング、装置ステータスの把握が必要です。標準化された設定やユーザー中心の設計がないため、スムーズなデジタル体験が妨げられ、従業員の満足度と生産性に影響を与えます。

主要企業・市場シェア

デジタル・ワークプレイス市場のエコシステムは、エンドユーザー・コンピューティング・プロバイダー、コミュニケーション・コラボレーション・プロバイダー、セキュリティ・コンプライアンス・プロバイダー、サポート・サービス・プロバイダー、銀行・金融機関、小売・eコマース、政府・公共機関、ヘルスケア・ライフサイエンス、製造、通信、エネルギー・ユーティリティなどのエンドユーザーで構成されています。規制当局や標準化団体も、市場動向、イノベーション、組織のデジタルワークプレイス戦略に影響を与える重要な役割を担っています。

種類別では、エンドユーザーコンピューティング分野が予測期間中に最大の市場シェアを占める見込みです。

エンドユーザーコンピューティング(EUC)セグメントは、従業員の生産性とエクスペリエンスに不可欠なデジタルワークプレイスサービス市場をリードしています。特に遠隔地やハイブリッド環境での日常業務に不可欠なエンドポイントデバイス、仮想デスクトップ、モバイルアクセス、ワークスペース環境の管理が含まれます。企業は、さまざまなデバイスからアプリケーションやデータへのセキュアなアクセスを提供するEUCサービスに依存しています。デバイスにとらわれないワークモデルの台頭により、仮想デスクトップインフラ(VDI)、デスクトップ・アズ・ア・サービス(DaaS)、統合エンドポイント管理(UEM)といった拡張性の高いソリューションへの投資が促され、IT運用の効率化とセキュリティの強化が進んでいます。EUCサービスは、コンプライアンスを重視する業界におけるデータガバナンスもサポートします。企業がITを近代化し、従業員のエクスペリエンス向上に注力する中、EUCソリューションの需要は拡大し続けており、デジタルワークプレイス変革の重要な側面となっています。

業種別では、ヘルスケア・ライフサイエンス分野が予測期間中に最も高いCAGRで成長する見込み

ヘルスケアおよびライフサイエンス分野は、デジタルワークプレイス市場において最も急成長している分野であり、近代化、規制遵守、リアルタイムのコラボレーションのニーズがその原動力となっています。価値観に基づくケア、遠隔医療、分散型臨床試験の採用により、データプライバシーを保証する安全で拡張性の高いデジタルワークプレイスソリューションへの需要が高まっています。サービスプロバイダーは、エンドポイント保護やHIPAA準拠のコラボレーションツールなど、カスタマイズされたソリューションを提供し、臨床医、患者、管理チーム間のやり取りを強化しています。また、自動化、仮想デスクトップインフラストラクチャ(VDI)、クラウドネイティブサービスを通じて、患者のエンゲージメントとスタッフの生産性を向上させる動きも活発化しています。臨床研究ではグローバルなコラボレーションが不可欠となり、結束力のあるコミュニケーションとリアルタイム分析がデジタルワークプレイスサービスに統合されつつあります。この分野では、デジタルワークプレイスサービスの導入を加速させるため、ヘルスケアに特化したソリューションが優先されています。

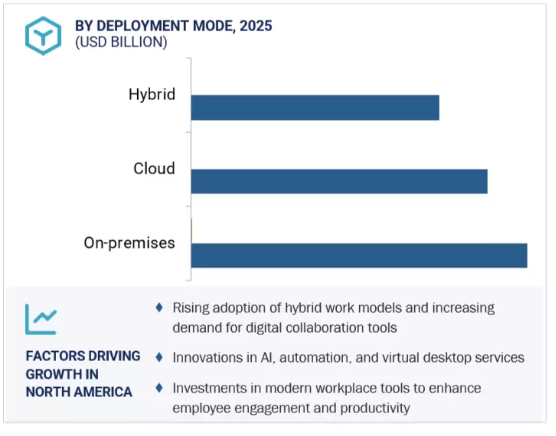

北米は成熟したITエコシステムとワークプレイス変革プログラムの早期導入により、デジタルワークプレイス市場を支配しています。ハイブリッドワークやリモートワークの台頭により、特に銀行、ヘルスケア、テクノロジー、政府機関などのセクターでは、コラボレーションプラットフォームやエンドポイント管理に多額の投資が行われています。IBM、コグニザント、DXCテクノロジー、アクセンチュアなどの主要サービスプロバイダーが、この地域のイノベーションを牽引しています。アメリカ企業はまた、デジタルワークプレイスサービスと IT ランドスケープを統合するためにクラウドインフラを活用しています。従業員のエクスペリエンス、生産性分析、HIPAA や CCPA などの規制へのコンプライアンスに強い関心が集まっており、安全なデジタルワークプレイスソリューションへの需要が高まっています。

2025年5月、InfosysはE.ONと提携し、AIを活用したデジタルワークプレイスの変革を推進しました。その目的は、従業員のエクスペリエンスを向上させ、日常業務を自動化し、E.ONの従業員全体でよりインテリジェントで俊敏なデジタル環境を構築することでした。

2025年1月、Zensarは、継続的なスキル開発、リーダーシップトレーニング、進化するビジネスニーズに沿った従業員エンゲージメントに焦点を当てた先進的なデジタルワークプレイス戦略を活用することで、将来即戦力となる人材を育成することを目的としたラーニングエクセレンスイニシアチブを開始しました。

2024年10月、AtosはNexthinkと提携し、Experience Operations Center (XOC)を立ち上げました。Atosのデジタルワークプレイスに関する専門知識とNexthinkのアナリティクスプラットフォームを組み合わせ、従業員のデジタル体験とワークプレイスパフォーマンスをプロアクティブに監視、管理、強化します。

2024年2月、TCSはEnento Groupと提携し、ITインフラの近代化とデジタルワークプレイスサービスの強化を図りました。スケーラブルなクラウドファースト・ソリューションを通じて、TCSは業務効率、俊敏性、従業員体験を高めることを目指しています。

デジタル・ワークプレイス業界は、幅広い地域で事業を展開する少数の大手企業によって支配されています。デジタル・ワークプレイス市場の主要プレーヤーは以下の通り。

IBM (US)

Cisco (US)

Microsoft (US)

Palo Alto Networks (US)

Fortinet (US)

Check Point (Israel)

Trellix (US)

Trend Micro (Japan)

Rapid7 (US)

Google (US)

Cloudflare (US)

Proofpoint (US)

F5 (US)

Gen Digital (US)

CrowdStrike (US)

CY4GATE (Italy)

Broadcom (US)

SentinelOne (US)

OpenText (Canada)

Accenture (Ireland)

CyberArk (US)

Zscaler (US)

NETSCOUT (US)

Dell Technologies (US)

Netskope (US)

Okta (US)

Akamai (US)

HPE (US)

Atos (France)

AWS (US)

Oracle (US)

Commvault (US)

Zebra Technologies (US)

F-Secure (Finland)

Imperva (US)

Teledyne FLIR (US)

Allegion (US)

Arista (US)

Databricks (US)

Snowflake (US)

Qualys (US)

Forcepoint (US)

McAfee (US)

Sophos (UK)

Nozomi Networks (US)

Illumio (US)

Seclore (US)

Varonis (US)

Tenable (US)

Yubico (US)

Fastly (US)

Trustwave (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 地理的セグメンテーション 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

調査方法

2

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要業界インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析による市場シェア獲得のアプローチ

2.3 市場ブレークアップとデータ三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 デジタルワークプレイス市場における魅力的な機会

4.2 デジタルワークプレイス市場、種類別、2025-2030年

4.3 デジタルワークプレイス市場:組織規模別、2025-2030年

4.4 デジタルワークプレイス市場、展開別、2025-2030年

4.5 デジタルワークプレイス市場、上位3業種・地域シェア、2025年

4.6 デジタルワークプレイス市場の投資シナリオ

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 ライバルの激しさ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制情勢 規制機関、政府機関、その他の組織 主要規制

5.7 価格分析 主要プレーヤー別ソリューション平均販売価格(2024年) サービス種類別疾患別価格分析(2024年)

5.8 技術分析 主要技術- 機械学習(ML)と人工知能(AI)- クラウドコンピューティング- AR/VR COMPLEMENTARY TECHNOLOGIES- IoT- アナリティクス ADJACENT TECHNOLOGIES- モノのインターネット(IoT)- リアルタイム認証(RTA)

5.9 特許分析 主要特許一覧

5.10 ケーススタディ ケーススタディ1 ケーススタディ2 ケーススタディ3

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 2025-26年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 AI/ジェネレーティブAIの影響 デジタルワークプレイス市場におけるトップユースケースと市場の可能性

5.15 顧客ビジネスに影響を与えるトレンド/破壊

5.16 テクノロジー・ロードマップ

5.17 デジタルワークプレイス市場に与える関税の影響 主要関税率の紹介 価格の影響分析 各地域への主要な影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

デジタルワークプレイス市場:種類別

6

6.1 導入タイプ: デジタルワークプレイス市場の促進要因

6.2 エンドユーザーコンピューティング 仮想デスクトップインフラ デバイス管理 アプリケーション仮想化 ワークフロー自動化ツール

6.3 コミュニケーションとコラボレーション サービスとしてのユニファイドコミュニケーション(ucaas) ビデオ会議管理 コラボレーションプラットフォーム管理

6.4 セキュリティとコンプライアンス アイデンティティとアクセス管理(iam) データ損失防止 エンドポイントセキュリティ 脅威検知と対応 コンプライアンス監視

6.5 サポートサービス コンサルティングとアドバイザリーサービス トレーニングと開発サービス テクニカルサポート

9.1 はじめに デジタルワークプレイスサービス市場の促進要因

9.2 銀行、金融サービス、保険(BFSI)

9.3 小売、eコマース

9.4 政府・公共部門

9.5 ヘルスケア・ライフサイエンス

9.6 製造業

9.7 通信

9.8 エネルギー・ユーティリティ

9.9 その他の業種(教育、メディア&エンターテインメント、エネルギー&ユーティリティ)地域別デジタルワークプレイス市場

8.1 組織規模別:デジタルワークプレイスサービス市場の促進要因

8.2 大企業

8.3 中小企業(SMES)

7.1 導入展開モード: デジタルワークプレイスサービス市場の促進要因

7.2 クラウド

7.3 オンプレミス

7.4 ハイブリッド

デジタルワークプレイス市場、導入形態別

7

デジタルワークプレイス市場:組織規模別

8

デジタルワークプレイス市場、業種別

9

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 6915

- 自動車用パーソナルナビゲーションシステムの世界市場2025:種類別(2Dナビゲーション、3Dナビゲーション)、用途別分析

- 強化ガラス市場レポート:タイプ別(無地ガラス、カラーガラス)、形状別(平板強化ガラス、曲げ強化ガラス)、用途別(建設、自動車、家電、ガジェット、その他)、地域別 2024-2032

- 世界のビダグリプチン市場

- 世界のエンジニアードウッド市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 固体表面および他の鋳造ポリマーの中国市場:ソリッド・サーフェス、エンジニアード・ストーン、エンジニアード・コンポジット

- 紫外線安定剤市場2025年(世界主要地域と日本市場規模を掲載):紫外線吸収剤、HALS(ヒンダードアミン系光安定剤)、安息香酸塩

- ダイヤモンド・バーの中国市場:シングルユースダイヤモンドバー、マルチユースダイヤモンドバー

- 良性前立腺肥大症治療装置の世界市場(2025-2033):市場規模、シェア、動向分析

- コールドチェーン向けリアルタイム監視ソリューションの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア)、用途別(食品・飲料、医薬品)、地域別予測:2022-2032年

- 自動式業務用ドリップコーヒーマシンの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の過酢酸市場規模/シェア/動向分析レポート(2024年~2030年):殺菌剤、滅菌剤、除菌剤

- 世界の医療用クラウドコンピューティング市場レポート:サービスモデル別(ソフトウェア・アズ・ア・サービス、IaaS、PaaS)、クラウド導入モデル別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、用途別(臨床情報システム、非臨床情報システム)、エンドユーザー別(医療提供者、医療保険者)、地域別(2025-2033年)