世界のデジタル教育市場(2025 – 2030):学習モデル別、コース種類別分析レポート

市場概要

デジタル教育市場は、2025年の323億6,000万米ドルから2030年には957億米ドルに成長し、予測期間中の年平均成長率(CAGR)は24.2%になると予測されています。

デジタル教育では、インターネット、ソフトウェア、装置などのさまざまな技術を統合して、従来の教室を超えた学習や教育をサポートします。デジタル教育には、オンラインクラス、eラーニングプラットフォーム、バーチャルクラスルーム、魅力的な学習ツールなどが含まれます。Udemy、Coursera、edX、Pluralsightなどの大手プロバイダーは、学術機関、企業研修プログラム、生涯学習イニシアチブなど、変化する学習ニーズに対応するため、プラットフォームの強化を続けています。

Digital Education Councilの「2024 Global AI Student Survey」(2024年8月)によると、学生の86%がすでに学習で人工知能(AI)を利用しており、AI主導の学習方法へと大きくシフトしていることがわかります。AIの普及は、学生が即座にフィードバックにアクセスし、学習体験を自分のペースに合わせ、知識のギャップをより効率的に埋めるのに役立っています。AIを搭載したツールは、より優れた理解力をサポートし、学習時間を短縮し、学生が複雑な問題解決や批判的思考に集中できるようにします。このようなAI統合の高まりは、デジタル教育市場の重要な成長要因となっており、教育機関がパーソナライズされたコンテンツ、予測分析、適応型評価を提供する高度なAI対応プラットフォームに投資することを後押ししています。

パーソナライズされた学習

デジタル教育におけるAIは、学生の行動、嗜好、パフォーマンスを分析することで、学習体験をカスタマイズします。これにより、エンゲージメントと学習継続率が向上し、教育機関とEdTechプラットフォームは、多様な学習ニーズに対応したオーダーメイドのコンテンツを提供できるようになります。

予測分析と学生のパフォーマンス

デジタル教育におけるAIは、学生データを分析して学習パターンを特定し、リスクのある学生を予測します。これにより、タイムリーな介入が可能になり、学生の成功率が向上し、教育機関が学習成果を高めることができます。

学生支援サービスの自動化

AIは、入学手続き、コースの推奨、スケジューリングなど、デジタル教育における管理業務を自動化します。これにより、教育機関の効率が向上するとともに、学生にシームレスで迅速なサポート・システムを提供できます。

アダプティブ・ラーニング・プラットフォーム

AIを活用したアダプティブ・ラーニング・プラットフォームは、学生の学習状況に応じてコンテンツの難易度を動的に調整します。これにより、パーソナライズされた効率的な学習経路が確保され、デジタル教育におけるAI主導のEdTechソリューションへの需要が高まります。

ゲーミフィケーション学習におけるAI

AIを活用したゲーミフィケーションは、生徒の成績に応じて課題、フィードバック、報酬を調整することで、デジタル教育を強化します。このインタラクティブなアプローチは、学習意欲と知識の定着を向上させ、学習をより魅力的なものにします。

VR(バーチャルリアリティ)とAIの統合

AIは、シミュレーションや学習環境をパーソナライズすることで、VRベースのデジタル教育を強化します。導入は限定的ですが、この統合により、科学や工学のような複雑な科目の没入型実践体験が可能になります。

推進要因 適応型テクノロジーによる個別学習への需要の高まり

従来の教育モデルでは、個性的で多様な生徒のニーズを満たすには限界があるため、適応型学習システムの導入が進んでいます。このような技術は、AIや機械学習(ML)アルゴリズムを使用して個人の学習パターンを研究し、パーソナライズされた教育体験を提供します。例えば、2024年10月、ソフトウェア企業のAnthologyとケンブリッジに拠点を置くAI企業のObrizumは、同社の適応学習技術を適応させ、Blackboard学習管理システムに組み込むための提携を発表しました。この提携により、自動レコメンデーションや進捗追跡などのツールにより、世界中の数百万人の生徒がパーソナライズされた学習を利用できるようになり、生徒のエンゲージメントを高め、教育者に生徒の成績に関するリアルタイムの洞察を提供することが期待されています。韓国政府もAI教育プログラムを開始し、2025年3月に3年生、4年生、7年生、10年生を対象にAIデジタル教科書を導入し、2028年までに完全導入する予定です。この移行を促進するため、韓国はすでに教員研修に7億4,000万米ドルを投資し、教育者がAIツールを活用して個別化された教室での学習を促進できるようにしています。

2024年11月、非営利団体のデジタル・プロミスは、ラーニング・イノベーション・カタリスト(LINC)と共同で、「Yourway」と呼ばれるAIベースのツールを発表しました。このツールは、教育者が生徒一人ひとりの学習ニーズに合わせてパーソナライズされたレッスンプランを作成し、就学前から12年生までの認知発達、読み書き能力、社会性と情動の学習をサポートするものです。アダプティブ・ラーニング・テクノロジーとパーソナライズド・ラーニング・テクノロジーの組み合わせは、デジタル教育を変革し、さまざまな生徒のニーズに合わせて学習をより効果的で興味深いものにします。このように、個別学習に対する需要の高まりと、AIや機械学習を含む適応技術の同時開発が、デジタル教育市場を刺激しています。

抑制要因 地方におけるインフラ不足

インターネット接続の利用可能性の低さ、不安定な電力供給、デジタル装置の不足などのインフラ問題は、デジタル教育市場の発展にとって大きな課題となっています。こうした障害により、特に低所得層や農村部では、生徒がオンライン学習に十分に取り組むことができず、市場の需要が低下し、導入が遅れています。国連国際児童緊急基金(UNICEF)によるナイジェリアの教育危機に関する2025年報告書によると、ナイジェリアの人口のうちインターネットに接続しているのはわずか36%で、78%はデジタルリテラシーがなく、ICTの適切なスキルを持つ教師は全体の半数以下です。このデジタルデバイドは、デジタル教育プラットフォームの拡張性と成功の能力を制限し、最も教育需要の高い地域における市場の成長を直接阻害します。

こうした障壁に対抗するため、世界各国の政府はインフラ整備に投資しています。例えば、英国政府は最近、学校のインターネット接続を強化するため、無線ネットワークと光ファイバーのアップグレードを中心に、約5,830万米ドルを拠出しました。このプロジェクトは、2030年までに学校が必要なデジタル・インフラを確保し、平等な技術的機会を提供し、デジタル教育の成長を促進することを目的としています。このような投資は、インフラ格差に対処することが、デジタル教育市場の潜在力を最大限に引き出し、世界中で包括的な学習機会を創出する上で中心的な役割を果たすことを強調しています。

機会: 教育システムへのブロックチェーン統合により、雇用主や教育機関にとって即座の資格確認が容易に

資格証明書検証のためのブロックチェーン技術の統合は、学歴証明書を発行し検証するための安全で透明かつ不変の方法を導入することで、デジタル教育に貢献しています。従来のシステムでは、紙ベースの証明書と手作業による検証が一般的ですが、これには時間とコストがかかり、不正の可能性もあります。ブロックチェーン分散型台帳技術は、このような問題を排除し、検証可能で不変の業績記録を提供し、即座に検証することができます。これにより、学生、雇用主、教育機関の信頼度が向上し、学習者は資格証明書を完全に所有し、管理できるようになります。

例えば、2025年4月、シャルジャ海事アカデミー(SMA)は、ブロックチェーンベースのプラットフォームであるEduchainと提携し、ブロックチェーンを活用したマイクロクレデンシャルを開始しました。このプロジェクトにより、学生はコンピテンシーやスキル志向の検証可能なデジタルバッジを取得することができます。これらの資格は即座に検証することができるため、多くの時間を節約し、管理のオーバーヘッドを削減することができます。また、LinkedInのような専門的なプラットフォームで簡単に共有できるため、学生の国際的な雇用可能性が高まります。SMAの革新的な導入は、安全でスキルに基づいたアクセス可能なデジタル教育環境の確立におけるブロックチェーン技術の大きな可能性を示しています。この取り組みは、教育機関やベンダーが、資格認定を近代化し、急速に変化するデジタル教育市場における成長機会を実現するための新たな基準を確立するものです。

課題:不十分な教員研修がデジタルツールの効果的な統合を阻害

教師のトレーニングが不十分であることは、既存のテクノロジーと教室での最適な利用との間に溝を生じさせ、オンライン教育市場の発展と拡大に課題をもたらします。教師が教授法にデジタル技術を活用するスキルを欠いている場合、オンライン学習や混合学習モデルの可能性は十分に生かされません。そのため、生徒の活動が制限され、学習成績が低下し、デジタルソリューションの導入に対する組織の信頼も低下します。さらに、訓練を受けていない教育者は、新しい革新的な教育技術プラットフォームを試したり、採用したりする可能性が低くなり、成長が鈍化し、デジタル教育サービスプロバイダーへの投資収益が減少します。

このギャップは、インドのUDISE(Unified District Information System for Education)2023-24報告書に明確に示されており、同国の980万人の学校教員のうち26.7%しかコンピュータを利用した教育の研修を受けておらず、73%以上が未研修のままであることが浮き彫りになっています。この不足は基礎教育レベルではさらに深刻で、デジタル教育を受けた教員はわずか20.2%にすぎません。このような統計は、特に発展途上地域における教育のデジタル・トランスフォーメーションに対する重大な障壁を露呈しています。この課題に対処するには、教師がテクノロジー主導型学習の積極的なファシリテーターになれるよう、専門能力開発への大規模な投資と継続的な支援システムが必要です。

主要企業・市場シェア

学習モデル別では、インストラクター主導型オンライン学習分野が予測期間中に最大の市場シェアを占める見込み

インストラクター主導型オンライン学習モデルは、リアルタイムの対話とオンライン・プラットフォームの柔軟性という利点を提供します。このため、学習者は遠隔学習中に講師と直接関わり、質問し、即座に回答を得ることができます。これは主に、企業研修、高等教育、専門的な資格取得プログラムなどで需要があり、必要なスキルを身につけるには、専門家による計画的な指導やセッションが不可欠です。ビデオ会議、インタラクティブな学習管理システム、バーチャル・コラボレーション・ツールの進歩により、学習プロセスはさらに強化され、教育はより魅力的で実践的なものになります。また、企業や教育機関は、詳細な説明や個別指導、参加型の学習が必要な複雑なテーマについては、インストラクターによる指導形式を選択しています。企業部門におけるスキルアップ、再スキルアップ、生涯学習の重視の高まりは、デジタル環境におけるインストラクター主導型オンライン教育の需要をさらに促進しています。

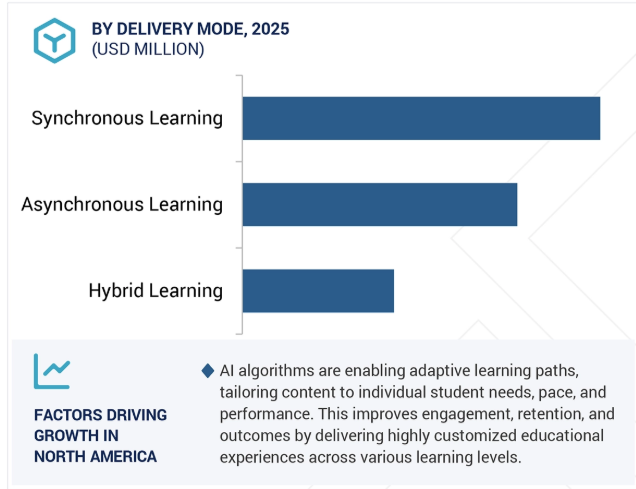

配信モードに基づくと、ハイブリッド学習分野が予測期間中に最も高いCAGRを記録

ハイブリッド学習は、同期形式と非同期形式を組み合わせたもので、学習者が自分の都合に合わせて自主的に学習できる一方で、予定された対話を通じて参加できる柔軟性を提供します。ハイブリッド学習は、多様な学習ニーズに対応し、リソースの利用を最適化するために、教育機関、企業研修プロバイダー、政府プログラムなどで採用が進んでいます。デジタル・プラットフォーム、コンテンツ・ライブラリー、評価ツール、コラボレーションの可能性が高まっていることが、ハイブリッド学習の導入を成功に導いています。さらに、拡張性があり、費用対効果が高く、学習者中心のソリューションに対する需要の高まりにより、ハイブリッドラーニングの導入はさらに加速しています。企業が柔軟な教育・トレーニングモデルにますます注力する中、ハイブリッドラーニングは予測期間を通じて成長する見込みです。

アメリカは、先進的なデジタルインフラ、インターネットアクセスの普及、適応型学習やスキルベースの学習に対する需要の高まりから、デジタル教育市場で最大のシェアを占めると推定されます。AIを活用したジェネレーティブ・チュータリング、予測分析主導の個別学習プラン、マイクロ資格認定プラットフォーム、拡張現実(XR)を通じた没入型学習などの技術が、ますます市場に影響を与えています。これらのイノベーションは、K-12、高等教育、企業トレーニング環境において、高度にパーソナライズされた、データに基づいた学習体験を可能にします。コーセラ(Coursera)やカーン・アカデミー(Khan Academy)のようなEdTechのリーダーは、学習者の進化するニーズに対応するために提供サービスを拡大しており、企業はスキルアップや再スキルアップの取り組みを通じて労働力のデジタル化に取り組んでいます。

政府による投資は、デジタル教育インフラを推進すると予想されます。例えば、2024年4月、全米科学財団(NSF)はSafeInsightsプログラムに投資し、科学、技術、工学、数学(STEM)教育に9,000万米ドルの研究インフラ支援を行いました。同様に、2024年11月、サイバーセキュリティ・インフラストラクチャ・セキュリティ庁(CISA)は、政府職員、退役軍人、その他の関係者にモジュール化された近代的なトレーニングの機会を大規模に提供するため、最新の学習管理システム(LMS)であるCISAラーニングを開始しました。

2025年5月、UdemyはAIを活用した学習体験の開発を加速するため、イノベーション・スタジオを導入しました。同スタジオの最初のリリースである「ビジネスリーダーのためのAI」は、エグゼクティブ向けのアダプティブ・ラーニングを提供します。今後の開発では、AIを活用したロールプレイ・シミュレーションやVRスピーキング・ツールを導入し、パーソナライズされた没入型の成果志向のトレーニング体験を提供する予定。

2025年4月、Courseraは、学習者のキャリア目標に基づいて推奨コースをパーソナライズするAI主導の機能であるCompassを開始しました。利用者は簡単なクイズに答えるだけで、需要の高い60の職種に沿ったコンテンツの提案を受けることができ、39カ国にまたがるローカライズされた給与と仕事のデータも補足されます。Compassは、キャリアアップの経路を効率化することを目的としています。

2025年1月、edXはedX For Businessプラットフォームに「グループ」機能を導入しました。この機能強化により、コースの一括割り当て、進捗状況のフィルタリング、受講者管理の向上が合理化され、より組織的で効率的なトレーニングプログラムが可能になります。

2024年11月、PluralsightはCarahsoftと提携し、アメリカ政府機関に技術スキル開発ソリューションを提供します。この提携により、公共機関はCarahsoftの契約を通じてPluralsightの包括的な学習プラットフォームにアクセスできるようになり、クラウドコンピューティング、サイバーセキュリティ、ソフトウェア開発のスキルアップが容易になります。

デジタル教育市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。デジタル教育市場の主要プレーヤーは以下の通り。

Udemy (US)

Coursera (US)

LinkedIn Learning (US)

Pluralsight (US)

edX (US)

Udacity (US)

Intellipaat (India)

Swayam (India)

Veranda Learning (India)

Alison (Ireland)

Iversity (Germany)

Novoed (US)

XeutangX (China)

Khan Academy (US)

Fedrica Web Learning (Italy)

My Mooc (France)

Treehouse (US)

Skillshare (US)

CXL (US)

Go1 (Australia)

DataCamp (US)

Platzi (US)

Chegg (US)

Duolingo (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義:包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査手法 セカンダリーデータ プライマリーデータ- プライマリープロファイルのブレイクアップ- 主要産業インサイト

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模の推定

2.4 市場予測

2.5 調査の前提

2.6 調査の限界

要旨

3

プレミアムインサイト

4

4.1 デジタル教育市場の概要

4.2 デジタル教育市場:学習モデル別、2024年対2030年

4.3 デジタル教育市場:提供形態別、2024年対2030年

4.4 デジタル教育市場:コース種類別、2024年vs2030年

4.5 デジタル教育市場:エンドユーザー別、2024年対2030年

4.6 デジタル教育市場:地域シナリオ、2024年対2030年

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 事例分析

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 ポーターの5つの力分析

5.7 価格分析 主要プレイヤーの平均販売価格動向(エンドユーザー別) 平均販売価格動向(地域別

5.8 技術分析 主要技術- 学習管理システム(LMS)- クラウドベースの教育プラットフォーム 副次的技術- ブロックチェーン- ビッグデータと学習分析 副次的技術- AR/VRによる没入型学習- ゲーミフィケーションとシミュレーション

5.9 特許分析

5.10 バイヤーに影響を与えるトレンド/混乱

5.11 関税と規制の状況 地域別の規制機関、政府機関、その他の組織の規制

5.12 貿易分析

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 主要な会議とイベント(2025~2026年)

5.15 ビジネスモデル分析

5.16 投資と資金調達のシナリオ

5.17 AI/ジェネAIのデジタル教育市場への影響

5.18 2025年アメリカ関税のデジタル教育市場への影響 主要関税率の紹介 価格の影響分析 各地域/国への主要な影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー産業への影響

デジタル教育市場:学習モデル別

6

6.1 導入学習モデル:デジタル教育市場の促進要因

6.2 自習型オンライン学習 ビデオベースのコース テキストベースのモジュール インタラクティブeラーニング

6.3 インストラクター主導型オンライン学習 定期ウェビナー メンターシップ&個別指導セッション

6.4 ブレンド型学習 反転教室 プロジェクト型学習モデル

6.5 マイクロラーニング インフォグラフィックスまたはビジュアルカプセル ショートビデオ

6.6 適応学習 AI パーソナライズされた学習経路 スキルギャップ評価ツール

6.7 モバイル学習 アプリベースの学習プラットフォーム ゲームベースの学習アプリ

デジタル教育市場、提供形態別

7

7.1 導入配信モード: デジタル教育市場の促進要因

7.2 同期学習

7.3 非同期型学習

7.4 ハイブリッド教室

デジタル教育市場、コース種類別

8

8.1 導入コースの種類別: デジタル教育市場の促進要因

8.2 アカデミック教育

8.3 試験準備

8.4 専門職認定とスキル開発

8.5 職業訓練

8.6 企業学習とコンプライアンス研修

デジタル教育市場、エンドユーザー別

9

9.1 導入エンドユーザー:デジタル教育市場の促進要因

9.2 教育機関 学校 大学

9.3 法人・企業 中小企業 大企業

9.4 政府・公共機関

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 7649

- 自動車用アンダーボディコーティング市場2025年(世界主要地域と日本市場規模を掲載):ゴム化、アスファルト系、ワックス系、その他

- スターンの世界市場

- 酸化カルシウムの世界市場

- 半導体用アンダーフィル市場2025年(世界主要地域と日本市場規模を掲載):PLPアンダーフィル、WLPアンダーフィル

- AIサーバー用AC-DC電源:グローバル主要企業の市場シェア2026年(3 kW未満、3~5.5 kW、5.5 kW以上)

- 3-クロロベンゾフェノン(CAS 1016-78-0)の世界市場2019年~2024年、予測(~2029年)

- クラウドファンディングのグローバル市場規模調査、タイプ別(株式型クラウドファンディング、負債型クラウドファンディング)、用途別(食品・飲料、テクノロジー、メディア)、地域別予測:2022-2032年

- ACTH(1-39)の世界市場2025:種類別(人間、ラット、その他)、用途別分析

- 抗菌・抗ウイルスハンドウォッシュ市場2025年(世界主要地域と日本市場規模を掲載):ジェル状抗菌・抗ウイルスハンドウォッシュ、泡状抗菌・抗ウイルスハンドウォッシュ、石鹸状抗菌・抗ウイルスハンドウォッシュ、スプレー状抗菌・抗ウイルスハンドウォッシュ

- パーソナルケア用封入材料の世界市場2025:種類別(多糖類(ガム、澱粉、セルロース、シクロデクストリン、キトサン)、タンパク質(ゼラチン、カゼイン、大豆タンパク質)、脂質(ワックス、パラフィン、オイル)、合成ポリマー(アクリルポリマー、ポリビニルアルコール、ポリ(ビニルピロリドン))、用途別分析

- バーミコンポストの中国市場:アフリカ夜盗虫の害虫堆肥化、Lumbricus Rebellusの害虫堆肥化、その他

- セキュリティ用ロードブロッカー:グローバル主要企業の市場シェア2026年(埋設型、地上設置型)