画像診断機器の世界市場規模は2033年までにCAGR 5.1%で拡大する見通し

市場概要

診断用画像装置市場の概要

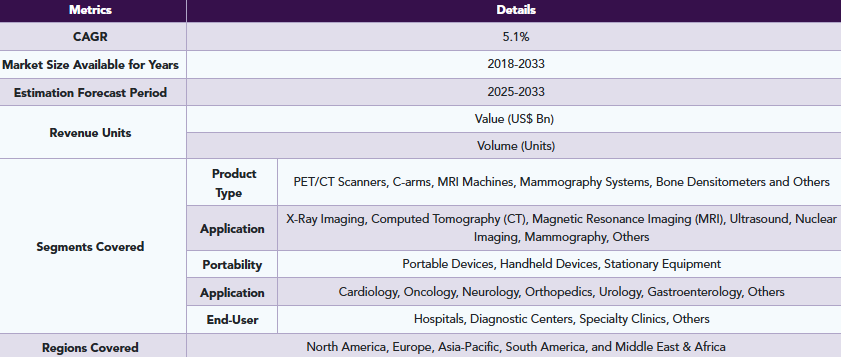

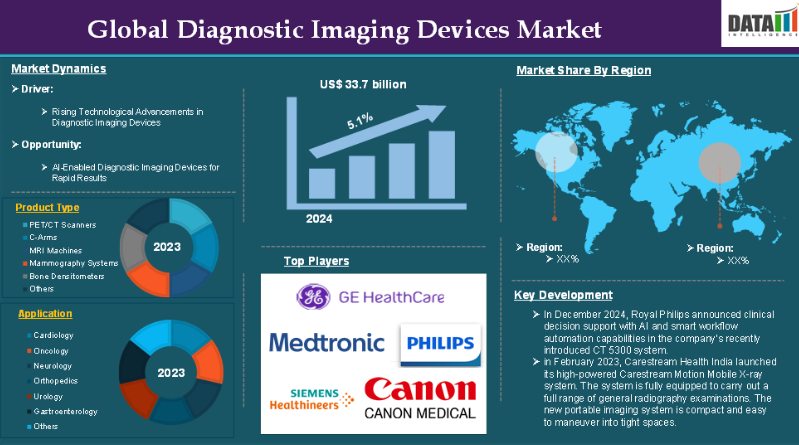

世界の診断用画像装置市場は、2024年に337億米ドルに達し、2033年までに526億米ドルに達すると予想されており、2025年から2033年の予測期間において年平均成長率(CAGR)5.1%で成長すると見込まれています。

2022年、世界の診断用画像装置市場は331億9,000万米ドルでしたが、2023年には357億1,000万米ドルに達し、市場規模において著しい成長を記録しました。

診断用画像装置とは、臨床分析や医療処置のために、体内の様子を視覚的に表現するために使用される医療技術です。これらの機器は、臓器、組織、骨、血管の詳細な画像を提供することで、様々な病状の診断、モニタリング、治療において極めて重要な役割を果たしています。医療従事者が疾患を特定し、損傷の程度を判断し、疾患の進行をモニタリングし、手術や治療を計画する上で役立つため、現代医学において不可欠なツールとなっています。

世界の診断用画像機器市場は、医療ニーズの増加、技術の進歩、慢性疾患の有病率の上昇といった様々な要因に牽引され、堅調な需要を記録しています。例えば、米国疾病予防管理センター(CDC)によると、米国保健社会福祉省が定義する主要な慢性疾患(例:心臓病、がん、糖尿病、肥満、高血圧)を少なくとも1つ患っている人は、米国で推定1億2,900万人に上ります。米国の死因トップ10のうち5つは、予防および治療可能な慢性疾患であるか、あるいはそれらと強く関連しています。

画像診断装置市場の動向:推進要因と抑制要因

画像診断装置における技術進歩の加速

画像診断装置における技術進歩の加速は、画像診断装置市場の成長を大幅に牽引しており、診断精度、効率性、および患者の転帰を改善することで、予測期間を通じて市場を牽引すると予想されます。これらの革新は、画像診断システムの機能を強化するだけでなく、様々な臨床分野への応用範囲を拡大しています。

AIと機械学習は、画像解析の速度と精度を向上させることで、診断用画像診断に革命をもたらしています。AIツールは、画像内のパターンを迅速に識別し、異常の検出を支援し、医療従事者に意思決定支援を提供することができます。例えば、2024年12月、ロイヤル・フィリップスは、同社が最近導入したCT 5300システムにおいて、AIとスマートワークフロー自動化機能を備えた臨床意思決定支援を発表しました。フィリップスの「CT Smart Workflow」は、AIを搭載した包括的な「Precise」ソフトウェアソリューション群を特徴としており、CTワークフローのあらゆる段階を支援します。これにより、技術者や放射線科医は、日常的で時間のかかる業務から解放され、患者へのケアにより多くの時間を割くことが可能になります。

3D MRIや3D超音波といった技術は、医療従事者が病状を可視化し診断する方法を一変させました。これらの進歩は、より良い手術計画の立案や疾患の進行状況のモニタリングにおいて極めて重要です。例えば、2024年5月、Koelis, SASは権威ある米国泌尿器科学会(AUA)年次総会において新機能を発表し、AI強化型前立腺MRI機能を同社の独自プラットフォーム「Trinity」に統合する画期的な能力を実証しました。Koelis Trinityシステムにより、泌尿器科医は前立腺がんにおいて3Dターゲット型「融合生検」を実施することが可能になります。Trinityは、3D超音波画像と、同社独自の前立腺運動追跡ソフトウェア(OBT Fusion)を特徴とする独自のMRI-US融合画像ガイダンスを統合しています。

ハンドヘルド型超音波装置などの携帯型診断画像装置は、特に地方や医療サービスが行き届いていない地域において、医療へのアクセスを改善しています。これらの装置は、機動性、費用対効果、そして診療現場での診断実施能力を提供し、患者が医療施設まで長距離を移動する必要性を軽減します。

例えば、2023年2月、Carestream Health Indiaは、高出力の「Carestream Motion Mobile X線システム」を発売しました。このシステムは、一般的なX線検査の全範囲を実施するための装備を完備しています。この新しい携帯型画像診断システムはコンパクトで、狭い場所でも容易に移動させることができます。優れた視認性と使いやすさを実現する管球ヘッドや関節式アームなどの革新的な機能を備えています。

画像診断装置の高コスト

画像診断装置の高コストは、特に新興国や小規模な医療施設において、市場の成長を阻害すると予想されます。MRI、CTスキャナー、PETスキャナーなどの画像診断装置は、多額の初期投資を必要とし、そのコストは高額になり得ます。これは、特に小規模な医療センターや、財政資源が限られている発展途上地域の施設にとって、大きな障壁となります。

例えば、Block Imaging, Inc.によると、CTスキャナーの平均価格はモデルや機能によって大きく異なり、基本モデルで8万ドルから、プレミアムモデルでは最大30万ドルまで幅があります。一般的に、中級レベルのCTスキャナーを購入する場合、12万ドルから16万ドルの費用を見込む必要があります。PET/CTスキャナーの平均価格は、エントリーモデルで22万5,000ドルから、最適化されたスキャンシステムで47万5,000ドルまで幅があります。最新鋭のPET/CTスキャナーの場合、価格は75万ドルに達することもあります。

高額な初期費用に加え、これらの画像診断装置には、継続的なメンテナンスや運用コストも相当額かかります。機器を効率的に稼働させるためには、定期的な点検、ソフトウェアのアップグレード、修理が必要です。これは、特に病院や診断センターがすでに厳しい予算に苦しんでいる発展途上国において、全体的な負担を増大させる要因となります。

主要企業・市場シェア

画像診断装置市場のセグメント分析

世界の画像診断装置市場は、製品タイプ、画像診断方式、携帯性、用途、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ:

PET/CTスキャナーセグメントが診断用画像装置市場のシェアを支配すると予想されます

2022年、PET/CTスキャナーセグメントは最も急成長しているセグメントの一つとなり、131億4,000万米ドルに達し、2023年にはさらに142億7,000万米ドルへと増加しました。

PET/CTスキャナーセグメントは、世界の診断用画像装置市場を牽引すると予想されています。PET/CTスキャナーは、陽電子放出断層撮影(PET)とコンピュータ断層撮影(CT)を組み合わせたもので、医師は1回のスキャンで機能的画像と解剖学的画像の両方を取得することができます。この技術の融合により、現場での技術アップグレード、より正確な疾患の検出、病期分類、および経過観察が可能になります。

例えば、2024年7月、ポジトロン社は、米国および北米市場において「NeuSight PET/CT 3D 64スライススキャナー」を発売すると発表しました。心臓病学および腫瘍学の画像診断の両方に適したNeuSight PET/CTスキャナーは、心臓、腫瘍、脳の画像検査において、解剖学的および機能的な画像を提供します。

PET/CTスキャナー技術の継続的な進歩により、これらの装置はより効率的かつ利用しやすくなっています。高解像度画像、スキャン時間の短縮、患者の快適性の向上といった革新により、これらの機器の導入が促進されています。例えば、2024年6月、シーメンス・ヘルスインアーズは、米国食品医薬品局(FDA)の承認を取得した最新のPET/CTスキャナーを発表しました。このスキャナーは、スケーラブルな軸方向視野設計を採用しており、高額な部屋の改修やワークフローの妨げとなることなく、現場での技術アップグレードを可能にしています。

診断用画像装置市場の地域別分析

北米は、診断用画像装置市場において重要な地位を占めると予想されます

北米は2022年に125億3,000万米ドルの市場規模で診断用画像装置市場を牽引し、2023年にはさらに拡大して134億9,000万米ドルに達しました。

北米は、世界の診断用画像装置市場において最大の市場シェアを占めると予想されています。北米、特に米国は、主要企業の強力な存在感に加え、高度なMRIシステム、デジタルX線、AI搭載の画像装置など、新しい診断用画像技術をいち早く導入する地域であることが多くあります。こうしたイノベーションの早期導入により、北米諸国は世界市場におけるリーダーシップを維持しています。

例えば、2024年10月、FUJIFILM Healthcare Americas Corporationは、ECHELON Synergy 1.5T MRIシステム向けのイノベーションスイート「Version 10(v10)」を発売しました。ECHELON Synergy v10は、Synergy DLR Clear、StillShotを搭載したSynergy Vision、および自動スキャンプロセスの機能強化など、いくつかの最先端技術を導入しています。

北米、特に米国には、GEヘルスケア、フィリップス・ヘルスケア、シーメンス・ヘルスインアーズ、キヤノンメディカルシステムズなど、世界最大級の画像診断装置メーカーが拠点を置いています。これらの企業は、診断能力の限界を押し広げ続ける次世代の画像診断システムを開発するため、研究開発(R&D)に多額の投資を行っています。

例えば、2024年12月、GEヘルスケアは同社の画像診断ポートフォリオに向けた新たなディープラーニング技術「Sonic DL for 3D」を発表しました。GEヘルスケアは当初、2023年にSonic DLをリリースしました。同社によれば、診断品質を維持しつつ、スキャン速度を最大12倍高速化できるとのことです。この最新の機能強化により、同システムは3Dボリュームイメージングに対応するようになりました。GEヘルスケアは、心臓検査に加え、脳、脊椎、整形外科、および全身検査へのプラットフォームの適用範囲を拡大したいと考えています。

アジア太平洋地域は、診断用画像装置市場において最も急速な成長を遂げています

アジア太平洋地域は堅調な成長を記録し、2022年の81億5,000万米ドルから2023年には88億5,000万米ドルへと増加しました

アジア太平洋地域は、診断用画像装置市場において最も急速な成長を遂げています。同地域では、AI搭載の画像装置、ポータブル超音波装置、ハイブリッドシステム(例:PET/CT)など、先進的な診断用画像技術が急速に普及しています。これらの革新により、同地域における診断用画像検査は、より効率的かつ手頃な価格で、より利用しやすくなっています。

例えば、2023年10月、アボット社はインドにおいて、Ultreon 1.0ソフトウェアを搭載した新しい血管イメージングプラットフォームを発売しました。この業界初となる血管内イメージングソフトウェアは、光干渉断層撮影(OCT)と人工知能(AI)の力を組み合わせることで、医師に冠動脈内の血流や閉塞に関する包括的な情報を提供します。この革新的な画像診断ソフトウェアは、石灰化している閉塞とそうでない閉塞を自動的に区別し、カルシウムによる閉塞の重症度を検出し、血管径を測定することができます。

さらに、2024年7月には、トリビトロン・ヘルスケアがインドで「Terrene」CTスキャナーを発売しました。このスキャナーは、インド規格局(BIS)、原子力規制委員会(AERB)、中央医薬品標準管理機構(CDSCO)から承認を受けており、インドの医療業界における重要なマイルストーンとなっています。

画像診断装置市場の主要企業

画像診断装置市場における世界的な主要企業には、Siemens Healthineers AG、GE HealthCare、Koninklijke Philips N.V.、CANON MEDICAL SYSTEMS CORPORATION、FUJIFILM Holdings Corporation、Medtronic plc、Hologic, Inc.、Abbott Laboratories、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.、Carestream Healthなどが挙げられます。

主な動向

2024年8月、フィッシャー・メディカル・ベンチャーズ(FMVL)は、自社開発のコンピュータ断層撮影(CT)スキャナーを発表しました。同社は、インド初の国産磁気共鳴画像(MRI)システムを開発しました。ボンベイ証券取引所(BSE)への上場を記念し、同社はエデュソフト社と提携して、現在の市場価格の半額で国産CTスキャナーを導入する計画を発表しました。

2024年7月、LGエレクトロニクス(LG)は、米国食品医薬品局(FDA)から米国での販売承認を最近取得した新型「21HQ613D-B」により、診断用モニターのラインナップを拡充すると発表しました。デジタルマンモグラフィおよびデジタル乳房トモシンセシス向けに設計された21HQ613D-Bは、21.3インチの5メガピクセル(MP)IPS診断用モニターであり、高精細な放射線画像を提供するとともに、内蔵のフロントキャリブレーションセンサーとキャリブレーションソフトウェアにより、一貫した画質を維持します。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 画像診断方式別概要

- 携帯性別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 診断用画像装置における技術進歩の加速

- 慢性疾患の有病率の上昇および高齢化社会の進展

- 抑制要因

- 診断用画像装置の高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトおよび業界見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大の販売実績を誇るブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 新興スタートアップおよび主要なイノベーター

- CXOの視点

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足のニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、ワーストケースの予測

- 価格分析および価格動向

- 市場リーダーおよびパイオニア

- 診断用画像装置市場(製品タイプ別)

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- PET/CTスキャナー*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- Cアーム

- MRI装置

- マンモグラフィシステム

- 骨密度測定装置

- その他

- はじめに

- 画像診断装置市場(画像診断方式別)

- 概要

- 市場規模分析および前年比成長率分析(%)(画像診断方式別)

- 市場魅力指数(画像診断方式別)

- X線画像診断*

- 概要

- 市場規模分析および前年比成長率分析(%)

- コンピュータ断層撮影 (CT)

- 磁気共鳴画像法 (MRI)

- 超音波

- 核医学画像

- マンモグラフィ

- その他

- 概要

- 診断用画像装置市場、携帯性別

- 概要

- 市場規模分析および前年比成長率分析(%)、携帯性別

- 市場魅力度指数、携帯性別

- 携帯型装置*

- 概要

- 市場規模分析および前年比成長率分析(%)

- ハンドヘルド機器

- 据え置き型機器

- 概要

- 診断用画像装置市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 循環器学*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 腫瘍学

- 神経学

- 整形外科

- 泌尿器科

- 消化器学

- その他

- はじめに

- 画像診断機器市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 診断センター

- 専門クリニック

- その他

- はじめに

- 画像診断機器市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、画像診断タイプ別

- 市場規模分析および前年比成長率分析(%)、携帯性別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、イメージングタイプ別

- 市場規模分析および前年比成長率分析(%)、携帯性別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、イメージングタイプ別

- 携帯性別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、イメージングタイプ別

- 市場規模分析および前年比成長率分析(%)、携帯性別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 画像診断タイプ別市場規模分析および前年比成長率分析(%)

- 携帯性別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主要な動向

- 企業ベンチマーキング

- 企業プロファイル

- Siemens Healthineers AG*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主要な動向

- SWOT分析

- GE HealthCare

- Koninklijke Philips N.V.

- キヤノンメディカルシステムズ株式会社

- 富士フイルムホールディングス株式会社

- メドトロニック社

- ホロジック社

- アボット・ラボラトリーズ

- 深セン・マインドレイ・バイオメディカル・エレクトロニクス社

- ケアストリーム・ヘルス(*リストは網羅的ではありません)

- Siemens Healthineers AG*

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD8905

- イソニコチン酸メチルの世界市場2025:種類別(純度97%、純度98%、純度99%)、用途別分析

- 3,5-ジメチルベンゾイルクロリドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 従業員エクスペリエンス管理のグローバル市場規模調査:コンポーネント(ソフトウェア、サービス)、展開、企業規模、エンドユーザー別、地域別予測:2022年~2032年

- 歯科インプラントの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

- ゼオライトローター濃縮装置市場2025年(世界主要地域と日本市場規模を掲載):毎時50,000立方メートル未満、毎時5~100,000立方メートル、毎時100,000立方メートル超

- 両側人工内耳の世界市場2025:メーカー別、地域別、タイプ・用途別

- 帯電防止バー市場2025年(世界主要地域と日本市場規模を掲載):内蔵電源(DC)、外部電源(AC)

- 真空注入メッシュ市場2025年(世界主要地域と日本市場規模を掲載):PP、PE、その他

- eディスカバリの世界市場規模調査、コンポーネント別(ソリューションとサービス)、展開タイプ別(クラウドとオンプレミス)、組織規模別、業種別(BFSI、IT&テレコム、政府&公共部門、法務)、地域別予測:2022年~2032年

- イオン選択性電極分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 酸化グラフェン(GO)の中国市場:酸化グラフェン溶液、酸化グラフェン粉末

- 臨床コミュニケーション&&コラボレーションの世界市場規模は2030年までにCAGR 13.02%で拡大する見通し