世界の真皮再生市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別(~2034年)

市場概要

真皮再生の世界市場規模は2024年に10億1,000万米ドル。同市場は、2025年の11億米ドルから2034年には年平均成長率7.7%で21億米ドルに成長する見込みです。

世界市場の成長は主に、非侵襲的な美容処置に対する需要の高まり、火傷の発生率、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡などの慢性創傷の高い発生率、糖尿病有病率の増加や高齢化により臨床的に最も蔓延し複雑化している褥瘡などが原動力となっています。このような症例の増加により、高度な創傷治療が必要とされ、真皮再生の需要が高まっています。

さらに、生体工学に基づく代用皮膚、足場、成長因子ベースの製品など、技術の進歩によって緩和される革新的な治療法の採用が増加しているため、再建や美容が増加しており、市場の成長が拡大しています。さらに、医療への資金提供の増加と先進的な治療法に関する認識、有利な償還政策が市場の成長をさらに加速しています。これらの要因を総合すると、真皮再生ソリューションに対する需要の持続的な拡大が確実となります。

真皮再生とは、真皮代替物、スキャフォールド、細胞マトリックス、アセルラー・マトリックスなど、皮膚修復のための様々な技術を伴う再建修復プロセスと定義されます。この市場では、これらの製品は慢性創傷、火傷、外傷、再建外科の組織統合、再灌流、結果としての治癒をサポートするために作られます。この市場には、怪我や外科的介入による患者や合併症の結果を改善することを目的とした、包括的な合成および生物学的皮膚代替物が含まれます。

皮膚再生市場の動向

美容整形や再建術の人気の高まりが、市場の拡大を大きく加速させています。

美容意識の高まり、手術技術の進歩、低侵襲手術へのアクセスの向上がこの傾向を後押ししています。

国際美容整形外科学会(ISAPS)の報告によると、2022年には世界中で1,880万件以上の美容外科手術が行われ、顔や体の輪郭を整える手術に人気が集まっています。これらの手術では、治癒を最適化し、瘢痕を減らし、術後の組織を構造的に再構築するために、真皮再生材料が必要とされることがよくあります。

さらに、外傷、火傷、腫瘍摘出などによる再建手術の件数が増加していることも、これらの治療法の需要を押し上げる要因となっています。例えば、アメリカ形成外科学会の報告によると、2022年にはアメリカで680万件以上の再建手術が行われました。しかし、こうした手術では真皮再生用の製品が必要とされることが多く、具体的には創傷治癒や組織組み込みのための生物学的皮膚代替物だけでなく、アセルラー真皮マトリックスが市場の成長を後押ししています。

手術件数の増加とともに患者の期待も高まるため、長期的に市場の持続的な拡大が見込まれます。

真皮再生市場の分析

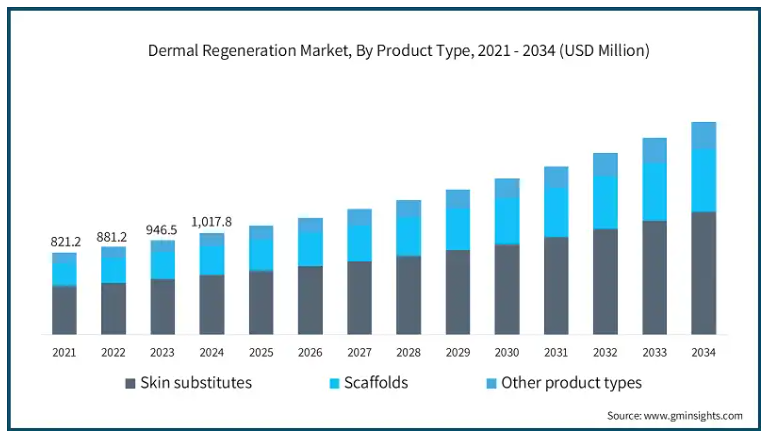

2021年の世界市場規模は8億2,120万米ドル。翌2023年には9億4,650万米ドルに微増し、2024年には21億米ドルに拡大。

製品の種類別では、世界市場は皮膚代替物、スキャフォールド、その他の製品に区分されます。皮膚代替物セグメントは市場を支配し、2024年には5億9730万米ドルと評価され、CAGR 7.5%で2034年までに12億米ドルに達する見込みです。

皮膚代替物セグメントはさらに合成物と生物学的製剤に分類されます。

慢性創傷、火傷、外科的創傷治療における皮膚代替物の広範な応用は、従来の移植片と比較して治癒プロセスを強化し、感染リスクや瘢痕を軽減します。

糖尿病性足潰瘍、褥瘡、大火傷などの慢性疾患への汎用性により、臨床医の間で人気が高まっています。

さらにこの分野は、強固な臨床支援、FDA承認の拡大、先進地域における確立された償還政策などの恩恵を受けています。

細胞性・無細胞性技術の進歩に伴い、皮膚代替物は市場で優位を占めています。

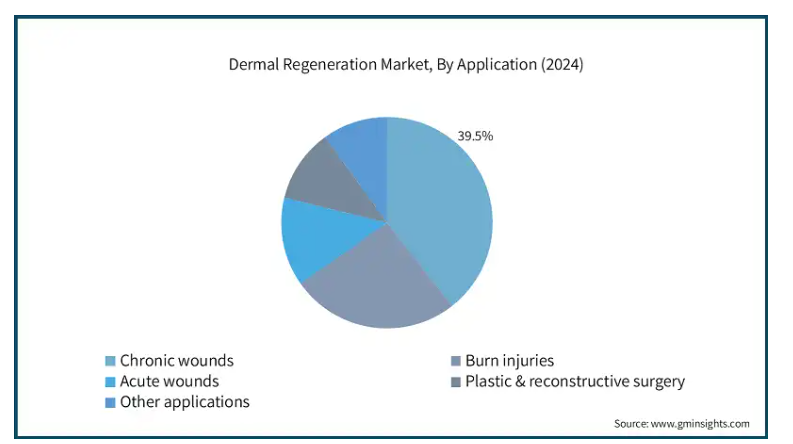

用途別に見ると、世界の皮膚再生市場は慢性創傷、熱傷、急性創傷、形成外科、再建外科、その他の用途に分類されます。慢性創傷セグメントは、2024年に39.5%と最も高い市場シェアを占め、分析期間中にかなりの速度で成長する見込みです。

慢性創傷セグメントはさらに、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡に分類されます。

従来の創傷治癒法は複雑で困難なことが多く、特に糖尿病の場合は、より革新的な皮膚代替物や再生療法に対する高い需要が生まれます。

国際糖尿病連合(IDF)の報告によると、世界中で5億8,900万人以上の糖尿病患者がおり、足潰瘍のような慢性合併症も多く見られます。

慢性創傷は広範な管理を必要とし、患者の罹患率とともに医療費に大きな影響を与えます。

アセルラー真皮マトリックス、スキャフォールド、生物学的製剤などの真皮再生のための著名な製品は、治癒の成果を高めると同時に、感染のリスクを軽減します。この分野は、臨床医の関心の高まりや償還支援、創傷治療技術への支出の増加により、引き続き強化されています。

このように、高齢化社会の進展と慢性疾患の負担増に伴い、慢性創傷分野の需要が拡大しています。

エンドユーザー別に見ると、世界の皮膚再生市場は病院、皮膚科・美容クリニック、外来手術センター(ASC)、その他のエンドユーザーに分類されます。2024年には、病院セグメントが44.3%の最大シェアを占め、2034年には年平均成長率7.4%で9億1,220万米ドルに達すると予測されています。

病院セグメントの優位性は、整備されたインフラ、患者の処理能力の高さ、高度な創傷治療のための専門ユニットの存在によるもの。

病院は、熱傷、糖尿病性足潰瘍、外傷後皮膚欠損などの複雑な慢性創傷を管理する最初の紹介センターとして好まれています。

このような病院では、熟練した人材と集学的チームが揃っているため、アセルラー真皮マトリックス、皮膚移植片、足場などの高度な真皮再生技術を利用することができます。

さらに、臨床センターとして機能することが多いため、新製品がより早く受け入れられるのです。また、創傷管理のための入院治療や急性期治療に対する払い戻しがあることも、この分野の優位性を支えています。

再建治療や慢性創傷治療の需要が高まる中、病院は高度な真皮再生技術にとって最も便利な環境であり、市場での優位性を強化しています。

2024年には、北米の真皮再生市場が4億4,720万米ドルの最大の売上高を占め、分析期間中のCAGRは7.4%で、2034年までに9億400万米ドルの売上高を生み出すと予測されています。

北米の優位性は、その強固な医療インフラと最先端技術の早期導入にあります。

慢性創傷や熱傷の発生率の高さと有利な償還政策が、同地域における患者の治療量と装置の展開を後押ししています。

例えば、2025年4月、LifeNet Health社はDermacell Porousを発表しました。Dermacell Porousは、ホスピタリティの高い足場内で本来の成長因子、コラーゲン、エラスチンを保持するように設計された次世代のヒトアセルラー真皮マトリックスです。ダーマセルは、4回以下の塗布で慢性創傷を閉鎖できるように設計されています。この製品は、2026年1月1日に開始されるメディケアの新たな適用範囲決定(Local Coverage Determinations: LCD)に組み込まれる26種類の皮膚代替移植片およびCTPのひとつです。これにより、ライフネット・ヘルス社の創傷治療における再生医療のポートフォリオがさらに強化され、臨床医に償還可能な高性能ソリューションが提供されることになります。このように、導入を支援し、患者基盤を拡大する有利な償還制度改革に向けた漕ぎ出しは、真皮再生分野の拡大を加速させます。

2024年、アメリカの皮膚再生市場は、2023年の3億7,700万米ドルから4億400万米ドルの売上を占め、2025年から2034年の間に7.2%のCAGRで成長すると予測されています。

アメリカのリーダーシップは、高度な医療施設、慢性創傷の高い有病率、再生医療への多額の資金提供によるものです。

米国糖尿病協会によると、2024年には3,800万人以上の米国人が糖尿病と診断され、糖尿病性足潰瘍は糖尿病患者にとって非常に一般的で費用のかかる障害となっています。また、アメリカ政府の報告書によると、糖尿病性足潰瘍の患者1人当たりの年間治療費は、民間保険で31,844米ドルであり、平均的な糖尿病治療の3倍以上であることが確認されています。

同国は、高度な生合成マトリックス、細胞ベースの治療法、足場を取り入れており、これらの先進的な皮膚代替物を最も幅広く利用しています。

AVITAメディカルのRECELLシステムとOrganogenesis Apligrafは、FDAの承認を得てイノベーションを推進しており、市場はさらに強化されています。

加えて、旺盛な研究資金、積極的な償還制度、Integra LifeSciencesやMiMedxのような大手企業の存在が市場の優位性を高めています。

前述の要因により、アメリカは北米が世界市場の支配的な地域であることに最も貢献しています。

ヨーロッパ皮膚再生医療市場はドイツが大幅成長へ

ドイツは、高齢化人口の増加、高度な医療インフラ、臨床的進歩の重視によって主張される慢性創傷ケアの持続的な需要のために、欧州の皮膚再生の中で著しく大きな成長を得るために立っています。

ドイツの高齢者人口は増加傾向にあり、2030年には30%を超えると予想されているため、褥瘡、静脈性下腿潰瘍、糖尿病性足潰瘍の治療ニーズが高まっています。

さらに、高リスクの医療装置に対する厳格な規制の枠組みとともに、有利な償還制度改革が同国の成長に寄与しています。

さらに、形成外科、外傷治療、皮膚科における再生医療の利用が拡大していることと、学界とバイオテクノロジー企業との協力関係が拡大していることが、技術革新を後押ししています。

革新的な皮膚代替物、足場、成長因子療法は、回復を早め合併症を最小限に抑えるため、全国の病院や創傷治癒専門センターでますます適用されるようになっています。

集中的な臨床研究や新技術の積極的な活用と相まって、ドイツはヨーロッパ市場の最も重要な促進要因のひとつとなっています。

アジア太平洋地域は、今後数年間、世界の皮膚再生市場において大きな成長率を示すと考えられます。

アジア太平洋地域は、医療費の増加、慢性創傷の高い有病率、洗練された創傷ケアソリューションの認知度によって大きな成長を示しています。

中国やインドなどのアジア諸国では糖尿病人口が急増しており、例えばインドだけでも2024年には8,980万人以上の糖尿病成人がおり、2050年には1億5,670万人に増加すると予測されています。さらに、この地域では、特に発展途上国において、産業事故による火傷の発生率が高くなっています。

さらに、公的医療制度改革や償還政策の改善により、革新的な再生医療製品へのアクセスが向上していることも、市場の需要を後押ししています。

さらに、国内企業およびグローバル企業が、皮膚再生におけるポートフォリオを拡大するための研究開発や戦略的提携に積極的に参加していることも、アジア太平洋地域全体の成長を増大させる構えです。これらの要因はすべて、この地域の成長に大きく貢献しています。

中国は、アジア太平洋地域の皮膚再生市場の中で大きく成長すると予想されています。

中国は、慢性創傷の有病率の拡大、糖尿病人口の増加、高度医療技術へのアクセスの強化に起因するかなりの成長が設定されています。

国際糖尿病連合(IDF)2024の報告によると、中国の糖尿病成人は1億4,700万人を超え、その8.1%が糖尿病性足とその他の慢性創傷に罹患していると推定されています。さらに、同国では産業や家庭での火傷の発生率も高く、皮膚再生医療製品に対する需要をさらに押し上げています。

さらに、「Healthy China 2030(健康な中国2030)」などの政府の取り組みにより、中国では創傷治療の技術革新とアクセシビリティの向上が促進され、医療分野全体の技術革新も促進されると思われます。

さらに、国内のバイオテクノロジー企業は再生医療分野への投資を増やしており、グローバル企業も提携や規制上の経路を通じて市場に参入しています。また、国家医療製品管理局(NMPA)は、皮膚代替物のようなリスクの高い手術器具の承認プロセスを迅速化しています。

このような動きは、公共医療費の増加、病院の拡張、支出の増加と相まって、アジア太平洋市場における中国の地位を強化しています。

ラテンアメリカの皮膚再生医療市場は、今後数年でブラジルが大きく成長すると予測されています。

高齢者人口の割合の拡大、慢性疾患の有病率の増加、火傷の年間発生率、医療施設の絶え間ない改善が、ラテンアメリカにおける皮膚再生の成長を助けると予想されています。

例えば、ブラジルの糖尿病学会によると、糖尿病は約1,600万人が罹患しており、糖尿病性慢性創傷の発生率は最も高いと推定されています。傷の治療では、ブラジルは火傷の発生件数が最も多く、毎年約200万件、2500人が死亡しています。このような発生率は、真皮の修復や高度な生物学的・合成的足場の使用に対するニーズを強め、市場の需要に拍車をかけています。

さらに、有利な規制支援は、国内の再生セクターの成長をさらに強化しました。例えば、ANVISAは2024年4月、医療機器の登録に関する請願へのアクセスと解決のための合理化されたプロセスを概説する規範教示(IN)290/2024を発表しました。この新しい方法により、ANVISAは世界保健機関(WHO)のいくつかの戦略に適応し、いくつかの外国の規制当局の承認に代わる承認を与えることができるため、すでに他の保健当局によって安全かつ有効であると承認された医療機器の評価を迅速に行うことができます。290/2024は、クラスIIIおよびIVの医療機器と体外診断薬にのみ適用され、多くの場合、Registroの規制経路の対象となることを強調することが重要です。規制の強化は、新しい皮膚再生技術の市場参入を促進し、ブラジルの成長を刺激する可能性があります。

さらに、医療への公共投資や民間投資の増加、美容施術を目的とした医療ツーリズムの拡大が、ラテンアメリカの皮膚再生産業におけるブラジルの地位を強化しています。

中東・アフリカの皮膚再生市場ではサウジアラビアが成長すると予測

サウジアラビアは、医療インフラへの投資の増加、火傷や外傷の症例の増加、糖尿病人口の増加により、中東・アフリカ市場で著しい成長が見込まれています。

ビジョン2030の下での政府の取り組みにより、皮膚代替物や再生療法を含む高度な創傷治療技術へのアクセスが強化されています。

主要病院における熱傷・再建外科専門病棟の拡充は、革新的なソリューションに対する需要をさらに促進しています。

さらに、世界的なバイオテクノロジー企業との提携や有利な規制改革により、先進製品の導入が促進され、サウジアラビアは真皮再生の進歩における地域ハブとしての地位を確立しています。

主要企業・市場シェア

皮膚再生市場シェア

世界市場の上位5社のシェアは約55%。同市場は、先端生物製剤、合成マトリックス、ハイブリッド技術に投資する主要企業が実施する最先端の技術革新、製品の多様化、世界的な事業拡大努力に牽引され、競争が激しい。主要企業には、Integra LifeSciences、Organogenesis、AVITA Medical、Stryker、MiMedxなどがあり、広範なポートフォリオ、強力な臨床データ、ブランド認知度によって市場をリードしています。例えば、Integra LifeSciencesは、火傷や外傷の治療に広く使用されている、市場初で最も多用されているIntegra Dermal Regeneration Templateで市場をリードしています。オルガノジェネシスはApligrafとDermagraftで市場で強い存在感を示しており、多額の償還メリットを享受できる細胞ベースの製品を提供しています。

Polynovo社やKerecis社(現在はColoplast社傘下)などの新興企業は、それぞれ生合成および魚皮ベースの移植片に焦点を当てて牽引力を増しています。市場のポジショニングは、戦略的パートナーシップ、提携、研究開発費、承認に依存しています。創傷の迅速な治癒、個別化治療、手術負担の軽減に対するニーズの高まりは、材料、送達方法、用途の革新を促す市場競争の激化を続けています。このようなダイナミックな状況が、世界市場の成長を加速させています。

皮膚再生市場企業

真皮再生産業で事業を展開する著名な企業は以下の通りです:

Avita Medical

BioTissue

Extrimity Care

Gunze

Integra Lifesciences

Kerecis (Coloplast)

MedSkin Solutions Dr. Suwelack

MiMedx

Organogenesis

PolyNovo

RTI Surgical

Smith & Nephew

Stryker

Tissue Regenix

Zimmer Biomet

Integra LifeSciences社は、FDA承認のIntegra Dermal Regeneration Template (DRT)による真皮再生のパイオニアであり、火傷や外傷の治療に広く使用されています。MiMedx社は、熱傷や外傷の治療に広く使用されているFDA認可のIntegra Dermal Regeneration Template (DRT)で真皮再生のパイオニアです。

MiMedxは、EpiFixのようなプラセンタベースの同種移植片の能力を活用し、自然治癒プロセスを強化することで、急性および慢性創傷の治療に使用されています。同社は、有効性を向上させながら製品開発の幅を広げることに注力しており、糖尿病性潰瘍治療における堅調な拡大は、再生医療における同社の地位を強化しています。

オルガノジェネシスは研究開発に積極的に投資し、臨床的に証明された細胞性皮膚代替物であるApligrafとDermagraftを含む包括的な製品群を提供しています。アメリカでは年間2,000万人以上の患者を治療しており、糖尿病性足潰瘍や静脈性下腿潰瘍の治療で大きな市場シェアを確立しています。

皮膚再生業界ニュース

2025年4月、AVITA Medical社はRegenity Biosciences社と共同開発したコラーゲンベースの真皮マトリックス、Cohealyxのアメリカでの商業化を開始。Cohealyxは、初期の試験で7日以内に創傷床との一体化を示し、細胞遊走と血行再建のサポートに有望であることを示しました。これにより、再生分野におけるイノベーション主導型の進歩がさらに強化されます。

2025年1月、フェサリウス・セラピューティクスは、コラーゲンベースのハイドロゲル皮膚再生テンプレートである新規製品DermiSphere hDRTのアメリカFDA認可を取得しました。この技術革新により、組織統合が促進され、創傷治癒が促進され、全層創傷の治療成績が向上すると見られています。このような技術革新は、真皮再生分野の成長を後押しすると期待されています。

2024年5月、ガイストリッヒ社は、ガイストリッヒ・ムコグラフトの適応症を粘膜構造だけでなく、口腔粘膜の再生や皮膚欠損の再建手術にまで拡大する欧州医療機器規制(MDR)の承認を取得しました。これにより、同社の再生ポートフォリオは、完全な真皮の高度創傷治癒を含むまでさらに拡大されました。このような規制上のマイルストーンは、市場の成長を加速させています。

この調査レポートは、真皮再生市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

皮膚代替物

合成

生物学的

細胞性

細胞

足場

その他の種類別

市場, 用途別

慢性創傷

糖尿病性足潰瘍

静脈性下腿潰瘍

褥瘡

熱傷

急性創傷

形成外科および再建外科

その他の用途

市場, エンドユーザー別

病院

皮膚科および美容クリニック

専門クリニック

外来手術センター(ASCs)

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 用途

2.2.4 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性創傷と熱傷の有病率の上昇

3.2.1.2 生体材料および組織工学の進歩

3.2.1.3 美容および再建処置の需要の高まり

3.2.1.4 政府の支援政策と償還政策

3.2.2 業界の落とし穴と課題

3.2.2.1 先端製品の高コスト

3.2.2.2 規制・承認の課題

3.2.3 市場機会

3.2.3.1 スマート生体材料と3Dバイオプリンティングの統合

3.2.3.2 火傷や美容施術を目的とした医療ツーリズムの拡大

3.3 成長可能性分析

3.4 技術展望

3.5 規制ランドスケープ

3.6 パイプライン分析

3.7 将来の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 主要開発

4.5.1 合併と買収

4.5.2 パートナーシップと提携

4.5.3 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 代替皮膚

5.2.1 合成

5.2.2 生物由来

5.2.2.1 アセラー

5.2.2.2 細胞性

5.3 足場

5.4 その他の種類別

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 慢性創傷

6.2.1 糖尿病性足潰瘍

6.2.2 静脈性下腿潰瘍

6.2.3 褥瘡

6.3 熱傷

6.4 急性創傷

6.5 形成外科および再建外科

6.6 その他の用途

第7章 2021年~2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 皮膚科および美容クリニック

7.4 専門クリニック

7.5 外来手術センター(ASCs)

7.6 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Anika Therapeutics

9.2 Avita Medical

9.3 BioTissue

9.4 Extrimity Care

9.5 Gunze

9.6 Integra Lifesciences

9.7 Kerecis (Coloplast)

9.8 MedSkin Solutions Dr. Suwelack

9.9 MiMedx

9.10 Organogenesis

9.11 PolyNovo

9.12 RTI Surgical

9.13 Smith & Nephew

9.14 Stryker

9.15 Tissue Regenix

9.16 Zimmer Biomet

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI3266

- 医療用無菌包装の世界市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- シリコンフォトニクスウエハーファウンドリ市場2025年(世界主要地域と日本市場規模を掲載):300 mmウェーハ、200 mmウェーハ、その他

- リチウムイオン電池材料の世界市場規模は2030年までにCAGR 14.6%で拡大する見通し

- 高度道路交通システム市場レポート:交通手段別(道路、鉄道、航空)、製品別(ネットワーク管理システム、貨物・商業システム、公共交通システム、セキュリティ・犯罪削減システム、自動車・インフォテイメントシステム、交通安全システム、通信システム)、プロトコル別(短距離、長距離、IEEE 1512、交通管理データディクショナリ(TMDD)、その他)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(車両管理と資産モニタリング、インテリジェント交通制御、衝突回避、駐車場管理、旅客情報管理、発券管理、緊急車両通知、自動車テレマティクス)、地域 2024-2032

- ベクトルデータベースの世界市場規模は2030年までにCAGR 27.5%で拡大する見通し

- 世界の低ノイズソース電源市場

- 産業用保護衣市場2025年(世界主要地域と日本市場規模を掲載):ポリエチレン、ポリプロピレン、アラミド及びブレンド、ポリアミド、綿繊維、積層ポリエステル、その他

- 木材保存処理剤の中国市場:水性木材保存剤、溶剤系木材保存剤、油性木材保存剤

- ナトリウムO-ブチルジチオカーボネートの世界市場

- 世界のヒトマイクロバイオーム市場規模/シェア/動向分析レポート:部位別、用途別、疾患別、製品別(~2034年)

- 世界のキノン市場

- 世界のペット用腸薬市場