DDoS防御&緩和セキュリティの世界市場規模は2031年までにCAGR 12.3%で拡大する見通し

市場概要

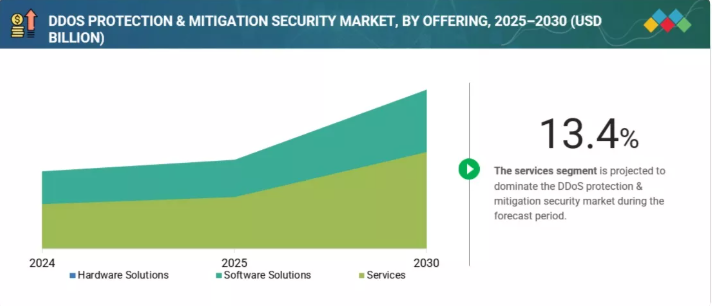

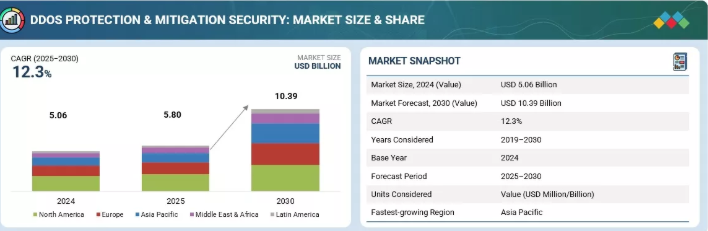

DDoS防御・緩和セキュリティ市場は、2024年の58億米ドルから2030年までに103億9000万米ドルへと大幅に成長し、予測期間(2025~2030年)において12.3%の高いCAGRを記録すると予測される。この成長は、DDoS攻撃の頻度と高度化の増加、企業の急速なデジタルトランスフォーメーション、クラウドベースサービスへの依存度の高まりによって推進されています。地域別では、北米が先進的なサイバーセキュリティインフラにより現在主要な市場シェアを占めていますが、アジア太平洋地域は、インターネット接続の拡大、クラウド導入の増加、インドや中国などの新興経済国におけるサイバーセキュリティ脅威への認識の高まりを背景に、最も急速に成長する市場になると予想されています。

主なポイント

提供形態別

ソフトウェアソリューションがDDoS防御・緩和市場を支配している。組織がリアルタイム脅威検知・対応のためのAI駆動型自動化プラットフォームを増加して採用しているためである。そのスケーラビリティ、柔軟性、既存ITインフラとの統合可能性が、ハードウェアベースのシステムよりも優先される理由となっている。

ソリューションタイプ別

ネットワークトラフィックアナライザーが市場をリードしている。継続的な監視、異常検知、データフローの深い可視化を可能にするためだ。これらのソリューションは、悪意のあるトラフィックパターンを早期に検知し、潜在的なサービス中断を防止するのに役立つ。

アプリケーション領域別

アプリケーションセキュリティが支配的である。ウェブサーバー、API、オンラインポータルを標的とするアプリケーション層(レイヤー7)DDoS攻撃の頻度が増加しているためだ。企業は、サービスの継続性を確保し顧客データを保護するために、これらの層のセキュリティ強化に多額の投資を行っている。

導入形態別

クラウド導入は、高い拡張性、コスト効率、大規模攻撃への対応能力により市場をリードすると予測される。クラウドベースのDDoS対策は集中管理と迅速な緩和を実現し、現代のハイブリッドIT環境に最適である。

組織規模別

大規模企業が市場を支配している。複雑でグローバルに分散したITネットワークを保有し、堅牢かつ予防的なDDoS防御メカニズムを必要とするためである。高いサイバーセキュリティ予算とコンプライアンス要件が導入をさらに促進している。

業種別

BFSI(銀行・金融・保険)セクターが最大の市場シェアを占めると予測される。サイバー攻撃への高い脆弱性と金融取引の重要性が理由である。銀行や金融機関は、安全で中断のないデジタルサービスを確保するため、高度なDDoS保護を優先している。

地域別

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれている。デジタルトランスフォーメーションの進展、クラウド導入の増加、インドや中国などの新興経済圏におけるサイバー攻撃の急増により、同地域ではDDoS防御・緩和市場が急速に拡大している。

競争環境

主要市場プレイヤーは、提携・協業・投資を含む有機的・非有機的戦略を併用している。アカマイ・テクノロジーズは最近、アジア太平洋地域におけるProlexic DDoS防御プラットフォームを強化。クラウドスクリーニングセンターの拡充と緩和能力の向上により、大規模地域サイバー攻撃への対応速度と防御力を強化した。

DDoS防御・緩和セキュリティ市場は、企業ネットワークやオンラインサービスを標的としたサイバー攻撃の頻度と高度化を背景に、世界的に強い成長を遂げている。組織が業務のデジタル化を推進しクラウド環境へ移行するにつれ、拡張性・知能性・リアルタイム性を備えた保護ソリューションへの需要が全産業で急増している。市場の成長は複数の主要セグメントによって形作られており、ソフトウェアソリューション、ネットワークトラフィックアナライザー、アプリケーションセキュリティ、クラウド導入、大企業、BFSI(銀行・金融・保険)セクターが導入を牽引している。さらに、アジア太平洋地域では、サイバーリスクの高まり、デジタルインフラの拡大、アカマイ・テクノロジーズなどの主要プレイヤーによる投資増加により、急速な拡大が見られている。アカマイは同地域全体でDDoS緩和能力の強化を継続している。

顧客の顧客に影響を与えるトレンドとディスラプション

DDoS保護・緩和セキュリティ市場は、従来のハードウェアベースの手動緩和システムから、クラウドネイティブでAI駆動の自動化保護プラットフォームへと進化しています。現在の市場はオンプレミス型ソリューションと事後対応型防御手法に依存しているが、将来はリアルタイム分析と予測型脅威インテリジェンス技術が主流となる。ネットスカウト、アカマイ、ラドウェア、フォーティネット、ファーウェイ、クラウドフレア、マイクロソフトなどの主要企業は、多層防御アーキテクチャ、AIベース検知システム、予防的脅威監視、サイバーセキュリティ規制への準拠に注力することでこの変革を推進している。その結果、顧客はサービス可用性の継続、データ保護の強化、ダウンタイムの削減、ネットワークパフォーマンスの向上、顧客信頼とブランド評価の向上を経験しており、これは市場がより強靭でインテリジェントなセキュリティエコシステムへと移行していることを反映しています。

主要企業・市場シェア

市場エコシステム

DDoS防御・緩和セキュリティエコシステムとは、分散型サービス拒否(DDoS)攻撃を緩和・防止するために設計された、ツール・技術・サービスの複雑なネットワークです。このエコシステムは通常、攻撃の異なる側面に対処する複数の防御層で構成される。ネットワークのレジリエンスとユーザー信頼性の強化が主要な目標成果である。アカマイ、フォーティネット、ネットスカウトなどの主要プレイヤーも、ブランド評価の維持・向上にDDoS保護・緩和を依存している。

地域

予測期間中、北米が最大の市場シェアを占めると推定される

アジア太平洋(APAC)地域は、DDoS防御・緩和セキュリティ市場において最も急速な成長が見込まれ、予測期間中に16.3%のCAGRを記録すると予測される。この急成長は、企業のデジタル化進展、クラウド導入の増加、金融機関・eコマースプラットフォーム・政府ネットワークを標的としたサイバー攻撃の急増によって牽引されている。インド、中国、東南アジア諸国などの新興経済国では、デジタルエコシステムの拡大に伴い脆弱性が高まっており、サイバーセキュリティインフラへの投資強化が促されている。この中でインドは、急速なインターネット普及、デジタルトランスフォーメーションの推進、DDoS脅威の高度化を背景に、最も成長が速い国と位置付けられている。

DDoS防御・緩和セキュリティ市場:企業評価マトリックス

DDoS防御・緩和セキュリティ市場における企業評価マトリックスは、ベンダーを市場シェアと製品展開範囲に基づいて位置付けます。「スター」象限の主要プレイヤーであるアカマイは、強力な市場リーダーシップと幅広い製品ポートフォリオを示しています。一方、「新興リーダー」象限で顕著な存在感を示すA10ネットワークスは、市場での牽引力と技術能力の拡大を遂げています。「普及型プレイヤー」クアドラントの企業は幅広いソリューションを提供するが、市場影響力は比較的に低い。一方、「参加型」セグメントの企業は規模が小さいか新規参入企業であり、リーチが限定的である。全体として、このマトリックスは、確立されたリーダー企業がイノベーションと包括的なサービス提供を通じて優位性を維持する競争市場を浮き彫りにしている。

主要市場プレイヤー

NetScout(米国)

Akamai(米国)

Radware(イスラエル)

Huawei(中国)

Fortinet(米国)

【目次】

1

はじめに

43

2

調査方法論

48

3

エグゼクティブサマリー

60

4

プレミアムインサイト

62

5

市場概要と業界動向

AI駆動型ソリューションは、マルチベクターおよびIoT脅威の増加の中で、クラウドベースのDDoS保護に革命をもたらしている。

65

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

マルチベクターDDoS攻撃の増加

5.2.1.2

休暇期間中のDDoS攻撃増加

5.2.1.3

DDoS攻撃代行サービスの容易な入手可能性

5.2.1.4

クラウドベースのDDoS保護および緩和セキュリティソリューションに対する高い需要

5.2.1.5

DDoS緩和を強化するAIおよび機械学習の革新

5.2.2

制約

5.2.2.1

中小企業における予算制約

5.2.2.2

無料および海賊版DDoS防御・緩和セキュリティソリューションの容易な入手可能性

5.2.2.3

DDoS防御ソリューションの複雑な統合

5.2.3

機会

5.2.3.1

IoTエコシステム全体におけるDDoS脅威の増加

5.2.3.2

5Gエコシステム向けDDoS防御ソリューションの必要性

5.2.3.3

規制の厳しい業種およびゲーム分野におけるDDoS対策ソリューションの必要性 5.2.3.4

仮想通貨取引所に対するDDoS脅威の増加 5.2.3.5

マネージドセキュリティサービスに対する需要の高まり 5.2.4

課題

攻撃のスイープ期間、ゼロレイテンシーによる大規模トラフィック防御、SSL暗号化攻撃 5.2.4.2

攻撃のスイープ期間、ゼロレイテンシーによる大規模トラフィック防御、SSL暗号化攻撃の増加

5.2.4.2

セキュリティスキルの不足と企業における計画性の欠如

5.2.4.3

厳格な規制コンプライアンス

5.3

業界動向

5.3.1

DDoS防御・緩和セキュリティ市場の簡略な歴史

5.3.1.1

1980–1990

5.3.1.2

1990–2000

5.3.1.3

2000–2010

5.3.1.4

2010–2020

5.3.1.5

2020–現在

5.3.2

顧客ビジネスに影響を与える動向/混乱要因

5.3.3

価格分析

5.3.3.1

主要プレイヤーの平均販売価格動向(提供サービス別、2024年)

5.3.3.2

DDoS 保護および緩和セキュリティ提供の指標となる価格分析

5.3.4

サプライチェーン分析

5.3.5

エコシステム分析

5.3.6

技術分析

5.3.6.1

主要技術

5.3.6.2

補完技術

5.3.6.3

隣接技術

5.3.7

特許分析

5.3.7.1

方法論

5.3.8

貿易分析

5.3.8.1

輸出シナリオ

5.3.8.2

輸入シナリオ

5.3.9

事例研究分析

5.3.9.1

XTELコミュニケーションズ、ネットワークトラフィックの可視性向上にNetscoutを選択

5.3.9.2

ペンテレデータ、ケンティック・テクノロジーズとの技術統合にラドウェアのAMSを選択

5.3.9.3

CNI、顧客をDDoS攻撃から保護するためコレロを選択

5.3.10

主要カンファレンスとイベント(2024–2025年)

5.3.11

現行および新興ビジネスモデル

5.3.11.1

現行ビジネスモデル

5.3.11.2

新興ビジネスモデル

5.3.12

DDoS防御・緩和セキュリティ市場のベストプラクティス

5.3.13

ツール、フレームワーク、および技術

5.3.14

DDoS防御および緩和セキュリティ市場の将来展望

5.3.14.1

2030年までのDDoS防御および緩和セキュリティ技術ロードマップ

5.3.15

規制環境

5.3.15.1

規制機関、政府機関、その他の組織

5.3.16

ポーターの5つの力分析

5.3.16.1

新規参入の脅威

5.3.16.2

代替品の脅威

5.3.16.3

供給者の交渉力

5.3.16.4

購入者の交渉力

5.3.16.5

競争の激しさ

5.3.17

主要ステークホルダーと購買基準

5.3.17.1

購買プロセスにおける主要ステークホルダー

5.3.17.2

購買基準

5.3.18

投資および資金調達シナリオ

5.3.19

人工知能および生成AIの概要

5.3.19.1

生成AI/AIがDDoS防御・緩和セキュリティに与える影響

5.3.19.2

DDoS防御・緩和セキュリティにおける生成AIのユースケース

5.3.19.3

DDoS防御・緩和セキュリティにおける生成AIの将来展望

6

提供内容別DDoS防御・緩和セキュリティ市場

2029年までの市場規模・成長率予測分析(百万米ドル単位) | データ表32

108

6.1

はじめに

6.1.1

提供内容:DDoS防御・緩和セキュリティ市場の推進要因

6.2

ハードウェアソリューション

6.2.1

ファイアウォール

6.2.1.1

ハードウェアファイアウォールは、悪意のあるトラフィックをフィルタリングおよびブロックし、正当なリクエストに対する効率的なサーバーアクセスを実現します

6.2.2

侵入検知・防止システム(IDPS)

6.2.2.1

IDPS は、ネットワークトラフィックを継続的に監視し、悪意のあるリクエストを積極的にブロックすることで、DDOS 攻撃を防止します。

6.2.3

ロードバランサー

6.2.3.1

ロードバランサーは、トラフィックを複数のサーバーに分散することで、DDOS 攻撃から保護します。

6.2.4

その他のハードウェアソリューション

6.3

ソフトウェアソリューション

6.3.1

世界的な IoT デバイスの増加が市場を牽引

6.4

サービス

6.4.1

プロフェッショナルサービス

6.4.1.1

設計および実装

6.4.1.2

コンサルティングおよびアドバイザリー

6.4.1.3

トレーニングおよび教育

6.4.1.4

サポートおよびメンテナンス

6.4.2

マネージドサービス

6.4.2.1

ビジネスオペレーション効率向上の必要性が需要を牽引

7

DDoS防御・緩和セキュリティ市場(ソリューションタイプ別)

市場規模と成長率予測分析(2029年まで、百万米ドル単位) | データ表10点

127

7.1

はじめに

7.1.1

ソリューションタイプ別:DDoS防御・緩和セキュリティ市場推進要因

7.2

ネットワークトラフィックアナライザー

7.2.1

ネットワーク層攻撃によるDDoS防御ソリューション導入増加

7.3

脅威緩和システム

7.3.1

レイヤ7攻撃の増加によるDDoS保護・緩和セキュリティソリューション需要の拡大

7.4

ボットネット検知・管理

7.4.1

破壊的技術の進化とクラウドベースアプリケーションの容易な入手可能性が市場を牽引

7.5

その他のソリューションタイプ

8

アプリケーション領域別DDoS保護・緩和セキュリティ市場

2029年までの市場規模と成長率予測分析(百万米ドル) | 10のデータ表

135

8.1

はじめに

8.1.1

アプリケーション領域:DDoS防御・緩和セキュリティ市場の推進要因

8.2

ネットワークセキュリティ

8.2.1

ネットワーク性能向上と障害排除の必要性高まりが需要を牽引

8.3

アプリケーションセキュリティ

8.3.1

DDoS攻撃の緩和と保護の維持に対するニーズの高まりが需要を牽引

8.4

クラウドセキュリティ

8.4.1

クラウドベースのアプリケーションセキュリティに対するニーズの高まりが市場を牽引

8.5

エンドポイントセキュリティ

8.5.1

モバイルデバイスの増加とデジタルトランスフォーメーションが市場を牽引

9

導入モード別DDoS保護・緩和セキュリティ市場

2029年までの市場規模と成長率予測分析(百万米ドル) | データ表6点

142

9.1

はじめに

9.1.1

導入モード:DDoS防御・緩和セキュリティ市場の推進要因

9.2

オンプレミス

9.2.1

オンプレミスサービスはITスタッフに導入ソリューションの完全な制御権を提供する

9.3

クラウド

9.3.1

クラウド導入はDNS管理、トラフィック迂回、ウェブサイトトラフィック保護を支援

10

組織規模別DDoS防御・緩和セキュリティ市場

市場規模と成長率予測分析(2029年まで、百万米ドル単位) | データ表6点

147

10.1

はじめに

10.1.1

組織規模別:DDoS防御・緩和セキュリティ市場の推進要因

10.2

大企業

10.2.1

単一攻撃によるDDoS被害の深刻化が市場を牽引

10.3

中小企業

10.3.1

セキュリティ攻撃の緩和ニーズの高まりが市場を牽引

11

DDoS防御・緩和セキュリティ市場、業種別

市場規模と成長率予測分析(2029年まで、百万米ドル単位) | 22のデータ表

152

11.1

はじめに

11.1.1

業種別:DDoS防御・緩和セキュリティ市場の推進要因

11.2

政府・防衛機関

11.2.1

高度化するDDoS攻撃から極秘データを保護するニーズの高まりが市場を牽引

11.3

銀行・金融サービス・保険

11.3.1

脆弱なデータセンターセキュリティとクラウドストレージデータ漏洩リスクが市場を牽引

11.4

製造業

11.4.1

製造プロセスに対する進化するボリューム型DDoS攻撃が市場成長に寄与

11.5

エネルギー・公益事業

11.5.1

スマートシステム・アプリケーションの採用拡大が市場を牽引

11.6

IT・ITES

11.6.1

先進技術の台頭が市場を牽引

11.7

電気通信

11.7.1

増加するウェブおよびモバイルアプリケーションが市場を牽引

11.8

ヘルスケア

11.8.1

規制基準がDDoS防御・緩和セキュリティソリューションの導入を促進

11.9

教育

11.9.1

機密性・完全性・データ・リソースの容易な利用可能性へのニーズが市場成長を促進

11.10

小売

11.10.1

DDoS 保護および緩和セキュリティソリューションの採用を増加させる、増大するサイバー攻撃およびデータ盗難。

11.11

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4985

- 世界の繊維化学品市場(2025年~2033年):工程別(前処理、コーティング、完成品処理)、製品別(塗装&サイジング剤、染料&助剤)、用途別、地域別

- スベロニトリル(CAS 629-40-3)の世界市場2019年~2024年、予測(~2029年)

- エルカ酸コレステリル(CAS 24516-39-0)の世界市場2019年~2024年、予測(~2029年)

- バラスト水フィルター市場:グローバル予測2025年-2031年

- 世界の臨床分析市場(2025 – 2030):提供形態別、データソース別、ユースケース別、エンドユーザー別、地域別分析レポート

- HEPESの中国市場:HEPESパウダー、HEPES溶液

- 高剪断混合造粒機市場2025年(世界主要地域と日本市場規模を掲載):150L未満、150L-600L、600L以上

- 整形外科再生外科製品の世界市場規模は2033年までにCAGR 3.3%で拡大する見通し

- 再生熱交換器の世界市場2025:メーカー別、地域別、タイプ・用途別

- ヨーロッパの3Dプリンティング市場(2025 – 2030):提供品別、技術別、プロセス別、用途別、業種別分析レポート

- LED(発光ダイオード)ドライバー市場:グローバル予測2025年-2031年

- Wi-Fi 6 CPEの世界市場2025:メーカー別、地域別、タイプ・用途別