世界のデータセンターインターコネクト市場(2024 – 2030):種類別、用途別分析レポート

市場概要

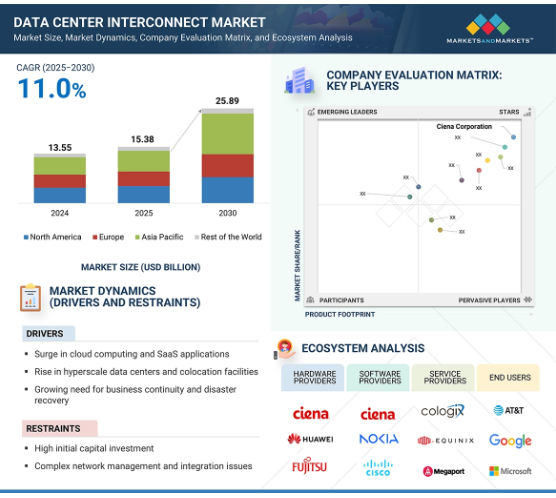

データセンターインターコネクトの世界市場規模は、2024年には135億5,000万米ドルと推定され、2025年の153億8,000万米ドルから2030年には約258億9,000万米ドルに増加し、2025年から2030年までの年平均成長率は11.0%で拡大すると予測されています。データセンター間相互接続市場の成長は、地理的に分散したデータセンター間のシームレスで高速な接続を必要とするクラウドコンピューティングとSaaSアプリケーションの急増によって牽引されるでしょう。また、ハイパースケールデータセンターやコロケーション施設の増加により、拡張性と耐障害性に優れたDCIソリューションに対する需要が高まっています。これらの推進要因と相まって、AIや機械学習ワークロードの採用、400Gおよび800G光トランシーバへの移行などの機会が、グローバルなDCIインフラストラクチャ全体の技術革新と性能能力を加速しています。

推進要因:ハイパースケールデータセンターとコロケーション施設の増加

ハイパースケールデータセンターとコロケーション施設の増加が、高度なデータセンター相互接続の需要を促進しています。AWS、Microsoft Azure、Google Cloudなどの大手クラウドプロバイダーは、膨大な量のAI/ML処理、ビッグデータ分析、企業ワークロードを処理するために設計された大規模で自動化されたキャンパスを建設しています。このような大規模な施設では、ワークロードの分散、リアルタイムのデータ同期、グローバルな冗長性をサポートするために、データセンター間の大容量で低遅延の接続が必要です。一方、コロケーション・プロバイダーは、ハイパースケールのテナントやエンタープライズ顧客を収容するホールセール施設を拡張しており、地域間のマルチテナント環境を接続する堅牢なDCIインフラが必要とされています。この急増は、AI、エッジサービス、マルチクラウド戦略による分散コンピューティングの需要増加にも対応しています。このような広範な地域にわたるネットワーク性能、冗長性、迅速なフェイルオーバーを確保するため、企業やプロバイダーは、高速光ファブリックやコヒーレント相互接続アーキテクチャに大規模な投資を行っています。

制約事項 複雑なネットワーク管理と統合の問題

複雑なネットワーク管理と統合の課題が、データセンターインターコネクト(DCI)市場の成長を大きく妨げています。企業がハイブリッドクラウドやマルチクラウド戦略を採用するにつれて、インフラは分散化し、複数のクラウド地域、データセンター、エッジロケーション間でシームレスな通信が必要になります。このような環境にDCIソリューションを統合するには、多様なハードウェアプラットフォーム、ネットワークプロトコル、ベンダー固有の技術を管理する必要があります。このような複雑さは、しばしば運用の非効率性、設定エラー、ダウンタイムリスクの増大を招きます。従来の管理システムでは、動的なワークロードやリアルタイムのトラフィック・ルーティングを常に処理することはできず、IT チームが相互接続されたサイト全体で一貫したパフォーマンスと可視性を維持することは困難です。

可能性:400Gおよび800G光トランシーバーへの移行

400Gおよび800G光トランシーバーへの移行は、データトラフィックとクラウドサービスの急増に対応することを目指すデータセンター・インターコネクト(DCI)市場に大きなチャンスをもたらします。AI、ビデオストリーミング、エッジコンピューティング、SaaSアプリケーションによって帯域幅のニーズが増加し続ける中、従来の100Gや200Gトランシーバではデータセンター間リンクとしてもはや十分ではありません。事業者は、より高速な光モジュールに移行することで、ポート密度を高め、エネルギー効率を改善し、より少ないコンポーネントで伝送距離を延長し、資本コストと運用コストを削減することができます。これらの高度なトランシーバは、低遅延と高信頼性が不可欠なメトロ、リージョナル、長距離DCIアプリケーションに必要なスケーラブルな性能を提供します。

課題:ベンダー間の相互運用性

データセンター相互接続(DCI)市場では、独自技術、クローズドシステム、業界標準の一貫性のない実装が存在するため、ベンダー間の相互運用性が依然として大きな課題となっています。組織は、光伝送、スイッチング、ルーティング、オーケストレーションのために、異なるメーカーの装置やソフトウェアを含むマルチベンダー環境を導入することがよくあります。しかし、これらのコンポーネントを統合すると、互換性の問題、設定の衝突、パフォーマンスの不整合が発生する可能性があります。このようなシームレスな相互運用性の欠如は、ネットワーク管理を複雑にし、運用コストを増加させ、新しい相互接続リンクの展開を遅らせます。また、お客様が特定のベンダーのエコシステムに縛られることが多いため、調達の柔軟性が制限され、ベンダー固有の依存関係を排除したインフラの拡張やアップグレードが困難になります。

主要企業・市場シェア

データセンター相互接続(DCI)市場は、ハードウェアメーカー、ソフトウェアベンダー、接続サービスプロバイダー、さまざまなエンドユーザーで構成されるエコシステムによって支えられています。各参加者は、クラウドコンピューティング、コンテンツ配信、ディザスタリカバリのニーズの高まりに対応するため、データセンター間の高速で安全かつスケーラブルな接続を実現する上で重要な役割を果たしています。これらのグループ間の協力により、メトロおよび長距離DCIの展開において、最適化されたパフォーマンス、低コスト、運用の柔軟性が保証されます。

予測期間を通じて市場トップの座を維持する製品セグメント

光伝送システム、パケット交換装置、トランシーバなどの高性能ハードウェアは、データセンター間の高速で安全かつスケーラブルなデータ転送を実現する上で不可欠な役割を果たすため、データセンター間相互接続(DCI)市場では製品分野が最大の市場シェアを占めています。クラウドの導入、コンテンツ配信、データ量の多いアプリケーションの増加に伴い、企業は低遅延、広帯域幅の相互接続を確保するため、強力な物理インフラへの投資を増やしています。400G/800Gソリューションを含む光技術の継続的な進歩は、ハイパースケールおよびエンタープライズネットワークの性能ニーズを満たすことで、この製品セグメントの優位性をさらに強化しています。

共有データ/リソース/サーバ高可用性クラスタ(ジオクラスタリング)アプリケーションが市場を支配し、2025~2030年のCAGRが最高成長率に

データセンター間相互接続(DCI)市場では、リアルタイムデータレプリケーション、ワークロードバランシング、地理的に分散したデータセンター間でのミッションクリティカルなアプリケーションへの継続的なアクセスに対するニーズが高まっていることから、共有データとリソース/サーバー高可用性クラスタ(ジオクラスタリング)アプリケーションが予測期間中に急成長する見込みです。企業は、特に金融、医療、電子商取引の分野で、マルチサイト環境におけるアプリケーションの可用性、耐障害性、パフォーマンスを向上させるためにジオクラスタリングを採用しています。企業がハイブリッドITや分散ITアーキテクチャに移行するにつれ、クラスタ化されたサーバー環境をサポートするシームレスな高速相互接続に対する需要が大幅に増加しています。

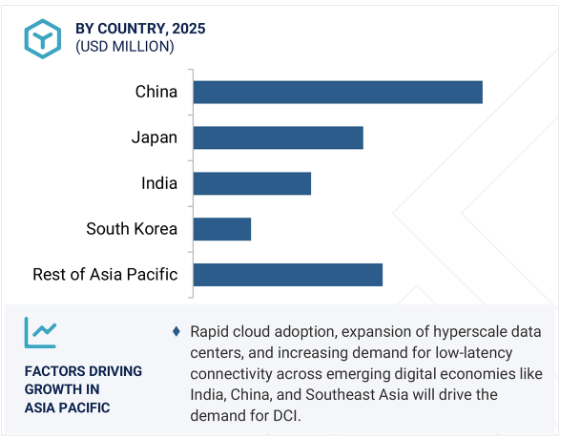

アジア太平洋地域は、急速なデジタルトランスフォーメーション、クラウド導入の急増、グローバル企業や地域企業によるハイパースケールデータセンターやコロケーションデータセンターへの積極的な投資により、データセンターインターコネクト(DCI)市場で最大の市場シェアを占め、年平均成長率も最も高くなると予想されています。中国、インド、日本、シンガポールなどの国々では、5G、IoT、AI駆動型アプリケーションの拡大に後押しされてデータトラフィックが急増し、堅牢でスケーラブルな相互接続インフラが求められています。データローカリゼーション、スマートシティ、産業のデジタル化を推進する政府主導のイニシアティブは、DCIの展開をさらに加速します。さらに、地域ハブを設立する多国籍クラウドサービスプロバイダーの増加により、アジア太平洋全域で大容量かつ低遅延の相互接続に対する強い需要が生まれています。

ノキア(フィンランド)は2025年6月、光ファイバーおよび技術プロバイダーのコンバージICT(フィリピン)と提携し、ハードウェアとソフトウェアの統合プラットフォームであるデータセンター・ファブリック・ソリューションを展開しました。この導入は、AIと自動化を使用してコンバージ社の新しいデータセンターを将来的に強化し、ネットワークのパフォーマンス、スケーラビリティ、効率を向上させることを目的としています。

2025年3月、Huawei Technologies Co. (Ltd.(中国)は、OSN 9800 K12プラットフォームによるオールオプティカル・ロスレスDCIソリューションの提供を開始し、RDMAおよび長距離伝送時のパケットロスおよびビットエラーをゼロにし、AIコンピューティング、リモートトレーニング、データセンター間の運用をサポートします。2025年2月、Cisco Systems, Inc.(アメリカ)とNVIDIA Corporation(アメリカ)は、高性能、低レイテンシ、エネルギー効率の高い接続性に重点を置き、AI対応のデータセンターソリューションを提供するためにパートナーシップを拡大しました。

この協業では、NVIDIA Spectrum-X EthernetプラットフォームとシスコおよびNVIDIAのシリコンを活用し、企業のAIワークロードをサポートすることで、相互運用性、簡素化されたフルスタックソリューション、およびフロントエンドとバックエンドのネットワークにわたる既存のツールを使用した最適化されたインフラストラクチャを実現します。

2024年11月、シエナ・コーポレーション(アメリカ)とHGCグローバル・コミュニケーションズ・リミテッド(香港)は、クラウドプロバイダー、通信事業者、企業のデジタルインフラを強化することを目的に、フィリピンにおけるデータセンター・インターコネクト・サービスのアップグレードで協力しました。この導入には、Cienaの6500 Packet-Optical PlatformとWaveLogic Ai、3928ルーティング・スイッチング・プラットフォームが含まれ、ネットワークのスケーラビリティ、低遅延、サービスの信頼性が強化されています。

ジュニパーネットワークス(アメリカ)は2024年3月、Express 5 Packet Forwarding Engineを搭載した同社初の800GbEハイスケールルーター、PTX10002-36QDDを発表しました。コア、DCI、CDN、AI/ML、データセンターアプリケーション向けに設計され、ディープバッファ、ダイナミックリソースアロケーション、1,000万以上のFIBルートをサポートする大規模ルーティングを特長としています。

データセンター相互接続市場のトップ企業一覧

データセンターインターコネクト市場を支配しているのは以下の企業です:

Ciena Corporation (US)

Huawei Technologies Co., Ltd. (China)

Cisco Systems, Inc. (US)

Nokia (Finland)

Juniper Networks, Inc. (US)

Fujitsu (Japan)

ADTRAN (US)

Ribbon Communications Operating Company, Inc. (US)

Extreme Networks (US)

Colt Technology Services Group Limited (UK)

Marvell (US)

ePlus Inc. (US)

ZTE Corporation (China)

Cologix (US)

Megaport (Australia)

【目次】

はじめに

24

研究方法論

29

要旨

42

プレミアムインサイト

46

市場概要

市場構造と競争力を分析し、新たな成長機会を予測

49

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- クラウドコンピューティングと SaaS アプリケーションの急増 – ハイパースケールデータセンターとコロケーション施設の増加 – 事業継続と災害復旧のニーズの高まり RESTRAINTS- 初期設備投資が高額 – 複雑なネットワーク管理と統合の問題 OPPORTUNITIES- AI と機械学習ワークロードの採用 – 400G と 800G の光トランシーバーの移行 – 400G と 800G の光トランシーバーの統合 – 事業継続と災害復旧のニーズの増大 AI および機械学習ワークロードの採用 – 400G および 800G 光トランシーバーへの移行 – SDN (Software-Defined Networking) および NFV (Network Function Virtualization) の統合 – 課題 – セキュリティおよびコンプライアンス上のリスク – ベンダー間の相互運用性 – 遅延およびネットワークの混雑

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 ポーターの5つの力分析

5.7 特許分析

5.8 規制ランドスケープ 規制機関、政府機関、その他の機関 標準規格規制- 北米- ヨーロッパ- アジア太平洋- RoW

5.9 貿易分析 輸入シナリオ(HSコード851769) 輸出シナリオ(HSコード851769)

5.10 価格分析 主要メーカーの指標的価格分析(製品別)(2024年)- 光DCI用データセンター相互接続の指標的価格分析(主要メーカー別)(2024年)- パケット交換ネットワーク用データセンター相互接続の指標的価格分析(主要メーカー別)(2024年) 平均販売価格の動向(地域別)(2021~2024年

5.11 技術分析 主要技術 – 波長分割多重(WDM) – パケット光伝送システム(P-OTS) – コヒーレント光伝送 副次的技術 – フォトニック集積回路(PIC) – MEMSベース光スイッチ 副次的技術 – ソフトウェア定義ネットワーキング(SDN) – ネットワーク機能仮想化(NFV) – ネットワークスライシング(5G/MEC向け)

5.12 ケーススタディ分析 シスコとメガポート、大手エネルギー企業のグローバル SDWAN 接続を強化 エクストリームネットワークス、オランダ・ブレダのスマートで将来対応可能な都市ネットワークの構築を支援 ファーウェイ・テクノロジー、サイバーエージェント社の IDN クラウド DC 構築を支援 Ciena Corporationは、スケーラブルで俊敏なDciネットワークにより、Interxionのデータセンター事業の拡大を支援 ノキア株式会社は、モジュール型データセンター相互接続ソリューションにより、エスパニックスのピアリングプラットフォームの拡張を支援 デジタル・リアルティ株式会社は、ラックスペースの相互接続性強化を低コストで支援 インフィネラ株式会社は、Dciソリューションにより、jpixのトラフィック急増に関する問題の解決を支援

5.13 2025-2026 年の主な会議とイベント

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 AIがデータセンターインターコネクト市場に与える影響

5.16 2025年 米国における関税の影響 – 概要 主な関税率 主な地域別影響 – アメリカ、ヨーロッパ、アジア太平洋地域 エンドユーザー別影響

データセンター相互接続市場:種類別

2030年までの市場規模および予測(百万米ドル

94

6.1 はじめに

6.2 急増する帯域幅需要とクラウドワークロードが高速 DCI 製品の普及を促進 パケットスイッチングネットワーク- SDN 対応イーサネットスイッチの普及が DCI 導入におけるパケットスイッチングネットワークを促進 光 DCI- 400G/800G コヒーレントオプティクスの採用が高帯域幅、低遅延の光 DCI 拡張を促進 コンパクト DCI- DCI 向けの従来の WDM

6.3 ソフトウェア インテリジェントで自動化された DCI 管理への需要の高まりが成長を促進

6.4 スケーラブルでコスト効率に優れたネットワーク管理に対するサービス需要 がセグメント成長の原動力 専門サービス – DCIの複雑化とハイブリッドクラウドの導入がコンサルティングと統合サービ スの需要を促進 – コンサルティングと統合 – トレーニング、サポート、メンテナンス 管理サービス – ネットワークの信頼性とSLA遵守に対するニーズの高まりがマネージドDCIサービ スの採用を促進

8.1 導入

8.2 通信サービスプロバイダー(CSPS) ネットワークトラフィックの増加と大容量サービス提供の需要が、拡張性の高いDCIインフラへの投資を促進

8.3 キャリアニュートラルプロバイダー(CNPS)/インターネットコンテンツプロバイダー (ICPS) クロスプラットフォーム接続とピアリングサービスの急増が、コロケーションおよび相互接続ハブ 向けのDCIの成長を促進

8.4 政府のサイバーセキュリティ指令と災害復旧要件が、回復力のある Dci ソリューションへの投資を促進

8.5 企業におけるデータモビリティとクラウドワークロードの増大が、企業ネットワ ークにおける OPTICAL DCI の拡大を促進 銀行と金融 – フィンテックとの連携やマルチクラウドの導入が増加し、金融サービ スにおける需要が加速 医療 – 医療機関における異種 IT システム間の接続とデータ交換の必要性が高 まり、市場の成長を促進 ユーティリティと電力 – スマートグリッドの導入が増加し、電力網の整備が必要。クラウドベースのプロダクションやハイブリッドワークフローの採用が、スタジオや放送ハブにおけるリアルタイムのDCI統合を促進 小売・Eコマース – オムニチャネルの拡大やリアルタイムのパーソナライゼーションが、高速DCIソリューションの需要を喚起 その他

7.1 導入

7.2 リアルタイムのディザスタリカバリと事業継続性 データの集約と重要なワークロードの移行が増加し、ディザスタリカバリ準備のための DCI への投資を促進

7.3 データとリソースの共有/サーバーの高可用性クラスタ化(ジオクラスタリング) ゼロダウンタイム運用と分散データ可用性に対する需要の高まりが、dci の採用を加速

7.4 ワークロード(VM)およびデータ(ストレージ)のモビリティ ハイブリッドクラウドおよびマルチデータセンター環境でのVMおよびデータのシームレスな移行に対する需要の高まりが採用を促進

データセンター相互接続市場、用途別

2030年までの市場規模および予測(百万米ドル

109

データセンター相互接続市場、エンドユーザー別

2030年までの市場規模および予測(百万米ドル

116

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5486

- モバイルビジネスインテリジェンス市場レポート:ソリューション別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(不正・セキュリティ管理、営業・マーケティング管理(顧客エンゲージメントと分析)、資産メンテナンス予測、リスク・コンプライアンス管理、サプライチェーン管理とオペレーション、その他)、エンドユーザー業種別(BFSI、IT・通信、ヘルスケア、小売、政府機関、製造、その他)、地域別 2024年~2032年

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- LED(発光ダイオード)ドライバー市場:グローバル予測2025年-2031年

- 振動チャンバー市場:グローバル予測2025年-2031年

- 緊急用包帯市場2025年(世界主要地域と日本市場規模を掲載):4インチ幅、6インチ幅、その他

- 自動車用スマートガラス市場2025年(世界主要地域と日本市場規模を掲載):浮遊粒子デバイス(SPD)、エレクトロクロミックガラス、ポリマー分散型液晶(PDLC)

- 2-クロロ-1,3,2-ベンゾジオキサホスホール(CAS 1641-40-3)の世界市場2019年~2024年、予測(~2029年)

- 航空宇宙・防衛用ばねのグローバル市場規模調査、タイプ別(渦巻き/動力ばね、コイルばね、ねじり、トルクコイル、クラッチばね、その他)、地域別予測 2022-2032

- • センサー市場

- OCR(光学透明樹脂)市場2025年(世界主要地域と日本市場規模を掲載):アクリル系、シリコーン系

- トリアセチルメタンの世界市場

- 世界の金属シュレッダー機市場(2025年~2033年):製品別(単軸シュレッダー、二軸シュレッダー)、処理材料別(鉄鋼、アルミニウム、銅)、用途別(金属スクラップリサイクル、自動車)、地域別