データ収集システムのグローバル市場規模は2025年に28億ドル、2030年までにCAGR 5.9%で拡大する見通し

市場概要

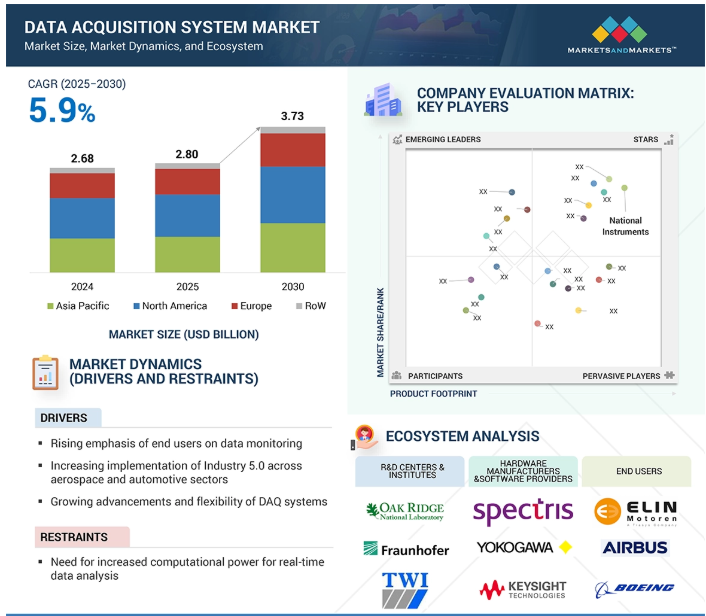

データ収集システム市場は、年平均成長率5.9%で、2025年の28億米ドルから2030年には37億3000万米ドルに成長すると予測されています。この成長は、予知保全やプロセス最適化のためにリアルタイムデータを必要とするインダストリー5.0、オートメーション、IoTの採用増加によるものです。DAQシステムは、エネルギー、輸送、環境モニタリング分野、特に電気自動車、スマートグリッド、オフショアプラットフォームに不可欠です。厳しい規制への対応、モジュラーシステムやプログラマブルシステムに対する需要の高まり、デジタルツインやエッジAIとの統合により、市場の拡大がさらに加速しています。

データ収集システムの成長は、電気自動車やインテリジェントな充電インフラストラクチャなど、輸送の電化によって促進されています。エネルギー用オフショアプラットフォームや発電所のような遠隔地インフラの遠隔監視は、厳しい環境下でのDAQアプリケーションの需要を拡大しています。また、特定の産業アプリケーション向けに、モジュール式でプログラマブルなDAQシステムに対する需要も高まっています。コンプライアンスや規制に対する要求が厳しくなるにつれ、業界はより正確なデータロギングへの移行を余儀なくされています。デジタルツインや進化するエッジAIとの統合も、DAQ機能を進化させ、普及を促進します。

人工知能(AI)は、データ処理、意思決定、システム性能を強化することで、データ収集システム(DAQ)市場に革命をもたらしています。センサー信号を収集するだけの以前のDAQとは異なり、AIはクラウドと常時通信することなく、リアルタイムのデータ処理、異常検知、予測的洞察を可能にします。これは、AIベースのDAQが予知保全を促進し、リソースの使用を最適化し、意思決定を迅速化する製造、エネルギー、ヘルスケア分野で特に有益です。AIは信号のフィルタリングと特徴抽出を改善し、データの品質と精度を向上させます。さらに、AIによりDAQは変化する状況に動的に適応し、パフォーマンスを向上させ、消費電力を削減します。AIは、重要なパターンを早期に特定することで、研究開発におけるテストサイクルを加速します。AIの能力が高まるにつれて、DAQはデータを取得し効果的に対応できるインテリジェントなエッジ装置となり、自動化とデジタルトランスフォーメーションの用途が広がります。

DRIVER: 航空宇宙および自動車セクターでインダストリー5.0の導入が増加

インダストリー5.0の基本的な利点の1つは、インテリジェントセンサーと次世代製造システムを通じて生産技術をアップグレードする可能性にあります。例えば、航空業界では、データ交換がより迅速になり、重要部品や電子システムの生産における自動化が進み、関係者間の接続性が向上して業務効率が改善されます。

自動車業界では、インダストリー5.0によって生産プロセスや資産のリアルタイム監視が容易になり、製造業者はプロセスを効率化し、需要の変化に迅速に対応できるようになります。AIとデジタルツインの連携により、リアルタイムモニタリング、予知保全、自動化が向上します。航空宇宙企業は構造試験、振動解析、熱モニタリングにDAQシステムを採用し、自動車メーカーは電気自動車の衝突試験、車両力学、バッテリー寿命にDAQシステムを使用しています。自律走行車や電気自動車の成長により、高精度DAQシステムの需要が高まっています。ナショナルインスツルメンツやスペクトリスなどの大手企業は、スマート製造や自動テスト要件に後押しされ、データ収集システム市場の急速な移行を推進しています。これらの要因が市場の大幅な成長に寄与しています。

制約要因: リアルタイムデータ解析のための計算能力向上の必要性

5G、モノのインターネット(IoT)、機械学習などの技術の急速な進歩により、さまざまな業界でより大きな計算能力に対する需要が大幅に高まっています。これに対応するため、電子業界は研究開発に多額の投資を行い、速度、処理性能、データ処理能力を向上させた次世代の産業用製品やコンシューマ向け製品を生み出しています。

企業にとってリアルタイムのデータ分析は不可欠なものとなっており、洞察力や業務効率に基づく迅速な意思決定を可能にしています。データ収集システムは、航空宇宙、自動車、エネルギー分野のセンサー、装置、製造プラント、電子システムから情報を収集し、分析するために必要です。これらのシステムでは、膨大で複雑なリアルタイム・データを処理する必要があるため、高度な計算処理、広帯域幅の接続性、大容量のストレージ、高度なソフトウェア・ツールが求められます。これらのシステムのインフラを維持するには、精度、信頼性、データの完全性を確保するための定期的なアップグレードと評価が必要です。しかし、多大なエネルギーコストと、強力なプロセッサーとそれを支えるインフラの要件は、大きな課題となっています。スマートでデータ駆動型のオペレーションの必要性が高まっているにもかかわらず、このようなリソースの要求は、特に予算とエネルギー効率が重要なアプリケーションにおいて、リアルタイムDAQシステムの普及を制限する可能性があります。

可能性:5G などの高速接続技術に対する需要の急増

製造、無線通信、航空宇宙、自動車業界では、低遅延接続と高速データ転送に対する需要の高まりに対応するため、5G技術の採用が急速に進んでいます。自動車分野では、4Gネットワークでは自律走行車に必要な高度なプロセスをサポートできません。車載診断、音声制御、画像認識などの高度なシステムには、5Gが提供する超高速で安定した接続性が必要です。これらのシステムでは大量のリアルタイム・データが生成されるため、効率的なテスト、検証、分析のためにDAQシステムが必要となります。

同様に、航空宇宙産業では、5Gは待ち時間を短縮し、通信速度を向上させることで、航空電子工学の信頼性を高めます。また、ロボット工学、センサー、自動化をシームレスに統合することで、製造効率を大幅に改善します。世界的には、韓国、中国、アメリカ、ドイツなどの国々が、デジタル機能を強化し競争力を維持するために、5Gインフラに数十億ドルを投資しています。このような進歩により、さまざまな産業でDAQシステムに新たな機会が生まれ、これらのシステムの大規模展開に向けた技術革新が促進されます。さらに、スマート工場、IoTセンサー、ネットワーク化されたシステムの利用拡大により、複雑なデータセットをリアルタイムで処理・監視できる需要の高いDAQソリューションの速度がさらに向上しています。この変化は、世界中のインダストリー4.0イニシアチブをリードする上で極めて重要な役割を果たすと期待されています。

課題:サイバーセキュリティの脅威

サイバー攻撃は、特に企業ネットワーク、クラウドコンピューティング、IoT装置との統合が進むにつれて、データ収集(DAQ)システムの展開と開発に深刻な脅威をもたらします。航空宇宙、自動車、エネルギー、製造などの業界では、リアルタイムデータへの依存度が高まっており、DAQ システムをサイバー脅威の格好の標的にしています。これらのシステムには、性能データや制御コマンドなどの機密情報が保存されているため、データ漏洩や不正アクセス、改ざんの影響を受けやすくなっています。サイバー攻撃が成功すると、オペレーションが停止し、安全性が損なわれ、大幅なダウンタイムや装置の故障につながる可能性があります。レガシーシステムの多くは最新のセキュリティ機能を備えていないため、ランサムウェア、マルウェア、サービス拒否攻撃の影響を特に受けやすくなっています。ワイヤレス通信、リモートアクセス、クラウドストレージがDAQシステムで一般的になると、サイバー侵入のリスクは高まります。このような状況では、暗号化、安全なプロトコル、アクセス制御、脅威の監視など、サイバーセキュリティインフラへの継続的な投資が必要になります。これらの対策を実施することは、小規模な組織にとってはコストと複雑さが伴い、先進的なDAQシステムの採用を妨げる可能性があります。したがって、サイバーセキュリティの課題に対処することは、最新のDAQシステムの安全で信頼性の高い性能を確保するために極めて重要です。

データ収集システム市場は競争が激しい National Instruments(アメリカ)、Keysight Technologies(アメリカ)、Spectris(イギリス)、AMTEK Inc. 市場には多数の中小企業が存在します。多くの企業がデータ収集システムを提供していますが、統合サービスを提供している企業もあります。これらの統合サービスは、さまざまなアプリケーションで必要とされています。

ソフトウェア分野が予測期間中に高いCAGRを記録

ソフトウェア分野は、インテリジェントでスケーラブル、かつ柔軟なデータ管理ソリューションが各業界で求められていることから、より高いCAGRを記録すると予想されています。DAQシステムが単純なデータロギングツールから、より複雑でインテリジェントなクラウド接続プラットフォームへと進化するにつれ、DAQソフトウェアはリアルタイム分析、データ可視化、システム制御、自動化のための重要なイネーブラーとなっています。航空宇宙、自動車、エネルギー、製造の各分野では、試験の自動化、装置性能の追跡、予知保全能力の向上のために、ソフトウェアベースのDAQソリューションの採用が進んでいます。インダストリー4.0と5.0は、AI、機械学習(ML)、デジタルツイン技術と調和的に統合する能力を備えた高度なDAQソフトウェアへの需要ペースをさらに加速させました。さらに、リモートテストへの移行、最新のセンサーやIoT装置から生成されるデータの量と高度化により、データをリアルタイムで分析・処理できる強力なソフトウェア製品が必要とされています。クラウドDAQソフトウェアは、その拡張性、導入の容易さ、複数の場所に分散したデータアクセスを容易にする能力により、ますます人気が高まっています。ソフトウェアへのアップデートにより、新しいハードウェアを必要とせずに継続的な改良が行われるため、費用対効果が高く、柔軟性の高い選択肢となります。このような利点の組み合わせにより、DAQソフトウェアへの投資は検討に値するものとなり、市場の急成長に寄与しています。

主要企業・市場シェア

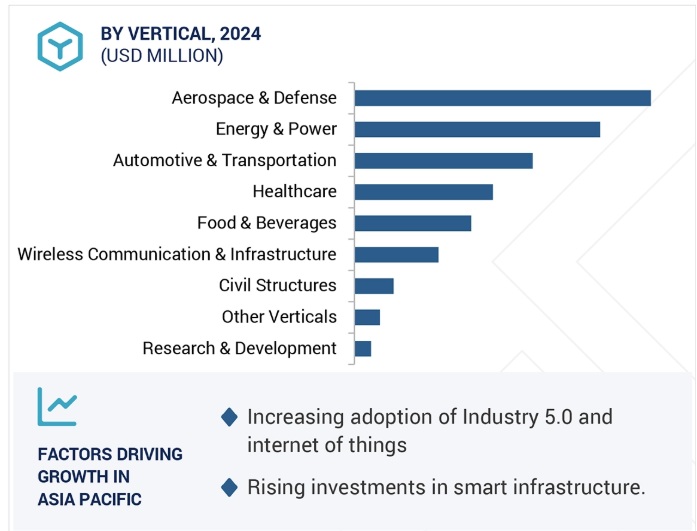

予測期間中、航空宇宙・防衛産業が市場を支配すると予測

航空宇宙・防衛産業は、複雑でミッションクリティカルなアプリケーションの精度、安全性、リアルタイムデータ分析に対する広範な要件に基づき、予測期間を通じてデータ収集システム市場をリードすると予測されています。航空宇宙分野では、DAQシステムは航空機部品の構造試験、飛行データモニタリング、振動解析、環境ストレス試験、熱モニタリングに不可欠です。これらのテストは、安全性、規制遵守、最適性能を保証するために、防衛および民間航空において不可欠です。防衛分野では、DAQシステムは、兵器システムの開発およびテスト、UAV、レーダーシステム、通信インフラストラクチャに広く使用されています。また、次世代戦闘機、無人車両、宇宙探査プログラムの利用が増加していることも、高性能DAQシステムの必要性を高めています。さらに、防衛機関は、戦場での備えと状況認識のために、安全でリアルタイムのデータ取得を優先しています。政府支出の増加、近代化構想、スマート防衛技術の創造に伴い、業界は高度なDAQソリューションに多額の投資を行っています。厳しい規制要件、高い信頼性のニーズ、高度なテストと検証の必要性が、航空宇宙・防衛産業のデータ収集システム市場の成長を後押ししています。

アジア太平洋地域は、工業化の進展、製造拠点の拡大、デジタル技術の世界的な利用により、データ収集システム市場の急成長が見込まれています。中国、インド、日本、韓国は、インテリジェント製造、産業オートメーション、インフラ建設に多額の投資を行っており、効率的なデータ監視と制御に依存しています。自動車、電子、半導体産業がこの地域全体に広く存在するため、製品テスト、品質管理、リアルタイムプロセス最適化のための巨大な高性能DAQシステムが必要です。また、「中国製造2025」やシンガポールの「スマート・ネーション」といった政府の取り組みも、IoT、AI、クラウドベースのDAQシステムといったインダストリー4.0技術の採用を促進しています。さらに、電気自動車、グリーンエネルギー、スマートグリッドの導入が重視されるようになり、エネルギー計測やバッテリーテストにおけるDAQソリューションの用途が広がっています。熟練エンジニアの膨大なリソースベース、生産コストの低下、ハイテク産業への外国直接投資の増加も、この地域に有利です。5Gインフラ、スマートシティ、産業のデジタル変革の出現により、アジア太平洋地域はDAQベンダーにとって大きなビジネスチャンスとなり、予測期間中に最も急成長する市場となるでしょう。

2025年2月、ナショナルインスツルメンツの親会社であるエマソンは、NI cDAQ-9187およびcDAQ-9183イーサネットシャーシとNI 9204入力モジュールを発表し、データ収集(DAQ)ポートフォリオを拡大しました。NI FlexLogger DAQソフトウェア・プラグインのGitHubリポジトリが開設され、イーサネット上で高性能テスト・計測システムを実装するための費用対効果の高いソリューションが提供されます。

2024年1月、エマソンは新しいNI mioDAQデバイスでNI USBデータ収集(DAQ)ラインアップを拡大しました。エンジニアが高度な電子技術の品質を高め、市場投入までの時間を短縮できるように設計されたNI mioDAQソリューションは、測定性能の向上、より強力なソフトウェア、合理化されたセットアップ体験を提供します。

2021年7月、ADLINK Technology Inc.は、MCM-216およびMCM-218モデルを追加することにより、MCM-210スタンドアロンEthernet DAQシリーズを拡張しました。ARM Cortex-A9プロセッサを搭載したこれらのイーサネットDAQモジュールは、16ビット分解能で16または8チャネルを備え、電圧または電流入力を提供し、ホストPCなしでスタンドアロンのエッジ装置として動作します。

データ収集システム市場トップリスト

National Instruments (US)

Keysight Technologies (US)

Spectris (UK)

AMTEK Inc. (US)

Yokogawa Electric Corporation (Japan)

Tektronix Inc. (US)

Adlink Technology Inc. (Taiwan)

Teledyne Technologies Incorporated (US)

Hioki E.E. Corporation (Japan)

Dewesoft D.O.O (Slovenia)

AVL (Austria)

Astronova Inc. (US)

Campbell Scientific Inc (US)

Curtis Wright (US)

Dewetron GmbH (Austria)

Dataforth Corporation (US)

Gantner Instruments (Austria)

General Electric (US)

Garphtec Corporation (Japan)

Honeywell International Inc (US)

IMC Test & Instruments (US)

Kistler Group (Switzerland)

MTS Systems (US)

Rockwell Automation (us)

Schneider Electric (France)

Sefram (France)

Fluke Corporation(US)

Siemens (Germany)

【目次】

はじめに

10

研究方法論

15

要旨

20

プレミアムインサイト

25

市場概要

30

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(オファリング別 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 資金調達、用途別

5.9 技術分析 主要技術 – クラウドコンピューティング – 機械学習とAI 補完的技術 – ビッグデータ分析 隣接技術 – 産業用IoT 特許分析 取引分析 主要会議とイベント(2025年~2026年) ケーススタディ分析 関税と規制のランドスケープ – 関税データ(HSコード8471) – 自動データ処理機械およびそのユニット 規制機関、政府機関、その他の組織- 主な規制 ポーターズファイブフォース分析- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争ライバルの激しさ 主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準 データ収集システム市場におけるAIの影響 データ収集システム市場におけるサイバーセキュリティの影響

データ収集システム市場:製品別

70

6.1 導入

6.2 ハードウェア 外部シャーシ&モジュール プラグインI/Oボード

6.3 ソフトウェア

6.4 サービス データ分析&レポート インストレーション、メンテナンス&サポート

データ収集システム市場、速度別

90

7.1 導入

7.2 超高速(>100ms/s)

7.3 高速(20ms/s~100ms/s)

7.4 中速(1ms/s~20ms/s)

7.5 ミドル(100ks/s-1ms/s)

7.6 低 (<100ks/s)

データ収集システム市場、用途別

110

8.1 導入

8.2 飛行試験と宇宙試験 nvh試験 電力試験 機械試験 その他

8.3 モニタリング 音響データ記録 地盤・構造ヘルスモニタリング その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 7123

- 粉砕炭酸カルシウム(GCC)の中国市場:粗粉砕炭酸カルシウム、微粉砕炭酸カルシウム、微粉砕炭酸カルシウム

- 世界の振動監視市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、装置種類別(組込み装置、振動アナライザー、振動計)、監視工程別(オンライン式、ポータブル式)、エンドユーザー別(エネルギー・電力、金属・鉱業、石油・ガス、自動車、食品・飲料、その他)、地域別 2025-2033年

- 小型ワイドフォーマットプリンターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 4-(3-メトキシベンゾイル)-酪酸(CAS 845781-34-2)の世界市場2019年~2024年、予測(~2029年)

- アラミド紙ハニカム材料の世界市場2025:種類別(メタアラミド紙ハニカム、パラアラミド紙ハニカム)、用途別分析

- 世界のペット用腸薬市場

- 移動型ギャレーシステムの世界市場2025:種類別(航空用ギャレー、船用ギャレー、電車用ギャレー)、用途別分析

- パラグライダー・フリーフライト用装具の世界市場2025:種類別(パラグライダー、ハーネス・予備パラシュート、保護具)、用途別分析

- 球状二酸化ケイ素粉末の世界市場2025:メーカー別、地域別、タイプ・用途別

- ジュートバッグ市場レポート:製品タイプ(ジュートサック袋、ジュートショッピングバッグ)、エンドユース(小売、施設)、価格(プレミアム、マス)、地域別 2024-2032

- 徘徊型兵器の世界市場(~2030):種類別、射程距離別、弾頭種類別、航法センサー別、発射モード別、エンドユーザー別、地域別

- 世界の製造業用AI市場(2024 – 2030):プロセッサ別、ソフトウェア別、技術別、用途別分析レポート