重要インフラ保護のグローバル市場規模は2025年に1,539億3,000万ドル、2032年までにCAGR 5.1%で拡大する見通し

市場概要

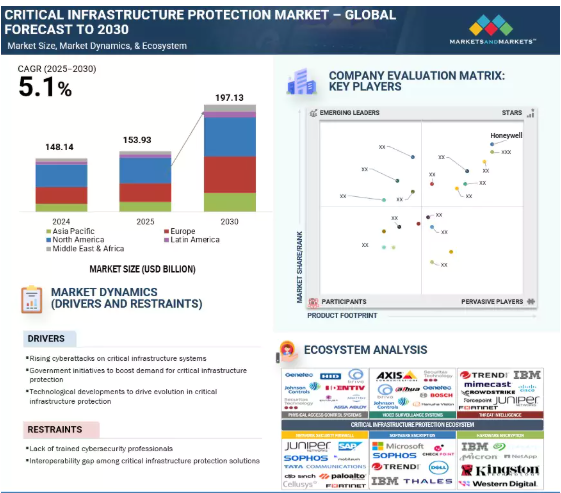

世界のCIP市場規模は、2025年の1,539億3,000万米ドルから2030年には1,971億3,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.1%と予測されています。デジタル化と相互接続性の高まりがCIP市場の主な促進要因。エネルギー、運輸、BFSI、政府は、進化するサイバー脅威や物理的脅威から重要な資産を守るため、CIPソリューションの採用を増やしています。CIPは、リアルタイムの監視、リスク評価、迅速なインシデント対応を可能にし、脆弱性を低減して業務の継続性を確保します。この変革は国家安全保障とレジリエンスの目標に沿うものであり、インフラと公共安全のフレームワーク全体でCIPテクノロジーの統合を推進しています。

新しいデータと洞察を生み出すAIのサブセットであるジェネレーティブAI(GenAI)は、脅威検出、リスクモデリング、対応戦略を強化することで、CIP市場を変革しています。GenAIをCIPに統合することで、複雑な攻撃シナリオのシミュレーション、適応的な防御メカニズムの生成、相互接続されたシステム全体にわたる新たな脆弱性の予測が可能になります。これにより、高度なサイバーフィジカル脅威に対するレジリエンスが強化され、より迅速な意思決定とプロアクティブなセキュリティプランニングがサポートされ、重要資産の保護におけるイノベーションが促進されます。

推進要因 重要インフラ保護の需要を高める政府の取り組み

政府のイニシアチブは、厳格な規制を実施し、官民の利害関係者間の協力を促すことで、CIP市場の成長を加速する上で重要な役割を果たしています。米国では、国土安全保障省(DHS)とサイバーセキュリティ・インフラ・セキュリティ庁(CISA)が、重要システムを保護するための国家的取り組みを主導しており、一括受電システムの安全確保に重点を置いた保護重要インフラ情報(PCII)プログラムやNERC CIP標準などのプログラムに支えられています。国家安全保障覚書(National Security Memorandum)などの枠組みは、サイバーリスクと物理的リスクに対する回復力を強化します。

欧州では、重要インフラ保護のための欧州プログラムや、2008年の欧州重要インフラ指令などの指令が、準備と対応能力を強化するための包括的な戦略を提供しています。インドは、進化するサイバー脅威から重要な情報インフラを保護するため、国家重要情報インフラ保護センター(NCIIPC)を設立しました。一方、オーストラリアの重要インフラ法は、サイバーインシデントの報告を義務付け、政府の支援を提供し、業界の協力を促進することで、国家安全保障リスクに対処しています。これらの世界的なイニシアチブは、進化する脅威に耐えるレジリエントなインフラを構築することの重要性を強調しています。コンプライアンスを推進し、高度なセキュリティ慣行を促進することで、各国政府は各分野におけるCIPソリューションの採用を直接後押ししています。

阻害要因 重要インフラ保護ソリューション間の相互運用性のギャップ

高度なツールやアップグレードされた技術に対する需要の高まりは、重要インフラ保護(CIP)システムを変革しましたが、この進化は相互運用性に大きな課題をもたらしました。かつては孤立し、独自のシリアルプロトコルに依存していた従来のSCADAや産業用制御システムは、インターネットプロトコルや市販のソリューションを活用した相互接続システムへと移行し、効率の向上とコスト削減を実現しています。この移行はオペレーションを近代化する一方で、多層のシステムと多様なリンクが相互作用する複雑な環境を作り出しました。

このような相互接続性は、複数のインフラに同時に影響を与える連鎖的な障害や混乱のリスクを高めます。このような状況における大きな障害は、CIPソリューション間の相互運用性のギャップです。多くのツールや技術がサイロの中で開発されているため、保護メカニズムが断片化し、シームレスに連携することが困難になっています。この統合性の欠如がセキュリティ管理を複雑にし、重要な資産が進化する脅威に対して脆弱なままになっています。さらに、政府と民間事業者間の調整と情報共有が限られているため、統一された防衛戦略がさらに妨げられています。組織は、標準化されたフレームワークとコラボレーションの改善なしに、包括的な保護システムを展開することの難しさに直面しています。こうした相互運用性の課題を克服することは、レジリエンスを確保し、重要インフラの信頼性を維持する上で極めて重要です。

機会: インフラ投資の増加により、強化された保護対策への需要が急増

インフラ、特にデータセンター、半導体、EV充電、鉄道輸送への投資が増加しているため、重要インフラ保護(CIP)などの強化された保護対策への需要が高まっています。シーメンスは2023年、ダラス・フォートワースにおける電気インフラ機器の生産施設拡張を含む、重要インフラ向けの米国製造業への総額5億米ドルを超える大規模投資を発表しました。この投資は、データセンターやその他の重要インフラコンポーネントの電化をサポートする、信頼性が高く効率的な電気機器に対するニーズの高まりに対応するものです。

さらに、高度なソフトウェア・リスク管理ソリューションを通じて重要インフラを保護するための2024年のFinite Stateの投資は、相互接続されたシステムをサイバー脅威から保護することの重要性を強調しています。さらに、のぞみネットワークスの1億米ドルのシリーズE資金調達ラウンドは、進化するサイバー脅威から産業および重要インフラを守るための革新的なサイバー防御の必要性が認識されつつあることを反映しています。このような投資は、インフラへの投資が世界的に増加する中、重要インフラシステムの回復力とセキュリティを確保する上で、CIPのような保護対策の改善が不可欠な役割を担っていることを浮き彫りにしています。

課題:高い導入コストとメンテナンスコスト

世界的なインフラ投資の急増により、CIP市場には大きなビジネスチャンスが生まれています。データセンター、半導体、EV充電ネットワーク、鉄道輸送における最近の進歩により、物理的脅威とサイバー脅威の両方から資産を保護する堅牢なシステムに対する需要が高まっています。例えば、ハネウェルは2024年に、進化するサイバー脅威からエネルギーグリッドと産業用制御システムを保護することに重点を置いた、重要インフラ向けの高度なオートメーションとサイバーセキュリティ・ソリューションへの新たな投資を発表しました。これらのイニシアチブは、組織が物理的インフラの拡張と回復力のあるデジタル保護対策の統合に直面しているコストの上昇を強調しています。

さらに、技術プロバイダーは、相互接続が進むシステムを保護するため、サイバーセキュリティの革新にリソースを向けています。Finite Stateが2024年に行った先進的なソフトウェアリスク管理ソリューションへの投資は、高度なサイバー脅威からインフラを保護することに注目が集まっていることを示しています。同様に、のぞみネットワークスの1億米ドルのシリーズE資金調達ラウンドは、産業および重要システム向けの次世代サイバー防御ソリューションの開発に対する市場の強い勢いを反映しています。これらの動きは、インフラの拡大がCIPソリューションの改善に対する需要を促進していることを浮き彫りにしています。回復力、信頼性、セキュリティを確保することで、CIP技術は、世界的な急速な投資の中で重要インフラを維持するために不可欠なものとなっています。

重要インフラ保護(CIP)のエコシステムは、物理的セキュリティ、サイバーセキュリティ、暗号化ソリューションを組み合わせて重要資産を保護します。CIPエコシステムには、施設保護のための物理的な入退室管理システムやビデオ監視システム、サイバーリスクを検出して軽減するための脅威インテリジェンスやネットワークセキュリティツール、機密データを保護するためのソフトウェアやハードウェアの暗号化などが含まれます。これらのレイヤーは、レジリエンスを強化し、運用の継続性を確保し、進化する物理的・デジタル的脅威から重要インフラを防御する統合フレームワークを形成します。

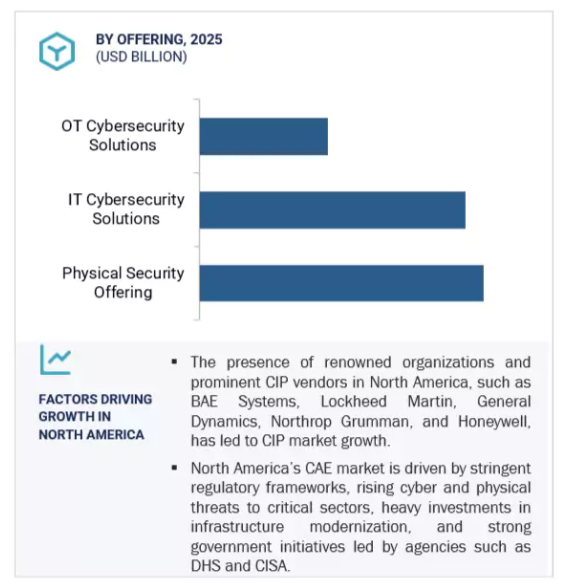

予測期間中、ネットワーク&エンドポイント保護分野が市場を支配する見込み

重要部門を標的としたサイバー攻撃の頻度と巧妙さが増しているため、必要なインフラ保護(CIP)市場におけるネットワークおよびエンドポイント保護ソリューションの需要が高まっています。これらのソリューションは、SCADA、産業制御システム、IoTデバイスなどの相互接続システムをマルウェア、ランサムウェア、高度な持続的脅威から保護するために不可欠です。次世代ファイアウォール、侵入検知システム、セキュアアクセスソリューションなどのネットワーク保護ツールは通信チャネルの防御を保証し、エンドポイント保護ソリューションはインフラ設備全体のデバイスを保護します。

クラウド、リモート・オペレーション、モバイル・ワークフォース・モデルの採用が進むにつれ、攻撃対象はさらに拡大し、エンドポイントのセキュリティが最優先課題となっています。さらに、これらのソリューションにAIと行動分析を統合することで、異常を検出して侵入をリアルタイムで防止する能力が強化されます。政府がより厳格なセキュリティフレームワークを義務付け、組織がレジリエンス(回復力)にますます重点を置くようになる中、ネットワークおよびエンドポイント保護ソリューションの優位性は、今後も成長の重要な原動力であり続けるでしょう。ITおよびOTシステムのセキュリティ確保において重要な役割を果たすこれらのソリューションは、最新のCIP戦略において不可欠なコンポーネントとして位置付けられています。

主要企業・市場シェア

予測期間中、ITおよび電気通信分野の年平均成長率が最も高い見込み

IT・通信分野は、デジタルトランスフォーメーションとグローバルコネクティビティを実現する上で中心的な役割を担っているため、CIPソリューションの採用が最も伸びると予測されています。5Gネットワーク、データセンター、クラウドサービスへの依存の高まりにより、サイバー脅威の状況は大幅に拡大しており、強固なセキュリティ対策が急務となっています。通信ネットワークは重要な国家インフラのバックボーンであり、サイバー攻撃、スパイ活動、サービス中断の格好の標的となっています。CIPソリューションは、ネットワーク・トラフィック、通信チャネル、サポート・インフラストラクチャに高度なセキュリティを提供し、サービスの回復力と継続性を確保します。

さらに、通信インフラにおけるIoTやコネクテッドデバイスの統合が進むにつれて、エンドポイント、アプリケーション、ネットワークの高度な保護が必要となる複雑性と脆弱性のレイヤーが追加されています。AIを活用したモニタリングやリアルタイムの脅威検知ソリューションを採用することで、通信事業者のセキュリティはさらに強化されます。また、世界各国の政府や規制機関も、通信インフラのセキュリティを確保するための厳格なガイドラインを重視しており、導入が加速しています。ITおよび通信業界がグローバルなデジタル化を推進し続ける中、包括的なCIP対策の必要性は、予測期間中、この分野を最も急成長するセグメントとして位置づけるでしょう。

北米は、先進的なインフラ、厳格な規制フレームワーク、デジタル導入の高水準によって、予測期間を通じてCIP市場を支配すると予想されます。同地域は、エネルギー、運輸、防衛、BFSI、ヘルスケアの各セクターに対する脅威の増大に直面しており、CIPソリューションが国家安全保障と経済の安定に不可欠となっています。米国では、国土安全保障省(DHS)やサイバーセキュリティおよびインフラセキュリティ庁(CISA)などの機関が、重要システムの保護強化に向けたイニシアチブを主導しています。北米電気信頼性公社の重要インフラ保護(NERC CIP)ガイドラインのような基準は、電力部門に厳格なセキュリティ対策を義務付けています。さらに、スマートグリッド、再生可能エネルギー、5Gインフラへの大規模投資により、CIPソリューションの需要がさらに高まっています。カナダもまた、重要インフラ国家戦略や官民協力のイニシアティブを通じて、重要なシステムの安全性を確保しています。主要なCIPソリューション・プロバイダーが存在し、サイバー脅威や国家による攻撃が増加しているため、この地域での需要が持続しています。強固な技術エコシステムと積極的な規制措置により、北米は今後もCIP業界で最大の市場シェアを占めるでしょう。

2025年6月、ロッキード・マーチンはアメンタムのラピッド・ソリューションズ事業を現金3億6,000万米ドルで買収し、その高度なレーダーとペイロード技術、230人の熟練労働力を宇宙事業部門に迎え入れました。ラピッド・ソリューションズを取り込むことで、同社は国家安全保障分野で競争力を高め、高度な技術革新とリアルタイムのミッション対応へのコミットメントを強化します。

2025年6月、ジェネラル・ダイナミクスの一部門であるジェネラル・ダイナミクス・インフォメーション・テクノロジー(GDIT)は、米陸軍から統合基地防衛サステイメント・サポート業務を受注しました。

2024年11月、National HighwaysはBAE Systemsと協力し、英国の主要道路プロジェクトにおけるサイバーセキュリティ、データ保護、情報セキュリティ分析、サイバー脅威インテリジェンス・サービスを支援するため、新たな3年契約で最大2,500万米ドルを割り当てました。

2024年10月、ノースロップ・グラマン・コーポレーションとデンマークの防衛大手テルマーは、F-35ライトニングII、無人航空機システム、電子戦、レーダーシステム、ミサイル防衛を含む主要先端技術全体で協力関係を深める覚書に署名し、戦略的パートナーシップを正式に締結しました。

重要インフラ保護市場のトップ企業リスト

重要インフラ保護市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。重要インフラ保護市場の主要企業は以下の通りです。

BAE Systems (US)

Lockheed Martin (US)

General Dynamics (US)

Northrop Grumman (US)

Honeywell (US)

Airbus (France)

Thales (France)

Hexagon AB (Sweden)

Johnson Controls (US)

Motorola Solutions (US)

Axis Communications (Sweden)

Forcepoint (US)

Fortinet (US)

Cisco (US)

Huawei (China)

【目次】

はじめに

75

研究方法論

80

要旨

89

プレミアムインサイト

92

市場概要と業界動向

99

- 5.1 はじめに

- 5.2 市場ダイナミクスの推進要因 – 重要インフラシステムに対するサイバー攻撃の増加 – 重要インフラ保護の需要を高める政府の取り組み – 重要インフラ保護の進化を促進する技術開発 – 制約要因 – 訓練を受けたサイバーセキュリティの専門家の不足 – 重要インフラ保護ソリューション間の相互運用性のギャップ – 可能性 – IoTの採用の増加 – インフラ投資の増加による保護対策強化の需要促進 – 課題 – 重要インフラを脅かすサプライチェーンの脆弱性 – 高い実装コストと保守コスト

- 5.3 ケーススタディ分析 ケーススタディ 1: アルタ、ゼロトラスト CDR で悪意のあるファイルのアップロードを防止 ケーススタディ 2: イタリアの機器メーカー、フォースポイントでインサイダーの脅威を防止 ケーススタディ3:エジソンの統合パトロール空域、Axis 360度カメラとDedrone対ドローンソリューション ケーススタディ4:TOSIBOX、NWCPUD公益事業のリモート接続に革命を起こす ケーススタディ5:マニパル大学、ハネウェルのスマートカードソリューションで物理的セキュリティと キャンパス運営を強化 ケーススタディ6:ダブリン空港ターミナル2の物理的セキュリティと運営効率を強化したアドトの統合監視 ケーススタディ7:Wesco、統合ネットワークのアップグレードでネットワークと通信を統合: Wesco社の統合ネットワークアップグレードにより、自治体の下水インフラにおける物理的セキュリティとサイバーセキュリティが強化されました ケーススタディ8:チェサピーク湾橋トンネルにおけるPelco社の物理的セキュリティ変革により、重要な交通網が確保されました ケーススタディ9:ハウラキ地方議会がDarktrace AIにより、重要インフラを保護し、サードパーティリスクを管理しました ケーススタディ10:Algosec社がNCR Corporationのゼロトラストセキュリティの達成を支援しました

- 5.4 バリューチェーン分析 コンポーネントプロバイダー 企画・設計組織 ソリューション・サービスプロバイダー システムインテグレーター 小売・流通チャネル エンドユーザー

- 5.5 エコシステム分析

- 5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

- 5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.8 ジェネレーティブAIの市場への影響 ジェネレーティブAIのトップユースケースと重要インフラ防護の市場可能性 ジェネレーティブAIの相互接続および隣接ECOSYSTEMSへの影響 – OTセキュリティ – 物理的セキュリティ – サイバーセキュリティ – インシデントレスポンス – 重要インシデントの再構築

- 5.9 価格分析 主要企業の平均販売価格動向(システム別)(2024年 指標価格分析(オファリング別)(2024年

- 5.10 技術分析 主要技術- 予測セキュリティのためのAIとML- 運用技術(OT)セキュリティ・プラットフォーム- IoT- 耐量子サイバーセキュリティ- CIPのための5Gとエッジコンピュータ 補助技術- ビッグデータ分析- ブロックチェーン技術 補助技術- ゼロ・トラスト・アーキテクチャー- 拡張検知と対応- ドローン- バイオメトリクス

- 5.11 特許分析

- 5.12 重要インフラ保護製品に関連する制度と規制の枠組み 規制機関、政府機関、その他の組織 主な規制- 米国重要インフラ情報法- 北米電力信頼性公社重要インフラ保護- 欧州重要インフラ保護プログラム- ドイツITセキュリティ法- インド2002年情報技術法- 中華人民共和国サイバーセキュリティ法- シンガポールサイバーセキュリティ法

- 5.13 顧客ビジネスに影響を与える傾向と混乱

- 5.14 貿易分析 輸入データ 輸出データ

- 5.15 2025年米国トランプ関税の重要インフラ保護市場への影響 主要関税率価格影響分析 国・地域への影響-北米-欧州-アジア太平洋地域

- 5.16 2025~2026年の主な会議とイベント

- 5.17 投資と資金調達のシナリオ

重要インフラ保護市場、製品別

143

- 6.1 オファリングの導入 市場促進要因

- 6.2 物理的セキュリティ提供システム – 周辺保護 – 監視・モニタリングシステム – アクセス制御システム – スクリーニング・スキャンシステム – 緊急通信システム サービス(物理的セキュリティ提供) – プロフェッショナルサービス – マネージドサービス

- 6.3 IT CYBERSECURITY SOLUTIONS ソリューション – ネットワーク&エンドポイント保護 – ID&アクセス管理ソリューション – クラウド&アプリケーションセキュリティ – 暗号化&データ保護 – 脅威検知&対応プラットフォーム – コンプライアンス&ポリシー管理 – パッチ管理 – データバックアップ&リカバリ サービス – プロフェッショナルサービス – マネージドサービス

- 6.4 OT CYBERSECURITY SOLUTIONS SOLUTIONS- OT & ICS セキュリティ・プラットフォーム- IoT & IIoT セキュリティ・ソリューション OT THREAT DETECTION & MONITORING- 外部からのサイバー攻撃や内部脅威に対する警戒態勢の維持 DIGITAL TWIN PLATFORMS- サイバー・リスクをシミュレートおよび予測するためのサイバー耐障害性モデルの構築 ASSET IDENTIFICATION & VISIBILITY- OT ネットワークにおける隠れたリスクの発見 SERVICES- プロフェッショナル・サービス- マネージド・サービス

重要インフラ保護市場、業種別

240

- 7.1 導入の垂直方向: 重要インフラ保護市場の促進要因

- 7.2 金融機関 金融機関はCIPを採用することで厳しい規制の遵守を確保

- 7.3 政府機関が直面するサイバー脅威の増大がCIPの採用を促進

- 7.4 防衛インフラ強化のための防衛サイバーセキュリティ連携

- 7.5 輸送・ロジスティクス 輸送網を保護するためのセキュリティ対策の強化 高速道路と橋 鉄道インフラ 港湾 空港

- 7.6 高リスク環境における生産プロセスのエネルギー・電力効率化が市場を牽引 火力発電所 原子力発電所 再生可能エネルギー発電所

- 7.7 増大するサイバー脅威に対抗するための高度な AI 防御に対する商業部門のニーズ

- 7.8 ハッカーから通信ネットワークを保護する通信事業者の必要性

- 7.9 化学・製造業 危険な環境での安全性を確保するための鋭敏な監視の重要性

- 7.10 石油・ガス 石油資源国における政治的混乱がサイバー攻撃のリスクを高める 上流下流中流

- 7.11 その他上下水道分野

- 世界のキノン市場

- ハイドロサイクロンライナー市場2025年(世界主要地域と日本市場規模を掲載):セラミック、ゴム、ポリウレタン、金属裏打ち

- チタン酸リチウム(LTO)市場2025年(世界主要地域と日本市場規模を掲載):一般チタン酸リチウム、カーボンコーティングチタン酸リチウム

- 個別急速冷凍フルーツ市場2025年(世界主要地域と日本市場規模を掲載):イチゴ、サクランボ、マンゴー、パイナップル、その他

- スマート農業の世界市場(2025~2033):市場規模、シェア、動向分析

- グリセロールカーボネート市場2025年(世界主要地域と日本市場規模を掲載):≥90%、その他

- 高度道路交通システム市場レポート:交通手段別(道路、鉄道、航空)、製品別(ネットワーク管理システム、貨物・商業システム、公共交通システム、セキュリティ・犯罪削減システム、自動車・インフォテイメントシステム、交通安全システム、通信システム)、プロトコル別(短距離、長距離、IEEE 1512、交通管理データディクショナリ(TMDD)、その他)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(車両管理と資産モニタリング、インテリジェント交通制御、衝突回避、駐車場管理、旅客情報管理、発券管理、緊急車両通知、自動車テレマティクス)、地域 2024-2032

- 光学精密金型市場2025年(世界主要地域と日本市場規模を掲載):光学射出成形金型、光学成形金型

- 小型ワイドフォーマットプリンターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用チップ市場2025年(世界主要地域と日本市場規模を掲載):コンピューティング・制御チップ、通信コア、アナログチップ、メモリ、センサー、セキュリティチップ、その他

- トランズインピーダンス増幅器市場2025年(世界主要地域と日本市場規模を掲載):1.25Gbps以下、1.25-10Gbps、10-25Gbps、25-40Gbps、40Gbps以上

- ライブセル顕微鏡市場:グローバル予測2025年-2031年