世界の建設積算ソフトウェア市場:ソフトウェアライセンス別、企業規模別、導入形態別(~2030年)

市場概要

建設積算ソフトウェアの世界市場規模は2022年に13.8億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)8.9%で成長すると予測されている。建設部門は、国の経済成長に大きく貢献する部門のひとつである。COVID-19パンデミックは世界の建設産業を混乱させ、中国、インド、日本、UAE、メキシコといった国々の経済成長に影響を与えた。パンデミックの影響を受けた経済を復活させるため、各国政府はこの分野に投資しており、建設積算ソフトウェア業界の成長に大きなチャンスをもたらしている。各国政府は、住宅、商業ビル、橋の建設など、複数のインフラ開発プロジェクトを立ち上げている。こうしたインフラや建設プロジェクトにより、政府はGDPや雇用率の向上に注力している。

建設積算ソフトウェア企業や不動産開発業者は、財務リスクを最小限に抑え、適切な資源配分で建設プロジェクトを完成させることに注力している。建設部門における従来の見積もり方法には、スプレッドシートや統計の手作業による作成が含まれるが、これは時間がかかり、これらの文書を管理するために従業員グループを必要とする。建設会社は、こうした問題を回避し、最小限の人員で最小限の時間でコスト見積りを作成するため、建設積算ソフトウェアを使用している。このソフトウェアには、財務報告書の作成、工事スケジュールの追跡、作業コストの見積もり、エンジニアリングコストの見積もり、支払いの追跡、コスト見積もりの検査などの機能があります。さらに、このソフトウェアを使用することで、建設管理者は、プロジェクトに関与する様々な部門間のコラボレーションを改善することができます。

建設積算ソフトウェアが提供するメリットは、世界的な同ソフトウェアの導入拡大に寄与している。しかし、ソフトウェアの初期コストの高さとデジタル脅威の進化が、予測期間中の市場成長の妨げになると予想される2つの重要な要因である。建設積算ソフトウェアの開発プロセスでは、プロバイダーが専門のソフトウェアエンジニアを雇用し、高度なソフトウェアテストと評価ツールを実装する必要があるため、コストがかかる。さらに、革新的な機能を開発してソフトウェアに組み込む企業があれば、製品全体のコストが上昇する。ソフトウェアに対する各国の厳しい課税政策は、建設積算ソフトウェアのコストを大幅に上昇させ、業界の統計に悪影響を及ぼす可能性がある。

デジタル建設により、企業は事業運営の柔軟性を高め、余分なコストを削減することができる。様々な政府によるデジタル経済枠組みの採用の増加は、市場に明るい展望をもたらすと予想される。インド、米国、ドイツ、日本、ブラジルなどの国々は、資金を提供することでデジタル建設技術の促進に注力している。例えば、米国政府は2021年11月、デジタル建設管理システムの開発に資金を提供する「インフラ投資・雇用法(IIJA)」を導入した。このプログラムでは、建設部門における建設ソフトウェアの導入を促進するため、5年間にわたり毎年2,000万米ドルの資金提供を受けることになっている。

人口の大幅な増加と急速な都市化により、世界中で住宅建設プロジェクトが加速し、大きな市場機会が生まれている。綿密に計画された建設プロジェクトは、高度な接続性、資産価値の向上、近隣地域でのビジネスチャンスの拡大など、長期的な経済効果をもたらす。建設積算ソフトは、政府が持続可能性の目標に優先順位をつけ、環境と経済に役立つ創造的な建築手法をサポートするのに役立ちます。建設積算ソフトウェアはデータと分析を生成し、政府がプロジェクトの優先順位設定、リソースの配分、プロジェクト管理について十分な情報に基づいた意思決定を行うのを支援し、より良い成果とコスト削減をもたらす。

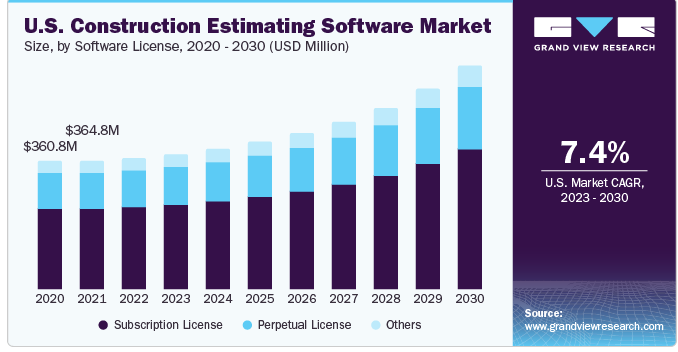

ライセンスベースでは、サブスクリプションセグメントが2022年に56.8%の最大市場シェアを占めた。この成長は、サブスクリプションベースのビジネスモデルへの嗜好が進化していること、および企業が顧客の維持、加入者の解約の減少、規制遵守の確保に強く重点を置いていることに起因している。永久ライセンスベースのモデルからサブスクリプションライセンスベースのモデルへの移行は、クラウドコンピューティングの進歩によって可能になった。これにより、サブスクリプションベースのライセンシングに柔軟性が加わった。その結果、建設積算ソフトのプロバイダー数社がクラウドサービスプロバイダーと提携し、自社のソフトをサブスクリプションライセンスで提供し始めた。

永久ライセンスセグメントは、予測期間中に年平均成長率7.4%で成長すると予想されている。永久ライセンスでは、1回限りの料金でソフトウェアを無期限に使用できる。しかし、最初の数年間は技術サポートやソフトウェアのアップデートが制限される場合がある。技術サポート期間が終了した後、顧客は新しいソフトウエアを選ぶこともできるし、アップデートや技術サポートなしで既存の永久ライセンス・ソフトウエアを使い続けることもできる。また、永久ライセンスは、顧客の要件に沿った高度なカスタマイズや統合を伴うため、顧客はセキュリティをより制御し、状況をより深く理解することができる。例えば、建築積算ソフトウェアのPlanSwiftは、初年度の技術サポートとソフトウェア更新を含む永久ライセンスで提供されている。

導入形態別では、クラウド・セグメントが2022年に50.3%の最大市場シェアを占めた。このセグメントの成長は、クラウド・コンピューティングの導入が牽引役となり、建設業界が進化を続けていることに起因している。クラウドの導入はコスト効率を確保すると同時に、データの活用によるプロセスの合理化によって生産性を向上させる。Autodesk Inc.やMicrosoft Corporationなど複数の大企業が、クラウド上で建設積算ソフトウェアを提供している。2021年12月、オートデスク社はAutodesk Construction Cloud全体で新機能を開始した。単一のプラットフォーム上でワークフローを接続する取り組みの一環として、パートナーエコシステムを拡大した。

オンプレミス部門は予測期間中CAGR 7.0%で成長する見込みである。建設積算ソフトウェアソリューションのオンプレミス展開は、予算見積もり、ジョブ原価計算、プロジェクト設計とスケジューリング、プロジェクト管理などの機能を容易にすると同時に、建設プロジェクトに高いデータセキュリティを提供する。例えば、Sage Group の Sage 300 Construction and Real Estate Management はオンプレミス・ソリューションで、企業のサーバーにインストールし、ライセンスを受けたワークステーションからアクセスすることができます。このソリューションは、高いレベルのカスタマイズ性と柔軟性を保証している。見積もり、会計、給与計算、原価計算、プロジェクト管理、スケジューリングなどをサポートする。

建築・建設セグメントは2022年に40.2%の市場シェアを占め、2030年までに市場を支配すると予想されている。このセグメントの成長は、仮想現実(VR)および拡張現実(AR)技術の進歩と、建築、エンジニアリング、コンサルティング・ソフトウェアへの継続的な統合に起因すると考えられ、世界的な建設プロジェクト数の顕著な増加と相まって、建築家および建設業者にとって有利な機会が開かれると期待されている。このシナリオは、予測期間中、建築家と建設業者による建設見積もりソフトウェアの採用を促進すると思われる。

請負業者セグメントは予測期間中CAGR 9.9%で成長すると予想される。このセグメントでは主に、建設機器や労働力などの資産に関連するコストを管理するためにソフトウェアを使用する。また、効率的なタスク割り当てを活用することで、過剰な人件費を削減することもできる。建設積算ソフトを活用することで、請負業者や下請け業者は、プロジェクトのコミュニケーションや文書化を効率化し、プロジェクトの効率性と説明責任を高めることができます。Sage Group plcの100 Contractorは、いくつかの中小規模の請負業者が使用している統合建設管理ソリューションである。

大企業向けセグメントは2022年に61.2%の市場シェアを占め、2030年までに市場を支配すると予想されている。この成長は、DPR Construction社、Granger Construction社、Eckardt Group社など複数の大企業が、コスト効率、データプライバシー、柔軟性を確保しながらミスを減らす努力の一環として、建設積算ソフトウェアを導入していることに起因している。また、大手建設会社では、プロジェクトのライフサイクルにわたってコストを効率的に追跡し、プロジェクトの予算を管理するために、これらのソフトウェアツールを使用している。例えば、ProjectProは、大規模建設会社向けに、より優れた業務管理と会計業務の合理化を実現するように設計されている。

中小企業セグメントは、予測期間中に10.2%という大幅なCAGRが見込まれる。このセグメントの成長は、クラウドコンピューティングの進歩、クラウドベースのソリューションが提供する俊敏性、クラウドベースのソリューションの採用に伴う収益性の向上が、中小企業にクラウドベースの建設積算ソリューションを選択するよう促していることに起因すると考えられる。建設積算ソフトウェアは、中小企業にとって、運賃の管理、スケジューリングの改善、チームコラボレーション、プロジェクト予算の策定を容易にする可能性がある。また、中小規模の建設会社は、リソースを効率的に管理し、生産効率を高めるために建設積算ソリューションを採用している。

2022年の同市場は、北米が37.1%のシェアを占めた。この成長の背景には、複数の機能や変数を管理する複雑な建設積算ソフトウェアを必要とする大規模プロジェクトが急速に増加していることがある。北米では、いくつかの政府機関や自治体が特定の建設プロジェクトにビルディング・インフォメーション・モデリング(BIM)の導入を開始している。BIMソフトウェアには、そのツールセットの一部として予測機能が含まれており、見積りへの技術利用を後押ししている。北米政府は、高速道路、橋梁、政府構造物、公共施設などのインフラ・プロジェクトに多額の投資を行っている。

アジア太平洋地域は、CAGR 10.0%で最も急速に発展している地域市場になると予測されている。この成長の背景には、効率的で正確なコスト見積もりツールに対する需要の高まりがある。建設積算ソフトウェアは、より迅速かつ正確なコスト計算を可能にするため、建設会社は競争力のある入札を行い、プロジェクト予算を効果的に管理することができる。さらに、クラウドコンピューティングとデジタル技術の進歩により、建設積算ソフトウェアはより身近で便利なものとなっている。そのため、主要な市場プレーヤーは建設積算ソリューションに新機能を導入し、ユーザーがどこからでもプロジェクトデータにアクセスして共同作業できるようにしている。

主要企業・市場シェア

市場の主要プレーヤーは、成長をサポートし、内部事業運営を強化するため、研究開発活動に資源を投入している。各社は、自社製品をさらにアップグレードし、市場での競争優位性を獲得するために、M&Aやパートナーシップを結んでいる。新規顧客を獲得し、市場シェアを拡大するために、新製品開発や既存製品の強化に効果的に取り組んでいる。

2023年5月、Sage Group plcは、クラウドベースのプレコンストラクションおよびプロジェクト管理ソリューション・プロバイダーであるCorecon Technologies, Inc.の買収を発表した。この戦略的な動きにより、セージは顧客基盤との関わりを金融サービスの枠を超えて拡大し、入札からクローズアウトまで様々な規模のプロジェクトを効率的に管理するソリューションを提供することで、建設業界向けのクラウドベース・テクノロジーの著名なプロバイダーとしての役割を強化している。

主な建設積算ソフトウェア企業

オートデスク

アプリキャド・パブリック・カンパニー・リミテッド

ブルービーム・ソフトウェア

コアコン・テクノロジーズ

エスティメイト

ETAKEOFF, LLC

グロドン社

マイクロソフト株式会社

プリオソフト建設ソフトウェア

プロエスト

PlanSwift ソフトウェア

RIBソフトウェアSE

セージグループ plc

STACK コンストラクション・テクノロジーズ

Trimble Inc.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は、ソフトウェアライセンス、展開、企業規模、最終用途、地域に基づいて世界の建設積算ソフトウェア市場レポートをセグメント化しています:

ソフトウェアライセンスの展望(売上高、億米ドル、2018年~2030年)

永久ライセンス

サブスクリプションライセンス

その他

展開の展望(売上高、10億米ドル、2018年 – 2030年)

クラウド

オンプレミス

企業規模の見通し(売上高、10億米ドル、2018年~2030年)

中小企業

大企業

エンドユースの展望(売上高、10億米ドル、2018年~2030年)

建築家および建設業者

建設マネージャー

建設業者

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

オーストラリア

韓国

インドネシア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 情報調達

1.2.1. 購入データベース

1.2.2. GVR社内データベース

1.2.3. 二次情報源と第三者の視点

1.2.4. 一次調査

1.3. 情報分析

1.3.1. データ分析モデル

1.4. 市場形成とデータの可視化

1.5. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 建設積算ソフトウェアの世界市場 – 市場スナップショット、2018年~2030年

2.2. 建設工事積算ソフトウェアの世界市場 – ソフトウェアライセンススナップショット、2018年~2030年

2.3. 建設工事積算ソフトウェアの世界市場 – 展開スナップショット(2018年~2030年

2.4. 建設工事積算ソフトウェアの世界市場:企業規模スナップショット(2018年~2030年

2.5. 建設工事積算ソフトウェアの世界市場 – エンドユーススナップショット、2018年〜2030年

2.6. 建設工事積算ソフトウェアの世界市場:競合スナップショット

第3章 建設積算ソフトウェアの世界市場 建設積算ソフトウェアの世界市場変数・動向・スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 事業環境分析ツール

3.4.1. ポーターのファイブフォース分析

3.4.2. PEST分析

第4章. 建設積算ソフトウェアの世界市場 ソフトウェアライセンスの展望

4.1. ソフトウェアライセンス別建設積算ソフトウェアの世界市場シェア、2022年および2030年(売上高、億米ドル)

4.2. 永久ライセンス

4.2.1. 市場規模の推計と予測、2018年~2030年(売上高、億米ドル)

4.3. サブスクリプションライセンス

4.3.1. 市場規模の推定と予測、2018年~2030年(売上高、USD Billion)

4.4. その他

4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

第5章. 建設積算ソフトウェアの世界市場展開展望

5.1. 建設工事積算ソフトウェアの世界市場展開別シェア、2022年・2030年(売上高、億米ドル)

5.2. クラウド

5.2.1. 市場規模の推計と予測、2018年~2030年(売上高、USD Billion)

5.3. オンプレミス

5.3.1. 市場規模の推定と予測、2018年~2030年(売上高、USD Billion)

第6章. 建設積算ソフトウェアの世界市場展開の展望

6.1. 建設工事積算ソフトウェアの世界市場展開別シェア、2022年・2030年(売上高、億米ドル)

6.2. 大企業

6.2.1. 市場規模の推計と予測、2018年~2030年(売上高、億米ドル)

6.3. 中小企業

6.3.1. 市場規模の推定と予測、2018年~2030年(売上高、USD Billion)

第7章. 建設積算ソフトウェアの世界市場エンドユーザー別展望

7.1. 建設積算ソフトウェアの世界市場シェア(用途別)、2022年~2030年(売上高、億米ドル

7.2. 建築家・建設業者

7.2.1. 市場の推計と予測、2018年~2030年 (売上高、USD Billion)

7.3. 建設マネージャー

7.3.1. 市場の予測および予測、2018年~2030年(売上高、USD Billion)

7.4. 請負業者

7.4.1. 市場の推定と予測、2018年~2030年(売上高、USD Billion)

7.5. その他

7.5.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-005-2

- APEOフリー型乳化剤のグローバル市場(2026-2036):アルコールエトキシレート、バイオ由来界面活性剤、EO/POブロックコポリマー、アニオン性、非イオン性

- 医療用人工知能(AI)のグローバル市場規模は2024年に149億2,000万ドル、2030年までにCAGR 38.6%で拡大する見通し

- 世界の産業用ポータブル発電機市場(2025 – 2030):用途別、燃料別、出力別、製品種類別、地域別

- レクリエーション用ボートのグローバル市場規模は2025年に159億6000万ドル、2031年までにCAGR 6.4%で拡大する見通し

- 流動床濃縮機(FBC)の中国市場:10000CFM未満、10000-50000CFM、50000CFM以上

- 3-ブロモイソプロピルベンゼン(CAS 5433-01-2)の世界市場2020年~2025年、予測(~2030年)

- 2,3,3 ‘、4’-ビフェニルテトラカルボン酸二無水物(α– BPDA)の世界市場

- 世界のキシレノールオレンジ四ナトリウム塩市場

- ANFO用硝酸アンモニウム多孔質プリル(PPAN)市場:グローバル予測2025年-2031年

- レジャーボート用船舶無線機の世界及び日本市場2026年:通信帯域別(VHF船舶無線(156~174 MHz)、UHF船舶無線、デュアルバンド船舶無線)

- マニピュレーターの中国市場:空気式マニピュレーター、電子式マニピュレーター、油圧式マニピュレーター

- スリップ添加剤の世界市場規模調査:タイプ別(脂肪アミド(エルカミド、オレイン酸アミド、ステアリン酸アミド)、ワックス、ポリシロキサン)、キャリア樹脂別(LDPE、LLDPE、HDPE、PP)、用途別(包装、非包装)、地域別予測:2022-2032年