熱電併給の世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

市場概要

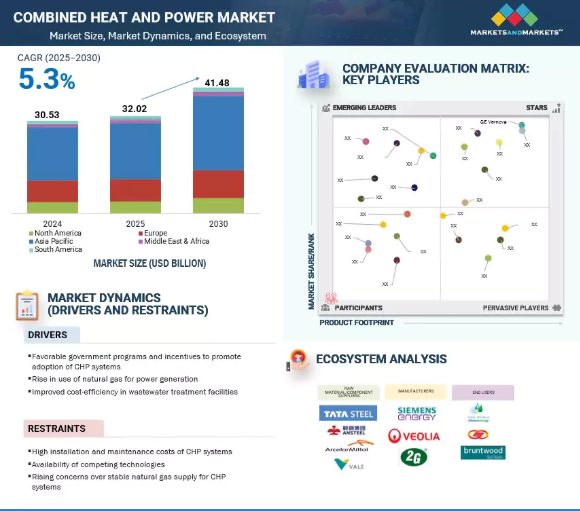

世界の熱電併給市場は、2025年から2030年にかけて年平均成長率5.3%で成長し、2025年の推定320.2億米ドルから2030年には414.8億米ドルに達すると予測されています。この背景には、産業界や大規模なインフラ・プロジェクトにおいて、信頼性が高く、効率的で、費用対効果の高い発電・配電ソリューションに対するニーズが高まっていることがあります。CHPは、電気と有用な熱を同時に生産します。CHPは、電力と熱エネルギーが常に必要とされる産業で特に有用です。

推進要因 発電用天然ガス使用の増加

石炭を燃料とする発電の段階的廃止により、天然ガスを燃料とするCHPシステムの採用が増加しています。エネルギーミックスにおける天然ガスの割合は、世界のいくつかの国で急速に増加しています。世界的に、石炭・ディーゼル発電所からガス発電所への移行が徐々に進んでいます。天然ガス価格の低下と、特に北米とアジア太平洋地域における天然ガスの生産量の急増により、天然ガスの消費レベルが向上しています。電源としての天然ガスの成長は、CHPシステムの需要を促進する上で重要な役割を果たしています。

さらに、2022年までに原子力発電の全廃を目指すドイツ政府のような政策決定は、他の発電形態の利用を検討する他の政府にも連鎖的な影響を及ぼしています。アメリカでは、米国環境保護庁(EPA)による水銀大気有害物質基準(MATS)の施行が見込まれ、既存の石炭火力発電設備の大規模なリタイアと、新規の石炭火力発電設備計画の大幅な悪化が予想されます。アメリカのユーティリティ企業は、石炭火力発電所に対する厳しい排出規制に対し、天然ガス火力発電への転換で対応してきました。北米における最近のシェールガスブームは、この現象をさらに後押ししています。天然ガスは石炭に比べて発熱量が高く、熱源として好まれています。天然ガスは、建物の冷暖房に使用できる蒸気の生産において、廃熱を利用することができます。

水圧破砕(フラッキング)や水平掘削などの天然ガス抽出技術の向上により、アメリカでは天然ガスの生産量が急増しました。このような豊富な天然ガスは、他の化石燃料に比べ、市場で比較的安価で安定した価格となっています。石炭や石油と比較すると、天然ガスはよりクリーンな化石燃料であり、温室効果ガスや二酸化炭素、粒子状物質のような汚染物質の発生が少ないです。環境規制がますます厳しくなり、気候変動に対する意識が高まる中、多くの発電事業者が石炭火力発電を天然ガス火力発電に転換し、排出ガスの放出を遅らせています。HPシステムは、廃熱の形でエネルギーを回収して利用するため、従来の発電装置の方法よりもエネルギー効率が高い。CHPシステム、特に天然ガス焚きCHPシステムは、最高80%以上のシステム総合効率を可能にします。

制約: CHPシステムの高い設置費用とメンテナンス費用

熱電併給システムの導入における大きな障壁は、特に発展途上国において、導入コストが法外に高いことです。CHPプラントは、発電装置(原動機、発電機システムなど)に加えて、特定の補助装置も必要とします。従来のCHPプラントのコストは、同じ容量と原動機を持つ発電プラントの200%以上にもなり、CHP市場の大きな抑制要因となっています。CHPシステムは、原動機、熱回収システム、熱・蒸気パイプなどさまざまな部品を含む複雑な組み立てのため、メンテナンス費用も高額になります。CHPの高効率を達成するためには、すべてのコンポーネントの定期的なメンテナンスが必要であり、これが全体的なメンテナンスコストを引き上げています。

機会: マイクロCHPシステムの普及拡大

マイクロCHPは、熱と電気を同時に生産する技術です。マイクロCHPシステムの主な生産物は熱であり、家庭用設備では約6:1の割合で発電も行われます。このようなシステムの出力は50kW未満であるため、住宅や小規模な商業ビルなど、エネルギー需要が比較的少ないセクターに最適です。マイクロCHPシステムは、サイズや形状が標準的な家庭用ボイラーと似ているため、設置の汎用性が高い。家庭用では、電気容量は通常最大5キロワット(kWel)、熱容量は最大20キロワット(kWth)です。中小企業や一般の公共施設では、電気容量は5~50キロワット、熱容量は250キロワットです。

マイクロCHPシステムには、魅力的な特徴がいくつかあります。これらのシステムは、従来の発電では無駄になる廃熱を利用します。このような効率の向上により、エネルギー使用量とユーティリティ・コストが削減されます。マイクロCHPは、集中型発電所で生産される電力を代替することで、温室効果ガスの排出や大気汚染の削減に貢献します。よりクリーンな燃料への移行、特に天然ガスやバイオガスの使用は、マイクロCHPシステムの気候への優しさを高めます。マイクロCHPシステムの全体的な資本コストは、より伝統的な暖房および電力システムよりも高いものの、エネルギー料金の節約や余剰電力による収入の可能性により、所有期間を通じて大幅なコスト削減が可能です。

課題: CHPプラントで発電した余剰電力の販売管理でユーティリティが直面する課題

アイオワ州(アメリカ)のデモイン・メトロ廃水再生処理施設は、相互接続契約の交渉に2年を要し、資金調達に多大な費用がかかったと述べています。アーカンソー州(アメリカ)のFourche Creek処理施設では、送電網の遮断が問題となり、施設はプラントと変電所の間にファイバーインターロックを設置する必要がありました。これにより、同施設は停電時に送電網から完全に切り離すことができるようになりました。ポートランド(アメリカ)の地元電力会社は、コロンビア・ブルバード廃水処理プラントに逆電力リレーを設置し、送電網への逆送電を防ぐよう強制しました。この施設は、契約に基づいて電力をユーティリティ会社に売電することについて、地元のユーティリティ会社から抵抗を受けました。ネブラスカ州(アメリカ)のTheresa Street廃水処理施設は、余剰電力を地元の電力会社に売ることができました。それでも、同施設は供給した電力に対して十分な信用を得ていません。同施設はkWhあたり5.5セントで電力を購入していますが、送電網に売った電力はkWhあたり2.5セントしか受け取れません。これらは、CHP事業者が地域のユーティリティとの関係で直面する課題に関連するいくつかの例です。

主要企業・市場シェア

熱電併給市場のエコシステムは、高度な電気インフラと持続可能なエネルギー・システムへの幅広い移行の一環として、急速に変化しています。このエコシステムの主なステークホルダーには、部品サプライヤー、メーカー、サービス/ソリューション・プロバイダー、エンドユーザーが含まれます。

エンドユーザー別では、ユーティリティ分野が予測期間中に最高成長を記録

熱電併給市場では、ユーティリティ分野が最も高い成長を記録すると予測されています。これは、着実に増加する電力需要を支えるため、安定的かつ効率的な発電とエネルギー出力に対するニーズが高まっているためです。CHPシステムは、送電網の安定性を支援し、送電ロスを削減し、バイオマスなどの再生可能エネルギー源や廃熱源の採用を可能にするため、さまざまな地域のユーティリティで徐々に採用されるようになっています。老朽化した電力インフラの近代化とスマートグリッド技術の導入に多額の投資が行われています。エネルギー効率と二酸化炭素削減目標を推進する政府のインセンティブは、ユーティリティ企業にCHPシステムの採用を促しています。ユーティリティ企業がエネルギー生産を最適化し、エネルギー政策目標をサポートするためにCHPを採用するケースが増えており、市場は拡大する見込み。

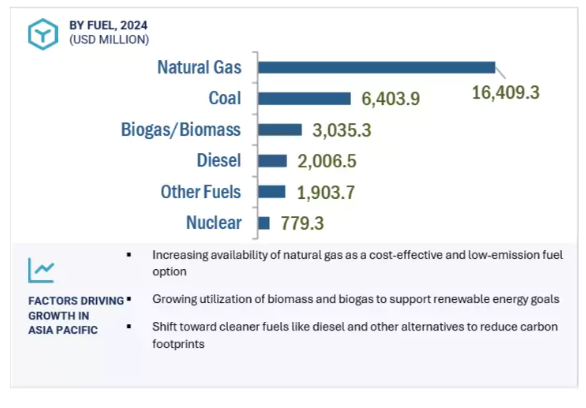

予測期間中、天然ガスセグメントが市場をリード

予測期間中、熱電併給市場で最大のシェアを占めるのは天然ガス部門と推定されます。天然ガスは豊富に入手でき、石炭や石油よりも安価です。特に北米やヨーロッパのようなガスインフラが発達している地域では、産業施設、商業施設、ユーティリティで広く使用されています。天然ガスベースのCHPシステムは、コージェネレーション(熱電併給)により高効率で、環境への影響を抑えながら電気と熱の両方を供給します。また、ガスタービン技術の発展や、よりクリーンなエネルギー源を採用しようとする政府の取り組みも、市場の成長を後押ししています。

熱電併給市場は、アジア太平洋地域が最も急成長すると予測されています。この成長の原動力となっているのは、急速な都市化、産業の成長、エネルギー効率の一貫した推進力です。中国、インド、日本は、電力と熱のエネルギー需要の増加を満たすために、生産センター、商業施設、地域暖房インフラでCHPシステムを使用する主要プレーヤーです。バイオマスや廃棄物発電システムを中心とする再生可能エネルギー統合への政府投資の高水準と、規制政策によるクリーンエネルギー利用の促進が市場を支えています。IoTを活用したCHPシステムを組み込んだ数多くの技術的進歩により、市場は大きな成長が見込まれています。

2023年10月、GE Vernova(アメリカ)は、中国浙江省の舟山複合火力発電所にGE 9HA.02ガスタービン2基を納入。この新しい発電所は、舟山の電力供給を強化し、近隣の電力網の電力強度とピークカットを改善する役割を果たします。

2024年2月、シーメンス・エナジー(ドイツ)は約50台の大型ヒートポンプユニットを納入。継続的な開発と最新の冷媒の使用により効率が大幅に向上した大型ヒートポンプは、地域暖房ネットワークのゼロ・カーボン熱生成を実現する上でますます不可欠なものとなっています。

2023年8月、2Gエナジー(ドイツ)は、オランダのヒートポンプ製造会社NRGTEQを買収し、コージェネレーション事業の中核を拡大しました。この措置は、暖房業界の電化に対する政治的関心の高まりに沿ったものであり、2Gエナジーの戦略の多様性と持続可能性への決意を反映したものです。

2024年2月、三菱重工業はテキサス州ヒューストンを拠点とする革新的な地熱技術の新興企業であるフェルボ・エナジー社に出資。この出資は、三菱重工アメリカを通じて行われ、デボンエナジー社や丸の内イノベーションパートナーズなどの投資家コンソーシアムと共同で実施されました。

熱電併給市場トップ企業リスト

熱電併給市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。熱電併給市場の主要企業は以下の通り。

GE Vernova (US)

Siemens Energy (Germany)

Veolia (France)

Wärtsilä (Finland)

2G Energy AG (Germany)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

Robert Bosch GmbH (Germany)

Clarke Energy (UK)

Caterpillar (US)

Capstone Green Energy Holdings, Inc. (US)

Everllence (Germany)

E.ON SE (Germany)

Centrica Plc (UK)

Tecogen, Inc. (US)

FuelCell Energy, Inc. (US)

Cummins Inc. (US)

AB Holding SPA (Italy)

BDR Thermea Group (Netherlands)

Viessmann Generations Group GmbH & Co. KG (UK)

Clearcell Power (US)

Innio Group (Austria)

Enexor Energy LLC (US)

RESET (Italy)

Helec (UK)

Kraft Power Corporation (US)

【目次】

はじめに

32

研究方法論

38

要旨

52

プレミアムインサイト

57

市場概要

62

5.1 はじめに

5.2 市場ダイナミックス 推進要因:有利な政府プログラムおよびインセンティブ ・ 発電用天然ガス利用の増加 ・ 廃水処理施設のコスト効率の改善 抑制要因:高い設置コストとメンテナンスコスト ・ 水力発電エネルギーの優位性 ・ 天然ガスの安定供給への懸念の高まり課題- バイオガス燃料の高濃度汚染による原動機の損傷- 余剰電力の売却に関するユーティリティ企業の課題- エネルギー発電の分散化に起因する安定性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 小容量熱電併給システムの原動機別平均導入コスト動向(2021~2024 年) 大容量熱電併給システムの原動機別平均導入コスト動向 熱電併給システムの地域別平均導入コスト動向

5.5 バリューチェーン分析 原料供給者/部品メーカー/サプライヤー 熱電併給システムメーカー/組立業者 販売業者/再販業者 エンドユーザー メンテナンス/サービスプロバイダー

5.6 エコシステム分析

5.7 技術分析 主要技術-リチウムイオン電池とレドックスフロー電池のハイブリッド蓄電システム 副次的技術-高度制御・監視システム

5.8 規制情勢

5.9 特許分析

5.10 貿易分析 HSコード8406- 輸出データ(HSコード8406)- 輸入データ(HSコード8406) HSコード841182- 輸出データ(HSコード841182)- 輸入データ(HSコード841182)

5.11 主要会議・イベント(2025~2026年

5.12 熱電併給市場に関連する関税分析関税

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 ケーススタディ分析 シーメンス・エネルギーは、熱電併給ソリューションを利用して、産業用ユーザーの操業安 全性の向上とエネルギーコストの削減を支援 タタ・ケミカルズは、二酸化炭素排出量の削減と重炭酸ナトリウムの生産量増加のために新し い熱電併給システムを導入 NHSは、二酸化炭素削減目標の達成のためにヴェオリアの熱電併給システ ムを導入

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 熱電併給市場における発電型AI/AIの使用事例 熱電併給市場における発電型AI/AIの使用事例 発電型AI/AIの主要エンドユーザーへの影響(地域別

5.17 熱電併給市場における2025年アメリカ関税の影響 生産 主要関税率の国・地域への影響- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- 南米 エンドユーザーへの影響

熱電併給市場、容量別

108

6.1 導入

6.2 1,000万kWまでは天然ガスと再生可能燃料へのシフトが需要を押し上げる

6.3 11~150MW エネルギー集約型産業からの高い需要がセグメント成長を促進

6.4 151~300MW 天然ガス火力発電の増加が市場を牽引

6.5 300 MW 超ではアルミニウム製錬やセメント生産での用途拡大が需要を後押し

熱電併給市場、エンドユーザー別

115

7.1 導入

7.2 家庭用では分散型、信頼性、効率性の高いエネルギー・ソリューションが市場を牽引

7.3 持続可能性目標の達成とカーボンフットプリントの削減を重視する商業用機器の増加 が市場成長を後押し

7.4 産業用ではエネルギー集約型製造業の増加が需要を後押し

7.5 ユーティリティ 厳しいエネルギー効率規制の存在が市場成長を促進

熱電併給市場、燃料別

123

8.1 導入

8.2 市場成長を促進する石炭火力発電所数の増加

8.3 好調なLNG価格が市場を牽引する天然ガス

8.4 バイオガス/バイオマス 支援政策と農村電化プログラムの存在が有利な成長機会を提供

8.5 大都市中心部や工業団地での原子力利用の増加が市場成長を促進

8.6 ディーゼル:信頼性の高い補助電力へのニーズの高まりが需要を後押し

8.7 その他の燃料

熱電併給市場、原動機別

133

9.1 導入

9.2 ガスタービンは有害物質排出量の削減が市場成長を促進

9.3 蒸気タービンは石炭火力発電所と地熱発電所における炭素集約度の低減が市 場を牽引

9.4 農業分野でのレシプロエンジンの需要増加が需要を押し上げる

9.5 高温プロトン交換膜システムの燃料電池開発が市場を牽引

9.6 再生可能エネルギーとのシームレスな統合が需要を押し上げるマイクロタービン

9.7 その他の原動機

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6369

- 5-ヨード-2-メチルベンゾニトリル(CAS 52107-68-3)の世界市場2019年~2024年、予測(~2029年)

- 溶融亜鉛メッキ鋼板の中国市場:シート&ストリップ、構造、パイプ&チューブ、ワイヤー&ハードウェア

- Mコマース決済のグローバル市場規模調査:取引別(M小売、Mチケット/予約、M課金、その他Mコマースサービス)、決済モード別(NFC、プレミアムSMS、WAP、キャリア課金)、ユーザー別(スマートデバイス、フィーチャーフォン)、地域別予測:2022-2032年

- 世界の乳製品スナック市場規模、シェア、動向および予測:種類別、性質別、流通経路別、最終用途別、地域別(2025年~2033年)

- 2-クロロ-1,3,2-ベンゾジオキサホスホール(CAS 1641-40-3)の世界市場2019年~2024年、予測(~2029年)

- tert-ブチルアクリレート(TBA)市場2025年(世界主要地域と日本市場規模を掲載):99%以上、99%未満

- 11-アミノウンデカン酸の世界市場2025:種類別(純度95%、純度96%、純度97%、純度98%、純度99%以上)、用途別分析

- 触手ポジショナーの世界市場

- インスリン安全ペン針市場2025年(世界主要地域と日本市場規模を掲載):自動引き込み式安全ペン針、自動ロック式安全ペン針、手動式安全ペン針

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- カセットプレーヤーの世界市場

- 硬質防水素材の世界市場