世界の協働ロボット市場(~2030年):5kg以下、5~10kg、10~25kg、25kg以上

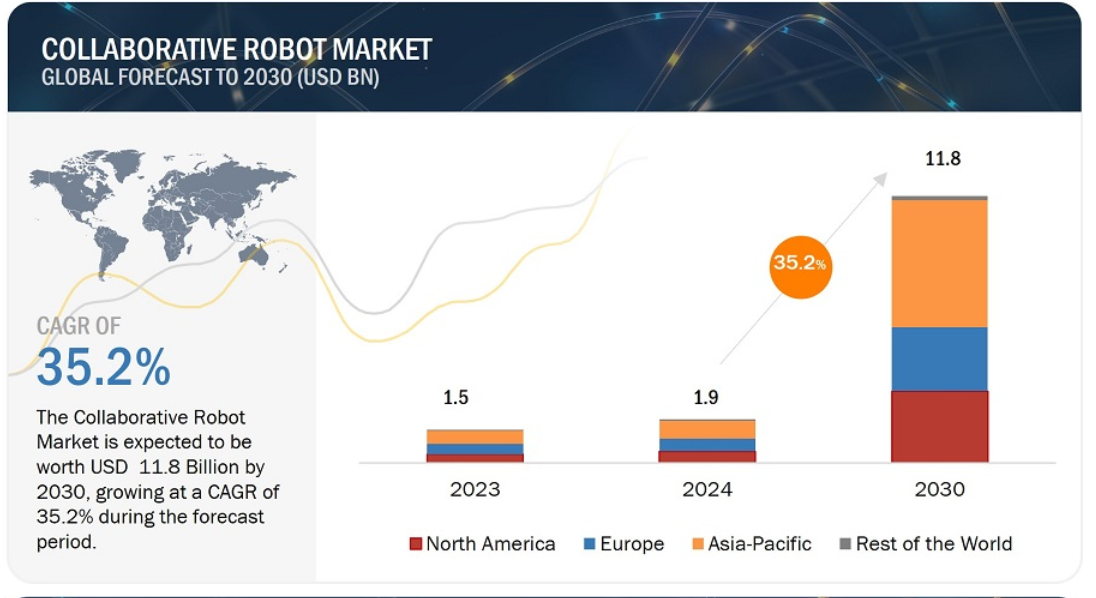

コラボレーティブロボット市場は、2024年に19億米ドルと評価され、予測期間中のCAGRは35.2%を記録し、2030年には118億米ドルに達すると予測されている。コラボレーティブロボット市場の成長は、従来の産業用ロボットシステムよりも投資収益率が高いこと、電子商取引やロジスティクス分野での需要の増加、あらゆる規模のビジネスで大きなメリットがあること、コボットのプログラミングが容易であることなどが背景にある。

市場動向

推進要因 電子商取引と物流分野での需要増加

電子商取引と物流における需要の急増は、協働ロボット(cobot)市場のスマートな推進力となっており、重要な課題に対処し、業務効率を推進している。電子商取引の売上増加に伴い、倉庫作業員のニーズは非常に高まっており、コボットは反復作業を処理することで労働力のギャップを埋め、より魅力的な作業環境を保証する。コボットは、24時間365日の稼働、精度、拡張性、柔軟性によって業務効率を高め、倉庫の利用率を最大化し、注文処理を改善します。人間の作業員とシームレスに統合され、費用対効果、データ主導の最適化、配送自動化や倉庫セキュリティのような新たな分野への応用を提供する。成長する電子商取引と進歩するcobot技術の相乗効果は、飛躍的な成長を予感させ、効率を再構築し、電子商取引と物流のダイナミクスを変革する。

抑制要因:重工業用アプリケーションにおける低可搬質量ロボットへの嗜好の高まり

協働ロボット(コボット)市場は、コボットの可搬重量が限られているため、自動車や機械製造のような重工業での採用が妨げられるという大きな障害に直面している。コボットは軽作業では優れているが、重作業アプリケーションで重要な重い材料を扱うことができないため、市場の成長が阻害される。このミスマッチは、市場参入の制限、従来型ロボットとの競争の激化、重作業用コボットの技術進歩の遅れにつながっている。この阻害要因を克服するために、高可搬質量のコボットの開発、業界固有のカスタマイズ、コラボレーションの促進、コボットの優位性の強調などの取り組みが行われている。ペイロードのギャップに対処し、独自の利点を強調することで、関係者は多様な製造分野でコボットの可能性を最大限に引き出すことができる。

機会: ロボットアームとAMRやAGVのような移動プラットフォームとの組み合わせに対するオートメーション専門家の注目の高まり

協働ロボット(コボット)市場は、ロボットアームと自律移動ロボット(AMR)や無人搬送車(AGV)のような移動プラットフォームとの統合によって大きな成長を遂げている。このダイナミックなシフトはコボットの応用範囲を拡大し、ダイナミックな倉庫の自動化、柔軟な製造、遠隔操作のタスクを可能にする。この相乗効果により、生産性、敏捷性、スマートなコラボレーションが強化され、スループットの向上、人件費の削減、スケーラビリティの改善が可能になります。関係者は、俊敏なコボット・プラットフォームに焦点を当て、高度なソフトウェアに投資し、標準化を確保し、業界固有のソリューションを推進し、安全性とセキュリティの懸念に対処することで、これらの機会を最大限に活用することができる。このトレンドは、コボットが自由に動き、インテリジェントに協働し、産業全体のオートメーションに革命を起こす未来を予告している。共同作業用に設計された自律移動ロボット(AMR)や自律地上走行車(AGV)の台頭により、企業はモビリティ技術と共同作業ロボットを組み合わせ始めている。例えば、Robotize ApS(デンマーク)は2023年12月、同社初のプラットフォーム型自律移動ロボット(AMR)であるGoPal P35を発売し、既存のパレット型AMRとともにこの分野に参入した。GoPal P35は、960 x 660 mmのコンパクトな設置面積で、さまざまなトップモジュールやアクセサリーを搭載でき、稼働時間と運用信頼性の高いプラットフォームAMRを求める顧客の要望に応えた。

課題 協働ロボットの固有の設計による可搬重量と速度の制限。

協働ロボット(コボット)市場は、可搬重量と速度に固有の設計上の制限があるため、大きな課題に直面している。一般的に可搬重量が20kg以下のコボットは、重作業に苦戦し、重工業や建設業などの産業での応用が制限される。さらに、速度が遅いため、電子機器の組み立てのようなペースの速い分野での採用が妨げられている。コボットは人間とロボットの協働という利点があるにもかかわらず、単価が高いことが多く、従来の産業用ロボットと比べて投資を正当化するのが難しい。市場競争とユーザーの需要により、メーカーは可搬重量と速度性能の向上に努めるかもしれないが、外骨格ロボットのような新技術が代替ソリューションとなる可能性もある。コボット市場は全体的に成長が鈍化する可能性があり、このような制約を克服して持続的な市場拡大を促進するためには、技術の進歩とニッチ・アプリケーションへの戦略的集中が必要であることが強調されている。

可搬重量5kgまでの協働ロボット(cobot)は、柔軟性、使いやすさ、生産性の向上、費用対効果、汎用性の向上といった利点を提供し、あらゆる産業において説得力のあるソリューションを提供する。ユーザーフレンドリーなプログラミング・インターフェースは、迅速な導入とタスクの変更への適応を可能にし、技術的な専門知識が乏しい人でも利用しやすくなっています。これらのコボットは軽量かつコンパクトな設計であるため、大規模な改造を行うことなく既存の作業スペースに簡単に組み込むことができ、生産ラインへの適応性を高めることができます。繰り返し作業を高い精度で行うことで生産性の向上に貢献し、人手による作業の負担を軽減し、危険性のある作業を行うことで作業者の安全性を向上させます。初期コストが低く、投資回収が早いこれらのコボットは、中小企業にとって理想的な選択肢であり、組立やはんだ付けから品質検査やマテリアルハンドリングまで、幅広い用途に広がっている。

予測期間中、ハンドリング分野が最大のシェアを占めると予測されている。

協働ロボット(コボット)は、4つの主要なハンドリング作業に優れ、共有ワークスペースで極めて重要な役割を果たしている。ピックアンドプレース作業において、コボットは高い再現性、プログラム可能性、軽量の柔軟性を示し、正確で反復的な作業に理想的である。マテリアルハンドリングでは、さまざまなグリッパーやツールを使用できる汎用性が効率を高め、人間工学を改善し、手作業を引き継ぐことで全体的な生産性を向上させます。梱包とパレタイジングでは、cobotは器用さ、スピード、一貫性を発揮し、反復的な梱包作業を自動化することで人件費の削減につながります。マシンテンディングでは、コボットはその信頼性、精度、潜在的に危険な機械の近くのタスクを処理する強化された安全性により、機械の運転を中断しないことを保証します。全体として、協働ロボットは多様な産業で貴重な存在であり、ハンドリング・アプリケーションにおける効率性、安全性、生産性の向上など、いくつかの利点を提供している。

予測期間中、自動車産業分野が協働ロボット市場で最も高い市場シェアを占める

自動車分野での協働ロボット(コボット)の導入は、生産性の向上、作業員の安全性の強化、適応性、費用対効果の向上をもたらし、製造プロセスに革命をもたらした。人間の作業員と協働するように設計されたコボットは、軽作業や反復作業の自動化に優れ、生産率を高め、安定した品質を維持する。コボットの高度なセンサーとビジョンシステムは、人間の存在を検知して適切な反応を引き起こすことで、安全な作業環境を保証します。コボットの適応性は、再プログラミングと再配置を容易にし、変化する生産要件への迅速な対応を促進する。初期投資が高くなる可能性があるにもかかわらず、コボットの費用対効果は、投資回収の早さ、セットアップ時間の最小化、専門技術者への依存度の低減によって明らかになる。要するに、協働ロボットは自動車産業に不可欠な資産となり、製造業の将来を形成している。

アジア太平洋地域の協働ロボット市場は、予測期間中により高いCAGRで成長すると推定される。

中国と日本では人口の高齢化により人件費が上昇し、自動化の導入が進んでいる。このため、企業はコスト削減のために自動化や協働ロボットの導入を迫られている。人件費の上昇に伴い、中国は生産におけるコスト優位性を維持するために自動化への投資をさらに増やすと予想される。その結果、中国の協働ロボット(cobot)市場は予測期間中も優位を保つだろう。中国は、メイド・イン・チャイナ2025政策により、労働集約的な単純産業から半導体などのハイテク商品の製造へと移行しつつある。ファナック株式会社(日本)、安川電機株式会社(日本)、株式会社デンソー(日本)、Techman Robot(タイ)、Doosan Robotics(韓国)など、協働ロボット(cobot)市場において最も著名なプレイヤーの存在も、この地域の市場を牽引する大きな要因となっている。

主要企業

協働ロボットの主要ベンダーには、Universal Robots A/S(デンマーク)、ファナック株式会社(日本)、ABB(スイス)、TECHMAN ROBOT INC.(台湾)、AUBO (BEIJING) ROBOTICS TECHNOLOGY CO., LTD(中国)、KUKA AG(ドイツ)、Doosan Robotics Inc.(韓国)、Denso Corporation(韓国)、安川電機株式会社(日本)、Rethink Robotics GmBH(ドイツ)などが含まれる。

この他、Siasun. Ltd.(中国)、Franka Emika Co. (Ltd.(中国)、Franka Emika GmbH(ドイツ)、Comau S.p.A. (イタリア)、F&P Robotics AG (スイス)、Stäubli International AG (スイス)、Bosch Rexroth AG (ドイツ)、Productive Robotics, LLC (米国)、NEURA Robotics GmbH (ドイツ)、ElephantRobotics (中国)、Elite Robots (中国)、Niryo (フランス)、Hanwa Corporation (韓国)、オムロン株式会社 (日本)、Wyzo (スイス)、MIP Robotics (フランス)、Kawasaki Heavy Industries, Ltd. (米国)、Dobot (日本)、Dobot Technology Co. (米国)、Dobot(中国)、JAKA Robotics(中国)、Huiling Tech(中国)などが協働ロボット市場の新興企業である。

この調査レポートは、協働ロボット市場のペイロード、産業、用途、地域を分類しています。

セグメント

サブセグメント

ペイロード別

5kgまで

5-10 kg

10~25キロ

25kg以上

用途別

ハンドリング

ピックアンドプレース

マテリアルハンドリング

パッケージング&パレタイジング

マシンテンディング

組立・分解

ナット締め

ネジ締め

溶接・はんだ付け

ディスペンサー

接着

塗装

加工

研磨

フライス加工

切削加工

その他

検査・品質試験

ダイカストと成形

産業別

自動車

エレクトロニクス

金属・機械加工

プラスチック&ポリマー

食品&飲料

家具・設備

ヘルスケア

物流

その他

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

韓国

台湾

タイ

インド

その他のアジア太平洋地域

その他の地域

中東

GCC

その他の中東

アフリカ

南米

2023年11月、TECHMAN ROBOT INC.(台湾)はiREX 2023でTM AI Cobot TM25Sを公開し、25kgの可搬重量と精密作業のための高度な機能を披露した。このコボットとエヌビディアのアイザック・シム・プラットフォームとの統合により、生産ラインの検査が効率化され、プログラミング時間が70%、サイクルタイムが20%短縮された。

2023年6月、Universal Robots A/S(デンマーク)とSICK AG(ドイツ)は、特定の人間とロボットの協働アプリケーションにおける安全対策強化のニーズに対応する革新的な安全ソリューションで協業した。ユニバーサルロボットとの緊密なパートナーシップにより設計されたSICKセーフティエクステンションは、ロボットツールおよびハンドリング対象物の周囲に保護領域を提供し、より容易な展開を可能にします。ドイツ・ミュンヘンで開催されたAutomaticaで展示されたこのシステムは、PolyScopeのアップデートによりURロボットシステムに深く統合され、コボットの安全ソリューションをより身近なものにしました。このソリューションは、厳しい安全要件を満たしながら空間協調を促進することを目的としており、UR PolyScopeのアップデート後、2024年第2四半期初頭に販売される予定です。

【目次】

1 はじめに (ページ – 38)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

図1 協働ロボット(cobot)市場のセグメンテーション

1.3.2 地理的セグメンテーション

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限

1.7 利害関係者

1.8 変化のまとめ

1.9 協働ロボット(cobot)市場への景気後退の影響

図2 主要国の2023年までのGDP成長率予測

2 調査方法 (ページ – 46)

2.1 調査データ

図 3 協調ロボット(cobot)市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要な業界インサイト

2.1.2.4 一次インタビューの内訳

2.1.3 二次調査および一次調査

2.2 市場規模の推定

図 4 調査の流れ 協働ロボット市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要側)による市場規模把握アプローチ

図5 市場規模推計手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模の捉え方(供給側)

図6 市場規模推定手法:トップダウンアプローチ

図7 市場規模推定手法(供給側): メーカーによる協働ロボットの収益

2.3 データ三角測量

図8 データ三角測量

2.4 リサーチの前提

2.5 リスク評価

2.5.1 景気後退の影響

2.6 研究の限界

3 EXECUTIVE SUMMARY(ページ – 59)

図 9 2024 年から 2030 年にかけて市場をリードするのは 5 kg までのセグメント

図 10 ハンドリング分野が予測期間中に市場を支配する

図 11 エレクトロニクス分野が予測期間中に最も急成長する

図 12 2023 年にはアジア太平洋地域が最大の市場シェアを占める

4 プレミアムインサイト(ページ数 – 63)

4.1 協調ロボット(コボット)市場におけるプレーヤーにとっての魅力的な機会

図 13 自動車産業とエレクトロニクス産業におけるコボット需要の増加が市場を牽引

4.2 協働ロボット(コボット)市場、可搬重量別

図14 予測期間中、25kg以上のセグメントが最も高いcagrを記録する

4.3 協調ロボット(コボット)市場、用途別

図 15 ハンドリング分野が予測期間中に市場を支配する

4.4 協調ロボット(cobot)市場:産業別

図16 2023年には自動車分野が最大の市場規模を占める

4.5 協調ロボット(cobot)市場:国別

図 17 インドは予測期間中に最も高い CAGR を記録する

5 市場概観(ページ数 – 66)

5.1 はじめに

5.2 市場ダイナミクス

図 18 協調ロボット(cobot)市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 従来の産業用ロボットシステムよりも高い投資収益率

5.2.1.2 電子商取引や物流分野での需要の増加

図 19 電子商取引市場の記録(2017年~2026年)

5.2.1.3 あらゆる規模の企業における大きなメリット

5.2.1.4 コボットの容易なプログラミング

図20 協働ロボット(コボット)市場:促進要因とその影響

5.2.2 阻害要因

5.2.2.1 重工業用途における低可搬質量ロボットへの嗜好の高まり

図21 協働ロボット(コボット)市場:阻害要因とその影響

5.2.3 機会

5.2.3.1 ロボットアームとモバイルプラットフォームの組み合わせに対する自動化専門家の注目の高まり

5.2.3.2 Robotics-as-a-Serviceモデルの契約数の増加

5.2.3.3 医療業界における自動化需要の高まり

図 22 協調ロボット(cobot)市場:機会とその影響

5.2.4 課題

5.2.4.1 コボット固有の設計による可搬重量と速度の制限

5.2.4.2 コネクテッドロボットに関する新規格への適応の難しさとサイバーセキュリティの課題

図 23 協働ロボット(コボット)市場:課題とその影響

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図24 協調ロボットプロバイダーの収益シフトと新たな収益ポケット

5.4 価格分析

表1 協働ロボットの平均販売価格

5.4.1 主要企業が提供する協働ロボットの平均販売価格(ペイロード別

図25 主要企業が提供する協働ロボットの平均販売価格(ペイロード別

表2 主要プレーヤーが提供する様々な可搬質量の協働ロボットの平均販売価格(米ドル)

5.4.2 地域別平均販売価格動向

図26 協働ロボットの地域別平均販売価格動向(2020~2030年)

5.5 バリューチェーン分析

図27 バリューチェーン分析:製造段階と研究開発段階における主な付加価値

5.6 エコシステムマッピング

図28 協働ロボットのエコシステム

表3 協働ロボット(cobot)市場のエコシステム

5.7 投資と資金調達のシナリオ

図29 新興企業への投資と資金調達シナリオ

5.8 技術分析

5.8.1 主要技術

5.8.1.1 組込みビジョンと協働ロボットの統合

5.8.1.2 協調ロボットとモバイルプラットフォームのペアリング

5.8.2 補完技術

5.8.2.1 産業製造業におけるIIoTとAIの普及

5.8.2.2 ロボット操作における革新的グリッパーの採用

5.8.3 隣接技術

5.8.3.1 産業製造業における5Gの普及

5.9 特許分析

表 4 協調ロボット(cobot)市場に関連する特許登録数

図30 2014年から2024年までの年間特許取得件数

図 31 過去 10 年間で特許出願件数の割合が最も高い上位 10 社

表5 過去10年間の特許所有者上位10社

5.10 貿易分析

図32 産業用ロボットの輸入データ(国別)、2018~2022年 (百万米ドル

図33 産業用ロボットの輸出データ、国別、2018-2022年(百万米ドル)

5.11 主要な会議とイベント(2024~2025年

表6 協働ロボット(コボット)市場:会議・イベント一覧

5.12 ケーススタディ分析

5.12.1 シートコンポーネント:協働ロボットによるギアボックス製造の合理化

5.12.2 フィンランドのメーカー:アッブゴーファのコボットで溶接能力の課題を克服

5.12.3 アクションプラスチック – ob7コラボレイティブロボットで生産を変革

5.12.4 abb gofa cobot が metec 社の生産能力を増強

5.12.5 napco brands – 協働ロボットでコーヒー豆の包装に革命を起こす

5.13 規制の状況

5.13.1 規制機関、政府機関、その他の組織

表 7 北米:規制機関、政府機関、その他の組織のリスト

表 8 欧州: 規制機関、政府機関、その他の組織の一覧

表9 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表10 その他の地域:規制機関、政府機関、その他の組織のリスト

5.13.2 協働ロボットに関連する規格と規制

表11 北米:協働ロボットの安全基準

表12 欧州:協働ロボットの安全基準

表13 アジア太平洋地域:協働ロボットの安全基準

表 14 その他の地域:協働ロボットの安全基準

5.14 ポーターズファイブフォース分析

表 15 協働ロボット(コボット)市場:ポーターの 5 力分析

図 34 協働ロボット(cobot)市場:ポーターの5力分析

5.14.1 新規参入の脅威

5.14.2 代替品の脅威

5.14.3 供給者の交渉力

5.14.4 買い手の交渉力

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図35 上位3産業の購買プロセスにおける利害関係者の影響力

表16 上位3産業の購買プロセスにおけるステークホルダーの影響度(%)

5.15.2 購入基準

図36 上位3業種の主な購買基準

表17 上位3業界における主な購買基準

6 人とロボットの協働作業環境(質的) (ページ – 118)

6.1 はじめに

6.2 安全定格モニター停止

6.3 ハンドガイド

6.4 速度低減と分離モニタリング

6.5 パワーと力の制限

7 COBOTS と IOT の統合(定性的) (Page No. – 123)

7.1 はじめに

7.2 接続技術

7.2.1 イーサネット

7.2.2 WI-FI

7.2.3 ブルートゥース

7.2.4 携帯電話

7.2.4.1 4Gコネクティビティ

7.2.4.2 5Gコネクティビティ

7.3 相互運用性ソフトウェア

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 4480

- 世界のシングルユースバイオプロセシング市場(2024-2031):ろ過、貯蔵、細胞培養、混合、精製分析レポート

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- 世界のスマートピル市場(2025 – 2033):製品種類別、対象部位別、適応疾患別、エンドユーザー別、地域別分析レポート

- ANFO用硝酸アンモニウム多孔質プリル(PPAN)市場:グローバル予測2025年-2031年

- 新生児集中治療室(NICU)の世界市場規模は2031年までにCAGR 4.19%で拡大する見通し

- コンビニエンスストアのグローバル市場規模は2024年に6,593億2,000万ドル、2031年までにCAGR 6.51%で拡大する見通し

- 3,4-ジクロロニトロベンゼン(CAS 99-54-7)の世界市場2020年~2025年、予測(~2030年)

- 医療用ポリマーコーティングの世界及び日本市場2026年:種類別(親水性、抗菌性、抗凝固性)

- 口腔外科用顕微鏡の世界市場2025:種類別(移動式顕微鏡、固定式顕微鏡)、用途別分析

- 超常磁性マイクロビーズの世界及び日本市場2026年:種類別(カルボキシル基超常磁性マイクロビーズ、アミノ基超常磁性マイクロビーズ)

- 世界の家庭用スマートワインクーラー(家庭用スマートワインキャビネット)市場

- エチレンオキシド滅菌装置の世界及び日本市場2026年:種類別(大規模、中規模、小規模)