世界の協働ロボット市場規模/シェア/動向分析レポート(2025年~2030年):ハンドリング、組立&分解、ディスペンサー、加工

市場概要

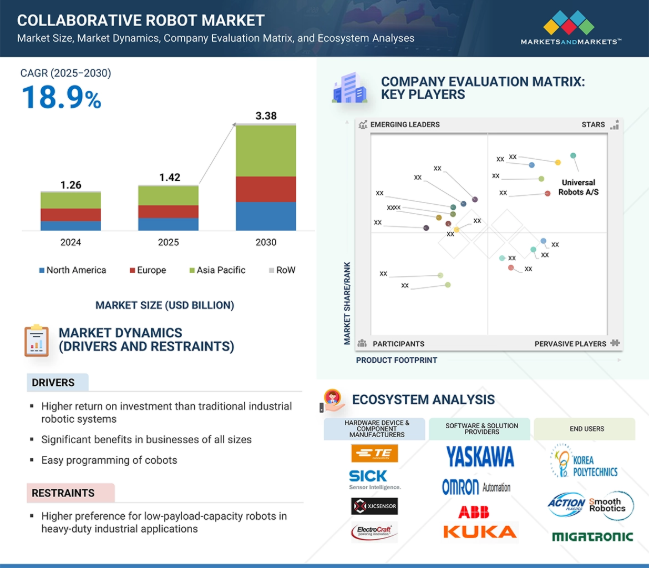

協働ロボットの世界市場は、2025年の14.2億米ドルから2030年には33.8億米ドルに成長し、年平均成長率は18.9%になると予測されています。電子商取引や物流業務の急増により、自動化、特に協働ロボット(コボット)の需要が大幅に増加しています。これらの業界では、大量の注文や直前の配送を管理するために、正確で適応性が高く、柔軟なソリューションが求められています。人間の作業員と協働するコボットは、大規模なインフラ変更を回避しながら生産性を向上させます。その多用途性により、ピッキングや梱包から仕分けやパレタイジングまで、複数の反復作業を実行できるため、最新の倉庫に最適です。さらに、賃金コストの上昇と労働力不足により、企業は自動化に目を向けざるを得なくなっています。電子商取引に牽引されるペースの速い環境では、スループットを向上させながらダウンタイムを削減するコボットは需要に応えるために不可欠です。従来の産業用ロボットとは異なり、コボットは場所をとらず、簡単に導入できるため、より経済的な選択肢となります。電子商取引が国際的に成長し続ける中、ロジスティクスにおけるコボットの重要性はますます高まっています。

インサイト

1

世界中で毎年7500社以上の企業が、収益拡大の取り組みについて当社に相談しています。

2

フォーチュン2000企業の80%が、新たな収益源を特定するために当社の調査を利用しています。

3

世界中のトップ2000の戦略家が、成長ロードマップ/イニシアチブを得るために当社を利用

協働ロボット市場:ペイロード別(5kg未満、5~10kg、11~25kg、25kg以上)、コンポーネント別(ハードウェア、ソフトウェア)、アプリケーション別(ハンドリング、組立・分解、ディスペンサー、加工)、産業別、地域別 – 2030年までの世界予測

解説

目次

方法論

過去のレポート

協働ロボットの市場規模、シェア、動向

協働ロボットの世界市場は、2025年の14億2,000万米ドルから2030年には33億8,000万米ドルへと、年平均成長率18.9%で拡大すると予測されます。電子商取引や物流業務の急増により、自動化、特に協働ロボット(コボット)の需要が大幅に増加しています。これらの業界では、大量の注文や直前の配達を管理するために、正確で適応性が高く、柔軟なソリューションが求められています。人間の作業員と協働するコボットは、大規模なインフラ変更を回避しながら生産性を向上させます。その多用途性により、ピッキングや梱包から仕分けやパレタイジングまで、複数の反復作業を実行できるため、最新の倉庫に最適です。さらに、賃金コストの上昇と労働力不足により、企業は自動化に目を向けざるを得なくなっています。電子商取引に牽引されるペースの速い環境では、スループットを向上させながらダウンタイムを削減するコボットは需要に応えるために不可欠です。従来の産業用ロボットとは異なり、コボットは場所をとらず、簡単に導入できるため、より経済的な選択肢となります。電子商取引が国際的に成長し続ける中、物流におけるコボットの重要性はますます高まっています。

協働ロボット市場

協働ロボット市場における魅力的な機会

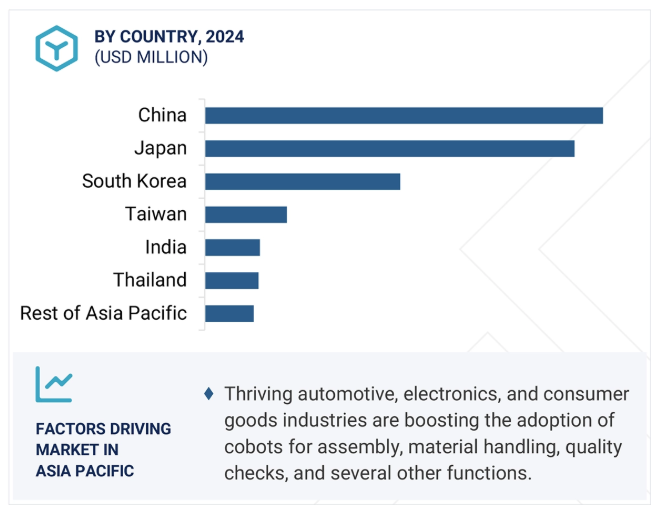

アジア太平洋

アジア太平洋地域は、2030年に世界の協働ロボット市場で最大のシェアを占める見込み。

ロボットアームとモバイルプラットフォームの組み合わせに対する自動化専門家の関心の高まりが協働ロボット市場を牽引。

今後5年間は、製品発表が市場プレイヤーに成長機会を提供する見込み。

2030年にはハードウェアコンポーネント分野がより大きな市場シェアを占める見込み。

Universal Robots A/S(デンマーク)、ファナック株式会社(日本)、ABB(スイス)、TECHMAN ROBOT INC.(台湾)、AUBO (BEIJING) ROBOTICS TECHNOLOGY CO., LTD(中国)が協働ロボット市場の主要プレイヤー。

協働ロボットの世界市場ダイナミクス

DRIVER: 従来の産業用ロボットシステムよりも高い投資収益率

コボットは、設置や統合のコストを大幅に削減しながら、人間の作業員と連動して動作するように作られています。これにより、中小企業にも自動化の機会が広がり、これまでそのようなソリューションを導入する余裕がなかった企業でも、繁栄と競争を実現することができます。これらのロボットは、迅速な導入、ダウンタイムの削減、メンテナンスコストの削減を実現し、通常は導入後1年以内という短い投資回収期間を実現します。さらに、組立、梱包、検査、マテリアルハンドリングなど、さまざまなタスクを実行する汎用性があるため、企業は大幅な再構成を行うことなく、変化する生産要件に容易に対応することができます。このような対応力は、多品種少量生産の製造業では非常に重要です。Cobotは簡単に再プログラムして再配置できるため、生産ライン設計の調整に通常かかるコストと時間を節約できます。

労働力不足とオペレーションコストの高騰を特徴とする現在の状況において、協働ロボット(コボット)は、人間の労働力を置き換えるのではなく、補完する実行可能でスケーラブルな代替手段を提供します。プロセス効率を最適化し、製品品質を向上させ、全体的なスループットを向上させるその能力は、説得力のある投資となります。この費用対効果の高いアプローチは、企業が財政的な制約を管理しながら生産性の向上を目指す中で、市場の大きな成長を促します。

抑制要因:重工業用アプリケーションにおける低可搬質量ロボットへの嗜好の高まり

協働ロボットの成長を妨げている主な要因の1つは、重作業用途でも産業界が低可搬質量のロボットを選好していることです。コボットは人間によるアシスト機能が安全であることが知られていますが、そのほとんどは軽作業用途向けで、通常、可搬重量は3~15kgです。そのため、自動車、金属加工、航空宇宙など、重いペイロードのハンドリングが頻繁に要求される重工業での使用は制限されています。従来の産業用ロボットは、可搬重量、速度、耐久性が向上しているため、使用されています。ヘビーデューティ分野の製造業者には、厳しい環境でも動作し、大型の部品や装置を扱うことができるロボットが求められますが、これは一般的に市販されているほとんどの協働ロボット(コボット)では対応できない能力です。人間とロボットの協働作業には大きな利点がありますが、可搬重量に制限があるため、このような過酷な環境でのコボットの使用には大きな制約があります。このように、コボットの能力と重作業産業の運用要件との間に乖離があることが、市場拡大の大きな障壁となっています。技術の進歩により、コボットが安全性や俊敏性を犠牲にすることなく、より重い荷重を管理できるようになるまでは、このような環境でのユーティリティの利用は制限され続けるでしょう。

可能性:ヘルスケア産業における自動化需要の高まり

ヘルスケア分野での自動化ニーズの高まりは、協働ロボット(コボット)市場にとって有利な機会となります。世界中の医療機関では、人員不足と運営経費に対処しながら、効率、精度、患者ケアの成果を最大化することがますます課題になっています。コボットは、医療従事者に取って代わることなく、医療従事者と並行して反復的で正確かつ時間的に重要な作業を行うことで、柔軟なソリューションを提供します。共有スペースでの安全性が高いため、病院、研究所、医薬品製造工場に最適です。ヘルスケア施設では、コボットはサンプル処理、薬剤調剤、診断を支援し、医療従事者がより患者本位の活動を提供できるようにします。検査室では、cobotは検体の選別や検査準備などのプロセスのスループットと一貫性を向上させます。コボットは、正確さと衛生が最も重要なパッケージング、ラベリング、品質管理を通じて、製薬部門にとって貴重な存在です。さらに、複雑な手順やコンピュータベースの情報を伴う手術が増加する中、コボットはロボット支援手術やリハビリ治療に応用され、精度と回復時間を向上させています。その柔軟性、使いやすさ、設置面積の小ささは、業務の更新を目指す医療機関にとって現実的な選択肢となっています。医療がテクノロジーと共に進歩する中、協働ロボットはその未来を形作る上で重要な役割を果たすことになるでしょう。

課題:コボット固有の設計による可搬重量と速度の制限

協働ロボットは、安全性と人間とロボットのインタラクションを重視した設計のため、ペイロードとスピードの制限が組み込まれています。ほとんどのコボットは、一般的に3~16kgの中程度の可搬重量に対応するように設計されており、最大35kgまで持ち上げられるハイエンドモデルはごく少数です。このため、コボットの用途は軽作業に限定され、従来の産業用ロボットのような数トンに及ぶ吊り上げ能力を持つ重作業には適していません。同様に、速度も大きな制限です。これらのロボットは人間と並んで共同作業を行う必要があるため、コボットは人間の腕と同じような速度で動くように設計されています。そのため、怪我をする危険性はありません。安全な共同作業には不可欠ですが、この速度の低下はスループットとサイクルタイムを制限する可能性があり、コボットは高速で大量の生産環境では効率が悪くなります。その結果、コボットは柔軟性が高く、低可搬質量で、人が集中する作業に適していますが、その速度と可搬質量の限界は、より普遍的な産業用途、特に重いものを持ち上げたり、高速を必要とする産業にとっては障害であり続けます。

主要企業・市場シェア

協働ロボットのエコシステムには、ロボットアクセサリープロバイダー、インテグレーター、エンドユーザーが含まれます。アクセサリープロバイダーは、エンドエフェクター、ビジョンシステム、センサーなどのアクセサリーをOEMに供給する重要な役割を果たしています。

5kg未満セグメントが2030年に最大市場シェアを占める見込み

協働ロボット市場の可搬重量5kg未満セグメントは、中小企業(SME)による軽量で柔軟な自動化ソリューションへの需要の高まりが原動力となっています。このセグメントのコボットは、電子機器、消費財、ヘルスケアなどの事業分野で、小部品の組み立て、検査、マテリアルハンドリング、梱包などの特定の用途に使用できます。コンパクトな設計、低コスト、ロボットのプログラミングと統合の容易さにより、多額の投資コストをかけずに生産性を向上させたい企業にとって、これらのアプリケーションは魅力的です。さらに、電子商取引の成長と動きの速い消費財(FMCG)分野の台頭により、低重量の可搬重量で満足できることが多い自動化に対する需要が高まっています。このセグメントのコボットは、一般的に配備が容易で、ペイロードが軽く、配備時間が短いのが特徴です。労働安全衛生上の障壁は、ロボットの安全要件が最小限の場合、懸念されることが少なくなります。例えば、ロボットは作業員の安全を確保するために簡単なガードレールしか必要としない場合があります。さらに、このようなコボットは、さまざまな用途に再プログラムして再配置することが容易です。技術が進歩し、コボットの精度とインテリジェンスが向上するにつれて、このペイロード容量におけるコボットの使いやすさは増しています。コボットの汎用性とアクセシビリティを考えると、コボットの需要は近い将来に拡大する可能性が高い。

予測期間中、協働ロボット市場で最も高いCAGRを記録する加工アプリケーション

協働ロボット市場における加工アプリケーション分野の成長は、主に、切断、研削、研磨、溶接、はんだ付け、機械の手入れなど、精度と一貫性を必要とする産業アプリケーションにおけるコボットの採用が増加していることに起因しています。製品品質の向上、作業ミスの最小化、サイクルタイムの改善を意図して、加工における自動化の需要が高まっています。Cobotが加工アプリケーションに適しているのは、壊れやすい作業や細かい作業において、一貫した力、精度、再現性を生み出す能力があるためです。コボットの完全にプログラム可能または再構成可能な機能により、メーカーは設計の変更や生産の変動に迅速に対応することができます。さらに、コボットはスペース効率と安全性に優れているため、さまざまな保護措置やリスク軽減措置を講じることなく、人間の労働者に近い状態で使用することができます。その結果、コボットは電子機器、金属加工、自動車、医療装置など、より多くの産業で採用され、反復的で人間工学的に困難な加工作業を自動化しています。労働力不足、生産の複雑さ、高スループットへの要求の高まりが、加工用途の協働ロボット市場を促進すると考えられます。

アジア太平洋地域の協働ロボット市場は、中国、日本、韓国、インドなどの主要国における工業化の加速と自動化への取り組みの高まりによって推進されています。アジア太平洋地域の堅調な自動車、電子機器、消費財セクターは、組立、マテリアルハンドリング、品質保証を含む様々な用途での協働ロボット(コボット)の採用を大きく後押ししています。地域政府は、中国の「Made in China 2025」、日本の「Society 5.0」、インドの「Make in India」など、インテリジェント・オートメーション技術の統合を重視するイニシアチブを通じて、スマート・マニュファクチャリングを積極的に推進しています。これらのイニシアチブは、生産性と国際競争力を強化するためのコボットの展開を促進します。この地域では中小企業(SME)の普及が進んでおり、費用対効果、多用途性、使い勝手の良さから、コボットの活用がさらに加速しています。アジア太平洋地域の製造業は労働集約度が高く、人件費が上昇し、労働力不足が続いているため、経済的な自動化ソリューションへの投資が増加しています。その結果、アジア太平洋地域は、予測期間を通じてcobotの導入が最も急成長する見通しです。

2025年2月、ABBはアイテムピッキングファミリーに新たに2つのAI搭載機能モジュールを追加することで、ロジスティクスと電子商取引のサプライチェーン向けロボットソリューションのポートフォリオを拡大しました。これはABBのAIベースのビジョン技術を搭載したもので、ファッション小売や物流の大手企業でテストされています。ファッションインダクターとパーセルインダクターは、最も重要な2つの物流プロセス、すなわちアイテムピッキングとソーター誘導のためのソリューションを提供します。

2024年10月、Universal Robots A/Sは、AIを搭載したcobotアプリケーションのさらなる開発を可能にするために作られた、すぐに使えるハードウェアとソフトウェアのツールキットであるAIアクセラレータを発表します。商業および研究用途向けに設計されたUR AIアクセラレータは、アプリケーションを構築し、研究を加速し、AI製品の市場投入までの時間を短縮するための拡張可能なプラットフォームを開発者に提供します。

2024年6月、ファナック株式会社はカナダの生産施設の拡張を発表しました。カナダの新しい施設は、最先端のロボット技術の拠点となり、オートメーション産業における進歩の触媒としてのファナックの地位をさらに強固なものにします。

2024年5月、Techman Robot Inc.は、TM AI Cobot TM30Sを発表しました。TM30Sは、最大35kgまで搬送可能で、6つの関節で1,702mmのリーチを誇り、30kgカテゴリの他のコボットと比較して最高のリーチ対重量比を提供します。

2024年2月、ABBは建設技術企業Auarと提携し、ベルギーに持続可能な建設の未来を実証する研究施設Constructhorを開発しました。この施設は、Auarのマイクロファクトリー技術とABBのロボット・オートメーションを活用し、エネルギーニュートラルなインフラと気候ニュートラルな建材のためのリビングラボとなります。

協働ロボット市場トップリスト

協働ロボット市場を支配しているのは以下の企業:

Universal Robots A/S (Denmark)

FANUC CORPORATION (Japan)

ABB (Switzerland)

TECHMAN ROBOT INC. (Taiwan)

AUBO (BEIJING) ROBOTICS TECHNOLOGY CO., LTD (China)

KUKA AG (Germany)

Doosan Robotics Inc. (South Korea)

DENSO CORPORATION (Japan)

YASKAWA ELECTRIC CORPORATION (Japan)

Rethink Robotics (US)

SIASUN Robot & Automation CO., Ltd (China)

Franka Robotics GmbH (Germany)

Comau S.p.A. (Italy)

F&P Robotics AG (Switzerland)

Stäubli International AG. (Switzerland)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 ペイロードの平均販売価格動向(主要企業別)(2024年 平均販売価格動向(地域別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- 組込みビジョンと協働ロボットの統合 補助技術- 産業用製造業におけるIIoTとAIの普及 補助技術- 産業用製造業における5Gの普及

5.8 特許分析

5.9 貿易分析 輸入シナリオ(HSコード847950 – 産業用ロボット) 輸出シナリオ(HSコード847950 – 産業用ロボット)

5.10 主要会議とイベント(2025-2026年)

5.11 ケーススタディ分析

5.12 投資と資金調達のシナリオ

5.13 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 人工知能が協働ロボット市場に与える影響

5.17 2025年アメリカ関税の影響-協働ロボット市場 主要関税率価格影響分析 主要影響国/地域-アメリカ-ヨーロッパ-アジア太平洋地域

5.18 バーティカル分野への影響

人とロボットの協働作業環境(定性的)

50

6.1 はじめに

6.2 安全定格モニター停止

6.3 ハンドガイド

6.4 速度低下と分離監視

6.5 パワーと力の制限

コボットとiotの統合(定性的)

70

7.1 導入

7.2 コネクティビティ技術 イーサネット WI-FI BLUETOOTH セルラー- 4G コネクティビティ- 5G コネクティビティ

7.3 相互運用性ソフトウェア

協働ロボット市場、ペイロード別

90

8.1 導入

8.2 5kg未満

8.3 5-10 kg

8.4 11~25 kg

8.5 25kg以上

協働ロボット市場、コンポーネント別

110

9.1 導入

9.2 ハードウエア ロボットアーム エンドエフェクターまたはエンドオブアームツール(EOATS)- 溶接ガン- グリッパー- ロボットスクリュードライバー- スタンディングツールおよびバリ取りツール- その他のEOATs ドライブ コントローラ センサー 電源装置 モーター その他のハードウエア

9.3 ソフトウェア

協働ロボット市場、用途別

130

10.1 導入

10.2 ハンドリング ピック&プレース マテリアルハンドリング パッケージング&パレタイジング マシンテンディング

10.3 組立・分解 ナット締め ねじ締め

10.4 溶接およびはんだ付け

10.5 塗布 接着 塗装

10.6 加工 研削 フライス切断

10.7 その他の用途 検査と品質試験 ダイカストと成形

協働ロボット市場、産業別

150

11.1 導入

11.2 自動車

11.3 電子機器

11.4 金属・機械加工

11.5 プラスチック&ポリマー

11.6 食品・飲料

11.7 家具・装置

11.8 ヘルスケア

11.9 ロジスティクス

11.10 その他産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 4480

- 2,6-ジクロロチオフェノール(CAS 24966-39-0)の世界市場2019年~2024年、予測(~2029年)

- 高度道路交通システム市場レポート:交通手段別(道路、鉄道、航空)、製品別(ネットワーク管理システム、貨物・商業システム、公共交通システム、セキュリティ・犯罪削減システム、自動車・インフォテイメントシステム、交通安全システム、通信システム)、プロトコル別(短距離、長距離、IEEE 1512、交通管理データディクショナリ(TMDD)、その他)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(車両管理と資産モニタリング、インテリジェント交通制御、衝突回避、駐車場管理、旅客情報管理、発券管理、緊急車両通知、自動車テレマティクス)、地域 2024-2032

- 超音波探傷試験のグローバル市場規模調査、タイプ別(飛行時間型回折、フェーズドアレイ、浸漬試験、誘導波)、用途別(欠陥検出、材料厚さ、寸法測定、その他)、産業分野別(化学・石油化学、石油・ガス、エネルギー・電力、自動車、食品・飲料、ヘルスケア、その他)、地域別予測(2022-2032年

- 医療用空気清浄機市場2025年(世界主要地域と日本市場規模を掲載):壁掛け式、移動式

- 世界のバイオガス生成システム市場規模/シェア/動向分析レポート(2024年~2031年):電力生成、熱生成、バイオ燃料生成、その他

- グルコースメーターの中国市場:グルコースオキシダーゼ法、グルコースデヒドロゲナーゼ法、その他のタイプ

- 電動モビリティの世界市場規模調査:製品(電動バイク、電動スクーター、電動原動機付スクーター、電動二輪車)、駆動、バッテリー、最終用途別、地域別予測:2022-2032年

- ジュートバッグ市場レポート:製品タイプ(ジュートサック袋、ジュートショッピングバッグ)、エンドユース(小売、施設)、価格(プレミアム、マス)、地域別 2024-2032

- 臨床試験アウトソーシングの世界市場(2025-2035):ラボラトリーサービス、バイオアナリティカルテストサービス、分散型臨床試験サービス、シェア、成長、動向、予測

- 選手追跡システムのグローバル市場規模調査:提供サービス別(ソリューション、サービス)、技術別(光学、ウェアラブル)、エンドユース別(個人スポーツ、チームスポーツ)、地域別予測:2022年~2032年

- パラグライダー・フリーフライト用装具の世界市場2025:種類別(パラグライダー、ハーネス・予備パラシュート、保護具)、用途別分析

- タッチレス水栓の世界市場2025:メーカー別、地域別、タイプ・用途別