世界のクラウドITSM市場規模/シェア/動向分析レポート:製品別、種別、技術別(~2030年)

市場概要

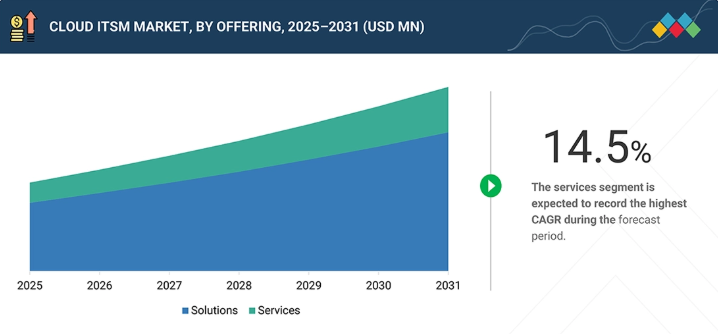

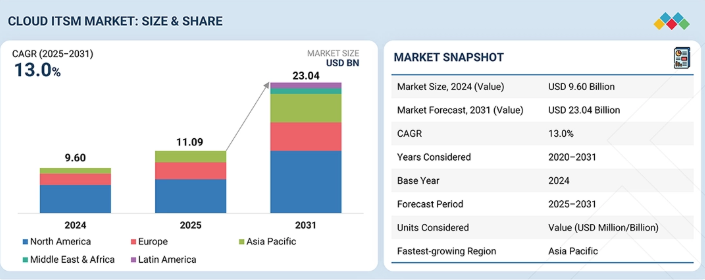

クラウドITSM市場は、2025年の110億9000万米ドルから、2031年までに230億4000万米ドルに達すると予測されており、年平均成長率(CAGR)は13.0%となる見込みです。クラウドの導入加速、企業内でのハイブリッドおよびマルチクラウドソリューションの採用、デジタルサービス提供の複雑化の進展など、多くの要因が世界のクラウドITサービス管理(ITSM)市場の成長に寄与しています。企業は、ITILのベストプラクティスに沿って、インシデント、変更、およびワークフロー管理を自動化するために、SaaSベースのクラウドITSMソリューションを導入しています。チケット管理ソリューション、自動化されたワークフロー、リアルタイムのサービス可視性に対する需要の高まりに加え、サービスレベル契約(SLA)のパフォーマンス向上、ガバナンスの強化、クラウドネイティブIT運用全体でのダウンタイム削減を実現できるスケーラブルなITSMソフトウェアへの企業の要望が相まって、クラウドITSMアプリケーションへの移行が加速しています。

主なポイント

アジア太平洋地域は、政府のデジタルトランスフォーメーション(DX)プログラムや大規模なSaaS導入イニシアチブに牽引され、インド、日本、中国が企業のクラウドモダナイゼーションを加速させることから、クラウドITSM市場において最も高い成長率を示すと予測されています。

ソリューション種別では、クラウドITSM市場の予測期間中、IT資産管理セグメントが13.5%という最も高い成長率を示すと予想されています。

サービス別では、プロフェッショナル・サービスが最大の市場シェアを占めると推定されており、2031年には34億9,000万米ドルに達すると見込まれています。

ハイブリッドクラウドは、クラウドITSM市場において最も急速に成長している導入モデルとして台頭しています。これは、企業がオンプレミス環境とパブリッククラウド環境を横断して、インシデントのワークフロー、サービスリクエストの履行、および変更管理を標準化するために、統合されたクラウドITサービス管理を必要としているためです。

BFSI(銀行・金融・保険)セクターは、クラウドITサービス管理、ITIL準拠のインシデント管理、セキュアな変更管理、および継続的なサービスガバナンスに対する需要を、大量のデジタル取引と規制監督が牽引しているため、クラウドITSM市場において最大の市場シェアを占めると予想されます。

中小企業(SME)は、予測期間中に年平均成長率(CAGR)15.0%で成長し、世界のクラウドITSM市場において最も高い成長率を示すと予想されます。

ServiceNow、BMC Software、Broadcom、Ivanti、ManageEngineは、クラウドITSM市場の主要プレイヤーであり、企業と連携して、ハイブリッドおよびマルチクラウドIT環境全体において、クラウドITサービス管理プラットフォーム、AI駆動型のサービスデスク自動化、ITILベースのワークフローオーケストレーション、統合IT資産管理、エンドツーエンドのデジタルサービス管理を提供しています。

Hornbill、InvGate、Provanceは、堅牢な製品ポートフォリオと効果的なビジネス戦略を通じて、スタートアップや中小企業の中で頭角を現しています。

企業がリモートおよびクラウドベースのシステムをサポートするためにITプロセスをアップグレードするにつれ、クラウドITSM市場は成長しています。企業はクラウドITSMシステムを活用してローコードワークフローの自動化を支援し、DevOpsや監視技術との統合を容易にするとともに、組み込みの分析およびオーケストレーション機能を通じて、ガバナンス、可視性、およびITサービスの全体的なパフォーマンスを向上させています。

顧客の顧客に影響を与えるトレンドと変革

ITSM市場は、従来のオンプレミス型サービスデスクツールを、AI駆動の自動化を基盤としたクラウドネイティブのITSMプラットフォームへと変革しており、デジタルワークフローソリューションを通じてプロセスを効率化しています。主な顧客層であるIT・ITeS、BFSI、製造業は、スケーラブルなプロセス管理、より強力なコンプライアンス管理、および複数のハイブリッド提供ソリューション、クラウド、オンプレミスベースを統合した企業全体のバックオフィスIT環境への統合を優先しています。これらの要件により、インシデントの解決時間の短縮、サービス可用性の向上、セキュリティ対応時間の短縮、そして企業全体のITエコシステムにおける運用中断の減少が実現されます。

主要企業・市場シェア

市場エコシステム

クラウドITサービス管理(ITSM)市場には、ハイブリッド環境全体でデジタルサービスやITプロセスを提供・管理するために協力する様々なステークホルダーが含まれます。クラウドITSMソフトウェアのサプライヤーは、インシデント、変更、およびサービスデスク業務を管理するためのSaaSベースのプラットフォームを提供しています。マネージドサービスプロバイダーやシステムインテグレーターは、ソフトウェアの導入やその活用の最適化を支援し、クラウドインフラストラクチャプロバイダーは、スケーラブルなITSM環境をホストします。コンサルティングおよびアドバイザリー企業は、ITILを適切に適用し、サービス変革を成功させるための支援を行います。これら各社が連携することで、サービスの可視性、ガバナンス、および効率的な運用を向上させることに貢献します。

地域

予測期間中、北米が世界のクラウドITSM市場において最大の地域となる見込み

北米は、大規模なデジタルサービス提供環境を有する米国企業の大規模さと規模、および高度なインシデント自動化、全社的なサービスカタログ、リアルタイムのサービスレベル契約(SLA)監視へのニーズにより、世界のクラウドITSM市場を支配すると推定されています。カナダおよび米国の規制の厳しい業界におけるSaaS型ITサービス管理プラットフォームの普及により、コンプライアンスに基づくワークフローや、IT運用全体に対する可視性の向上に対する強い需要が生まれています。これにより、自動化に焦点を当て、自動化によって牽引される需要が集中する環境が形成されました。これらの要因により、北米はクラウドベースのITSMプラットフォームの成長およびマネージドサービスの提供拡大において、最も魅力的な地域となっています。

クラウドITSM市場:企業評価マトリックス

クラウドITSM市場において、ServiceNow(スター)は、クラウドネイティブなITサービス管理プラットフォーム、AI駆動の自動化、および幅広いエンタープライズワークフローの統合により、業界をリードしています。OpenText(新興リーダー)は、ガバナンス中心のITSM機能と、セキュアなハイブリッド環境の統合を通じて事業を拡大しています。ServiceNowが規模とSaaSエコシステムの深さで優位に立つ一方、OpenTextは、クラウドITSMをコンプライアンス主導のエンタープライズニーズに適合させることで進展を遂げています。

主要市場プレイヤー

ServiceNow(米国)

BMC Software(米国)

Broadcom(米国)

ManageEngine(米国)

Ivanti(米国)

Zendesk(米国)

Freshworks(米国)

Atlassian(オーストラリア)

SolarWinds(米国)

OpenText(カナダ)

NinjaOne(米国)

SymphonyAI Summit(米国)

Microsoft(米国)

EasyVista(米国)

IFS(スウェーデン)

GoTo(米国)

Aisera(米国)

Sysaid Technologies(カナダ)

InvGate(米国)

Wolken Software(米国)

AtomicWork(米国)

Mindarray Systems(インド)

IssueTrak(米国)

Vivantio(米国)

Everest IMS Technologies(インド)

Proactivenet(スペイン)

Itarian(米国)

Alloy Software(米国)

Provance(カナダ)

ServiceAide(米国)

TeamDynamix(米国)

Hornbill(英国)

IBM(米国)

Giva(米国)

Alemba(スコットランド)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

36

3

プレミアム・インサイト

41

4

市場概要

統合やガバナンスの課題があるものの、自動化への需要がクラウドITSMの成長を牽引しています。

45

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ITプロセスの自動化に注力する企業により、クラウドITSMの導入が加速しています。

4.2.1.2

ハイブリッドなワーク環境には、一元化され、常にアクセス可能なサービス管理プラットフォームが必要です。

4.2.1.3

ITワークフローの標準化により、設定可能なクラウドネイティブITSMソリューションへの需要が高まっています

4.2.1.4

サービスデスクの複雑化に伴い、IT運用全体にわたるインテリジェントなオーケストレーションが必要となっています

4.2.2

制約

4.2.2.1

データガバナンスに関する懸念が、規制産業におけるクラウドITSMの導入を遅らせています

4.2.2.2

レガシーインフラストラクチャの統合の複雑さが、完全なクラウドITSMの導入を制限しています

4.2.3

機会

4.2.3.1

AI によるインシデント予測は、企業の IT 環境全体で依然として十分に活用されていません

4.2.3.2

統合された IT 運用データにより、高度な分析主導のサービス最適化が可能になります

4.2.3.3

スタンドアロンの ITSM から、統合されたマルチドメインの IT 運用プラットフォームへの段階的な拡大

4.2.3.4

API ファーストの ITSM プラットフォームは、エコシステムの統合と拡張を通じて収益化の機会を創出します

4.2.4

課題

4.2.4.1

断片化されたツールエコシステムが、エンドツーエンドの IT サービスの可視性を阻害しています。

4.2.4.2

変更管理への抵抗が、自動化された ITSM プロセスの組織的な導入を遅らせています。

4.3

満たされていないニーズと未開拓領域

4.3.1

クラウドITSM市場における満たされていないニーズ

4.3.2

未開拓領域における機会

4.4

相互に連携する市場とセクター横断的な機会

4.4.1

相互に連携する市場

4.4.2

セクター横断的な機会 4.4

4.4.1 相互に関連する市場 4.4.2

セクター横断的な機会 4.4.1 相互に関連する市場 4.4.24.5

新たなビジネスモデルとエコシステムの変容

4.5.1

新たなビジネスモデル

4.5.1.1

クラウドITSMのビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア 1/2/3 プレーヤーによる戦略的動き

4.6.1

主な動きと戦略的焦点

5

業界のトレンド

競争圧力に対処し、新たなトレンドを活用して、IT サービスマネジメント戦略を最適化します。

56

5.1

ポーターの 5 つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のクラウド専門職産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

ソリューション種別別平均販売価格(2025年、米ドル)

5.5.2

ベンダー別製品価格の概算分析(2025年)

5.6

主要なカンファレンスおよびイベント、2026年

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

ALGAR TECH、Broadcomのソリューションを活用してITサービス管理を改善

5.9.2

GRUPO MOURA、BMC Helixを活用して最適なユーザー体験を実現

5.9.3

ドイツテレコム、ServiceNow ITSMでIT効率化の需要に応える

5.9.4

OpenTextのSMAX SaaSは、堅牢かつスケーラブルなITSMソリューションを構築し、チューリッヒ空港のユーザー効率を向上させました

5.9.5

Freshworksの合理化されたクラウドベースのサポートプラットフォームは、エルゼビアにおいてユーザーとITの関係を変革しました

5.10

2025年米国関税の影響 – クラウドITSM市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

業種への影響

5.10.5.1

BFSI

5.10.5.2

電気通信

5.10.5.3

エネルギー・公益事業

5.10.5.4

ITおよびITES

5.10.5.5

メディアおよびエンターテインメント

5.10.5.6

製造業

5.10.5.7

政府および公共部門

5.10.5.8

小売および消費財

5.10.5.9

ヘルスケアおよびライフサイエンス

6

テクノロジー、特許、デジタル、および AI の導入による戦略的変革

AI およびデジタルテクノロジーを活用し、インテリジェントな自動化とコストガバナンスによってクラウド運用に革命を起こします。

76

6.1

テクノロジー分析

6.1.1

主要な新興テクノロジー

6.1.1.1

インテリジェント・オートメーションとイベント相関分析

6.1.1.2

クラウドネイティブ・マイクロサービス・アーキテクチャ

6.1.1.3

ローコード・ワークフロー・オーケストレーション・エンジン

6.1.2

補完的技術

6.1.2.1

クラウドディスカバリーと動的な CMDB 同期化

6.1.2.2

IPAAS および API 統合フレームワーク

6.1.2.3

FINOPS プラットフォームとクラウドコストガバナンス

6.1.3

関連技術

6.1.3.1

デジタルエクスペリエンス監視システム

6.1.3.2

DevOps および SRE ツールチェーン

6.2

テクノロジー/製品ロードマップ

6.2.1

短期(2026年~2028年) | モジュール化、自動化、および統合

6.2.2

中期(2028–2031) | オーケストレーション、コストガバナンス、拡張運用

6.2.3

長期(2031–2035+) | インテリジェント運用、自律性、およびエンタープライズ・コントロールプレーン

6.3

特許分析

6.4

将来の応用

6.4.1

自律型サービスオーケストレーションと自己修復型クラウド運用

6.4.2

ITSM主導の統合可観測性とインシデントインテリジェンス

6.4.3

体験主導のデジタル従業員サービス管理

6.4.4

クラウドワークフローのバックボーンとしてのエンタープライズ・サービス・マネジメント

6.4.5

FINOPS統合型クラウドITSMおよびITAMガバナンス

6.5

AI/生成AIがクラウドITSM市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

クラウドITSMにおけるベストプラクティス

6.5.3

クラウドITSM市場におけるAI導入のケーススタディ

6.5.3.1

MEARSグループとServiceNow、GenAI搭載の「Now Assist」プラットフォームで従業員体験に革命をもたらす

6.5.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.5

クラウドITSM市場における生成AI導入に向けた顧客の準備状況

6.6

成功事例と実世界での応用例

6.6.1

サービスナウ:ITSM向け「NOW Assist」

6.6.2

BMCソフトウェア:ITSM向けHELIXGPT

7

規制環境

地域固有の知見と主要な規制機関を活用し、複雑なグローバル規制を乗り切ります。

91

7.1

規制環境

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

地域別の業界標準

7.1.2.1

北米

7.1.2.2

欧州

7.1.2.3

アジア太平洋

7.1.2.4

中東および南アフリカ

7.1.2.5

ラテンアメリカ

8

顧客環境と購買者の行動

主要な業種およびエンドユーザー業界における、戦略的な購買者のインサイトと収益性の要因を明らかにします。

99

8.1

意思決定プロセス

8.2

購買担当ステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

様々なエンドユーザー産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

主要アプリケーションにおける利益率の機会

9

クラウド ITSM 市場(提供サービス別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 20 枚

105

9.1

はじめに

9.1.1

提供内容:クラウドITSM市場の推進要因

9.2

ソリューション

9.2.1

自動化されたサービス提供、運用ガバナンス、および全社的なデジタルワークフローの標準化を実現する

9.3

サービス

9.3.1

プラットフォームの最適化、ガバナンスの確立された導入、および継続的な価値実現の戦略的推進要因として台頭しています

9.3.2

プロフェッショナルサービス

9.3.2.1

体系的な導入、プロセスの成熟度、および長期的なプラットフォーム価値の最適化を推進します

9.3.2.2

導入および統合サービス

9.3.2.3

トレーニングおよびコンサルティング

9.3.2.4

サポートおよびメンテナンス

9.3.3

マネージドサービス

9.3.3.1

継続的なガバナンス、自動化の最適化、および成果ベースの運用責任を通じてクラウドITSMを変革する

10

ソリューションタイプ別クラウドITSM市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12件

117

10.1

はじめに

10.1.1

ソリューションタイプ:クラウドITSM市場の推進要因

10.2

ITサービスデスク(中核的なインシデント/リクエスト対応)

10.2.1

自動化、統合ワークフロー、およびエクスペリエンス主導のインシデント管理を通じたエンタープライズサポートの再定義

10.2.2

インシデントおよび問題管理

10.2.3

セルフサービスポータルおよびナレッジベース

10.2.4

オムニチャネル・チケット管理(Eメール、チャット、モバイル)

10.3

IT資産管理(ITAM)

10.3.1

クラウド主導の企業全体におけるコストガバナンス、ライフサイクルの可視性、およびコンプライアンス管理の強化

10.3.2

CMBD および構成追跡

10.3.3

ライフサイクルおよびライセンスの最適化

10.3.4

ハードウェア/ソフトウェアの検出

10.4

変更およびリリース管理

10.4.1

ガバナンスされた導入、コンプライアンスの保証、およびDevOpsに整合したサービスのレジリエンスの強化

10.4.2

ワークフローの自動化と承認

10.4.3

リスク評価とロールバック

10.4.4

コンプライアンス・レポーティング

10.5

IT 運用管理 (ITOM)

10.5.1

AI 駆動型の可観測性、予防的な修復、およびレジリエントなハイブリッド・クラウド・パフォーマンス管理の推進

10.5.2

モニタリングとアラート

10.5.3

イベントの相関分析と分析

10.5.4

予知保全

10.6

エンタープライズ・サービス・マネジメント(ESM)

10.6.1

ワークロードの最適化と管理 クラウドのパフォーマンス要件と継続的なコスト効率の整合

10.6.2

人事サービス提供

10.6.3

施設・財務ワークフロー

10.6.4

部門別カスタムアプリ

11

クラウドITSM市場(導入モード別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

130

11.1

はじめに

11.1.1

導入形態:クラウドITSM市場の推進要因

11.2

パブリッククラウド

11.2.1

ハイパースケーラーとのパートナーシップおよびクラウドネイティブなイノベーションを通じた、スケーラブルなSaaSベースのクラウドITSM導入の加速

11.3

プライベートクラウド

11.3.1

管理されたインフラストラクチャとコンプライアンスに準拠したアーキテクチャを通じて、ガバナンス主導のクラウド ITSM 導入を実現する

11.4

ハイブリッドクラウド

11.4.1

分散型クラウド ITSM 環境全体での統一されたガバナンスとワークロードの移植性の実現

12

組織規模別のクラウド ITSM 市場

2031 年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 8 枚

136

12.1

はじめに

12.1.1

組織規模:クラウドITSM市場の推進要因

12.2

大企業

12.2.1

規模、ガバナンスの複雑性、およびAIを活用した全社的なサービスオーケストレーションによる導入の促進

12.3

中堅企業

12.3.1

スケーラブルな自動化と成長に合わせたサービスガバナンスによるクラウドITSM導入の加速

12.4

中小企業

12.4.1

迅速なSaaS導入、ローコード自動化、およびAIを活用したサービス最適化による導入の促進

13

業種別クラウドITSM市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表24件

142

13.1

はじめに

13.1.1

業種別:クラウドITSM市場の推進要因

13.2

BFSI

13.2.1

運用レジリエンスとデジタルバンキングの継続性を強化するための、セキュリティとコンプライアンス重視のクラウドITSM導入の推進

13.3

小売・消費財

13.3.1

クラウドITSMを活用して収益を保護し、店舗運営を標準化し、強靭なオムニチャネルサービス提供を実現する

13.4

ヘルスケア・ライフサイエンス

13.4.1

安全でコンプライアンス重視のクラウド ITSM を導入し、臨床の継続性を確保し、患者データを保護する

13.5

電気通信

13.5.1

クラウド ITSM を活用して、ネットワークのレジリエンスを強化し、サービス運用を自動化し、厳しい SLA 要件を満たします。

13.6

IT および ITES

13.6.1

クラウド ITSM を導入し、スケーラブルなクライアント提供、SLA 主導の自動化、およびマルチテナント・サービス・ガバナンスを実現する

13.7

メディアおよびエンターテインメント

13.7.1

クラウド ITSM を活用して、コンテンツ配信の回復力を強化し、大容量のデジタルサービス運用を最適化します。

13.8

製造

13.8.1

クラウド ITSM を導入し、生産の稼働時間を確保するとともに、IT および運用サービスのワークフローを統合します。

13.9

政府・公共部門

13.9.1

クラウドITSMの導入を推進し、市民サービスの近代化とコンプライアンス主導のデジタルガバナンスの強化を図る

13.10

エネルギー・公益事業

13.10.1

クラウド ITSM を活用して、グリッドのレジリエンスを強化し、停電および資産ガバナンスのワークフローを近代化する 13.11

教育

13.11.1

クラウド ITSM を使用して、キャンパス運営を近代化し、学生中心のデジタルサービス提供を強化する 13.12

クラウドITSMを活用してキャンパス運営を近代化し、学生中心のデジタルサービス提供を強化する

13.12

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4348

- オンラインイベントチケッティングの世界市場規模調査、プラットフォーム別(デスクトップ、モバイル)、イベントタイプ別(スポーツ、音楽、映画)、地域別予測:2022-2032年

- 商用車用塗装&コーティングの世界市場2025:種類別(水性コーティング、溶剤コーティング剤、粉体コーティング剤、高固形分コーティング剤)、用途別分析

- 世界の乳製品タンパク質市場(2024 – 2031):食品&飲料、栄養補助食品、幼児栄養、その他分析レポート

- プラスチック製検査槽の世界市場2025:種類別(回転成形プラスチック製検査槽、溶接配管プラスチック製検査槽)、用途別分析

- 自動ホースリール式灌漑装置の世界及び日本市場2026年:種類別(タービン駆動、油圧駆動、電動機駆動、その他)

- 世界のR -(-)-3-キヌクリジノール市場

- α-アミラーゼベーキング酵素のグローバル市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- 乗用車用始動バッテリーの世界及び日本市場2026年:種類別(VRLAバッテリー、液式バッテリー)

- 世界のウラン濃縮市場規模・予測:種類別(ガス遠心分離法、ガス拡散法、その他)、用途別(原子力発電、研究、その他)、地域別予測(2025年~2035年)

- クリケットグローブの世界市場

- 世界の動物用CRO市場(2025 – 2035):種類別、動物種類別 分析レポート

- 世界のコーシャー食品市場(2024 – 2033):製品別、流通チャネル別、エンドユーザー別、地域別分析レポート