世界の臨床検査サービス市場(2025 – 2035):検査種類別 、技術別分析レポート

市場概要

臨床検査サービス市場の展望

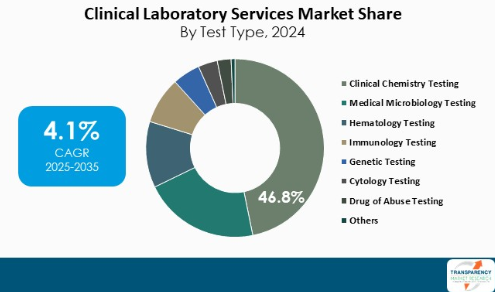

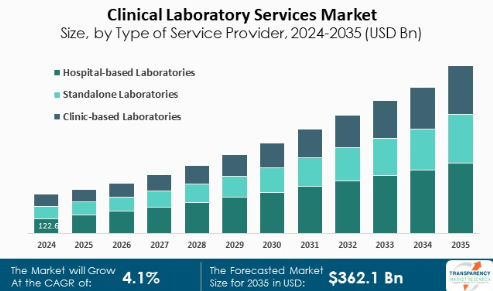

世界の臨床検査サービス産業の2024年の市場規模は2,318億アメリカドル

2025年から2035年にかけて年平均成長率4.1%で成長し、2035年末には3,621億米ドルを超えると予測

臨床検査サービス市場に関するアナリストの見解

感染症や慢性疾患の罹患率の増加は、医療提供者が治療の指針となる迅速かつ正確な情報を求めていることから、広範な診断検査の需要を促進しています。また、自動化や分子診断などの技術進歩により、検査サービスのスピードと精度が向上し、市場拡大の原動力となっています。さらに、高齢者人口の増加も検体検査の必要性を高めています。

これに対する対応として、予防医学のトレンドは、予防目的の早期検査の方向に傾きつつあり、その結果、早期発見のための疾病管理が改善されています。さらに、患者の健康意識の高まりが、頻繁で専門的な検査を促しています。特に発展途上国における医療インフラの拡大も、臨床検査サービスへの投資を後押ししています。

臨床検査サービス市場に関する現在進行中のトレンドは、患者中心のケアに続く診断力の向上へのパラダイムシフトを示しています。その中でも、遺伝子変異や病原体の迅速かつ的を絞った同定を可能にする分子診断の利用が増加しています。

臨床検査サービス市場の紹介

臨床検査には、患者のケアや疾病管理に必要なさまざまな診断検査が含まれます。プロバイダーは、多くの基本的なカテゴリーに分けられるあらゆるラボ検査を提供しています。基本的な検査は、CBC、代謝パネル、尿検査など、一般的な健康評価や日常的な病状診断の基礎となる必須の血液検査や尿検査を提供します。

専門検査は、遺伝子変異や病原体を高い特異性で同定する分子診断のような高度な手法のリストに、これらのサービスを融合させたものです。これらの検査は、腫瘍学や感染管理などの分野に非常に有益です。

解剖学的病理学サービスもまた、病気や癌の診断のために組織標本を組織学的に研究することを意味する、不可欠な側面です。免疫組織化学と細胞病理学は、このグループの技術であり、正しい病気の分類と治療計画に関して最も重要です。毒物学サービスも検査室によって提供されます。すなわち、薬物検査と毒物検査で、物質乱用の評価と治療薬モニタリングにおいて極めて重要です。

遺伝学的検査における新しい傾向もまた、臨床検査サービスの展望を再構成しつつあります。プロバイダーは現在、遺伝性疾患、薬理ゲノミクス、癌感受性検査のための包括的なパネルを提供し、それによって、患者固有のニーズに依存した個別化医療戦略を提供することを可能にしています。ポイントオブケア検査(POCT)も人気を集めており、現場での検査と報告が可能になるため、患者の利便性が向上し、臨床上の意思決定が迅速化されます。

慢性疾患の増加が臨床検査サービス市場シェアを押し上げると予測

慢性疾患の有病率の増加は、臨床検査サービス市場の主要な成長要因の1つであり、世界的なヘルスケア動向に強い影響を与えています。糖尿病、心血管疾患、呼吸器疾患、癌のような慢性疾患の罹患率は、主に年齢の増加、運動不足、不適切な食事が原因で増加傾向にあります。

臨床検査は慢性疾患の早期診断と管理に不可欠です。例えば、糖尿病患者は血糖値をチェックし、それに応じて治療法を変更するために、頻繁な血液検査が必要です。心血管疾患の患者さんも、危険因子や治療効果を評価するために、脂質パネルやその他のバイオマーカー検査に依存しています。病気をコントロールする最も強力な方法は、迅速かつ適切な診断インプットであり、したがって検査室サービスは医療において極めて重要な役割を果たしています。

さらに、これらの疾患は慢性的であるため、遺伝学的および分子生物学的な高度な検査プロトコルが必要です。高度な検査法により、医師は個別化医療として知られる治療戦略をカスタマイズすることができます。医療がこの戦略にますます依存するようになるにつれて、専門的な検査施設の必要性が高まり、こうした専門施設に対する需要の高まりに確実に対応できるようになります。

さらに、慢性疾患のコストは、医療費の増加や利用という点で、効果的な診断検査の使用を正当化するものです。早期介入と継続的なモニタリングにより、臨床検査サービスは合併症を予防し、全体的な医療費を下げることができます。したがって、慢性疾患の有病率の増加は、市場の成長を促進するだけでなく、患者の転帰の向上と医療システム内の効率性を維持するために臨床検査サービスが果たす重要な役割を認識するようになってきています。

臨床検査技術の進歩が臨床検査サービス市場の拡大を促進

臨床検査技術の進歩は、精度、効率、検査量を飛躍的に向上させるため、臨床検査サービス市場の主要な推進要因の一つです。

自動化プラットフォーム、分子診断、人工知能技術は、迅速なターンアラウンドタイムとさらに正確な検査で検査室のワークフローを改修しました。これらのテクノロジーは、ヒューマンエラーを最小限に抑え、スループットを最適化し、質を犠牲にすることなく、より多くの検査を実施することを可能にすることで、ワークフローを強化します。

臨床検査は分子検査という形で変貌を遂げました。ポリメラーゼ連鎖反応(PCR)と次世代シーケンシング(NGS)により、遺伝子変異、病原体、バイオマーカーの検出がこれまで以上に正確になりました。これらの検査は、がんや感染症を含むほとんどの病気を可能な限り早期に発見するために不可欠であり、迅速な介入は患者の転帰を大きく変えます。

さらに、機械学習と人工知能をラボに応用することで、データの解釈と分析が強化されます。機械学習と人工知能はパターンを特定し、結果を予測することができるため、データの適切な分析によって高度な情報に基づいた意思決定を行うことができ、医療専門家にとって有益です。AIベースのアプリケーションはまた、検査室の手順を強化し、リソースを最適化して運用コストを削減します。

医療が個人に合わせたものになるにつれ、高度な診断装置の必要性は高まる一方です。患者はより具体的で的を絞った治療を望んでおり、検査室は技術の進歩を受け入れざるを得なくなっています。COVID-19の大流行も、迅速で正確な検査の必要性を促し、公衆衛生の需要に対応できる検査技術への投資をさらに促進しています。

世界の臨床検査サービス市場をリードする臨床化学検査

臨床化学検査は、臓器機能の測定、電解質のレベル、疾患のマーカーなど、患者の代謝と生理学的状態に関する重要な情報を示す多くの重要な測定を含む検査であるため、臨床検査サービス市場において主要な市場シェアを占めています。

このような広範な応用可能性により、臨床化学は基本的な健康状態のスクリーニングや重篤な疾患の治療の基礎となります。さらに、技術の進歩により臨床化学検査のスピードと精度が向上し、より効率的で信頼性の高い検査が可能になりました。

臨床検査サービス市場の地域展望

最新の臨床検査サービス市場分析によると、2024年の市場は北米が支配的でした。この地域は、医療サービスへの支出が多い先進的な医療システムの本拠地であり、臨床検査技術に多くの資金が費やされています。このような支出により、検査施設は分子診断や自動化などの最新技術に投資することができ、検査はより効率的で正確なものになります。

さらに、北米では糖尿病、心血管疾患、肥満などの慢性疾患の蔓延により、より広範な診断検査が求められています。このような疾患の効果的なコントロールと早期発見のために医師が頼りにしているのが臨床検査室検査です。慢性疾患のモニタリングにおいて重要な側面を形成する定期的な検査は、北米で提供される検査室サービスの量を増加させる役割も果たしています。

さらに、北米には質の高い検査業務を保証する強力な規制環境があります。食品医薬品局(FDA)や臨床検査改善法(CLIA)などの厳格な規制を遵守することで、検査室サービスに信頼性と信用性が加わり、患者や医療提供者の信頼が高まります。

主要企業・市場シェア

臨床検査サービス市場の主要プレーヤーの分析

臨床検査サービス業界の主要プレーヤーは、効率を改善し、エラーを減らし、人間の役割を最小限に抑えるために自動化システムに投資しています。また、AIを活用してデータの解釈を改善し、診断効果を高め、ラボのプロセスを最大化しています。

LabCorp(Laboratory Corporation of America)、BioReference Health, LLC、PPD(Thermo Fisher Scientific Inc.)、Myriad Genetics, Inc.、NeoGenomics Laboratories.、Quest Diagnostics Incorporated、Siemens Healthcare Private Limited、Sonic Healthcare Limited、SYNLAB International GmbH、Eurofins Scientific、Charles River Laboratories、Mayo Clinic Laboratories、UNILABS、Metropolis Healthcare、H.U. Group Holdings, Inc.は、世界の臨床検査サービス市場で事業を展開する大手企業の一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、臨床検査サービス市場調査レポートでプロファイリングされています。

臨床検査サービスの世界市場における主要動向

2025年5月、Laboratory Corporation of America(LabCorp)はバージニア州シャンティリーに新しいラボ診断センターを開設。この新しいラボはラボコープ最大の地域診断ラボで、200人以上のスタッフが毎日26,000人以上の患者検体を検査。さらに、45,000平方フィートの施設は、組織学や細胞学を含む拡張サービスへのサポートを拡大し、業務の合理化と効率化のために設計された近代的なワークスペースを備えています。

2025年2月、Myriad Genetics, Inc.とINTERLINK Care Management, Inc.は、CancerCARE for Lifeと契約を締結しました。この契約により、CancerCAREのネットワーク内にいる100万人以上の人々が、ガイドラインに基づいたオンライン患者スクリーニングツールであるMyGeneHistoryクイズに参加することで、MyRisk検査の適格性を評価できるようになります。MyRisk with RiskScoreは、業界初の、そして業界をリードする遺伝性がん検査であり、すべての家系を対象とした多遺伝子リスク予測検査です。MyRiskは、遺伝性がんリスクに関連する48遺伝子を評価し、11種類のがんのがんリスク上昇に関連する遺伝子変化を特定します。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:臨床検査サービスの世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 臨床検査サービスの世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 主要地域/国の臨床検査サービスプロバイダー一覧

5.3. ポーターのファイブフォース分析

5.4. PESTEL分析

5.5. バリューチェーン分析

5.6. エンドユーザーの主な購買指標

5.7. 新規参入企業の市場参入戦略

5.8. 主要業界イベント(パートナーシップ、提携、製品承認、M&A)

5.9. 主要競合企業が提供するサービスのベンチマーキング

6. 臨床検査サービスの世界市場分析と予測、検査種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までの検査種類別市場価値予測

6.3.1. 臨床化学検査

6.3.1.1. ルーチン化学検査

6.3.1.2. 内分泌化学検査

6.3.1.3. 治療薬モニタリング検査

6.3.1.4. 特殊化学検査

6.3.1.5. その他の臨床化学検査

6.3.2. 医療微生物検査

6.3.2.1. 感染症検査

6.3.2.2. 移植診断検査

6.3.2.3. その他の微生物検査

6.3.3. 血液学検査

6.3.3.1. 定期血液検査

6.3.3.2. 凝固検査

6.3.3.3. 特殊血液検査

6.3.4. 免疫学検査

6.3.5. 遺伝子検査

6.3.6. 細胞診検査

6.3.7. 乱用薬物検査

6.3.8. その他

6.4. 検査の種類別市場魅力度

7. 臨床検査サービスの世界市場分析と予測、技術別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの技術別市場価値予測

7.3.1. PCR法

7.3.2. 質量分析

7.3.3. 次世代シーケンシング

7.3.4. 免疫測定法

7.3.5. クロマトグラフィー

7.3.6. ポイントオブケア検査

7.3.7. その他

7.4. 技術別市場魅力度

8. 臨床検査サービスの世界市場分析と予測、用途別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 2020年から2035年までの用途別市場価値予測

8.3.1. 創薬と医薬品開発

8.3.2. 前臨床試験と臨床試験

8.3.3. バイオ分析とラボ化学

8.3.4. 毒性試験

8.3.5. その他

8.4. アプリケーション別市場魅力度

9. 臨床検査サービスの世界市場分析と予測、サービスプロバイダーの種類別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. サービスプロバイダの種類別市場価値予測(2020年~2035年

9.3.1. 病院ベースの検査室

9.3.2. 独立型検査室

9.3.3. クリニックベースの検査室

9.4. サービス提供者の種類別市場魅力度

10. 臨床検査サービスの世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米の臨床検査サービス市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの検査種類別市場価値予測

11.2.1. 臨床化学検査

11.2.1.1. ルーチン化学検査

11.2.1.2. 内分泌化学検査

11.2.1.3. 治療薬モニタリング検査

11.2.1.4. 特殊化学検査

11.2.1.5. その他の臨床化学検査

11.2.2. 医療微生物検査

11.2.2.1. 感染症検査

11.2.2.2. 移植診断検査

11.2.2.3. その他の微生物検査

11.2.3. 血液学検査

11.2.3.1. 定期血液検査

11.2.3.2. 凝固検査

11.2.3.3. 特殊血液検査

11.2.4. 免疫学検査

11.2.5. 遺伝子検査

11.2.6. 細胞診検査

11.2.7. 乱用薬物検査

11.2.8. その他

11.3. 2020年から2035年までの技術別市場価値予測

11.3.1. PCR

11.3.2. 質量分析

11.3.3. 次世代シーケンシング

11.3.4. 免疫測定法

11.3.5. クロマトグラフィー

11.3.6. ポイントオブケア検査

11.3.7. その他

11.4. アプリケーション別市場価値予測(2020〜2035年

11.4.1. 創薬・医薬品開発

11.4.2. 前臨床試験および臨床試験

11.4.3. バイオ分析およびラボ化学

11.4.4. 毒性試験

11.4.5. その他

11.5. サービスプロバイダーの種類別市場価値予測(2020〜2035年

11.5.1. 病院ベースの検査室

11.5.2. 独立型検査室

11.5.3. クリニックベースの検査室

11.6. 2020年から2035年までの国別市場価値予測

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 検査種類別

11.7.2. 技術別

11.7.3. アプリケーション別

11.7.4. サービスプロバイダーの種類別

11.7.5. 国別

12. ヨーロッパの臨床検査サービス市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの検査種類別市場価値予測

12.2.1. 臨床化学検査

12.2.1.1. ルーチン化学検査

12.2.1.2. 内分泌化学検査

12.2.1.3. 治療薬モニタリング検査

12.2.1.4. 特殊化学検査

12.2.1.5. その他の臨床化学検査

12.2.2. 医療微生物検査

12.2.2.1. 感染症検査

12.2.2.2. 移植診断検査

12.2.2.3. その他の微生物検査

12.2.3. 血液学検査

12.2.3.1. 定期血液検査

12.2.3.2. 凝固検査

12.2.3.3. 特殊血液検査

12.2.4. 免疫学検査

12.2.5. 遺伝子検査

12.2.6. 細胞診検査

12.2.7. 乱用薬物検査

12.2.8. その他

12.3. 2020年から2035年までの技術別市場価値予測

12.3.1. PCR

12.3.2. 質量分析

12.3.3. 次世代シーケンシング

12.3.4. 免疫測定法

12.3.5. クロマトグラフィー

12.3.6. ポイントオブケア検査

12.3.7. その他

12.4. アプリケーション別市場価値予測(2020〜2035年

12.4.1. 創薬・医薬品開発

12.4.2. 前臨床試験と臨床試験

12.4.3. バイオ分析およびラボ化学

12.4.4. 毒性試験

12.4.5. その他

12.5. サービスプロバイダーの種類別市場価値予測(2020〜2035年

12.5.1. 病院ベースの検査室

12.5.2. 独立型検査室

12.5.3. クリニックベースの検査室

12.6. 国別/小地域別市場価値予測(2020〜2035年

12.6.1. ドイツ

12.6.2. 英国

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. スイス

12.6.7. オランダ

12.6.8. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 検査種類別

12.7.2. 技術別

12.7.3. アプリケーション別

12.7.4. サービスプロバイダーの種類別

12.7.5. 国・地域別

13. アジア太平洋地域の臨床検査サービス市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの検査種類別市場価値予測

13.2.1. 臨床化学検査

13.2.1.1. ルーチン化学検査

13.2.1.2. 内分泌化学検査

13.2.1.3. 治療薬モニタリング検査

13.2.1.4. 特殊化学検査

13.2.1.5. その他の臨床化学検査

13.2.2. 医療微生物検査

13.2.2.1. 感染症検査

13.2.2.2. 移植診断検査

13.2.2.3. その他の微生物検査

13.2.3. 血液学検査

13.2.3.1. 定期血液検査

13.2.3.2. 凝固検査

13.2.3.3. 特殊血液検査

13.2.4. 免疫学検査

13.2.5. 遺伝子検査

13.2.6. 細胞診検査

13.2.7. 乱用薬物検査

13.2.8. その他

13.3. 2020年から2035年までの技術別市場価値予測

13.3.1. PCR

13.3.2. 質量分析

13.3.3. 次世代シーケンシング

13.3.4. 免疫測定法

13.3.5. クロマトグラフィー

13.3.6. ポイントオブケア検査

13.3.7. その他

13.4. アプリケーション別市場価値予測(2020〜2035年

13.4.1. 創薬・医薬品開発

13.4.2. 前臨床試験および臨床試験

13.4.3. バイオ分析およびラボ化学

13.4.4. 毒性試験

13.4.5. その他

13.5. サービスプロバイダーの種類別市場価値予測(2020〜2035年

13.5.1. 病院ベースの検査室

13.5.2. 独立型検査室

13.5.3. クリニックベースの検査室

13.6. 国別/サブ地域別市場価値予測(2020〜2035年

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. 韓国

13.6.5. オーストラリア&ニュージーランド

13.6.6. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 検査種類別

13.7.2. 技術別

13.7.3. アプリケーション別

13.7.4. サービスプロバイダーの種類別

13.7.5. 国・地域別

14. 中南米の臨床検査サービス市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの検査種類別市場価値予測

14.2.1. 臨床化学検査

14.2.1.1. ルーチン化学検査

14.2.1.2. 内分泌学的化学検査

14.2.1.3. 治療薬モニタリング検査

14.2.1.4. 特殊化学検査

14.2.1.5. その他の臨床化学検査

14.2.2. 医療微生物検査

14.2.2.1. 感染症検査

14.2.2.2. 移植診断検査

14.2.2.3. その他の微生物検査

14.2.3. 血液学検査

14.2.3.1. 定期血液検査

14.2.3.2. 凝固検査

14.2.3.3. 特殊血液検査

14.2.4. 免疫学検査

14.2.5. 遺伝子検査

14.2.6. 細胞診検査

14.2.7. 乱用薬物検査

14.2.8. その他

14.3. 2020年から2035年までの技術別市場価値予測

14.3.1. PCR法

14.3.2. 質量分析

14.3.3. 次世代シーケンシング

14.3.4. 免疫測定法

14.3.5. クロマトグラフィー

14.3.6. ポイントオブケア検査

14.3.7. その他

14.4. アプリケーション別市場価値予測(2020〜2035年

14.4.1. 創薬・医薬品開発

14.4.2. 前臨床試験と臨床試験

14.4.3. バイオ分析およびラボ化学

14.4.4. 毒性試験

14.4.5. その他

14.5. サービスプロバイダーの種類別市場価値予測(2020〜2035年

14.5.1. 病院ベースの検査室

14.5.2. 独立型検査室

14.5.3. クリニックベースの検査室

14.6. 国別/小地域別市場価値予測(2020〜2035年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. アルゼンチン

14.6.4. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 検査種類別

14.7.2. 技術別

14.7.3. アプリケーション別

14.7.4. サービスプロバイダーの種類別

14.7.5. 国・地域別

15. 中東・アフリカの臨床検査サービス市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの検査種類別市場価値予測

15.2.1. 臨床化学検査

15.2.1.1. ルーチン化学検査

15.2.1.2. 内分泌化学検査

15.2.1.3. 治療薬モニタリング検査

15.2.1.4. 特殊化学検査

15.2.1.5. その他の臨床化学検査

15.2.2. 医療微生物検査

15.2.2.1. 感染症検査

15.2.2.2. 移植診断検査

15.2.2.3. その他の微生物検査

15.2.3. 血液学検査

15.2.3.1. 定期血液検査

15.2.3.2. 凝固検査

15.2.3.3. 特殊血液検査

15.2.4. 免疫学検査

15.2.5. 遺伝子検査

15.2.6. 細胞診検査

15.2.7. 乱用薬物検査

15.2.8. その他

15.3. 2020年から2035年までの技術別市場価値予測

15.3.1. PCR

15.3.2. 質量分析

15.3.3. 次世代シーケンシング

15.3.4. 免疫測定法

15.3.5. クロマトグラフィー

15.3.6. ポイントオブケア検査

15.3.7. その他

15.4. アプリケーション別市場価値予測(2020〜2035年

15.4.1. 創薬・医薬品開発

15.4.2. 前臨床試験と臨床試験

15.4.3. バイオ分析およびラボ化学

15.4.4. 毒性試験

15.4.5. その他

15.5. サービスプロバイダーの種類別市場価値予測(2020〜2035年

15.5.1. 病院ベースの検査室

15.5.2. 独立型検査室

15.5.3. クリニックベースの検査室

15.6. 2020年から2035年までの国・地域別市場規模予測

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 検査種類別

15.7.2. 技術別

15.7.3. アプリケーション別

15.7.4. サービスプロバイダーの種類別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

Laboratory Corporation of America (LabCorp)

BioReference Health, LLC

PPD (Thermo Fisher Scientific Inc.)

Myriad Genetics, Inc.

NeoGenomics Laboratories.

Quest Diagnostics Incorporated

Siemens Healthcare Private Limited

Sonic Healthcare Limited

SYNLAB International GmbH

Eurofins Scientific

Charles River Laboratories

Mayo Clinic Laboratories

UNILABS

Metropolis Healthcare

H.U. Group Holdings, Inc.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL86735

- 環状カッター市場2025年(世界主要地域と日本市場規模を掲載):HSSタイプ、TCTタイプ

- 食品&飲料

- 世界の歯科用回転器具市場

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- 臭化チキジニウムの世界市場

- 酸素蘇生装置の世界市場

- 世界のパン焼き機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 消費財/食品

- 全ゲノムシーケンス:グローバル市場

- ツラスロマイシンの世界市場

- ヨーロッパの3Dプリンティング市場(2025 – 2030):提供品別、技術別、プロセス別、用途別、業種別分析レポート

- 合成骨ワックスの世界市場2025:メーカー別、地域別、タイプ・用途別