世界のクリーン水素市場(2025 – 2032):技術別、流通別、エンドユーザー別、地域別分析レポート

市場概要

クリーン水素市場の概要

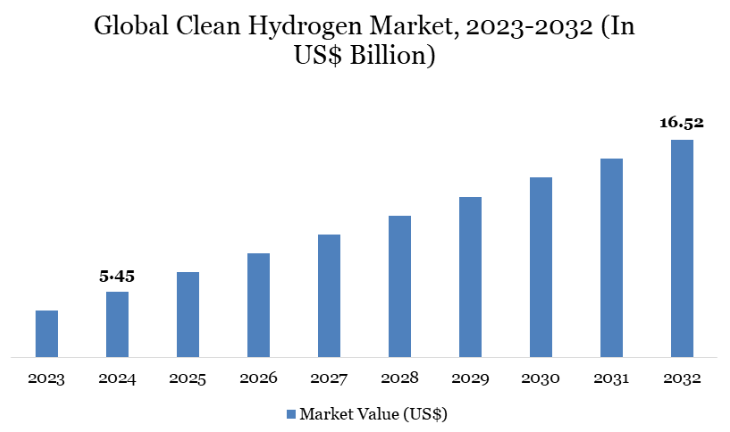

クリーン水素の世界市場は、2024年に54.5億米ドルに達し、2032年には165.2億米ドルに達すると予測され、予測期間2025-2032年の年平均成長率は14.87%。

2023年、世界の水素需要は2022年から2.5%増加し、97 Mt.に達しました。化石燃料ベースの水素が供給の大半を占める中、この需要は依然として化学・精製セクターに集中しています。2023年には低公害水素の生産量が100万トンに満たないにもかかわらず、将来的には大幅な成長が見込まれています。

発表されたイニシアティブによると、低公害水素の生産は、2030年までにGlobal Hydrogen Review 2023の予測を30%上回る可能性があり、潜在的な生産能力は49 Mtpaに達します。この拡張の大部分は電解プロジェクトによるもので、その容量は約520GWとされています。さらに、年間3.4百万トンの生産が最終投資決定(FID)の対象となっています。この生産量は、電気分解(1.9 Mtpa)と炭素回収・利用・貯蔵(CCUS)を伴う化石燃料(1.5 Mtpa)に分かれています。これらのデータは、政府の支援強化、気候変動目標、クリーンエネルギー規制を受けて、急成長中の産業が急拡大する構えであることを示しています。

クリーン水素市場の動向

水素経済は、政府や企業がより環境に優しい代替エネルギーへの移行を進める中で、現在大きな転換期を迎えています。現在、世界供給の約90 Mtpaを占める灰色水素は、2025年以降、新しい水素製造能力においてクリーン水素に取って代わられる見通しです。クリーン水素のコスト効率が高まるにつれて、灰色水素は徐々に姿を消していくと予想されます。

2050年までには、クリーン水素の需要は125~585Mtpaを超えると予想され、これは世界の水素消費量の73~100%に相当します。この移行は、肥料や精製などの既存産業がブルー水素やグリーン水素に転換することで始まります。その後、鉄鋼、合成燃料発電、重輸送などの発展途上のセクターがこれに続くでしょう。水素燃料の長期的な需要は、CO2価格設定メカニズム、燃料割当、セクター別排出目標などの民間および公的セクターの施策によって強化され、2040年以降に成長が加速するでしょう。

クリーン水素市場のダイナミクス

政府のイニシアチブがクリーン水素の動きを加速

クリーン水素市場は、二酸化炭素排出量を削減するための政府の強力なイニシアチブによって刺激されています。CO2、メタン、亜酸化窒素など、工業化に伴う温室効果ガス排出量の増加に対する懸念から、各国は低排出ガスの代替エネルギーを模索するよう奨励されています。

水素は、発電、製造、建設、輸送など、さまざまな用途で各国によって積極的に支援されています。例えば、カリフォルニア州は2億3,000万ドルを水素イニシアチブに割り当て、インドは2030年までに4億5,000万kWの再生可能エネルギー容量を達成する意向です。こうした取り組みにより、強靭なグリーン水素エコシステムの開発が促進されると期待されています。

2030年までに年間500万トンのグリーン水素を生成するというインドの野心は、重要なグローバル・プレーヤーとしての地位を確固たるものにしています。水素経済ロードマップは、クリーン水素が2050年までに国のエネルギー需要の14%を満たす可能性があり、特に高温プロセスや肥料製造に依存する分野に重点を置くとしています。その結果、クリーン水素はアメリカのエネルギー課題にとって重要な要素となります。

高い製造コストによる競争力の制約

クリーン水素市場は、楽観的な予測にもかかわらず、製造コストの高さという大きな制約に直面しています。グリーン水素の主な製造方法である電解は、従来の化石燃料をベースとする代替方法よりもかなり高価なままです。

電気分解による水素製造コストは、1キログラムあたり約10.3米ドルと推定されています。一方、水蒸気メタン改質のような従来の製造方法では、1キログラムあたりアメリカ1.5~2.3ドルで水素を製造できます。この莫大なコスト格差は、特に価格に敏感なセクターや新興経済国において、市場参入や拡張性の大きな障害となります。

技術の進歩や規模の経済により、コストは時間の経過とともに低下していくでしょうが、その速度は不透明です。特に、目先の金銭的利益と低い投入価格が意思決定の原動力となり続ける産業では、こうした矛盾が解消されるまで、グリーン水素の普及が遅れる可能性があります。

クリーン水素市場のセグメント分析

世界のクリーン水素市場は、技術、流通、エンドユーザー、地域によって区分されます。

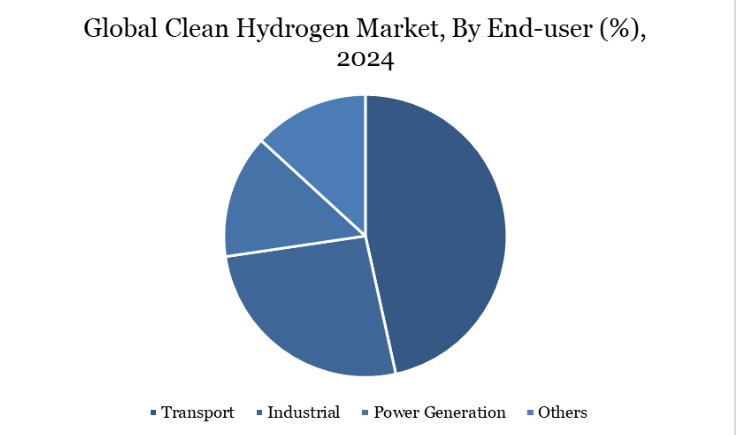

モビリティ・ネットワークの脱炭素化における輸送の移行とクリーン水素の新たな役割

輸送は、クリーン水素の導入にとって重要な分野となっています。石油精製や肥料を含む産業部門が、引き続き水素需要の大半を占めています。しかし、2030年以降、グリーン水素とブルー水素の費用対効果が高まるにつれて、交通機関の水素需要が大幅に増加すると予想されています。これらの分野ではバッテリー電気ソリューションの制約があるため、大型の道路輸送と長距離物流が早期の導入に適しています。

2030年から2040年にかけては、CO2削減や持続可能な燃料の制限を義務付ける法的枠組みの発展により、海上輸送や航空輸送といった新たな輸送用途への水素の関与が増加すると予想されます。これらのトレンドは、エンドユーザーのダイナミクスが徐々にではあるが明らかに変化していることを示しており、中長期的には輸送がクリーン水素の成長の主要な原動力となることを示しています。クリーン水素は、特に液体燃料や誘導体燃料の形態で、国や地域のモビリティネットワークの脱炭素化イニシアチブの重要な要素になると予想されます。

主要企業・市場シェア

クリーン水素市場の地域別シェア

政策と脱炭素化が欧州のクリーン水素採用を促進

ヨーロッパは、戦略的投資と強固な政策枠組みの結果、クリーン水素ソリューションの導入におけるパイオニアです。大半のエネルギー転換シナリオにおいて、欧州連合と英国は2050年までに灰色水素を廃止すると予想されており、政府の明確なコミットメントを示しています。主に北米とヨーロッパにおいて、化石燃料とCCUSを併用する数多くのプロジェクトがFIDを取得しています。

これらのプロジェクトの生産能力は、2023年9月の0.6 Mtpaから2024年には1.5 Mtpaへと2倍以上に増加しており、真の改善を示唆しています。ヨーロッパのイニシアチブは、EUのグリーン・ディール法や、輸送、産業、発電における水素の使用を奨励する金融優遇措置に見られるように、脱炭素化という包括的な目標の下にあります。

さらに、水素の技術革新と普及のための世界的なハブを確立するというヨーロッパの目標は、特に再生可能エネルギーと国境を越えた水素貿易の統合を通じて、航空および海運セクターにおけるCO2プライシングと燃料割当の推進におけるリーダーシップによって、さらに推進されています。

持続可能性分析

クリーンな水素製造は、化石燃料への依存を減らし、温室効果ガスの排出を削減するため、世界的な気候変動目標の重要な要素です。再生可能エネルギーで電気分解して製造されるグリーン水素は、カーボンニュートラルなエネルギーキャリアであり、さまざまな分野で利用できる可能性を秘めています。グリーン水素技術を拡大しながら既存のインフラを脱炭素化する過渡的な道筋は、化石燃料から炭素を回収して製造されるブルー水素によって提供されます。

クリーン水素は、現在生産量の大半を占める灰色水素に取って代わることで、地球温暖化の緩和と大気環境の改善に貢献します。さらに、製鉄、化学、重輸送など、緩和が困難なセクターへの導入により、電化だけでは根絶が難しい排出量にも対応できます。

とはいえ、持続可能性には、強固なCCUSの実施、責任ある再生可能電力の調達、透明性のあるライフサイクル評価が必要です。政府と産業界がクリーン水素を中心に戦略を調整する中、持続可能性は、世界のエネルギーシステムに変革をもたらすこのセクターを支える基本的な柱であり続けるでしょう。

クリーン水素市場の主要プレーヤー

市場の主なグローバルプレーヤーは、Linde plc、Air Products & Chemicals, Inc.、Air Liquide、BP p.l.c.、Aramco、Engie、Siemens Energy AG、Equinor、ACWA Power、Plug Powerなど。

主な展開

2024年9月、サーマックスはセレスパワーと提携し、産業廃熱の利用に焦点を当てたグリーン水素製造用の大規模固体酸化物電解セル(SOEC)を製造します。この提携は、鉄鋼や製油所などの産業向けに効率的なシステムを構築することを目的としています。サーマックス社は、製造施設の設立とコンポーネントの現地化を計画しており、インドのグリーン水素セクターにおける重要な前進となります。

2024年9月、ジンダル・スチール(JSPL)とジンダル・リニューアブルズ(JRPL)は提携を発表しました。このパートナーシップは、両社の脱炭素化への強いコミットメントと、インドの鉄鋼セクターにおけるグリーンエネルギーのリーダーシップを強調するものです。今回の提携により、JSPLはオディシャ州アングル工場の直接還元鉄(DRI)ユニットにグリーン水素を統合する予定であり、低公害鉄鋼生産に向けて大きく前進することになります。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 技術別スニペット

- 流通別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 政府のイニシアティブによるクリーン水素ムーブメントの加速

- 阻害要因

- 高い製造コストによる競争規模の制限

- 機会

- インパクト分析

- 推進要因

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制・コンプライアンス分析

- サステナビリティ分析

- DMI意見

- 技術別

- 技術別

- 市場規模分析および前年比成長率分析(%):技術別

- 市場魅力度指数:技術別

- アルカリ電解槽

- 技術別

- 市場規模分析と前年比成長率分析(%)

- PEM電解槽

- SOE電解槽

- 光電気化学

- 熱化学

- その他

- 技術別

- 流通別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):流通別

- 市場魅力度指数(流通別

- パイプライン

- パイプライン

- 市場規模分析と前年比成長率分析(%)

- 高圧シリンダー

- 極低温タンク

- その他

- 市場紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 輸送*分野

- 導入

- 市場規模分析と前年比成長率分析(%)

- 産業用

- 発電

- その他

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長分析(%):流通別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主な地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長分析(%):流通別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長分析(%):流通別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長分析(%):流通別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):流通別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 導入

- 競争環境

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Linde plc*

- Air Products & Chemicals, Inc.

- Air Liquide

- BP p.l.c.

- Aramco

- Engie

- Siemens Energy AG

- Equinor

- ACWA Power

- Plug Power (*LIST NOT EXHAUSTIVE)

-

- 付録

- アメリカについて

- アメリカ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH9652

- 一般用医薬品の世界市場2025:種類別(先発医薬品、ジェネリック医薬品)、用途別分析

- 調節可能ハンドル市場2025年(世界主要地域と日本市場規模を掲載):金属(ステンレス鋼、アルミニウム合金)、エンジニアリングプラスチック

- ジェッティングバルブ市場:グローバル予測2025年-2031年

- 世界の核酸療法市場(2025年~2035年):治療タイプ別(アンチセンスオリゴヌクレオチド、小干渉RNA(siRNA)、遺伝子療法)、その他、産業分析、規模

- スルファミン酸の中国市場:工業グレード、食品グレード

- 世界のヒドロキシプロピル-β-シクロデキストリン市場

- 電子・半導体

- 世界の固定無線アクセス市場(2026年~2033年):提供形態別(ハードウェア、サービス)、動作周波数別(サブ6GHz、24-39GHz)、人口統計別、技術別(4G、5G)、用途別(家庭、商業、産業)、地域別

- 世界の高速分離機市場(~2030年):種類別(ディスクスタック式遠心分離機、デカンター式遠心分離機、管式遠心分離機、バスケット式遠心分離機、ソリッドボウル式遠心分離機)、 容量別(小容量(3,000~10,000 L/時)、中容量(10,000~30,000 L/時)、大容量(30,000 L/時以上))、 用途別(乳製品加工、飲料清澄化、食用油精製、植物性タンパク質加工、醸造・発酵)、地域別

- 農業用フィルムブラックマスターバッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- データセンター支援インフラのグローバル市場規模調査:ソフトウェア別(監視、運用、管理)、機能別(資産管理、運用監視、パフォーマンス最適化、構成、レポート&ダッシュボード)、地域別予測:2022年~2032年

- 電子廃棄物管理市場レポート:材料タイプ(金属、プラスチック、ガラス、その他)、排出源タイプ(家電、産業用電子機器、その他)、用途(ゴミ、リサイクル)、地域別 2024-2032