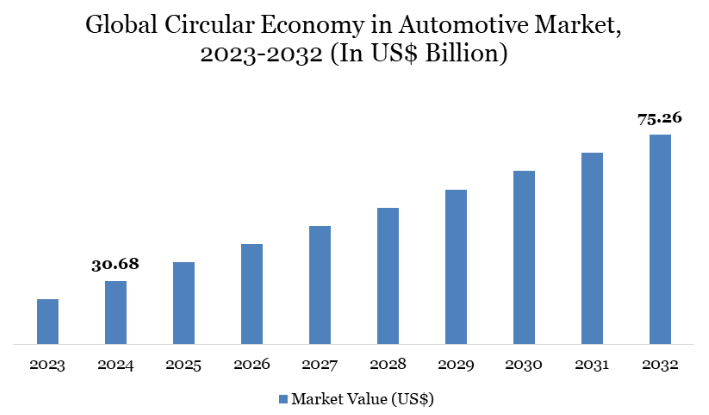

自動車サーキュラーエコノミーのグローバル市場規模は2024年に306.8億ドル、2034年までにCAGR 11.87%で拡大する見通し

市場概要

自動車におけるサーキュラーエコノミー市場の概要

自動車におけるサーキュラー・エコノミー市場は、2024年に306.8億米ドルに達し、2032年には752.6億米ドルに達すると予測され、予測期間2025-2032年のCAGRは11.87%で成長する見込みです。

電気自動車(EV)、特にバッテリー電気自動車(BEV)への移行は、自動車産業を大きく変化させています。BEVは直接的な排出量を削減するものの、自動車の生産、ユーティリティ、廃棄に伴う総合的な環境影響は依然として大きい。耐久性、再利用、再製造、クローズド・ループ・リサイクルに重点を置いた設計を提唱することで、この欠陥を軽減するために循環型経済の原則が徐々に採用されています。

EU、中国、アメリカなどの著名な経済諸国は、自動車のライフサイクル効率を高め、二酸化炭素排出量と材料使用量を削減するための制度改革を実施しています。例えば、BMWグループのリサイクル・解体センターは、30年以上にわたって部品と材料の回収に洗練された方法を採用してきました。Northvolt ABは、再生可能エネルギーのみを採用し、バッテリー材料をオンサイトでリサイクルすることで、マテリアル・ループを閉じています。世界の自動車セクターがネットゼロの目標に向かってシフトする中、電動化と循環型の統合は、脱炭素化と持続可能な持続可能性のための重要な戦略として浮上しています。

自動車におけるサーキュラー・エコノミーの市場動向

循環型経済の統合が複数の地域で勢いを増す中、自動車産業は根本的な転換期を迎えています。欧州連合(EU)は、デジタル・ビークル・パスポートやデジタル・バッテリー・パスポートなどの発明により、デジタル・トレーサビリティをリードしています。これらのシステムはライフサイクルの透明性を高め、規制遵守を強化します。

炭素国境調整メカニズムのような措置は、炭素集約的な輸入品に罰則を課すことで、よりクリーンな鉄鋼のユーティリティを促進します。中国はバッテリー・リサイクルのトレーサビリティを急速に進めており、鉄鋼排出量を国家取引制度に含める予定です。以前は導入が遅れていたアメリカも、今ではインフレ削減法を通じてバッテリーのリサイクルを積極的に提唱し、国内生産に連動した税制優遇措置で電気自動車の利用を奨励しています。自動車利用は、モビリティ・アズ・ア・サービス・プラットフォームによって再定義されつつあります。英国のTuroに代表されるカーシェアリングは、1台のシェアで最大8台の自動車を道路から排除することができ、モビリティにおける環境、経済、デジタル革新のトレンドが交差していることを示しています。

自動車市場におけるサーキュラー・エコノミー

ライフタイムの最適化とデジタルトランスフォーメーションによる持続可能性の向上

自動車の電動化は、テールパイプ排出量を削減するために極めて重要ですが、本質的に持続可能性を保証するものではありません。IEAの報告によると、標準的なBEVの生産では平均5.4トンのCO2が排出されますが、これは主に材料の抽出と部品の加工によるものです。サーキュラリティを重視する企業は、技術と持続可能な設計を活用して、これらの排出を軽減しています。

例えば、ステランティスは、分解と再製造のための設計による工場排出量の最小化に焦点を当てたサーキュラー・エコノミー・ビジネス・ユニットを設立しました。ステランティスの再製造部品は、新品の部品に比べて新素材の使用量を最大80%削減し、CO2排出量を50%削減しています。

ルノーのリファクトリー施設は、3Dプリンティングと車両改造が現在の資産の寿命をいかに延ばすかを例証しています。予知保全ソリューションと部品の改修は、無駄を削減し、コスト効率を高め、ユーザーの満足度を向上させます。このような統合技術は、電化を超える車両脱炭素化の基盤として急速に台頭しています。

国境を越えた循環を阻害するバラバラの実行

EU、中国、アメリカでの具体的な進展にもかかわらず、自動車セクターにおける循環型経済原則の実施は依然としてバラバラです。イニシアチブは、地域のサイロの中で機能することが多く、管轄区域間の協力は最小限です。このような断片的なアプローチは、知識の格差、相反する基準、規制の不備を生み、循環型経済の利点の完全な達成を妨げています。

サーキュラーカー・イニシアティブは、こうした矛盾に取り組むため、ClimateWorks Foundationが資金を提供した7つの包括的な評価を生み出しましたが、地域間の調整はまだ始まったばかりです。アメリカには公的な鉄鋼リサイクル基準がなく、中国にはトレーサビリティツールの強化が必要なことから、規制の不備が浮き彫りになっています。世界の自動車セクターは、持続可能な材料管理と自動車ライフサイクルの最適化を促進する結束した枠組みを国際レベルで構築するために、こうした制度や政府の障害を乗り越えなければなりません。

自動車におけるサーキュラー・エコノミー市場のセグメント分析

自動車におけるサーキュラー・エコノミーの世界市場は、自動車の種類、プロセス、コンポーネント、推進力、エンドユーザー、地域に基づいてセグメント化されます。

ハイブリッドと燃料電池技術が勢いを増す中、バッテリー電気自動車が優勢

電気自動車市場は、推進力タイプ別にバッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)に分類されます。バッテリー電気自動車(BEV)は、リチウムイオン技術の飛躍的進歩、バッテリーコストの低下、強力な法制上のインセンティブにより、現在主流となっています。

ハイブリッド車は、特に充電インフラに制約のある市場で復活しつつあります。プラグインハイブリッドは、電気と内燃の機能を統合することで過渡的なソリューションを提供します。燃料電池電気自動車(FCEV)は、現在は特殊なものですが、水素の優れたエネルギー密度が大きな利点をもたらすことから、大型車や長距離用途で注目を集めています。政策的な支援とインフラ整備が、さまざまな推進タイプの進化のペースに影響を与えるでしょう。

政策改革と業界の変化により、アメリカ市場の勢いが加速

アメリカでは、自動車の持続可能性に関する戦略の転換が見られます。インフレ削減法は大きな政策転換であり、バッテリーリサイクルへの投資を刺激し、EV税制優遇措置と国内製造を関連付けています。

アメリカには明確な鉄鋼リサイクル基準がないにもかかわらず、資源保全再生法(Resource Conservation and Recovery Act)のような公共調達法は、再生部品の利用を促進しています。自動車機器メーカーは、循環型手法を徐々に取り入れています。BMWグループの国際的なリサイクル・ネットワークは、北米を含む23カ国で運営されており、二次材料の回収を優先しています。

ステランティスは、バッテリー、電子機器、ギアボックスを再生することで、北米および南米全域で循環型経済アプローチを実行しています。これらの変化は、アメリカにおいて、EUや中国よりも緩やかなスピードではあるものの、より組織的な持続可能性の実践へとシフトしていることを意味しています。北米の自動車バリューチェーンで循環性を高めるには、継続的な政策立案、インフラ投資、官民協力が不可欠。

主要企業・市場シェア

持続可能性分析

自動車セクターにおけるネットゼロ目標の実現には、循環型経済の導入が不可欠。輸送の脱炭素化は、テールパイプ排出の撲滅にとどまらず、バリューチェーン全体を含む必要があります。EUのリサイクル規制、デジタル・パスポート、炭素国境調整メカニズムは、クローズド・ループ・システムを促進し、炭素集約的な輸入を抑止します。中国はリサイクル追跡を統合し、自動車の使用済み使用に関する法律を強化しています。

アメリカでは、インフレ削減法がインセンティブを通じて国内のバッテリーリサイクルを強化しています。OEMは設計と運用プロセスに循環性を組み込んでいます。ノースボルトは再生可能エネルギーを利用し、使用済みバッテリーをオンサイトでリサイクルして活性材料を生成しています。ステランティスとルノーは、再製造と予知保全を活用し、廃棄物を削減しながら自動車の寿命を延ばしています。デジタル機器の導入、カーシェアリングへの消費者の参加、セクター間の協力は不可欠なメカニズムです。サーキュラー・エコノミーは、排出量を削減し、資源効率を高め、経済的価値を生み出すことで、より強靭な自動車環境を育みます。

自動車市場におけるサーキュラー・エコノミー 主要プレーヤー

Renault Group、BMW Group、Stellantis N.V.、Toyota Motor Corporation、Ford Motor Company、Volkswagen Group、Volvo Cars、Northvolt AB、General Motors、Hyundai Motor Groupなど。

主な動向

例えば、2024年6月、UNDPとフィンランドのイノベーション基金であるSitraは、循環型経済アプローチを促進し、グリーン経済への移行において各国を支援することにより、2030アジェンダを加速するための覚書に署名しました。第67回地球環境ファシリティ理事会で正式決定されたこのパートナーシップは、世界循環経済フォーラムなどのイニシアティブから得られた知見を活用し、循環経済の目標を推進するために、統合的な政策支援を提供し、協力の強化を促進し、さまざまなセクターにわたる協力を拡大することを目的としています。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 自動車の種類別スニペット

- プロセス別

- コンポーネント別

- 推進力別スニペット

- エンドユーザー別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- ライフタイムの最適化とデジタルトランスフォーメーションによる持続可能性の向上

- 阻害要因

- 国境を越えた循環を妨げるばらばらの実行

- 機会

- インパクト分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制・コンプライアンス分析

- サステナビリティ分析

- DMIの見解

- 自動車の種類別

- 市場紹介

- 市場規模分析と前年比成長率分析(%):自動車の種類別

- 市場魅力度指数:自動車種類別

- 乗用車

- 自動車タイプ別

- 市場規模分析と前年比成長率分析(%)

- 商用車

- 市場紹介

- プロセス別

- プロセス別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場魅力度指数(プロセス別

- リサイクル製品

- 導入

- 市場規模分析と前年比成長率分析(%)

- 再生品

- 再生品

- リユース製品

- プロセス別

- コンポーネント別

- 主要部品

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場魅力度指数(コンポーネント別

- バッテリー

- 構成部品別

- 市場規模分析と前年比成長率分析(%)

- タイヤ

- ポリマー

- ボディ部品

- ブレーキとサスペンション

- その他

- 主要部品

- 推進力別

- 推進力別

- 市場規模分析および前年比成長率分析(%):推進力別

- 市場魅力度指数(推進力別

- 内燃機関自動車

- 推進力別

- 市場規模分析と前年比成長率分析(%)

- 電気自動車

- 推進力別

- エンドユーザー別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 相手先ブランド製造装置(OEM)*1

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 自動車アフターマーケット

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長分析(%), エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長分析(%), エンドユーザー別

- 市場規模分析およびYoY成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長分析(%), エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):自動車の種類別

- 市場規模分析とYoY成長率分析(%):プロセス別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長分析(%), エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):自動車の種類別

- 市場規模分析および前年比成長率分析(%):プロセス別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析および前年比成長率分析(%), エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Renault Group*

- BMW Group

- Stellantis N.V.

- Toyota Motor Corporation

- Ford Motor Company

- Volkswagen Group

- Volvo Cars

- Northvolt AB

- General Motors

- Hyundai Motor Group (*LIST NOT EXHAUSTIVE)

-

- 付録

- アメリカについて

- アメリカ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AUTR9641

- 2-メチル-3-ペンテン酸エチルエステル(CAS 1617-23-8)の世界市場2019年~2024年、予測(~2029年)

- 世界の火災緊急警報システム市場

- オルニチンアセパレートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の電動二輪車市場(2025 – 2032):車両別、電圧種類別、モーター種類別分析レポート

- ワイヤレスオーディオデバイスの世界市場規模は2032年までにCAGR 4.4%で拡大する見通し

- スピーカー格子布市場:グローバル予測2025年-2031年

- 世界の血管イメージング市場(2025 – 2030):技術別、用途別、エンドユーザー別分析レポート

- PET包装市場レポート:包装タイプ別(硬質包装、軟質包装)、形態別(非晶質PET、結晶PET)、パックタイプ別(ボトル・ジャー、バッグ・パウチ、トレイ、蓋・キャップ・クロージャー、その他)、充填技術別(ホットフィル、コールドフィル、アセプティックフィル、その他)、エンドユーザー別(飲料産業、家庭用品セクター、食品産業、医薬品産業、その他)、地域別 2024-2032

- 人工繊維&特殊繊維織物市場2025年(世界主要地域と日本市場規模を掲載):ガラス繊維織物、炭素繊維織物、アラミド繊維織物、その他

- 在宅医療の世界市場規模は2032年までにCAGR 9.21%で拡大する見通し

- バッテリーリサイクル:グローバル市場

- ペット用栄養補助食品市場:ペットタイプ別(犬、猫、馬、その他)、形態別(錠剤とカプセル誘導体、ソフトジェルとグミ、液体、粉末、その他)、サプリメント別(グルコサミン、オメガ3脂肪酸、プロバイオティクスとプレバイオティクス、マルチビタミン、抗酸化物質、タンパク質とペプチド、その他)、成分(魚、肉および動物性派生品、乳製品および卵、野菜、穀類および穀類副産物、その他)、流通チャネル(オンライン、オフライン)、用途(皮膚および被毛、関節の健康、肝臓、胃腸管、腎臓サポート、バランスのとれた食事、その他)、地域 2024-2032