カルコゲナイドの世界市場規模は2034年までにCAGR 8.4%で拡大する見通し

市場概要

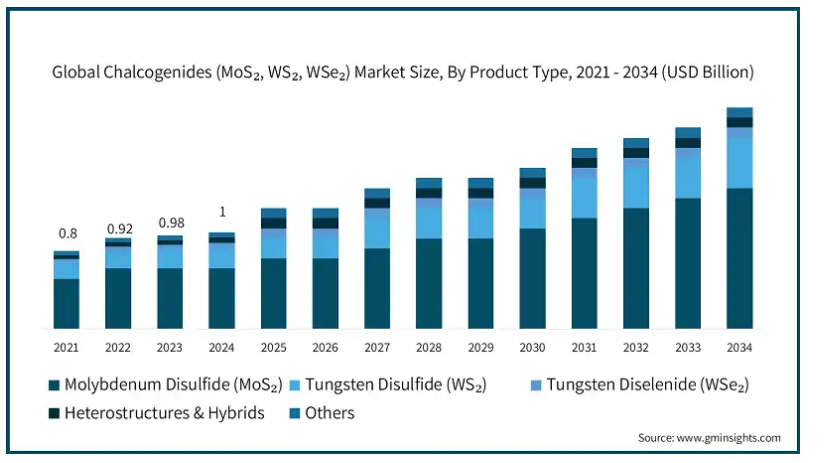

世界のカルコゲナイド(MoS?, WS?, WSe?)市場は2024年に10億米ドルと推定。市場は2025年の11億米ドルから2034年には22億米ドルに成長し、年平均成長率は8.4%となる見込みです。

世界の先端材料市場は、ナノテクノロジーの急速な発展と様々な産業における高性能材料へのニーズの高まりを原動力として、過去10年間に力強い成長を遂げてきました。MoS、WS、WSeのような遷移金属ジカルコゲナイドは、電子、光学、機械的特性が高く注目されています。

エネルギー省のアメリカ産業白書では、エネルギーおよび半導体産業における2D材料の使用は、官民による膨大な研究開発努力によって加速しています。この活発化は、小型化、持続可能性、電力効率に向けた大きな動きを示しています。

アメリカ、EU、アジア太平洋諸国には、資金提供やイノベーションセンターを通じて次世代材料の創出を奨励する政府のイニシアチブがあります。例えば、アメリカ国家ナノテクノロジー推進計画(NNI)は、2023年にナノ材料の研究に14億米ドル以上が投入されると報告し、カルコゲナイドベースの技術の早期商業化を奨励しています。

カルコゲナイド(MoS?, WS?, WSe?)市場動向

1. 電子の小型化における2D材料の登場:

電子機器の高速化、小型化、低消費電力化の推進が、2D半導体の応用に拍車をかけています。ムーアの法則が物理的限界に直面する中、遷移金属ジカルコゲナイドは、特にウェアラブル電子機器やフレキシブル電子機器において、魅力的な選択肢を提供します。

2. 固体およびフレキシブル電池技術の開発

カ ル シ ド は 、電 気 化 学 的 安 定 性 と イ オ ン イ ン タ ー カ レ ー シ ョ ン 特 性 が 高 い た め 、固 体 電 池 や ス ー パ ー カ パ シ タ で 使 用 さ れ る こ と が 増 え て い ま す 。アメリカ・エネルギー省は、より安全でエネルギー密度の高いエネルギー貯蔵装置を構築するための優先材料として、カルシドを選定しました。世界中で電気自動車や携帯電子機器への投資が増加しており、その使用量は飛躍的に増加することが確実です。

3. 量子コンピューティング用ハードウェアへの統合:

WSe?やその他の材料は、そのバンドギャップと谷間コヒーレンスを制御できることから、量子ドットやスピントロニクスへの応用が提案されています。Nature Photonicsに掲載された研究によると、原子レベルの薄さのWSe?

4. 工業用潤滑剤とコーティング剤への採用:

WSe?ナノ粒子は、航空宇宙産業や重工業の過酷な条件下での高性能潤滑のために、ますます活躍の場を広げています。

カルコゲナイド(MoS?、WS?、WSe?)市場分析

カルコゲナイドの市場は主に材料の種類によって区分され、この場合の市場リーダーは二硫化モリブデン(MoS?) 二硫化モリブデン(MoS?

二硫化タングステン(WS?) 自動車や航空宇宙分野では、過酷な条件下で高い耐摩耗性と低摩擦性を発揮するWS? NASAのトライボロジー研究所のテクニカルノートによると、WS?

剥離法セグメントは2024年に6億米ドルと評価され、2025~2034年のCAGRは7.9%拡大すると予測されています。

化学気相成長法(CVD)は、半導体業界標準との互換性と拡張性により、カルコゲナイド市場の合成・製造技術分野で独占的な地位を占めています。CVDは、電子およびオプトエレクトロニクスに不可欠なMoS?

MIT nanoのテクニカルレポートによると、産業研究施設の60%以上が、層制御と基板接着の進歩に後押しされ、2D材料集積のためにCVDベースのプロセスを利用しています。これは、研究室から商業生産へのスケールアップに対する信頼の高まりを表しています。

電子・半導体は、カルコゲナイド、特にMoSやWSeの顕著な応用分野です。バンドギャップの可変性と高いレベルでのキャリア移動度により、将来のトランジスタ、メモリ、ウェアラブル電子機器に最も適しています。

MoS ベースの FET による 60 mV/decade 未満のサブスレッショルド・スイングは、IEEE Transactions on Nanotechnology の研究アップデートで指摘されているように、現在ではスケーリングされた寸法でシリコン性能に匹敵します。この進展により、半導体メーカーは2D材料をムーアの法則に代わる有力な選択肢と考えるようになっています。

アメリカは、カルコゲナイドの先進的な研究開発およびプロトタイピングにおいて最大の国であり、特に半導体および量子エンドユーザー別用途向けです。国家ナノテクノロジー推進計画(NNI)などの連邦政府のイニシアチブは、2D材料の研究に継続的に資金を提供しており、2023年には14億米ドル以上が費やされました。国内での製造は2D TechやACS Materialといったニッチ企業に限られていますが、電子産業や防衛産業での消費量は多くなっています。バルクのMoS?とWS?の大部分はアメリカがアジアから輸入していますが、高価値の派生品としてヨーロッパやアジアに輸出されています。

中国は、世界のMoS? 中国は2023年に世界のモリブデン化合物の80%以上を製造したことが、中国工業情報化部のデータで示されています。低コストの合成設備と5カ年計画による政府の大幅な支援により、工業用途でのスケールアップが可能になりました。

主要企業・市場シェア

カルコゲナイド(MoS、WS、WSe)市場シェア

二次元半導体市場のフロントランナーの1つであるACS Material, LLCとAmerican Elementsは、MoS?、WS?、WSe?などの高純度カルコゲナイドの主要ベンダーです。ACSマテリアルは、粉末、薄膜、分散型の2D材料の幅広いポートフォリオを提供し、研究開発ラボや電子機器メーカーにサービスを提供しています。スケーラブルなCVD対応材料が同社の焦点であり、半導体用途への関心の拡大に対応しています。

カリフォルニアに本社を置くアメリカンエレメンツは、戦略的提携を通じてポートフォリオを多様化し、80カ国以上で事業を展開しています。マテリアル・トゥデイ誌が発表したレポートによると、両社は北米の産業および学術研究センターの30%以上に製品を供給しています。材料の機能化と生産能力への継続的な投資は、次世代電子・光電子装置に対する世界的な需要の増加を支えています。

カルコゲナイド(MoS?, WS?, WSe?)市場企業

カルコゲナイド(MoS?、WS?、WSe?)業界トップ5社

American Elements社 American Elementsは、その広大なグローバル展開とエンド・ツー・エンドの生産製品により、カルコゲナイド分野の主要プレーヤーとしての地位を確立しています。同社は、高純度MoS?

ACS Material, LLC: ACS Materialは、電子およびオプトエレクトロニクス用途向けに特別に設計されたトップクラスの2D材料の供給で確固たる評判を築いてきました。時間をかけて、CVD互換のカルコゲナイド薄膜と分散液を提供することで、市場での存在感を高めてきました。同社は、スケーラブルな製造と特定の用途に適したカスタム処方に重点を置いています。

XFNANO Materials Tech Co., Ltd.:中国に本社を置くXFNANOは、国内外の顧客にサービスを提供するカルコゲナイドの主要サプライヤーのひとつです。コスト効率に優れた製造と国家的イニシアチブの支援により、MoS? これらの材料は、潤滑油や電池部品などの大規模な用途で使用されています。アジア太平洋地域で急増する需要に対応する能力は、欧米に拠点を置く多くのライバル企業に対して明確な優位性を与えています。

SixCarbon Technology: シックスカーボンテクノロジーは、先進的な二次元半導体、特にWSe? イノベーションを優先し、新しい合成法への早期アクセスを獲得することで、専門分野での長期的な成長に向けたポジショニングを確立しています。

Graphene Laboratories Inc: は、超高純度で無欠陥のカルコゲナイドを必要とする学術界や新興企業への供給を通じて、サプライチェーンにおいて重要な役割を果たしています。

カルコゲナイド(MoS?, WS?, WSe?)ニュース

2025年、マサチューセッツ工科大学(MIT)の科学者は、性能と寿命を向上させた大規模なフレキシブル電子回路にMoS? この技術革新により、超薄型のフレキシブル・ディスプレイやウェアラブル・センサーの実現が可能になることを明らかにしました。

2024年、カリフォルニア大学バークレー校のセンサーは最近、優れたフォトルミネッセンス特性を持つWS量子ドットを合成しました。ACS Nano誌に掲載された報告書によると、この量子ドットはより安定で、発光波長を調整可能。この発見により、WS?

この調査レポートは、カルコゲナイド(MoS?、WS?、WSe?)市場を2021年から2034年までの収益(億米ドル)および数量(キロトン)で予測・予測し、以下のセグメントについて詳細に網羅しています:

市場, 材料種類別

二硫化モリブデン(MoS?)

二硫化タングステン(WS?)

二硫化タングステン(WSe?)

ヘテロ構造とハイブリッド

その他

市場:合成・製造技術別

剥離方法

機械的剥離

液相剥離法

電気化学的剥離

インターカレーション支援剥離

その他

化学的気相成長(CVD)

従来のCVDプロセス

有機金属CVD (MOCVD)

物理的気相成長(PVD)

スパッタリング技術

パルスレーザー蒸着

スケーラブルな製造方法

化学合成ルート

その他

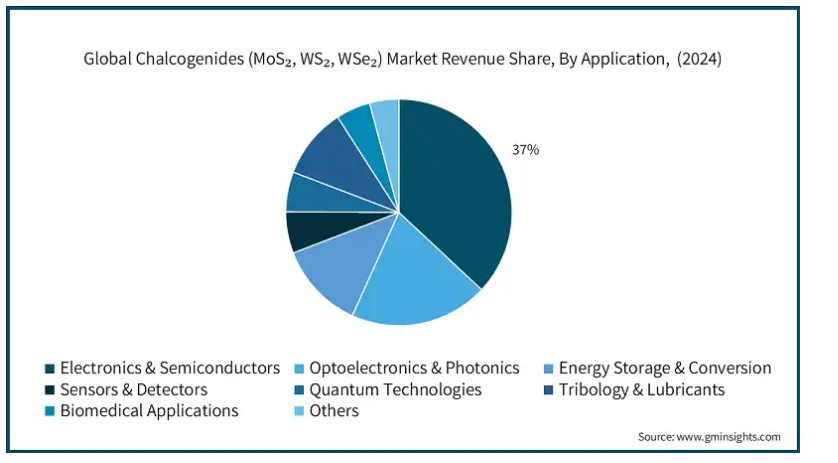

市場, 用途別

電子・半導体

電界効果トランジスタ(FET)

ロジックゲート&回路

メモリー装置

フレキシブル電子機器

その他

オプトエレクトロニクス&フォトニクス

受光素子

発光ダイオード(LED)

エレクトロルミネッセンス装置

太陽電池

その他

エネルギー貯蔵・変換

二次電池

スーパーキャパシタ

水素発生反応(HER)触媒

還元触媒

熱電デバイス

燃料電池

その他

センサー&検出器

ガスセンサー

バイオセンサー

圧力・ひずみセンサー

その他

量子テクノロジー

トライボロジー&潤滑剤

バイオメディカル・アプリケーション

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 素材の種類別

2.2.3 用途

2.3 TAM分析、2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な実践

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年(百万米ドル)(キロトン)素材種類別市場推定・予測

5.1 主要動向

5.2 二硫化モリブデン(MoS₂)

5.3 二硫化タングステン(WS₂)

5.4 二硫化タングステン(WSe₂)

5.5 ヘテロ構造・ハイブリッド

5.6 その他

第6章 2021~2034年 合成・製造技術別市場予測(百万米ドル)(キロトン)

6.1 主要トレンド

6.2 剥離方法

6.2.1 機械的剥離

6.2.2 液相剥離法

6.2.3 電気化学的剥離法

6.2.4 インターカレーション支援剥離法

6.2.5 その他

6.3 化学気相成長法(CVD)

6.3.1 従来のCVDプロセス

6.3.2 有機金属CVD(MOCVD)

6.4 物理蒸着(PVD)

6.4.1 スパッタリング技術

6.4.2 パルスレーザー堆積法

6.4.3 スケーラブル製造法

6.5 化学合成ルート

6.6 その他

第7章 2021~2034年用途別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 電子・半導体

7.2.1 電界効果トランジスタ(FET)

7.2.2 ロジックゲート&回路

7.2.3 メモリ装置

7.2.4 フレキシブル電子機器

7.2.5 その他

7.3 オプトエレクトロニクス&フォトニクス

7.3.1 受光素子

7.3.2 発光ダイオード(LED)

7.3.3 エレクトロルミネッセンス装置

7.3.4 太陽電池/光電池

7.3.5 その他

7.4 エネルギー貯蔵・変換

7.4.1 二次電池

7.4.2 スーパーキャパシタ

7.4.3 水素発生反応(HER)触媒

7.4.4 Co₂還元触媒

7.4.5 熱電変換装置

7.4.6 燃料電池

7.4.7 その他

7.5 センサーと検出器

7.5.1 ガスセンサー

7.5.2 バイオセンサー

7.5.3 圧力・ひずみセンサー

7.5.4 その他

7.6 量子テクノロジー

7.7 トライボロジーと潤滑剤

7.8 バイオメディカルアプリケーション

7.9 その他

第8章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 2D Semiconductors

9.2 6Carbon Technology

9.3 ACS Material, LLC

9.4 Applied Nanolayers B.V.

9.5 Grolltex Inc.

9.6 HQ Graphene

9.7 Muke Nano

9.8 Nanoshel LLC

9.9 SixCarbon Technology

9.10 Ossila Ltd.

9.11 SVT Associates, Inc.

9.12 Tungsten Compounds GmbH

9.13 XFNANO Materials Tech Co., Ltd.

9.14 Intelligent Materials Pvt. Ltd.

9.15 American Elements

9.16 Graphene Laboratories Inc.

9.17 MSE Supplies LLC

9.18 Sigma-Aldrich (Merck KGaA)

9.19 Stanford Advanced Materials

9.20 Edgetech Industries LLC

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14206

- オーダーメイドユニットの市場レポート:タイプ別(デザイン、構造)、エンドユーザー別(高生産厨房、星付きレストラン、業務用バー・レストラン、プレミアムカフェ)、地域別 2024-2032

- Vavエアターミナルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のNDT&検査市場(2024 – 2030):技術別、サービス別、手法別、業種別、用途別、地域別分析レポート

- 自動車用IGBTモジュールの世界市場2025:種類別(600V以下、600〜1200V、その他)、用途別分析

- クロスストリームサンプラー(CSS)の世界市場2025:メーカー別、地域別、タイプ・用途別

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- 医療用ポリビニルアルコール(PVA)市場2025年(世界主要地域と日本市場規模を掲載):加水分解モル 87.0/86.5~89.0%、加水分解モル 85.0~89.0%

- 世界の内部外傷固定装置市場レポート:製品別(閉鎖装置、骨セメント)、材質別(ステンレス鋼、ニチノール、チタン、トリチウム、ポリエーテルエーテルケトン(PEEK))、エンドユーザー別(病院、整形外科手術センター、外傷センター、外来センター)、地域別 2025-2033年

- マウンテンバイク用シューズの世界市場規模調査:価格帯別、流通チャネル別、エンドユース別、地域別予測:2022-2032年

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- S-メチル3-メチルブタンチオエートの世界市場

- スピーカー格子布市場:グローバル予測2025年-2031年