セメントレス部分膝インプラントのグローバル市場規模は2024年に7億8,970万ドル、2034年までにCAGR 5.5%で拡大する見通し

市場概要

セメントレス部分膝インプラントの世界市場規模は、2024年に7億8970万米ドルでした。2025年には8億2,640万米ドル、2034年には13億米ドルに達すると予測され、予測期間中の年平均成長率は5.5%です。高い市場成長の背景には、膝の再手術の増加に寄与する感染率の上昇、変形性関節症や関節リウマチの有病率の増加、低侵襲手術への嗜好の高まりがあります。

活動的で高齢化した人口における変形性関節症の有病率の増加は、市場の成長を促進する主な要因の1つです。The Lancet Rheumatology誌が2021年に実施した調査によると、世界全体で5億9500万人が変形性関節症に罹患しており、膝関節が最もよく影響を受ける部位となっています。セメントレス人工膝関節部分置換術は、健康な骨と靭帯を温存するため侵襲性が低く、人工膝関節全置換術に比べて回復が早く、可動性が向上します。

さらに、人工膝関節部分置換術では、障害を受けた部分のみを治療します。低侵襲技術によって行われる場合、患者さんの自然な骨や靭帯をより多く保存する傾向があり、術後の可動性が向上し、膝がより自然に感じられるようになります。さらに、セメントを使用しない設計は、生物学的固定を高め、骨との一体化を改善し、その結果、インプラントの寿命を延ばし、骨セメントの適用に関連する特定の合併症を回避する可能性があります。

セメントレス部分膝インプラントは、膝関節の1区画(通常は内側または外側)のみを置換する単区画人工膝関節置換術(UKA)で使用される整形外科装置で、インプラントのコンポーネントを骨に固定するための骨セメントを使用しません。

セメントレス部分膝インプラント市場の動向

インプラント材料の開発が進んでいることが、セメントレス部分膝インプラント市場の成長機会を引き出す一助となっています。

セメントレスの最新のスマートインプラントは、チタン合金、コバルトクロム、その他の多孔性の高い金属を使用して製造されています。セメントレス・インプラントは、骨がインプラントと直接結合する生物学的プロセスであるオッセオインテグレーションを促進し、骨セメントの必要性をなくします。これにより、セメントの破片による炎症や無菌性ゆるみのリスクが軽減されます。

多孔質構造を持つ生物活性表面コーティングとプラズマ溶射は、生体組織とのより良いインターフェイスに役立ち、生物学の改善を促進します。リハビリは、積極的に参加できる患者を支援するもので、活動的な人々や若い患者にとって、回復が早いことは恩恵です。

臨床的には、部分的な膝関節装着型に適応可能なオプションが登場し、動作範囲、快適性、可動性が著しく改善されたことで、患者の満足度が向上しました。高度な材料により、関節の自然なバイオメカニクスを模倣しながらインプラントを軽量化する解剖学的設計の変更が可能になりました。

セメントレス部分膝インプラント市場分析

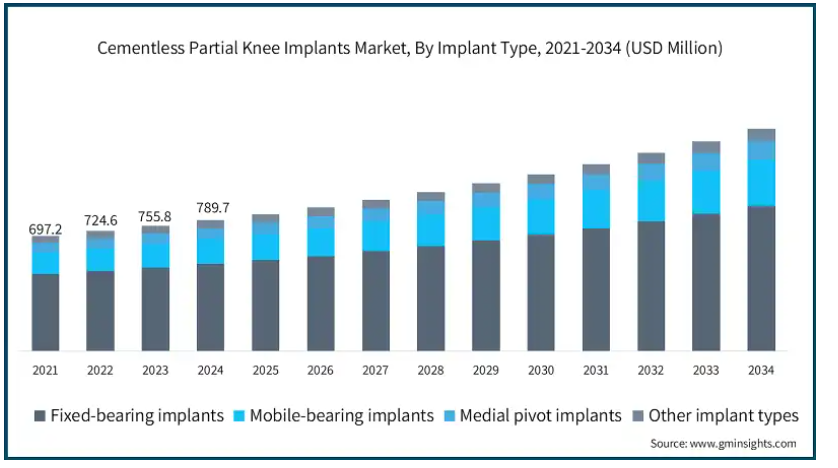

インプラントの種類別に、市場は固定式ベアリングインプラント、可動式ベアリングインプラント、内側ピボットインプラント、その他のインプラントの種類に区分されます。固定式ベアリングインプラント分野は、事業の成長を牽引し、CAGR 5.3%で拡大し、2034年には8億7,620万米ドル以上に達する見込みです。

固定式ベアリング装置は、可動式ベアリングシステムよりも機械的に単純であるため、機械的故障の可能性が低くなります。そのため、外科医の間で人気があります。適切に設置された固定式ベアリング・インプラ ントの10年後の長期生存率は90%以上であり、特に 高齢で需要の少ない患者に適しています。

加えて、可動性ベアリング・システムは、より複雑で部品が増えるため、通常、固定性ベアリング・システムよりも高価です。可動性ベアリング・システムのコストと複雑性の増加は、性能の低下を補うものではなく、そのため、可動性ベアリング・システムの受け入れは制限される傾向にあります。多くの整形外科医は固定式ベアリング・システムの 訓練を受けているため、その採用が加速され、コ スト効率とシステム全体の予算が向上します。

セメントレス部分膝インプラント市場は、材料別にチタン系、コバルトクロム合金、ポリエチレン部品、その他の材料に区分されます。チタンベースのセグメントは事業成長を牽引し、年平均成長率5.4%で拡大し、2034年までに7億8180万米ドル以上に達する見込みです。

チタンの生体適合性はオッセオインテグレーションを助け、これはインプラントの統合に骨の成長が必要なセメントレスインプラントに必要です。コバルトクロム合金に比べ、チタンインプラントは骨組織との接着性が高いため、インプラントの寿命と安定性を向上させる緩みに対する抵抗力が大きくなります。

チタン合金は強度対重量比が大きいため、コバルトクロムインプラントよりはるかに軽く、機械的な劣りもありません。このことは、膝の部分置換術を受けるような、術後の動きやすさと快適さを必要とする、若く活動的な人々に有利です。

さらに、これらのインプラントは金属過敏症を患う人々にも適しており、免疫反応のリスクを軽減するために、個人化された人工膝関節置換術のケースではチタンインプラントの需要が増加しています。

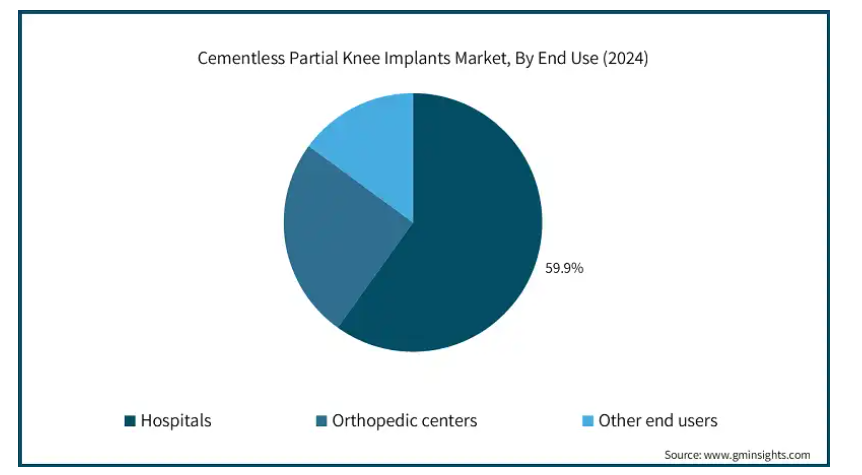

エンドユーザー別では、セメントレス部分膝インプラント市場は病院、整形外科センター、その他のエンドユーザーに分類されます。2024年の売上高シェアは59.9%で、病院セグメントが市場を支配しています。

これらの施設は通常、新しく革新的な外科手術やインプラント技術を最初に採用するため、セメントレス部分膝やその他の手術の好適な場所となっています。

病院に設置された近代的な手術設備や画像設備は、より良い手術計画や手術の実施を支援します。これは、正確な埋入と骨との結合に依存するセメントレス インプラントの適切なアライメントと適合にとって重要です。さらに、多くの病院が臨床研究や臨床試験に参加したり、実施したりしているため、インプラントの新しい先端材料や設計の採用が加速しています。

さらに、病院は多くの患者、特に高齢の患者や併存する医学的問題を抱える患者を扱っているため、膝の部分置換術のような整形外科手術のセンターとして多忙を極めています。単純な症例から複雑な症例まで連続して行うことができるため、手術効率や資源効率が向上し、セメントレス・インプラントの使用が促進されます。

アメリカのセメントレス部分膝インプラント市場は、2021年に3億2,490万米ドル、2022年に3億3,330万米ドル。市場規模は2023年の3億4,310万米ドルから2024年には3億5,370万米ドルに拡大。

アメリカは、世界で最も急速に高齢化が進んでいる国のひとつです。前述したように、変形性膝関節症、特に内側一顆変形性膝関節症は高齢者によく見られる問題であり、人工膝関節置換術を実施する最も頻繁な理由の1つです。例えば、Science Direct誌に掲載された最近の報告書によると、2023年には18歳以上のアメリカ成人の変形性膝関節症の症例数は約3,250万件に上ります。

さらに、アメリカでは外来整形外科手術が顕著に増加しており、外来手術センターでは、麻酔時間の短縮、術中出血の最小化、術後の回復時間の短縮により、患者の回転率が歴史的に良好であることから、セメントレス膝関節部分置換術が日常的に行われています。

さらに、アメリカでは保険償還のインフラが確立しているため、適切な症例に対しては、全人工膝関節置換術よりも部分膝関節置換術の方が費用対効果が高いという認識が、大手民間保険会社やメディケアによって広まっています。

ヨーロッパのセメントレス部分膝インプラント市場は、2024年に1億5,630万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパの整形外科の枠組みは先進的であり、高齢化人口の増加、部分的セメントレス膝インプラントの利用率の増加、業界内での新技術の高度な採用など、良好な人口動態を伴っています。

医師が患者にセメントレス部分人工膝関節の手術を好む理由を徹底解説。

低侵襲手術への強い要望と嗜好、術後の迅速な治癒プロトコルが、セメントレス人工膝関節の売上の急成長を説明するのに役立っています。

ヨーロッパにおける英国のセメントレス部分膝インプラント市場は、今後数年間で著しく成長すると予測されています。

英国では、国民保健サービス(NHS)が、人工膝関節全置換術(TKA)のような侵襲性の高い手術を減らし、長期的な転帰を改善し、手術資源の利用を最適化することを中心に、早期介入戦略を導入することに重点を置いているため、セメントレス部分膝インプラントの使用率が上昇しています。

さらに、セメントレス人工膝関節部分置換術は、術中と術後 の時間を大幅に短縮しており、慢性的な手術の滞りやベッド不足を抱える 英国では非常に重要です。

同様に、英国の病院では、ロボット支援手術システムへの投資が増加しています。ロボット支援手術システムは、アライメントの精度を高め、セメントレスインプラントの位置決めに有益です。

アジア太平洋地域のセメントレス部分膝インプラント市場は、分析期間中、7.9%という最高のCAGRで成長すると予測されています。

アジア太平洋地域では、変形性膝関節症の患者数が増加しており、人工関節置換術のような侵襲性の高い手術の必要性が高まっています。

現地の製造施設に加え、国際的な医療機器企業へのアクセスも急増しており、セメントレス・インプラントの入手可能性も高まっています。

この地域は、欧米に比べて進歩し続けていますが、計り知れない可能性を秘めた重要な開発フロンティアとして、まだ発見されていません。

アジア太平洋地域のセメントレス部分膝インプラント市場では、中国が圧倒的な地位を占めています。

整形外科市場、特に人工膝関節置換術は、中国の高齢化によって急速に発展しています。中国国家統計局によると、2035年までに65歳以上の高齢者人口が総人口の20%以上を占めるようになります。

また、座りっぱなしの生活や肥満による変形性膝関節症も増加傾向にあります。この地域は、他の慢性疾患の中でも変形性膝関節症の有病率が最も高い地域のひとつです。さらに、運動不足や肥満を助長する都市インフラの貧弱さによって悪化しています。セメントレス膝関節部分置換術のような、関節の温存を目的とした侵襲性の低い手術に対する需要が高まっています。

さらに、中国では中産階級が拡大し、民間医療保険が普及しているため、患者は高額な医療サービスにお金を払うことを望むようになっています。手術パッケージのマーケティングの一環として、私立病院や専門医療センターは、従来のセメントによる手術以外の選択肢を提供し始めています。

ブラジルのセメントレス部分膝インプラント市場は、ラテンアメリカ市場で力強い成長を遂げています。

この地域では、若く活動的なブラジル人の筋骨格系障害、特に変形性膝関節症の罹患率が増加しているため、整形外科用インプラントのニーズが急速に高まっています。

さらに、民間部門の急成長により、膝の部分置換術など、任意の整形外科手術の新たな機会が増えています。長期的な転帰と回復時間を改善するセメントレス・インプラントなど、選択的整形外科手術の実施率も高まっています。

南アフリカ・セメントレス部分膝インプラント市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

南アフリカは、都市部の疫学的プロフィールの改善とともに、より多くの医療ユーティリティによって、セメントレス部分膝インプラントの発展途上の重要な市場シェアを占めています。

都市の中心部にある私立病院では高度な外科手術の技術を持つ患者が多く、また保存性が高く低侵襲なセメントレスインプラントを好む患者が多いことも、この市場に有利に働いています。

公的セクターのアクセスは依然として制限されていますが、医療システムの成長分野への継続的な投資と中間層の拡大が、長期的な成長を支えています。

主要企業・市場シェア

セメントレス部分膝インプラント市場シェア

セメントレス部分膝インプラントでは、Zimmer Biomet、Smith+Nephew、Medacta、Waldemar Link、Amplitude Surgicalの上位5社で市場シェアの約45%を占めています。同市場の主要企業は、患者に特化したソリューション、革新的な生体材料、骨温存手術技術に注力しています。このセグメントの主要メーカーは、製品革新、デジタル手術計画ツール、戦略的提携に積極的に投資し、世界的なプレゼンスを高めています。

セメントレス部分膝インプラント市場の企業

セメントレス部分膝インプラント業界で事業を展開する有力企業は以下の通り:

amplitude SURGICAL

GRUPPO BIOIMPIANTI

JUST MEDICAL

lépine

Medacta

Smith+Nephew

stryker

Waldemar Link

ZIMMER BIOMET

ジマー・バイオメットは、海綿骨を模倣する高度な海綿金属技術を活用し、優れたオッセオインテグレーションと長期固定を保証するペルソナ・パーシャル・ニー・セメントレス・システムなど、セメントレス部分膝インプラントの包括的なポートフォリオを提供しています。

Medacta社は、パーソナライズド術前計画システムMyKneeに裏打ちされたGMK Uniセメントレス・ソリューションで他社との差別化を図っており、外科医は個々の患者の解剖学的構造に合わせた高精度の骨切除とインプラントの位置決めを行うことができます。

セメントレス部分膝インプラント業界ニュース:

2022年1月、スミス・プラス・ネフューは、アメリカで市販されているセメントレス単顆(部分)膝関節システムの所有者であるエンゲージ・サージカル社の買収を発表しました。エンゲージ・サージカル・パーシャル・ニー・システムは、生物学的統合による長期固定と手術時間の短縮の可能性によって復活したセグメントに対応する、斬新で最新のセメントレス膝関節インプラントです。この買収により、スミス・プラス・ネフューの整形外科分野における製品ラインアップが強化されました。

この調査レポートは、セメントレス部分膝インプラント市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, インプラントの種類別

固定ベアリングインプラント

可動ベアリングインプラント

内側ピボットインプラント

その他のインプラント種類別

市場, 材料別

チタンベース

コバルトクロム合金

ポリエチレン製コンポーネント

その他の材料

市場:エンドユーザー別

病院

整形外科センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 膝関節再置換術の増加に寄与する感染率の上昇

3.2.1.2 変形性関節症および関節リウマチの有病率の増加

3.2.1.3 低侵襲手術への嗜好の高まり

3.2.1.4 セメントレス固定法の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 セメントレス膝インプラントに関連する高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 保険償還シナリオ

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレイヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 インプラントの種類別市場推定・予測:2021年〜2034年($ Mn)

5.1 主要トレンド

5.2 固定式ベアリングインプラント

5.3 可動ベアリングインプラント

5.4 内側ピボットインプラント

5.5 その他のインプラント種類別

第6章 2021〜2034年材料別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 チタンベース

6.3 コバルトクロム合金

6.4 ポリエチレン部品

6.5 その他の材料

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 整形外科センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 amplitude SURGICAL

9.2 GRUPPO BIOIMPIANTI

9.3 JUST MEDICAL

9.4 lépine

9.5 Medacta

9.6 Smith+Nephew

9.7 stryker

9.8 Waldemar Link

9.9 ZIMMER BIOMET

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14003

- 電子廃棄物管理市場レポート:材料タイプ(金属、プラスチック、ガラス、その他)、排出源タイプ(家電、産業用電子機器、その他)、用途(ゴミ、リサイクル)、地域別 2024-2032

- Wi-Fiホットスポット市場レポート:コンポーネント別(ワイヤレスホットスポットゲートウェイ、ワイヤレスホットスポットコントローラ、モバイルホットスポットデバイス)、ソフトウェア別(集中型ホットスポット管理、Wi-fiセキュリティソフトウェア、Wi-fiホットスポット課金ソフトウェア、クラウドベースホットスポット管理)、サービス別(プロフェッショナルサービス、設置および統合サービス、コンサルティングサービス、マネージドサービス)、エンドユーザー(通信サービスプロバイダーおよびネットワークオペレータ、企業、政府)、業種(ITおよびテレコム、金融サービス、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域 2024-2032

- 世界のバイポーラ鉗子市場(2025 – 2033):製品別、用途別、エンドユーザー別、地域別分析レポート

- 塩化シリコン(IV)の世界市場

- 歯周キュレットの世界市場2025:種類別(ユニバーサルキュレット、グレイシーキュレット)、用途別分析

- 二輪車用リチウム電池市場2025年(世界主要地域と日本市場規模を掲載):三元系リチウム電池、LiFePO4電池

- プログラマブルDC電源の中国市場:シングル出力タイプ、デュアル出力タイプ、マルチ出力タイプ

- スモーク原料市場:種類(ヒッコリー、メスキート、アップルウッド、その他)、形態(液体、粉末、その他)、用途(乳製品、ベーカリー・菓子、肉・魚介類、スナック・ソース)、地域別 2024-2032

- 世界のニトロメタン市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- スピーカー格子布市場:グローバル予測2025年-2031年

- PPラミネートフィルムの世界市場

- LEDナイトライト市場2025年(世界主要地域と日本市場規模を掲載):プラグインタイプ、バッテリータイプ