細胞培養の世界市場規模は2030年までにCAGR 11.2%で拡大する見通し

市場概要

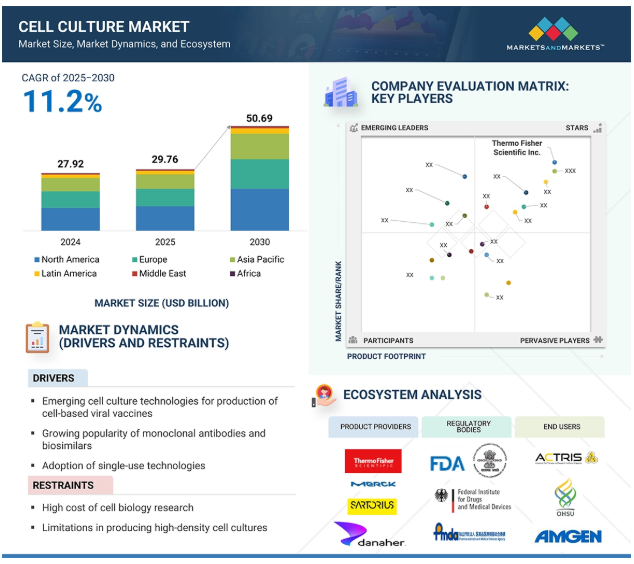

2024年に279億2,000万米ドルと評価された世界の細胞培養市場は、2025年には297億6,000万米ドルとなり、2025年から2030年にかけて年平均成長率11.2%で堅調に推移し、期間終了時には506億9,000万米ドルに達すると予測されています。細胞培養市場の成長には、シングルユース技術への注目の高まりや、哺乳類細胞株を必要とするmAbsやバイオシミラーなどの新規治療薬への需要の高まりなど、いくつかの要因が寄与しており、細胞培養製品の採用が増加する見込みです。さらに、癌の有病率の増加がこの分野の需要を牽引しています。また、細胞ベースの研究に対する政府や民間団体からの支援や資金提供の増加も、成長を後押しする見込みです。さらに、既存および新興の市場参入企業は、シェアを拡大し競争優位性を獲得するために、製品ポートフォリオの革新と更新に注力しており、これが今後数年間の市場成長を後押しするものと思われます。

推進要因:細胞ベースの研究に対する資金提供の増加

細胞培養は、癌や心血管疾患などの疾患と闘う生物学的製品の開発に不可欠です。世界的には、政府機関や民間団体の支援を受けて、細胞治療ソリューションの開拓に向けた研究開発が盛んに行われています。例えば、ブリストル大学付属のバイオテクノロジー企業であるCellVovant社は、革新的な幹細胞治療の開発を加速させるため、2021年1月に955万米ドル(760万英ポンド)のシード資金を確保しました。例えば、卵巣がん研究同盟や欧州研究評議会のような組織から、様々な疾患に対する幹細胞を用いた治療法を研究するための研究資金が提供されています。自己免疫疾患、神経疾患、心血管疾患への対応に向けた研究や資金提供の増加に伴い、細胞治療市場は大きく拡大する見込みです。

阻害要因:細胞生物学研究の高コスト

幹細胞治療や遺伝子治療のような最先端の治療を含む細胞生物学研究には、正確な結果を得るためにトップクラスの装置や試薬が必要です。厳格な品質管理と規制遵守の必要性が高まるにつれ、細胞生物学研究の実施コストは大幅に上昇しています。この高価な研究の性質は、研究者や小規模製薬会社が直面する予算の制約と相まって、大規模細胞培養にマイクロキャリアベースの技術を採用する際のハードルとなっています。このような経済的障壁は細胞培養市場の成長を阻害し、潜在的な採用者や顧客の足かせとなっています。

機会:新興国での成長機会

インド、中国、ブラジルなどの新興国は、バイオ医薬品セクターの繁栄、規制要件の緩和、多様な医療市場、政府支援に後押しされ、市場関係者にとって有望な機会を提供しています。アジア太平洋地域では、発展途上国が、特に医薬品において費用対効果の高い製造オプションを求める企業の中心地となっています。製薬会社は、特にワクチンや抗生物質に対する需要の高まりに対応するため、医薬品の研究活動をアウトソーシングする傾向が強まっており、こうした新興国での細胞培養の拡大に拍車をかけています。バイオテクノロジーへの多額の投資により、アジア太平洋地域は、新しい治療法、精密医療、人工知能やビッグデータ分析などの技術の進歩に対する需要の高まりによって、大きく成長する態勢を整えています。

課題 プラスチック消耗品の廃棄

細胞培養は柔軟な研究手法です。しかし、プラスチック製の消耗品に大きく依存しているため、毎年大量のプラスチック廃棄物が発生し、環境に悪影響を及ぼしています。さらに、バイオ医薬品企業は、コスト削減、プロセス開発期間の短縮、設備投資の削減などの利点から、シングルユースバイオプロセシングシステムや消耗品の採用を増やしています。また、洗浄、滅菌、バッチ切り替えにかかるユーティリティや水のコストも削減できます。しかし、この代替技術から出る固形廃棄物の処理に関する深刻な懸念があります。したがって、プラスチック消耗品の廃棄に関する懸念は、市場の成長に影響を与える可能性があります。

主要企業・市場シェア

細胞培養市場のエコシステムは、原料サプライヤー、細胞培養製品メーカー、製薬・バイオテクノロジー企業、研究・学術機関、病院・診断研究所、CRO、セルバンクなどのエンドユーザーで構成されています。細胞培養製品メーカーは、培地、試薬、血清、容器、付属品などの消耗品や、バイオリアクター、保存装置などの装置を提供。

2024年の細胞培養市場は、バイオ医薬品製造分野が支配的。

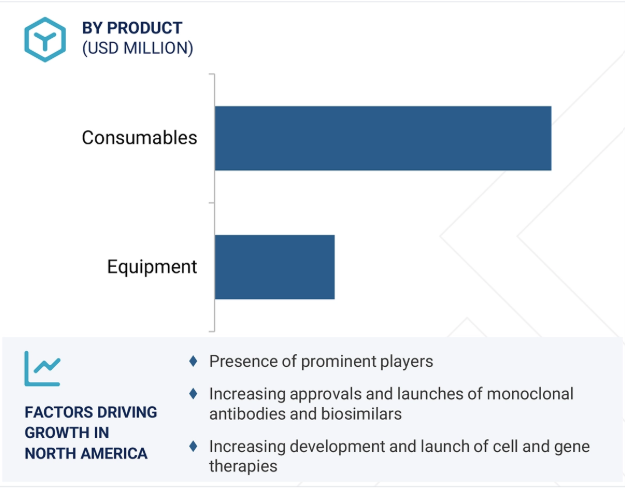

用途別に見ると、細胞培養市場はバイオ医薬品生産、診断、組織工学・再生医療、医薬品スクリーニング・開発、その他の用途の5つの主要セグメントに区分されます。バイオ医薬品生産セグメントはさらに、モノクローナル抗体、ワクチン生産、その他の治療用タンパク質に分類されます。組織工学・再生医療セグメントは、細胞・遺伝子治療、その他の組織工学・再生医療に基づいてさらに分類されます。2024年には、モノクローナル抗体やバイオシミラーの承認・上市の増加、感染症の流行増加により、バイオ医薬品製造分野が市場を席巻。

2024年の細胞培養市場は製薬・バイオテクノロジー企業セグメントが独占。

エンドユーザー別に見ると、細胞培養市場は製薬・バイオテクノロジー企業、病院・診断研究所、研究・学術機関、その他のエンドユーザーに区分されます。2024年には、バイオ医薬品や個別化医療に対する需要の高まり、細胞ベースの治療法や再生医療における進歩、スケーラブルで費用対効果の高い生産方法の必要性から、製薬・バイオテクノロジー企業セグメントが世界市場で最大の市場シェアを占めています。

世界の細胞培養市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域に区分されます。2024年の細胞培養市場では、北米が最大のシェアを占め、ヨーロッパ、アジア太平洋地域がこれに続いています。細胞ベースの治療法の開発と製造の増加、研究開発活動への多額の投資、確立された医療部門の存在などの要因が、細胞培養市場における北米地域の大きなシェアの原因となっています。

2025年5月、BDバイオサイエンシズは、リアルタイムイメージング機能を備えたスペクトル細胞分析装置「BD FACSDiscover A8 セルアナライザー」を発売しました。このシステムはBD CellView Image TechnologyとBD SpectralFX Technologyを統合したもので、研究者は高解像度画像の撮影とスペクトルフローサイトメトリーを同時に行うことができます。

2024年9月、メルクKGaAは抗体薬物複合体(ADC)製造専用に設計された初のシングルユースリアクターを発売しました。

2024年7月、メルクKGaAは中国初のGMP準拠の細胞培養培地(CCM)製造ラインの商業生産拡大のために約710万米ドル(660万ユーロ)を投資しました。

2023年9月、サーモフィッシャーサイエンティフィックは、細胞治療製造の臨床および商業運用のために設計された革新的な活性放出メカニズムを持つ画期的なプラットフォームであるGibco CTS Detachable Dynabeadsを発売しました。

細胞培養市場の主要プレーヤー

Thermo Fisher Scientific Inc. (US)

Danaher (US)

Sartorius AG (Germany)

Merck KGaA (Germany)

Corning Incorporated (US)

FUJIFILM Holdings Corporation (Japan)

BD (US)

Eppendorf SE (Germany)

Lonza (Switzerland)

Getinge AB (Sweden)

Agilent Technologies, Inc. (US)

HiMedia Laboratories (India)

Miltenyi Biotec (Germany)

STEMCELL Technologies (Canada)

Solida Biotech GmbH (Germany)

Caisson Labs (US)

PromoCell GmbH (Germany)

InvivoGen (France)

PAN-Biotech (Germany)

Cellexus (Scotland)

Meissner Filtration Products Inc. (US)

Adolf Kühner AG (Switzerland)

Bio-Techne (US)

Advancion Corporation (US)

BioSpherix, Ltd. (US)

【目次】

はじめに

59

研究方法論

64

要旨

77

プレミアムインサイト

80

市場概要

83

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 細胞ベースの研究に対する支援と資金提供の増加- 新興の細胞培養技術- モノクローナル抗体とバイオシミラーの人気の高まり- シングルユース技術の採用の増加- 製品上市の増加- 先端治療医薬品の成長- 感染症の罹患率の増加 RESTRAINTS- 細胞生物学研究の高コスト- 高密度細胞培養の製造の限界 OPPORTUNITIES- 3D細胞培養の需要の高まり- 新興経済圏での成長機会- シングルユース技術の採用の増加- 製品上市の増加- 先端治療医薬品の成長- 感染症の罹患率の増加 細胞生物学研究のコスト高 – 高密度細胞培養の限界 機会 – 3D細胞培養の需要の高まり – 新興国における成長機会 – 次世代治療薬への注目の高まり 課題 – プラスチック製消耗品の廃棄 – 細胞使用に関する倫理的懸念

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(製品別) 平均製品販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- シングルユース技術- フローサイトメトリー- マイクロスコープ 副次的技術- ハイスループット・スクリーニング- 質量分析 副次的技術- マイクロ流体工学とオルガン・オンチップ- 3Dバイオプリンティング

5.9 特許分析

5.10 貿易分析 輸入データ 輸出データ

5.11 主要会議とイベント(2025-2026年

5.12 細胞培養製品に関連する関税と規制ランドスケープ規制フレームワーク- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ規制機関、政府機関、その他の組織

5.13 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.15 AI/ジェネレイティブAIの細胞培養製品市場へのインパクト 細胞培養アプリケーションにおけるAIの市場ポテンシャル AIのユースケース Aiを導入する主要企業 細胞培養エコシステムにおけるジェネレイティブAIの未来

5.16 2025年米国為替レートの細胞培養市場への影響 主要為替レート価格の影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響 – 製薬・バイオテクノロジー企業 – 病院・診断研究所 – 学術・研究機関 – 研究機関・開発・製造受託機関

細胞培養市場、製品別

143

6.1 はじめに

6.2 消耗品 セラ、培地、試薬 – 培地 – 試薬 – セラ 容器 – 細胞工場システム/細胞スタック – ローラー/ルーボトル – フラスコ – マルチウェルプレート – ペトリ皿 付属品 – 調製時間の短縮と装置性能の向上による成長の促進

6.3 装置 BIOREACTORS- 従来型バイオリアクター- シングルユースバイオリアクター STORAGE EQUIPMENT- 冷蔵庫および冷凍庫- 低温保存システム OTHER EQUIPMENT- ろ過システム- セルカウンター- 炭酸ガスインキュベーター- 遠心分離機- オートクレーブ- 顕微鏡- バイオセーフティキャビネット- その他の補助装置

細胞培養市場、用途別

319

7.1 導入

7.2 BIOPHARMACEUTICAL PRODUCTION モノクローナル抗体生産 – mAb候補の承認と上市の増加により成長拡大 VACCINE PRODUCTION – 感染症罹患率の増加により成長拡大 OTHER THERAPEUTIC PROTEIN PRODUCTION

7.3 診断技術の進歩と新技術の採用が市場を活性化7.4 組織工学・再生医療 細胞・遺伝子治療-細胞ベースの免疫療法開発への投資の増加が成長を促進 その他の組織工学・再生医療用途

7.5 医薬品のスクリーニングと開発 生物学的製剤への注目の高まりが成長を促進

7.6 その他の用途

細胞培養市場、エンドユーザー別

359

8.1 はじめに

8.2 医薬品スクリーニングや研究開発のために培養細胞株の需要が増加する製薬・バイオテクノロジー企業が成長を促進

8.3 細胞生理学、疾病メカニズム、薬物応答に関する細胞培養の利用が増加する病院・診断研究所が市場を後押し 8.4 研究機関・学術機関

8.4 研究・学術機関の資金調達活動の活発化が成長に寄与

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 2561

- シガレットライター市場レポート:製品タイプ別(フリントシガレットライター、電子タバコライター、その他)、素材タイプ別(金属、プラスチック、その他)、流通チャネル別(タバコショップ、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 5Gネットワークスライシングの世界市場

- ガラス強化エポキシパイプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 石英波長板:グローバル主要企業の市場シェア2026年(λ/4 波長板(1/4波長板)、λ/2 波長板(1/2波長板)、λ/8 波長板(1/8波長板)、全波長板)

- 世界のスパン80市場

- ハイブリッド車用排気システム:グローバル主要企業の市場シェア2026年(プラグインハイブリッド車用排気システム、レンジエクステンダー車用排気システム)

- 産業用スマートサーモスタットの世界市場

- 難燃性ポリシクロヘキシレンジメチレンテレフタレートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 非侵襲型血糖モニタリング用ウェアラブルデバイスの世界市場予測(~2034):スマートウォッチ、皮膚用パッチ、ウェアラブルバンド、スマートリング、その他

- トリ酢酸塩の世界市場

- 固形石鹸の中国市場:保湿、抗菌防臭、低刺激、その他

- 世界の高分子マイクロカプセル市場(2025 – 2034):ポリマー種類別、シェル厚さ別、コア材料別、エンドユーザー別 分析レポート