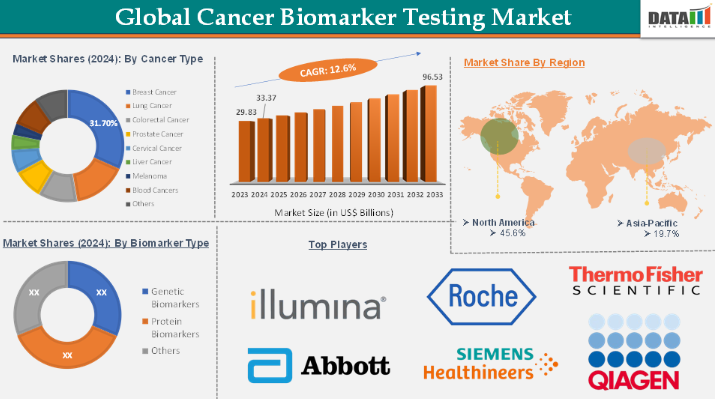

がんバイオマーカー検査のグローバル市場規模は2024年に333億7,000万ドル、2033年までにCAGR 12.6%で拡大する見通し

市場概要

がんバイオマーカー検査の世界市場 – 産業動向と展望

がんバイオマーカー検査の世界市場規模は、2023年に298億3,000万米ドル。2024年の市場規模は333.7億米ドルに達し、2033年には965.3億米ドルに達すると予測され、2025年から2033年の予測期間中に12.6%のCAGRで成長する見込みです。

世界のがんバイオマーカー検査市場は、主に世界的ながん罹患率の上昇によって、早期発見と個別化治療の必要性が高まっていることが背景にあります。次世代シーケンシング(NGS)、リキッドバイオプシー、AIを活用した分析などの診断技術の進歩により、検査の正確性、アクセス性、コスト効率が向上し、普及がさらに加速しています。

主要なトレンドは、バイオマーカー検査によって個々の患者のプロファイルに合わせた治療を行い、転帰を改善し、不必要な治療を減らす個別化医療へのシフトです。リキッドバイオプシー技術は、非侵襲的なリアルタイムモニタリングツールとして支持を集めており、マルチオミクスデータ(ゲノミクス、プロテオミクス、メタボロミクス)の統合は診断精度を高めています。T

ノンコーディングRNAやマルチプレックス・パネルなどの新規バイオマーカーの開発により、早期発見やより的を絞った治療が可能になります。アジア太平洋、中南米、中東、アフリカの新興市場は、医療インフラの拡大、患者数の増加、意識の高まりに後押しされ、大きな可能性を秘めています。

マルチオミクスとAI主導型診断の出現

マルチオミクスとAI主導型診断の出現は、世界のがんバイオマーカー検査市場の強力な推進力であり、がんの検出、診断、管理方法を根本的に変革します。マルチオミクスは、ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスからのデータを統合し、シングルオミクスアプローチでは達成できないがん生物学の包括的で詳細なビューを提供します。この統合により、早期がん診断の感度と特異性が大幅に向上し、特に現在効果的なスクリーニング法がないがんについて、新たなバイオマーカーの同定が可能になります。

例えば、バイオマーク・ダイアグノスティックス社は2025年5月、肺がん診断における人工知能(AI)の利用に関する画期的な研究を発表しました。M-GNN: M-GNN: A Graph Neural Network Framework for Lung Cancer Detection Using Metabolomics and Heterogeneous Graph Modeling」と題されたこの研究は、International Journal of Molecular Sciences誌の特集号「Machine Learning in Bioinformatics and Biomedicine」に掲載されています。

同様に、2025年4月には、1Cell.AiがOncoIncytesを発表し、マルチオミクス・アプローチ(ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスなど複数の分子データを統合し、患者のがんに関する包括的で正確かつ実用的なプロフィールを提供する手法)を活用することで、がん診断における大きな進歩をもたらしました。

また、2024年8月には、io9のAIを活用したがんバイオマーカー検査、特にDeepHRDモデルが、最近の研究データにおいて、従来の次世代シーケンサー(NGS)やFDA承認の相同組換え欠損症(HRD)診断と比較して優れた性能を実証しました。このイノベーションは、がんバイオマーカー検査におけるAIとマルチオミクスの採用を加速し、業界全体の基準を引き上げると考えられます。

世界のがんバイオマーカー検査市場のダイナミクス: 阻害要因

バイオマーカー検査と医薬品開発にかかるコストの高さ

バイオマーカー検査と医薬品開発のコストが高いことが、世界のがんバイオマーカー検査市場の大きな阻害要因となっています。高度なバイオマーカー検査は、次世代シーケンシング(NGS)、マルチプレックスアッセイ、特殊な実験装置などの最先端技術に依存することが多く、これらすべてはインフラストラクチャーと高度な訓練を受けた人材の両方に多額の投資を必要とします。

このため、特に医療予算に制約があり、従来型の病理診断が主要な診断オプションとなっている中低所得国では、検査の実施にコストがかかり、その利用も制限されます。さらに、新しいバイオマーカー検査やコンパニオン診断薬の開発にかかるコストは着実に上昇しており、研究開発には多額の資金と時間が必要です。

製薬企業や診断薬企業は、探索や検証だけでなく、規制当局の承認や上市のためにも多額の費用を要します。これらのコストはしばしば医療提供者や患者に転嫁され、普及をさらに制限しています。

世界の自動眼科周辺機器市場のダイナミクス: 機会

新規バイオマーカーの開発

新規バイオマーカーの開発は、より早く、より正確で、より個別化されたがん管理を可能にすることで、世界のがんバイオマーカー検査市場にとって大きな機会となっています。ゲノミクス、プロテオミクス、およびメタボロミクスの進歩により発見された新規バイオマーカーは、腫瘍生物学に対する深い洞察を提供し、異なるがん種、さらには個々の患者に特有の分子的特徴の同定を可能にします。これにより早期発見が容易になり、早期発見されたがんは一般的に治療が可能であるため、患者の予後を改善する上で極めて重要です。

腫瘍変異負荷(TMB)、マイクロサテライト不安定性(MSI)、腫瘍浸潤リンパ球(TIL)などの新しいバイオマーカーは、診断法を改良し、治療法の選択を導くために、臨床試験で活発に研究されています。例えば、2025年4月、マルチモーダル人工知能(MMAI)ベースのがん予後・予測検査のリーダー企業であるアルテラ社は、AIを活用したプレシジョンメディシンの最前線に立つテクノロジー企業であるTempus社との独占的提携を発表しました。両社は共同で、前立腺がんリスク層別化のための最先端ツールであるArteraAI Prostate Testへのアクセス拡大に取り組みます。

新規バイオマーカーの開発は、がん治療の個別化も支えています。特定の治療法に反応しやすい患者を特定することで、臨床医は治療法を調整し、不必要な介入を最小限に抑え、副作用を軽減することができます。このような個別化アプローチは、新しい標的療法や免疫療法が市場に参入するにつれてますます重要になっています。

がんバイオマーカー検査の世界市場 – セグメント分析

世界のがんバイオマーカー検査市場は、バイオマーカーの種類、技術、製品タイプ、アプリケーション、がんタイプ、エンドユーザー、地域によって区分されます。

がんの種類別:

がんバイオマーカー検査市場における乳がん分野の2024年市場規模は105.8億アメリカドル

がんバイオマーカーは、タンパク質、遺伝子(特にHER2、ER、PR、Ki-67)、または血液、組織、体液に含まれるその他の物質など、乳がんの存在や進行を示す生物学的分子と定義されます。

この分野の成長は、世界的に乳がんの有病率が高くなりつつあることなど、いくつかの要因によってもたらされます。乳がんは、アメリカでは女性の間で最も頻繁に診断されるがんであり、毎年女性が新たに罹患するがん全体の約32%を占めています。2025年には、316,950人の女性が浸潤性乳がんと診断され、さらに59,080人が非浸潤性乳管がん(DCIS)と診断されると推定されています。特に、乳がんと診断される女性の約16%は50歳未満です。

次世代シーケンシング、デジタルパソロジー、リキッドバイオプシー、マルチプレックス分子アッセイなどの技術革新が乳がん分野を大きく牽引しています。これらの技術により、HER2、ER、PR、Ki-67のような重要な乳がんバイオマーカーをより早期に、より正確に、より低侵襲で検出することが可能になり、診断精度と患者ケアが大幅に向上します。

例えば、2024年12月、PathAIはAIM-IHC Breast Panelを発表しました。AIM-IHC Breast Panelは、病理医が主要な乳がんバイオマーカーを正確かつ一貫して定量化できるよう設計された、AIを活用した高度なアルゴリズム群です: HER2、ER、PR、Ki-67です。これらのバイオマーカーは、乳がんの診断、サブタイプの判定、治療方針の決定に不可欠です。

また、バイオ・ラッド・ラボラトリーズは2024年4月、臨床研究における乳がん変異検出用に調整された、同社初の超高感度多重デジタルPCRアッセイであるddPLEX ESR1 Mutation Detection Kitを発表しました。この革新的なキットにより、研究者は乳がん市場におけるホルモン療法耐性に関連する遺伝子であるESR1遺伝子の7つの重要な変異を同時に同定、識別、正確に定量することができます。

主要企業・市場シェア

世界のがんバイオマーカー検査市場 – 地域別分析

北米のがんバイオマーカー検査市場は2024年に152億2000万米ドルと評価

アメリカでは、乳がんに罹患する女性の約16%が50歳未満であることから、高齢の女性だけでなく、より幅広い年齢層を対象とした早期かつ利用しやすい診断ツールの重要性が強調されています。さらに、乳がん患者の約66%はがんが転移する前の限局期で診断されるため、バイオマーカー検査は早期発見と正確な診断に重要な役割を果たしています。

アメリカのがんバイオマーカー検査市場は2024年に122億米ドルと評価

臨床試験へのバイオマーカーの統合とコンパニオン診断の拡大が、プレシジョン・オンコロジーへのシフトに拍車をかけています。技術革新も主要な触媒です。北米は、次世代シーケンシング、デジタルパソロジー、リキッドバイオプシー、マルチプレックス分子アッセイ、AI搭載イメージングシステムなどの先進的診断ソリューションの導入でリードしています。

例えば、DNAシーケンシング技術の世界的リーダーであるイルミナ社は、2024年8月、がん診断における大きな進歩であるTruSight Oncology (TSO) Comprehensive検査のFDA承認を取得しました。この体外診断用医薬品(IVD)検査は、汎癌コンパニオン診断薬としてFDAに承認された、米国初の流通可能な包括的ゲノムプロファイリングキットです。

また、2024年9月、ロシュは、新たに8社の共同研究者による20以上の高度な人工知能(AI)アルゴリズムをオープンな環境に統合することで、デジタル病理学プラットフォームを大幅に拡大しました。この戦略的な動きは、革新的なAIベースの病理学ツールを幅広く取り揃え、病理医や科学者が組織サンプルのデジタル画像をより迅速かつ正確に解析できるようにするためのものです。

このように、上記の要因によって、世界のがんバイオマーカー検査市場における同地域の支配的な地位が固まりつつあります。

アジア太平洋地域のがんバイオマーカー検査市場の2024年の市場規模は65億7000万米ドル

この地域は、特に中国、インド、日本などの人口の多い国々で、がん罹患率が大幅に増加しています。がん罹患者数の増加は、早期発見や精密治療製品に対する需要を直接的に高め、バイオマーカー検査のニーズを後押ししています。

日本のがんバイオマーカー検査市場の2024年の市場規模は11億6,000万アメリカドル

アジア太平洋地域の各国政府は、がん治療を優先し、医療インフラに投資し、バイオテクノロジーの進歩を支援しています。このような取り組みには、創薬への資金提供、研究センターの設立、国家的な精密医療構想の立ち上げなどが含まれ、これらが一体となってバイオマーカーの採用を加速しています。

次世代シークエンシング(NGS)、リキッドバイオプシー、AIを活用したデータ解析などの診断技術の急速な進歩により、がんバイオマーカー検査はより正確で利用しやすく、費用対効果に優れています。現地の診断企業は急速に技術革新を進めており、グローバル企業は合弁事業や提携を通じて市場に参入しています。

がん医療では、個別化医療とコンパニオン診断の需要が高まっています。バイオマーカー検査によってオーダーメイドの治療計画が可能になり、患者の転帰が改善され、市場成長の原動力となっています。バイオマーカー検査は、従来の用途にとどまらず、免疫療法、微小残存病変のモニタリング、多発性がんの早期発見などへと拡大しています。このように範囲が広がることで、バイオマーカー検査の関連性と採用率が高まります。

例えば、2025年4月、ベンガルールに拠点を置く研究所がLuNGS Allianceと提携し、インド全土の肺がん患者を対象に次世代シーケンサー(NGS)によるバイオマーカー検査を無料で提供するプログラムを開始しました。このイニシアチブはCancer Research and Statistics Foundation(CRSF)が主導し、大手製薬会社のアストラゼネカ、ファイザー、ロシュが支援し、4baseCareがラボのパートナーとなっています。このように、上記の要因によって、この地域は世界のがんバイオマーカー検査市場における支配的勢力としての地位を固めています。

世界のがんバイオマーカー検査市場 – 競争環境

がんバイオマーカー検査市場における世界の主要企業には、Illumina, Inc.、F. Hoffmann-La Roche Ltd.、Thermo Fisher Scientific Inc.、Abbott、QIAGEN、Siemens Healthineers AG、Bio-Rad Laboratories, Inc.、Agilent Technologies、BioMérieux、Foundation Medicine, Inc.などがあります。

がんバイオマーカー検査の世界市場 – 主要動向

2025年5月、革新的ながん診断に特化したバイオテクノロジー企業であるCizzle Bio, Inc.は、ケイマン諸島のDoctors Hospitalと、がん早期発見のための高度な血液ベースの検査を提供することで合意しました。具体的には、同病院の臨床検査室がシズル・バイオ社の肺がん検査薬CIZ1Bと胃がん検査薬DEX-G2を提供することになります。

2025年2月、腫瘍学のための人工知能(AI)ソリューションに特化した企業であるImagene社は、AI主導の精密医療の技術リーダーであるTempus AI, Inc.との提携を発表しました。この提携の目的は、AIと臨床データにおける両社の強みを生かし、がん診断を進歩させることです。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- バイオマーカー種類別スニペット

- 技術別スニペット

- 製品種類別スニペット

- アプリケーション別スニペット

- がん種類別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響因子

- ドライバー

- マルチオミクスとAI主導型診断の出現

- 個別化医療と精密医療へのシフト

- 世界的ながん罹患率の上昇

- 阻害要因

- バイオマーカー検査と医薬品開発の高コスト

- 厳しい規制と償還の課題

- データのプライバシーと管理に関する懸念

- 機会

- 新規バイオマーカーの開発

- デジタルヘルスおよび遠隔医療との統合

- 非侵襲的検査の拡大

- 影響分析

- ドライバー

- 影響因子

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- がんバイオマーカー検査の世界市場:バイオマーカー種類別

- 序論

- 分析およびYoY成長分析(%):バイオマーカー種類別

- バイオマーカー種類別市場魅力度指数

- 遺伝子バイオマーカー

- 導入

- 市場規模分析と前年比成長率分析(%)

- タンパク質バイオマーカー

- その他

- 序論

- がんバイオマーカー検査の世界市場:技術別

- 技術別

- 市場規模分析とYoY成長率分析(%):技術別

- 技術別市場魅力度指数

- オミックス技術

- 技術別

- 市場規模分析とYoY成長率分析(%)

- イメージング技術

- イムノアッセイ

- 次世代シーケンス(NGS)

- PCRベース技術

- その他

- 技術別

- がんバイオマーカー検査の世界市場:製品種類別

- 主要製品

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場魅力度指数:製品種類別

- 検査機器

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 消耗品

- ソフトウェア

- 主要製品

- がんバイオマーカー検査の世界市場、用途別

- 用途別

- 市場規模分析とYoY成長率分析(%):用途別

- アプリケーション別市場魅力度指数

- 診断薬

- 導入

- 市場規模分析とYoY成長率分析(%)

- 創薬と医薬品開発

- 治療予測とモニタリング

- 個別化医療と精密医療

- その他

- 癌バイオマーカー検査の世界市場:癌種類別

- はじめに

- 市場規模分析およびYoY成長分析(%):癌種類別

- 市場魅力度指数:癌種類別

- 乳がん

- 癌タイプ別

- 市場規模分析とYoY成長率分析(%)

- 肺がん

- 大腸がん

- 前立腺がん

- 子宮頸がん

- 肝臓がん

- 黒色腫

- 血液がん

- その他

- 用途別

- がんバイオマーカー検査の世界市場:エンドユーザー別

- 序論

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 病院

- 市場規模分析とYoY成長率分析(%)

- 診断研究所

- バイオ医薬品・バイオテクノロジー企業

- その他

- 序論

- がんバイオマーカー検査の世界市場、地域別市場分析と成長機会

- 序論

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数(地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):バイオマーカー種類別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):バイオマーカー種類別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):バイオマーカー種類別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):バイオマーカー種類別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):バイオマーカー種類別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 序論

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- イルミナ**社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- イルミナ**社

-

-

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Abbott

- QIAGEN

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc

- Agilent Technologies

- BioMérieux

- Foundation Medicine, Inc. (LIST NOT EXHAUSTIVE)

-

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CD9270

- バイオベースコーティング剤:世界市場

- 食品用アイシングペーパー市場:グローバル予測2025年-2031年

- 世界の発芽用肥料市場(~2032年):種類別(窒素(N)、リン(P)、カリウム(K)、その他)、配合別、作物種別、流通経路別、施用手段別、地域別

- 世界の固定無線アクセス市場(2026年~2033年):提供形態別(ハードウェア、サービス)、動作周波数別(サブ6GHz、24-39GHz)、人口統計別、技術別(4G、5G)、用途別(家庭、商業、産業)、地域別

- カプセル型防護服市場:グローバル予測2025年-2031年

- R1234yf冷媒市場2025年(世界主要地域と日本市場規模を掲載):自動車用空調、家庭用冷凍

- プロスタグランジンE2の世界市場

- 健康保険のグローバル市場規模は2022年に22億ドル、2033年までにCAGR 6.4%で拡大する見通し

- マンガンスパッタリングターゲットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 個別急速冷凍フルーツ市場2025年(世界主要地域と日本市場規模を掲載):イチゴ、サクランボ、マンゴー、パイナップル、その他

- 世界のトリプシノゲン市場

- 選手追跡システムのグローバル市場規模調査:提供サービス別(ソリューション、サービス)、技術別(光学、ウェアラブル)、エンドユース別(個人スポーツ、チームスポーツ)、地域別予測:2022年~2032年