埋葬保険の世界市場展望:2034年までCAGR 7.9%で成長し、5,369億ドル規模に達すると推定

市場概要

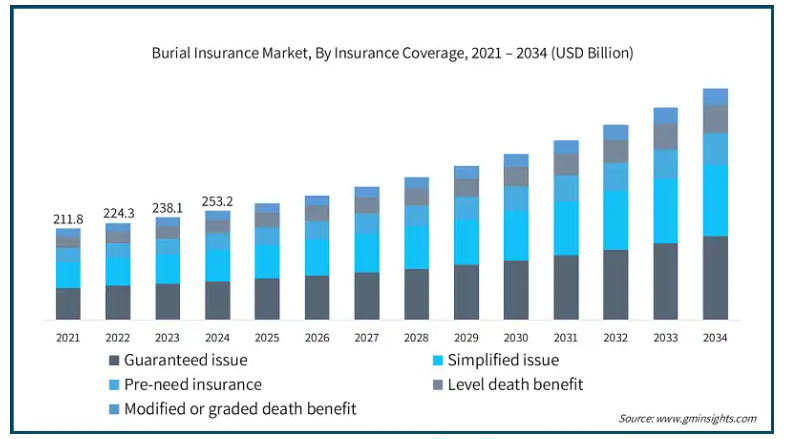

2024年の世界の埋葬保険市場規模は2,532億米ドル。2025年には2,699億米ドル、2034年には5,369億米ドルに達すると予測され、予測期間中の年平均成長率は7.9%です。高い市場成長の背景には、資金計画に対する意識の高まり、葬儀費用の上昇、デジタル保険プラットフォームの拡大、世界的な高齢化人口の増加などがあります。

埋葬保険の需要は、アメリカ、日本、ヨーロッパ諸国などの先進国における高齢者人口の増加により増加しています。例えば、アメリカ国勢調査局によると、65歳以上の市民は2021年の5,410万人から2023年には5,820万人に増加し、総人口の17.7%を占めるとされています。また、日本の高齢者人口は2022年に29.1%に達し、EUは2023年に65歳以上の人口が21.1%になると報告しています。高齢者は、死亡後の家族への経済的影響を軽減するために、こうした政策を求めています。

世界保健機関(WHO)の報告によると、平均寿命は2023年に73.3歳に達し、多くの人が終末期の出費を前もって計画する動機となっています。このような人口動態の変化は、市場の成長を促すと同時に、高齢者の保険ニーズをターゲットにした商品提供の変化を促しています。

さらに、葬儀サービスの増加、インフレ、墓地使用料の増加により、葬儀に関連する費用が急増しています。こうしたコスト増を補うため、埋葬保険は遺族に効果的なソリューションを提供します。例えば、アメリカの平均葬儀費用は8,000米ドルを超えると言われており、多くの家族にとって経済的な課題となっています。経済的圧力の強化に起因する意識の高まりは、事前に計画された保険契約の成長の強力な原動力として機能します。

埋葬保険は最終費用保険とも呼ばれ、葬儀や埋葬などの費用をカバーする生命保険商品のひとつ。通常、死亡保険金は5,000米ドルから25,000米ドルと少額。この種類別保険は高齢者向けによく宣伝されており、健康診断が不要なため、健康状態に問題がある人でも加入しやすくなっています。

埋葬保険市場の動向

埋葬保険業界は、AIやチャットボットによる自動顧客サービスを備えた新しいオンライン販売アプリケーションの利用可能性、無診察保険や合格保証保険のアクセシビリティの向上、無視された人々を対象としたより直接的な消費者マーケティング戦略、新興国における埋葬保険の利用などが業界の成長を後押ししているため、急速に拡大しています。

全米葬儀ディレクター協会(NAFD)の報告によると、2023年には葬儀社の89%がプレニード保険に関する問い合わせの増加に対応するとのことです。米国生命保険会社協会の報告によると、2021年から2023年にかけて65歳以上の高齢者からの保険申し込みが27%増加することが示されています。

保険会社は現在、顧客層を拡大するために引受プロセスを簡素化しており、2022年に契約された簡易発行保険の件数は2021年比で34%増加しました。これらの保険は保険料の支払いが高くなる一方で、保険が適用される望みはあります。2023年には、健康資格のない平均的な合格保証保険の保険料が15%増加しました。このような市場の変化は、以前の年齢ベースの基準の代わりに、限定的な補償資格要件の保険を助長しています。このことは、2023年の新規埋葬保険契約の42%が簡素化された引受プロセスで発行されたことからも明らかです。

さらに、埋葬保険に付随するサービスとして、顧客が事前に葬儀の計画を立てられるようにするプレニード・プランニング・サービスを提供する保険会社も増えています。このアプローチは、単なる金銭的な保障にとどまりません。このアプローチは、単なる金銭的な保障にとどまらず、プランニングの支援、書類の監督、被災した家族の精神的な支援などを提供するものです。このような傾向は、人生の最終章に向けて万全の準備をしたい人々を惹きつけています。プロバイダーはこの包括的なサービスを利用して市場での差別化を図り、市場をさらに拡大しています。

埋葬保険市場の分析

保険内容により、市場は保証型、簡易型、プレニード保険、平準型死亡保険金、修正型または段階的死亡保険金に分類されます。発行保証型は予測期間を通じて年平均成長率8.2%で成長し、2034年には1,944億ドルになると予測されています。

発行保証型埋葬保険は、深刻な健康問題に苦しみ、従来の生命保険を拒否された人々にとって特に有益です。健康診断や問診票の記入が不要なこの種類の保険は、リスクの高い人が利用できます。人口の高齢化が慢性疾患の蔓延を伴うようになるにつれ、こうした選択肢を求める人が増えています。このドライバーは、特に高齢者や末期症状、長期疾患を持つ人に関連します。資格取得の容易さは大きなセールスポイントです。

これらの保険は、多くの場合オンラインまたは電話で完了する、迅速で手間のかからない申請プロセスを提供しています。これは、複雑な引受手続きなしですぐに保障を受けたい人に魅力的です。これらの要素は、高齢の患者や技術の低い介護者にとって非常に魅力的です。マーケティング上の訴求力の違いは、長時間の承認テストや結果を待つ期間がないため、転換率が速いという事実に重点を置いています。保険会社は、このスピードでマーケティングを行う際、喧伝することはありません。

さらに、葬儀や埋葬にかかる費用が増加の一途をたどる中、健康状態によって保険に加入できない人でも、これらの費用をカバーする解決策を求めています。引受保証付の保険は、健康状態にかかわらず、すべての人にこれらの費用に備える手段を提供します。これらのプランは、埋葬に関連する負債や追加的な直接費用の負担から家族を守ります。保険料は高くなりますが、増加する死亡医療費の経済的負担を考えると、このタイプの保障は魅力的です。費用の増加が一貫した原動力であることに変わりはありません。

埋葬保険市場は年齢層に基づき、50~59歳、60~69歳、70~79歳、80歳以上に分けられます。2024年には、60-69歳セグメントが事業成長を牽引し、年平均成長率8.1%で拡大し、2034年には2040億米ドル以上に達する見込みです。

60~69歳の個人は、遺産相続や終活に関心が高い。彼らの大半は定年退職間近であり、訃報や遺産葬儀のプランニングを検討する可能性が高まります。このようなライフステージでは、家族や扶養家族が将来、経済的な問題に直面する可能性がないようにしたいという衝動に駆られることがよくあります。埋葬保険は、これらの計画すべてに自然に適合します。このライフステージでは、準備のない財政は極めて重要かつ緊急なものとなります。

さらに、この年齢層の多くの人は、退職後に団体生命保険を利用できなくなります。雇用主がスポンサーとなっている保険がなければ、そのギャップを埋めるために個人的な保険に頼ることになります。埋葬保険は、特に従来の生命保険の資格を持たない人々にとって、手頃で利用しやすい選択肢となります。この保険は、多くの退職者が求める基本的な保障を提供します。退職後の自己保障の必要性は市場の強力な推進力であり、市場のセグメント別成長をもたらしています。

保険料の種類別では、埋葬保険市場は一時払保険料、月払保険料、年払保険料に二分されます。月払保険料セグメントは2024年に1,390億米ドルと最も高い売上を生み出しました。

月払いの保険料は、退職者、高齢者、低所得者など、多額の一時金を支払う余裕のない人々にとって利用しやすい保険です。この柔軟な支払い構造により、保険契約者は経済的な負担なく予算を管理することができます。多くの高齢者は年金や社会保障などの固定収入で生活しているため、毎月のプランがより現実的になります。管理しやすい保険料による手頃な価格は、重要なセールスポイントです。他の必需品を犠牲にすることなく、一貫した保障を実現できます。

保険会社は多くの場合、保障額、年齢、健康状態に応じて複数の月額保険料段階を設けています。この柔軟性により、顧客はニーズと予算の両方に合ったプランを選択することができます。契約者は、生活の変化や経済状況に応じて保険料を増減することができます。カスタマイズ可能な月額保険料は、特に慎重な保険加入者や初めて保険に加入する人の加入率を高めます。また、保険会社のターゲット層を広げることで、セグメント別の成長にもつながります。

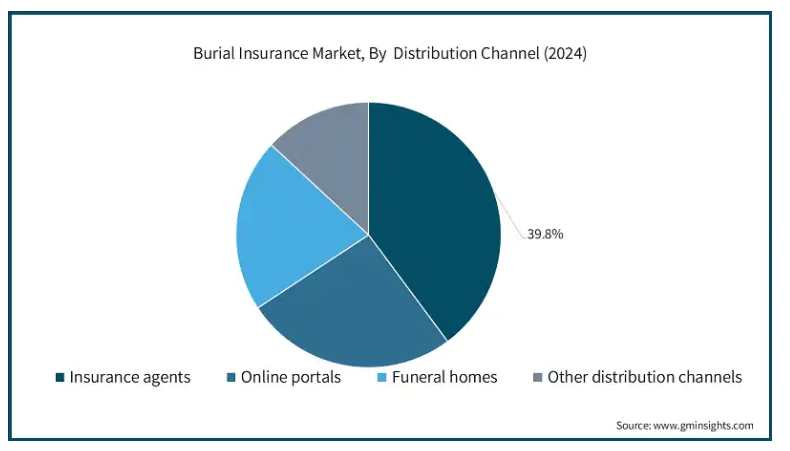

埋葬保険市場は流通チャネル別に、保険代理店、オンラインポータル、葬儀社、その他の流通チャネルに二分されます。2024年の売上シェアは39.8%で、保険代理店セグメントが市場を独占。

多くの高齢者は複雑な金融商品に慣れていないため、電話で埋葬保険を購入することを好みます。保険代理店は、ガイダンスを提供し、プランの比較を支援し、複雑な詳細をわかりやすく説明することができます。このような信頼関係の構築は、60歳以上の顧客にとって特に重要です。代理店は、デジタル・ソリューションでは見逃されがちな感情的で具体的な問題に対処します。このような支援は、消費者の信頼を高め、保険契約の受け入れを後押しします。

代理店は多くの場合、埋葬保険で簡素化された発行保証付きの保険契約を結んでおり、その結果、代理店に魅力的な手数料を提供しています。このような経済的な動機付けにより、代理店はこれらの商品をポートフォリオに組み込む可能性が高まります。保険会社はこのモデルから利益を得ています。また、高額の手数料は、リピート販売、顧客のアップセル、顧客維持率の向上にもつながります。保険契約者のインセンティブが業界内の代理店市場の成長を支えています。

アメリカの埋葬保険市場規模は、2021年に799億米ドル、2022年に842億米ドル。市場規模は2023年の890億米ドルから2024年には941億米ドルに成長。

アメリカにおける葬儀の平均費用は、提供されるサービスや地域要因によって7,000~12,000米ドルです。こうした費用の高騰により、多くのアメリカ人は、愛する人を経済的負担から守るために埋葬保険に加入せざるを得なくなっています。埋葬保険は、指定された愛する人が故人の最後の費用の支払いを心配する必要がないことを保証します。インフレに加え、経済的な終末期保険への需要が高まり続けていることも、葬儀業界に拍車をかけています。このような費用面での懸念が、市場を牽引する主な要因となっています。

さらに、社会保障給付には255米ドルという最低限の死亡一時金給付が伴うことが多く、これは葬儀費用に比べると非常に不十分です。このギャップは、葬儀の計画を立てている最中に民間の埋葬保険への関心を呼び起こすまで、一般の人々にはほとんど知られていません。公的な死亡保障がないからこそ、経済的な保障の必要性が高まっているのです。特に低所得から中所得の家庭にとって、埋葬保険はこのギャップを埋めるのに役立ちます。このような政府のギャップが民間市場の需要を刺激しているのです。

ヨーロッパの埋葬保険市場は2024年に730億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

欧州の多くの消費者は、事前に十分に計画され、消費者が資金を調達する、体系化された前払いの葬儀を文化的に好みます。葬儀保険は、葬儀社や保険会社によって前払いのサービスと一緒に販売されることがよくあります。

これらの文化では貯蓄や資金計画を奨励する傾向があり、こうしたサービスへの需要が高まっています。英国、ドイツ、オランダでは、こうした市場での供給が着実に増加しています。こうした嗜好を支えているのが、経済的な柔軟性を提供する埋葬保険です。

さらに、ヨーロッパでは民族や宗教の多様化が進んでいるため、遺骨の送還、特定の埋葬習慣、地域社会の儀式、あるいは地域社会に根ざした儀式など、埋葬のニーズが特別にカスタマイズされています。このような前提条件は、葬儀に関連する複雑さと費用を増大させる可能性があります。

文化的に敏感な問題に対応する保険プランは、急速に一般的になりつつあります。保険会社は、本国送還カバー、多言語保険、文化的に受け入れ可能なサービスを追加しています。この要因は、フランス、ドイツ、英国など、移民が集中している国では特に当てはまります。

ヨーロッパにおけるドイツの埋葬保険市場は、今後数年間で著しく成長すると予測されています。

ドイツには、葬儀費用の支払いに特化した葬儀費用保険の伝統が根付いています。このような商品は理解しやすく、文化的に受け入れられ、50歳以上の人々によく販売されています。

ドイツ人の多くは、秩序と長期的な計画を重んじるため、こうした商品の人気が高まっています。この種類の保険はよく知られているため、市場での需要は安定しています。また、世間一般への認知度が高く、保険に対する姿勢が良いことも後押ししています。

ドイツの葬儀社は保険会社と提携し、前払いの葬儀サービスと埋葬保険が一体となった商品を提供する傾向があります。このようなパッケージは使いやすく、それ以上の計画を立てたくない、「完全な解決策 」を好む消費者にとって魅力的です。

葬儀業者と保険会社による共同の取り組みは、顧客を教育し、購入の意思決定をよりシンプルにします。このようなパートナーシップは、特にこれらのプロセスを手助けされることを好む高齢者への市場リーチを拡大します。

アジア太平洋地域の埋葬保険市場は、分析期間中8.5%のCAGRで最も高い成長が見込まれています。

インド、中国、フィリピンなど多くのアジア太平洋諸国では、都市部への移住や近代化により、伝統的な拡大家族制度が核家族に取って代わられつつあります。高齢の両親と同居したり、地理的に近くにいたりする子供が少なくなるにつれ、高齢者は扶養を補助するための埋葬保険のような金融商品への関心が高まっています。この傾向は、終活に向けた計画を立てるための個人責任の負担を増加させます。インフォーマルな介護システムが減少する中、保険はより簡単な選択肢として機能しています。

アジア太平洋地域の新興市場では、所得の急増と金融リテラシーの向上が生命保険や埋葬保険の購入を後押ししています。インドネシア、ベトナム、タイでは、家族の将来を守りたい中産階級の消費者の間で埋葬保険に対する意識が高まっています。埋葬保険は保険会社の間でも人気が高まっており、政府の金融教育キャンペーンでも支持されています。この傾向は特に、高齢の両親のために保険を購入する若い社会人の間で顕著です。

アジア太平洋地域の埋葬保険市場では、日本が圧倒的な地位を占めています。

日本市場の成長は、環境に配慮した葬儀方法が利用可能であり、採用されていることに起因しています。さらに、デジタル化と健康に対する意識が市場価値を高めています。

また、持続可能性に焦点を当てた業界の変化は明らかです。環境に配慮する消費者は、エコ葬儀、低排出ガス火葬の代替、生分解性方法にシフトしています。このように、多様で競争力のある顧客ニーズに対応するための包括性とカスタマイズ性とともに、革新性が市場の成長を後押ししています。

ラテンアメリカ地域では、メキシコの埋葬保険市場は2025年から2034年までの期間中、他国よりも急速に成長する見込みです。

メキシコの埋葬保険分野は、同国の生命保険インフラにおける最も新しい発展のひとつです。Axco Information Servicesが発行した資料によると、2019年、メキシコは一人当たりの生命保険で世界第59位にランクされており、この地域の他国と比較して成長が避けられないことを示唆しています。

また、個人保険が保険料全体の67%、団体保険が23%を占め、その他の保険が10%を占めるなど、重要性も増しています。サウジアラビアの埋葬保険市場に関する具体的な測定結果は得られていませんが、保険市場の一般的な成長は、埋葬保険などのサービスに対する認識と潜在的な需要が高まっていることを示しています。

サウジアラビアの埋葬保険市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアは多くの海外駐在員を受け入れており、その多くが自国への遺骨送還をカバーする埋葬保険を希望しています。これは、南アジア、フィリピン、アフリカ出身の労働者にとって特に重要です。

本国への送還には多額の費用がかかり、ロジスティクス的にも複雑であるため、保険は現実的な解決策となります。雇用主や大使館は、このような保険への加入を奨励または促進しています。サウジアラビアでは、国際的な埋葬給付に対する需要が強い原動力となっています。

主要企業・市場シェア

埋葬保険市場シェア

Foresters Financial、Royal Neighbors of America、State Farm、Mutual of Omaha、New York Life、Lemonadeなどの主要企業が、世界的な大手企業から機動的な中小企業まで含む競争市場の約40%を占めています。これらの企業は、グリーン・テクノロジーやデジタル化に積極的に投資することで、グローバルな市場価値を高めています。また、イノベーションをシームレスに統合し、市場リーチを拡大するために、医療提供者と連携している企業も多くあります。さらに、規制当局の支援と迅速な承認プロセスにより、市場の需要拡大に対応する新しいオンライン技術の導入が加速しています。これらの要因が相まって、急成長する埋葬保険分野での各社の市場ポジションが強化されています。

埋葬保険市場参入企業

同市場で事業を展開する著名な市場参加企業には、以下のような企業があります:

Allianz

COLONIAL PENN

ETHOS

FIDELITY LIFE

Foresters Financial

GENERALI

Gerber Life Insurance

Globe Life

Lemonade

Mutual of Omaha

NEW YORK LIFE

Royal Neighbors of America

State Farm

The Baltimore Life

ZURICH

アメリカの保険会社であるステート・ファームは、定期保険、終身保険、ユニバーサル・ライフなど、多様な生命保険商品を提供しています。同社は、財務の安定性と顧客サービスにおいて高い評価を維持しています。手頃な料率、バンドル割引、集中的な顧客サービスなどの利点があります。

ニューヨーク生命は、ウェルス・マネジメント、財産・退職プランニング、投資サービス、生命保険、その他の商品の膨大なポートフォリオを持つ相互生命保険会社です。

埋葬保険業界ニュース

2022年12月、オクトパスグループは終末期プランニングと金融サービスの提供拡大を目指し、ガーディアン・エンジェルを買収しました。英国を拠点とするガーディアン・エンジェルは、葬儀プランニングや埋葬保険などのサービスを提供しています。この買収により、オクトパスグループは、デジタル葬儀・保険プランニングツールを統合することで、終活市場におけるプレゼンスを強化し、利用しやすくパーソナライズされた埋葬保険ソリューションに対する需要の高まりに対応することができます。

2020年2月、カナディアン・プレミア・ライフ・インシュアランス・カンパニーは、ガーバー・ライフのブランドで営業していたアメリカのウェスタン・アンド・サザン・ファイナンシャル・グループのカナダ生命保険事業を買収。この買収により、同社は他の保険分野への事業拡大に注力。この買収により、カナディアン・プレミアは市場での事業基盤を強化し、提供する商品を多様化することで、カナダ全土で拡大する生命保険・埋葬保険商品に対する需要に、定評と信頼のあるブランドを通じてより的確に応えることができるようになりました。

この調査レポートは、埋葬保険市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を以下のセグメント別に掲載しています:

市場, 保険範囲別

保証発行

簡易発行

プレニード保険

平準死亡保険金

修正または段階的死亡保険金

年齢層別市場

50-59歳

60-69歳

70-79歳

80歳以上

保険料種類別市場

単一保険料

月額保険料

年間保険料

市場, 販売チャネル別

保険代理店

オンラインポータル

葬儀社

その他の流通チャネル

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 保険加入率の動向

2.2.3 年齢層の動向

2.2.4 保険料の種類別動向

2.2.5 流通チャネルの動向

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 高齢化と病的状態の増加

3.2.1.2 資金計画に対する意識の高まり

3.2.1.3 葬儀費用の増加

3.2.1.4 デジタル保険プラットフォームの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 発展途上国における埋葬保険の普及の遅れ

3.2.2.2 規制上の制約と政策のバリエーション

3.2.3 市場機会

3.2.3.1 葬儀社と保険業者のパートナーシップ

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術的展望

3.6 ポーター分析

3.7 PESTEL分析

3.8 ギャップ分析

3.9 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

第5章 2021〜2034年保険対象別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 発行保証

5.3 簡易発行

5.4 プレニード保険

5.5 平準死亡保険金

5.6 修正または段階的死亡保険金

第6章 2021年~2034年、年齢層別市場予測および予測(単位:百万米ドル)

6.1 主要トレンド

6.2 50〜59歳

6.3 60-69歳

6.4 70-79歳

6.5 80歳以上

第7章 2021〜2032年保険料種類別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 シングル保険料

7.3 月額保険料

7.4 年間保険料

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 保険代理店

8.3 オンラインポータル

8.4 葬儀社

8.5 その他の流通チャネル

第9章 2021〜2032年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Allianz

10.2 COLONIAL PENN

10.3 ETHOS

10.4 FIDELITY LIFE

10.5 Foresters Financial

10.6 GENERALI

10.7 Gerber Life Insurance

10.8 Globe Life

10.9 Lemonade

10.10 Mutual of Omaha

10.11 NEW YORK LIFE

10.12 Royal Neighbors of America

10.13 State Farm

10.14 The Baltimore Life

10.15 ZURICH

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14063

- ロボット歯科の世界市場規模は2033年までにCAGR 14.3%で拡大する見通し

- 世界の補助代替コミュニケーション機器市場(2024-2031):発達障害、後天性障害、進行性障害、認知コミュニケーション障害、その他

- チオフェン-2-カルボニルクロライドの世界市場

- ペット用栄養補助食品市場:ペットタイプ別(犬、猫、馬、その他)、形態別(錠剤とカプセル誘導体、ソフトジェルとグミ、液体、粉末、その他)、サプリメント別(グルコサミン、オメガ3脂肪酸、プロバイオティクスとプレバイオティクス、マルチビタミン、抗酸化物質、タンパク質とペプチド、その他)、成分(魚、肉および動物性派生品、乳製品および卵、野菜、穀類および穀類副産物、その他)、流通チャネル(オンライン、オフライン)、用途(皮膚および被毛、関節の健康、肝臓、胃腸管、腎臓サポート、バランスのとれた食事、その他)、地域 2024-2032

- Vavエアターミナルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の医療包装市場展望:2025年から2033年の間に、CAGRは5.56%で成長すると予測

- HVACダクト市場2025年(世界主要地域と日本市場規模を掲載):金属製空気ダクト、繊維製空気ダクト、ゴム・プラスチック複合空気ダクト、フェノール樹脂複合空気ダクト、その他

- 農薬用不活性成分の世界市場2025:メーカー別、地域別、タイプ・用途別

- 高電流源市場:グローバル予測2025年-2031年

- 美白製品の中国市場:ホワイトニングクリーム/ローション/エッセンス、ホワイトニング日焼け止め/アイソレーションクリーム、ホワイトニングマスク、ホワイトニングクレンザー/洗顔料、ホワイトニングファンデーション/BBクリーム、その他

- 世界の環境試験製品市場(2025 – 2030):製品別、技術別、用途別、エンドユーザー別分析レポート

- 工業用計量器の中国市場:ベンチスケール、プラットフォームスケール、フロアスケール、ベルトスケール、クレーンスケール、その他