世界のブロックチェーン市場規模/シェア/動向分析レポート:提供形態別、プロバイダー別、種類別(パブリック、プライベート、ハイブリッド、コンソーシアム)、導入形態別、業種別、地域別 (~2031年)

市場概要

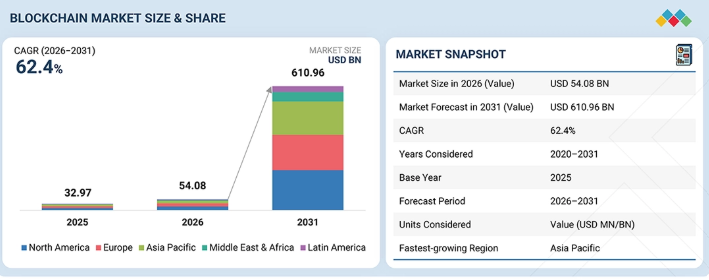

ブロックチェーン市場の規模は、2026年の54.08億米ドルから2031年には610.96億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は62.4%となる見込みです。この成長は、銀行・金融サービス、サプライチェーン、医療、政府、小売の各セクターにおける企業での導入拡大によって牽引されています。安全で透明性が高く、分散型の取引フレームワークに対する需要が高まっている一方で、スマートコントラクト、資産のトークン化、Blockchain-as-a-Service(BaaS)、デジタルIDソリューションの採用拡大が、引き続き投資を呼び込んでいます。さらに、分散型金融(DeFi)の影響力の拡大、中央銀行デジタル通貨(CBDC)の取り組み、およびブロックチェーンとAI、IoT、クラウド技術との融合が、市場に新たな成長の機会を生み出しています。

市場規模と予測:

2025年の予測市場規模:54.08億米ドル

2030年の予測市場規模:610.96億米ドル

成長率(2026年~2031年):年平均成長率(CAGR)62.4%

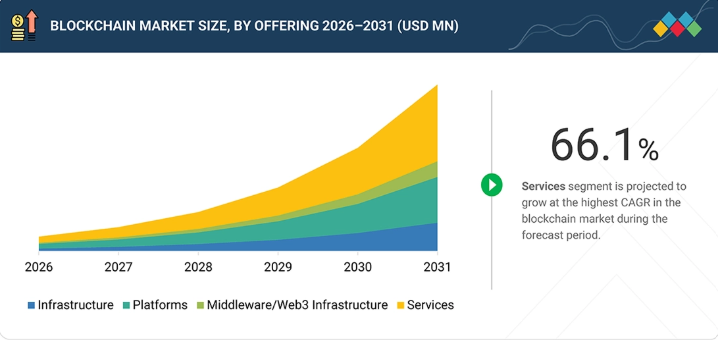

サービスセグメントが最も高いCAGRを記録しています

予測期間:2026年~2031年

主な市場動向と洞察

最も急成長している地域:アジア太平洋地域

推進要因:安全なデジタル取引への需要の高まり、DeFiの普及、および企業の分散化。

最新の動向:Web3、DeFi、NFT、スマートコントラクト、AIを活用したブロックチェーンの採用拡大。

新たな機会:国境を越えた決済、デジタルID、トークン化、サプライチェーンの透明性。

主要企業:IBM、Coinbase、Ripple、Binance、ConsenSys。

主要な業種:BFSI(銀行、金融サービス、保険)

主なポイント

地域別では、2026年に北米がブロックチェーン市場の34.8%を占める見込みです。

提供形態別では、2026年にサービスセグメントがブロックチェーン市場を主導すると予想されます。

プロバイダー別では、アプリケーションプロバイダーセグメントが2026年から2031年にかけて年平均成長率(CAGR)66.5%で成長すると予測されています。

タイプ別では、プライベートセグメントが予測期間中、ブロックチェーン市場を支配すると予想されます。

導入形態別では、クラウドベースのセグメントが予測期間中に年平均成長率(CAGR)63.3%を記録すると予想されます。

組織規模別では、2031年には大企業セグメントがブロックチェーン市場で最大のシェアを占めると予想されます。

業種別では、小売・eコマースセグメントが、予測期間中に70.2%という最も高いCAGRで成長すると見込まれています。

エンタープライズ向けブロックチェーンプラットフォーム、Blockchain-as-a-Service(BaaS)、クラウドネイティブインフラストラクチャ、デジタル資産管理、スマートコントラクトソリューションを通じて成長に注力している主要な市場参加者には、AWS、IBM、Oracle、OVHcloudなどが挙げられます。これらの企業の戦略は、安全でスケーラブル、かつ相互運用可能なブロックチェーンの実装を提供し、業界を横断した企業のデジタルトランスフォーメーション、トークン化、およびマルチパーティビジネスネットワークを加速させることに重点を置いています。

Kaleido、Alchemy、Consensysなどの新規参入企業は、開発者向けプラットフォーム、Web3インフラ、ブロックチェーンミドルウェア、ノード管理サービス、ウォレットサービス、スマートコントラクト開発ツールを提供することで、ブロックチェーンエコシステムのための重要なインフラを構築しています。これらの企業は、スケーラブルでAPI駆動型のソリューションを提供しており、これにより企業のブロックチェーン導入がより容易になり、分散型アプリケーション(dApps)、デジタル資産、およびトークン化のユースケースをより迅速に構築できるようになります。

ブロックチェーンソリューションは、ブロックチェーン上に記録された取引の安全性、透明性、不変性を通じて、組織がビジネスプロセスを最適化し、スマートコントラクトによるワークフローの自動化を実現し、多者間エコシステム間で信頼性の高いデータ共有を構築する能力を提供します。企業がデジタルトランスフォーメーションの取り組みを加速し続ける中、ブロックチェーンは、業界間の連携、資産のトークン化、デジタルID、国境を越えた取引における中核技術として台頭しています。分散型ネットワーク全体におけるデータの完全性、契約の自動実行、および信頼できる情報共有に対する需要の高まりにより、市場は勢いを増しています。組織は、業務の透明性を向上させ、プロセスの非効率性を削減するために、ブロックチェーンをますます活用しています。主なトレンドとしては、エンタープライズ・コンソーシアム型ブロックチェーンの成長、Web3アーキテクチャの採用、ブロックチェーンベースのサプライチェーンソリューションの拡大、ネットワーク間の相互運用性の向上、および安全なデータ交換のためのプライバシー強化技術の開発などが挙げられます。

顧客の顧客に影響を与えるトレンドと変革

ブロックチェーン市場は、暗号資産を基盤とした分散型導入から、デジタル資産、信頼性の高いデータ交換、および複数当事者間の自動取引をサポートする大規模なエンタープライズ導入へと移行しつつあります。BFSI(銀行・金融・保険)、政府、小売・商業の各セクターにおけるブロックチェーンの採用拡大が、トークン化、分散型ID、スマートコントラクト、およびブロックチェーンベースの決済インフラ市場の成長を牽引しています。一方、組織はこれまで以上に、透明性、業務効率、規制順守、および安全なデータ共有に注力しています。相互運用性、デジタル資産プラットフォーム、クラウドベースのブロックチェーンサービスにおける進展が、企業での導入を後押しし続けています。

主要企業・市場シェア

市場エコシステム

ブロックチェーンエコシステムは、分散型台帳技術の開発と導入を可能にする3つの主要なステークホルダーグループで構成されています。AWS、アリババ、Google、SAP、Consensysなどのアプリケーションプロバイダーは、業界を横断してブロックチェーンを活用したビジネスソリューションを提供しています。IBM、Google、AWS、テンセントクラウド、Alchemy、Blockdaemonなどのインフラプロバイダーは、基盤となるコンピューティング、ホスティング、およびノード管理機能を提供しています。Kaleido、Chainlink、Applied Blockchain、Accentureなどのミドルウェアプロバイダーは、ブロックチェーンネットワークとエンタープライズアプリケーション間の統合、相互運用性、スマートコントラクトの展開、および接続性を促進し、スケーラブルで安全なブロックチェーンの実装を支援しています。

地域

予測期間中、アジア太平洋地域が世界のブロックチェーン市場で最も急速に成長する地域となる見込み

アジア太平洋地域のブロックチェーン市場は、デジタル資産の採用拡大、トークン化イニシアチブの拡大、支援的な規制枠組み、およびブロックチェーンを活用した金融インフラへの投資増加に牽引され、世界でも最も急速な成長を遂げています。シンガポール、日本、韓国、中国、インドの各国政府や金融機関は、デジタルIDプログラム、ステーブルコインの取り組み、国境を越えた決済の近代化、およびトークン化された資産のエコシステムを通じて、ブロックチェーンのイノベーションを積極的に推進しています。さらに、Web3アプリケーション、分散型金融(DeFi)、および銀行、政府、小売、サプライチェーン各セクターにおけるエンタープライズ向けブロックチェーン導入の急速な拡大が、同地域全体におけるブロックチェーンプラットフォームおよびサービスの需要を後押ししています。

ブロックチェーン市場:企業評価マトリックス

OVHcloud(スター)は、高性能なクラウドインフラストラクチャ、ブロックチェーンホスティング、およびWeb3機能により、ブロックチェーン市場で強固な地位を築いています。テンセント(新興リーダー)は、「Tencent Cloud Blockchain」を通じて存在感を拡大しており、金融、政府、サプライチェーン向けのブロックチェーン・アズ・ア・サービス(BaaS)、スマートコントラクトソリューション、およびエンタープライズ向けブロックチェーンサービスを提供しています。

主要市場プレイヤー

AWS(米国)

IBM(米国)

Oracle(米国)

Huawei(中国)

Accenture(アイルランド)

OVHcloud(フランス)

TCS(インド)

Google(米国)

Alibaba(中国)

Microsoft(米国)

【目次】

1

はじめに

49

2

エグゼクティブ・サマリー

55

3

プレミアム・インサイト

62

4

市場概要

規制環境の変化と分散型金融(DeFi)の成長の中で、ブロックチェーンが持つ変革の可能性を引き出しましょう。

68

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

実世界資産(RWA)のトークン化

4.2.1.2

プライベートおよび許可型ブロックチェーンを通じた企業での導入

4.2.1.3

ブロックチェーン・アズ・ア・サービス(BAAS)およびクラウドの導入

4.2.1.4

小売、SCM、および銀行業務における、安全かつ透明性の高い取引への需要の高まり

4.2.2

制約要因

4.2.2.1

地域ごとに変化し、断片化が進む規制環境

4.2.2.2

大規模導入におけるスケーラビリティとパフォーマンスの制約

4.2.3

機会

4.2.3.1

ブロックチェーン・プラットフォームおよびサービスの需要を後押しする政府主導の取り組みの増加

4.2.3.2

ブロックチェーンと人工知能(AI)、およびモノのインターネット(IoT)との融合

4.2.3.3

分散型ID(DID)およびデジタルIDソリューションの採用拡大

4.2.3.4

分散型金融(DeFi)の成長と従来の金融システムとの統合

4.2.4

課題

4.2.4.1

ブロックチェーン・エコシステムにおけるセキュリティ上の脆弱性、プライバシーに関する懸念、および鍵管理の課題

4.2.4.2

ブロックチェーンおよびWeb3に関する専門的な技術的知見の不足

4.3

未充足のニーズと未開拓分野

4.4

相互に連携する市場とセクター横断的な機会

4.4.1

相互に連携する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティアを横断する戦略的パターン

4.5.2

戦略的トレンド

4.5.2.1

機関投資家による採用とトークン化された金融インフラ

4.5.2.2

モジュール型ブロックチェーンアーキテクチャとレイヤー2スケーリングの台頭

4.5.2.3

ステーブルコインおよびブロックチェーンベースの決済システムの成長

5

業界の動向

競争要因、ブロックチェーンのトレンド、戦略的な価格設定のダイナミクスに関する洞察を活かし、業界の変化に対応しましょう。

82

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のブロックチェーン産業の動向

5.3

バリューチェーン分析

5.3.1

計画・設計

5.3.2

インフラ開発(ブロックチェーン・プラットフォーム)

5.3.3

システム統合

5.3.4

エコシステムパートナーおよびプラットフォームプロバイダー

5.3.5

コンサルティングおよびアドバイザリー(クロスステージ層)

5.3.6

エンドユーザーグループ

5.4

エコシステム分析

5.5

価格分析

5.5.1

プラットフォーム別、主要企業の平均販売価格の推移

5.5.2

主要企業の参考価格分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8471)

5.6.2

輸出シナリオ(HSコード8471)

5.7

2026年の主要な会議・イベント

5.8

顧客のビジネスに影響を与えるトレンドとディスラプション(変革)

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

主要なブロックチェーンのユースケースと実社会での導入事例

5.10.1.1

スマート・ドバイ・イニシアチブ – ブロックチェーンを活用した行政変革

5.10.1.2

エストニア – デジタルガバナンスのための国家ブロックチェーンインフラストラクチャ

5.10.1.3

中央銀行デジタル通貨(CBDC) – デジタル通貨のイノベーション

5.10.1.4

サプライチェーンのトレーサビリティおよびESGコンプライアンスにおけるブロックチェーンの活用

5.10.1.5

国境を越えた決済および金融決済の近代化に向けたブロックチェーンの活用

5.10.2

事例研究

5.10.2.1

マースクは IBM と提携し、ブロックチェーンを活用した物流の可視化を通じて、グローバルな海運業務を効率化しました。

5.10.2.2

HSBC は R3 の CORDA プラットフォームを活用し、貿易金融のデジタル化と国境を越えた取引の効率化を実現しました。

5.10.2.3

シンガポール取引所は、NASDAQのブロックチェーンソリューションを導入し、取引後の決済プロセスを近代化しました。

5.10.2.4

ウォルマートは、IBMのブロックチェーンプラットフォームを活用し、食品の安全性とトレーサビリティを向上させることで、食品廃棄物の削減を図りました。

5.10.2.5

デビアスは、ダイヤモンドの産地と真正性の追跡を確保するために、エバーレジャーを活用しました。

5.10.2.6

IBMのブロックチェーンは、ホームデポのサプライチェーンの効率化に貢献しました。

5.10.2.7

アラブ・ヨルダン投資銀行(AJIB)は、国境を越えた送金にオラクルのブロックチェーン・プラットフォームを活用しました。

5.10.2.8

プラトン・ファイナンスは、暗号資産プラットフォームのセキュリティ強化のため、ブロードコム(シマンテック)と提携しました。

5.11

2025年の米国関税がブロックチェーン市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

北米

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

2035年までに、AIとブロックチェーンを活用し、拡張性があり、安全で自律的なデジタルエコシステムを構築します。

116

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

分散型台帳技術(DLT)

6.1.1.2

スマートコントラクト

6.1.1.3

ゼロ知識証明(ZKPS)

6.1.2

補完的技術

6.1.2.1

セキュアマルチパーティ計算(SMPC/MPC)

6.1.2.2

デジタルIDソリューション

6.1.1.2スマートコントラクト6.1.1.3ゼロ知識証明(ZKPS)6.1.2補完的な技術6.1.2.1セキュア・マルチパーティ・コンピューテーション(SMPC/MPC)6.1.2.2デジタルIDソリューション6.1.2.3

エッジコンピューティング

6.1.3

関連技術

6.1.3.1

5Gネットワーク

6.1.3.2

デジタルツイン

6.1.3.3

量子コンピューティング

6.2

技術・製品ロードマップ

6.2.1

短期(2026年~2027年) | 基盤整備および企業による初期導入

6.2.2

中期(2027年~2030年) スケールアップ、相互運用性、およびインテリジェントオートメーション

6.2.3

長期(2030年~2035年以降) | 自律的、トークン化され、分散化されたデジタルエコシステム

6.3

ブロックチェーン技術の導入

6.4

集中型/許可型ブロックチェーンと分散型/許可不要型ブロックチェーンの比較

6.4.1

ブロックチェーン技術の種類

6.4.1.1

プライベートブロックチェーン

6.4.1.2

パブリックブロックチェーン

6.4.1.3

パーミッション型/ハイブリッド型ブロックチェーン

6.5

特許分析

6.6

将来の応用分野

6.6.1

AIを統合した分散型金融(DeFi)プラットフォーム

6.6.2

中央銀行デジタル通貨(CBDC)

6.6.3

ブロックチェーンを活用したデジタルツイン

6.6.4

分散型デジタルID(DID)システム

6.6.5

ブロックチェーンを活用したサプライチェーンおよび貿易金融ネットワーク

6.7

AI/ジェネレーティブAIがブロックチェーン市場に与える影響

6.7.1

ブロックチェーン市場におけるベストプラクティス

6.7.2

ブロックチェーン市場におけるAI導入の事例研究

6.7.3

相互接続された隣接エコシステムと市場参加者への影響

6.7.4

ブロックチェーン市場における生成AI導入に対する顧客の準備状況

6.8

成功事例と実世界での応用例

6.8.1

マイクロソフト:IONデジタルIDプラットフォーム

6.8.2

リップル:SBIリミットによる国境を越えた決済の近代化

7

規制環境

複雑なグローバル規制や業界基準を的確に把握し、ブロックチェーンのコンプライアンスを確実に遵守します。

140

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

消費者動向と購買行動

主要な購入基準とステークホルダーの影響力を解明し、多様な業界における導入障壁を克服します。

146

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的課題

8.4

各種エンドユース産業における未充足ニーズ

9

ブロックチェーン市場(提供形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表24件

152

9.1

はじめに

9.1.1

提供形態:ブロックチェーン市場の推進要因

9.2

インフラ

9.2.1

高性能で安全かつ分散型のインフラに対する需要の高まりが、ブロックチェーンの導入を促進しています。

9.3

プラットフォーム

9.3.1

安全で透明性が高く、スケーラブルなデジタル取引への需要の高まりが、ブロックチェーン・プラットフォームの導入を加速させています

9.4

ミドルウェア/Web3インフラストラクチャ

9.4.1

マルチチェーン接続、リアルタイムのデータアクセス、および開発者支援に対する需要の高まりが、Web3 インフラの成長を牽引しています。

9.5

サービス

9.5.1

エンタープライズ導入、運用上のスケーラビリティ、および長期的なブロックチェーン管理に焦点を当て、サービスの需要を牽引します。

9.5.2

プロフェッショナルサービス

9.5.2.1

技術アドバイザリーおよびコンサルティング

9.5.2.2

統合および導入

9.5.2.3

サポートおよび保守

9.5.3

マネージドサービス

10

プロバイダー別ブロックチェーン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8件

171

10.1

はじめに

10.1.1

プロバイダー:ブロックチェーン市場の推進要因

10.2

アプリケーションプロバイダー

10.2.1

企業がブロックチェーン技術のメリットを活用する必要性:アプリケーションプロバイダーの人気拡大要因として

10.3

インフラプロバイダー

10.3.1

企業のブロックチェーンアプリケーションのバックエンド運用管理を支援するインフラ管理

10.4

ミドルウェアプロバイダー

10.4.1

アプリケーションおよびインターフェースの迅速な開発を保証するブロックチェーン・ミドルウェア・プロバイダー

11

ブロックチェーン市場(タイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10件

177

11.1

はじめに

11.1.1

種類:ブロックチェーン市場の推進要因

11.2

パブリック

11.2.1

ネットワークの安全性と透明性を維持する必要性が、パブリック・ブロックチェーン・サービスの需要を牽引します。

11.3

プライベート

11.3.1

プライベート・ブロックチェーンは、企業間(B2B)のユースケースにおいてブロックチェーン技術を活用する機会を提供します

11.4

ハイブリッド

11.4.1

パブリックおよびプライベート・ブロックチェーンの重要な機能を融合させ、取引の安全性を高めます

11.5

コンソーシアム

11.5.1

コンソーシアム型ブロックチェーンは、信頼できる当事者間のコラボレーションを可能にしつつ、セキュリティと管理機能を強化します

12

ブロックチェーン市場(導入モード別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8件

185

12.1

はじめに

12.1.1

導入形態:ブロックチェーン市場の推進要因

12.2

オンプレミス

12.2.1

データの主権、規制コンプライアンス、およびインフラストラクチャの完全な制御が、オンプレミスモデルを牽引しています。

12.3

クラウド

12.3.1

スケーラブルなBAASモデル、コスト効率、およびエンタープライズグレードのマネージドサービスにより、クラウドブロックチェーンの導入が加速しています

12.4

ハイブリッド

12.4.1

環境間でセキュリティ、スケーラビリティ、相互運用性のバランスを実現するハイブリッド導入モデル

13

組織規模別のブロックチェーン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

191

13.1

はじめに

13.1.1

組織規模:ブロックチェーン市場の推進要因

13.2

中小企業

13.2.1

ブロックチェーンサービスの人気を高めるための中小企業の成長と発展の必要性

13.3

大企業

13.3.1

ブロックチェーンサービスの導入を促進するための、新技術を導入する大企業の財務能力

14

業種別ブロックチェーン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表52件

196

14.1

はじめに

14.1.1

業種別:ブロックチェーン市場の推進要因

14.2

運輸・物流

14.2.1

ブロックチェーンサービスの導入を促進するためには、複数の関係者間の緊密な連携が必要です。

14.2.2

運輸・物流:ブロックチェーンの応用分野

14.2.2.1

資金調達

14.2.2.2

モビリティソリューション

14.2.2.3

スマートコントラクト

14.2.2.4

その他の運輸・物流分野における応用例

14.3

農業・食品

14.3.1

成長を促進する、持続可能な食品エコシステムと食品認証への需要

14.3.2

農業・食品:ブロックチェーンの応用分野

14.3.2.1

製品のトレーサビリティ、追跡、および可視性

14.3.2.2

決済および清算

14.3.2.3

スマートコントラクト

14.3.2.4

品質管理と食品安全性の向上

14.4

製造

14.4.1

製造業界におけるトレーサビリティ確保のためのスマートタグおよびRFIDセンサーの活用

14.4.2

製造:ブロックチェーンの応用

14.4.2.1

予知保全

14.4.2.2

資産の追跡および管理

14.4.2.3

ビジネスプロセスの最適化

14.4.2.4

物流およびサプライチェーン管理

14.4.2.5

品質管理およびコンプライアンス

14.4.2.6

その他の製造分野における応用例

14.5

エネルギー・公益事業

14.5.1

エネルギー・公益事業分野におけるブロックチェーン導入を加速させる市場のデジタル化

14.5.2

エネルギー・公益事業:ブロックチェーンの応用例

14.5.2.1

送電網管理

14.5.2.2

エネルギー取引

14.5.2.3

GRC 管理

14.5.2.4

決済スキーム

14.5.2.5

サプライチェーン管理

14.5.2.6

その他のエネルギー・公益事業分野における応用例

14.6

医療・ライフサイエンス

14.6.1

重要な患者データの保護、相互運用性の向上、および偽造医薬品の撲滅が、ブロックチェーンの導入を推進する要因となります。

14.6.2

ヘルスケア・ライフサイエンス:ブロックチェーンの応用分野

14.6.2.1

臨床データの交換と相互運用性

14.6.2.2

サプライチェーン管理

14.6.2.3

保険金請求の審査および請求管理

14.6.2.4

その他のヘルスケア・ライフサイエンス分野における応用例

14.7

メディア、広告、エンターテインメント

14.7.1

市場成長を促進する、ブロックチェーンを活用したコンテンツの収益化、デジタル権利保護、および広告の透明性

14.7.2

メディア、広告、エンターテインメント:ブロックチェーンの応用分野

14.7.2.1

ライセンスおよび権利管理

14.7.2.2

デジタル広告

14.7.2.3

スマートコントラクト

14.7.2.4

コンテンツのセキュリティ

14.7.2.5

オンラインゲーム

14.7.2.6

決済

14.7.2.7

その他のメディア、広告、エンターテインメント分野における応用例

14.8

銀行・金融サービス

14.8.1

トークン化、機関投資家向けデジタル資産、およびリアルタイム決済ネットワークの台頭が、ブロックチェーンの採用を推進します。

14.8.2

銀行・金融サービス:ブロックチェーンの応用分野

14.8.2.1

決済、清算、および決済処理

14.8.2.2

為替・送金

14.8.2.3

スマートコントラクト

14.8.2.4

ID管理

14.8.2.5

コンプライアンス管理/KYC

14.8.2.6

その他の銀行・金融サービスにおける応用例

14.9

保険

14.9.1

保険およびリスク管理サービス全般における迅速な自動化による、ブロックチェーン・プラットフォームの導入促進

14.9.2

保険:ブロックチェーンの応用例

14.9.2.1

GRC 管理

14.9.2.2

死亡・保険金請求管理

14.9.2.3

決済

14.9.2.4

ID 管理および不正検知

14.9.2.5

スマートコントラクト

14.9.2.6

その他の保険分野での活用例

14.10

IT・通信業界

14.10.1

機密性の高い通信データを保護する必要性が、ブロックチェーンソリューションへの需要を後押ししています。

14.10.2

IT・通信業界:ブロックチェーンの応用例

14.10.2.1

OSS/BSSプロセス

14.10.2.2

ID管理

14.10.2.3

決済

14.10.2.4

スマートコントラクト

14.10.2.5

接続プロビジョニング

14.10.2.6

その他のIT・通信分野での活用事例

14.11

小売およびEコマース

14.11.1

成長を促進するためのデータ盗難抑制に向けた、小売チャネル全体の自動化

14.11.2

小売およびEコマース:ブロックチェーンの応用例

14.11.2.1

コンプライアンス管理

14.11.2.2

ID管理

14.11.2.3

ロイヤリティおよびリワード管理

14.11.2.4

決済

14.11.2.5

スマートコントラクト

14.11.2.6

サプライチェーン管理

14.11.2.7

その他の小売・Eコマース用途

14.12

政府

14.12.1

ID盗難、サイバー攻撃、および企業詐欺に対する懸念の高まりが、このセグメントの成長を牽引する見込みです。

14.12.2

政府:ブロックチェーンの応用分野

14.12.2.1

資産登録

14.12.2.2

ID管理

14.12.2.3

決済

14.12.2.4

スマートコントラクト

14.12.2.5

投票

14.13

不動産・建設

14.13.1

当事者間の取引プロセスを円滑にするため、スマートコントラクトを用いて作成された賃貸借契約

14.13.2

不動産・建設:ブロックチェーンの応用例

14.13.2.1

トークン化と資産管理

14.13.2.2

スマートコントラクト

14.13.2.3

その他の不動産・建設分野における応用例

14.14

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4638

- 本人確認市場レポート:タイプ別(バイオメトリクス、非バイオメトリクス)、コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、クラウドベース)、組織規模別(中小企業、大企業)、業種別(BFSI、政府・防衛、医療・ライフサイエンス、小売・電子商取引、IT・通信、エネルギー・公益事業、その他)、地域別(2024年~2032年

- 世界のウェハープローブステーション市場規模・予測:製品種類別(手動型、半自動型、全自動型)、用途別(半導体、MEMS、LED、その他)、エンドユーザー別(研究開発、品質保証、生産)、地域別予測(2026年~2036年)

- ハイパス中空糸ダイアライザーの世界及び日本市場2026年:種類別(ポリスルホン膜ダイアライザー、ポリエーテルスルホン膜ダイアライザー、セルロース膜ダイアライザー)

- カスタマーフィードバックデバイスの世界市場

- 機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定

- 圧力変換器の中国市場:MEMS圧力センサー、セラミック圧力センサー、その他

- 世界のワクチン市場(2024 – 2030):技術別、種類別、疾患別、投与経路別分析レポート

- 海底パイプライン検査ロボットの世界及び日本市場2026年:種類別(外部検査ロボット、内部巡回ロボット)

- ウェハケースのグローバル市場規模調査、素材別(ステンレススチール、ポリカーボネート、ポリプロピレン)、用途別(ウェハ搬送、ウェハ保管)、地域別予測:2022-2032年

- 3極サージプロテクタの世界市場2025:種類別(タイプ1サージプロテクタ、タイプ2サージプロテクタ、その他)、用途別分析

- デュアル軸ジャイロ安定化プラットフォームの世界市場規模は2030年までにCAGR 8.6%で拡大する見通し

- ポリウレタン・エラストマーの中国市場:鋳造ポリウレタンエラストマー(CPE)、熱可塑性ポリウレタンエラストマー(TPE)、ポリウレタンマイクロセルラーエラストマー、混合ポリウレタンエラストマー(MPE)、その他