ブラックマスターバッチの世界市場規模は2030年までにCAGR 4.97%で拡大する見通し

市場概要

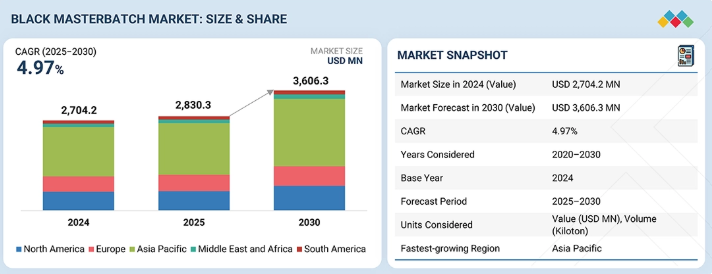

黒色マスターバッチ市場は、2025年の28億3030万米ドルから2030年には36億630万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は4.97%となる見込みである。黒色マスターバッチ市場の成長は主に自動車産業からの需要に牽引されており、自動車メーカーは厳しい環境目標を達成するため、軽量化、リサイクル性、材料効率に注力している。この変化が世界の黒色マスターバッチ市場に機会を生み出している。

主なポイント

グローバルブラックマスターバッチ市場において、3番目に成長が速いキャリア樹脂セグメントはポリエチレンテレフタレート(PET)であり、予測期間中に年平均成長率(CAGR)5.16%で成長すると見込まれています。PETの優れた強度、透明性、リサイクル性は、消費財、包装材、繊維製品での使用拡大につながっている。特に食品・飲料用途において、持続可能で軽量な包装材への需要増加が採用をさらに後押ししている。PETとブラックマスターバッチの相性は、最終製品において優れた表面仕上げ、耐紫外線性、美的魅力を保証する。

インフラ産業は、予測期間中に4.50%のCAGRで成長する世界黒色マスターバッチ市場で4番目に成長が速いセグメントである。この成長は、建設活動の増加、急速な都市化、公共・産業インフラプロジェクトへの投資拡大に起因する。黒色マスターバッチは、紫外線安定性、耐久性、耐候性により、パイプ、ケーブル、フィルム、シートなどの建設資材に広く使用されている。さらに、インフラ開発における持続可能で長寿命な材料への需要が、特に水管理システム、道路建設、建築部材での使用を促進している。

予測期間中の年平均成長率(CAGR)4.83%で、北米は世界のブラックマスターバッチ市場において2番目に成長が速い地域と見込まれている。自動車、包装、建設分野における強い需要が成長の主因である。これらの分野では、ブラックマスターバッチが紫外線保護、色安定性、表面強化のために利用されている。米国とカナダにおける高性能かつ持続可能な材料の使用拡大と高度な製造能力が、地域的な成長をさらに後押ししている。さらに、技術の継続的な進歩とリサイクルプログラムが用途拡大を促進している。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を両輪で推進している。例えばキャボット社は、機械的再生ポリマー由来のISCC PLUSマスバランス認証素材を45%配合した新製品「REPLASBLAK」ブラックマスターバッチを発表した。このソリューションは自動車産業のコンパウンディング用途に適しており、ブレンド・カラーズはハイデラバード工場でブラックマスターバッチの生産能力を年間6,000トン増強した。これは新規機械・インフラ投資による有機的成長を通じたマスターバッチ生産の段階的15,000トン/年拡張計画の一環である。

ブラックマスターバッチは、主にカーボンブラック顔料を主成分とする濃縮配合剤で、通常30~50%のカーボンブラックを含有します。ポリマー系材料に深い黒色調、耐久性向上、UV耐性を付与するため頻繁に適用されます。ブラックマスターバッチは、消費財、包装、自動車分野を含む様々な産業における製品の機能性能と美的魅力を高める上で極めて重要です。ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、 ポリスチレン(PS)、ポリウレタン(PUR)などが、本品と相性の良いポリマーです。

顧客の顧客に影響を与えるトレンドと変革

ブラックマスターバッチ市場では、顧客の業務運営と戦略的意思決定を再構築する複数のトレンドと変革が進行中です。持続可能性への懸念の高まりにより、コンバーターや最終用途産業はリサイクル可能かつバイオベースのマスターバッチソリューションへ移行し、環境負荷の低減を図っています。特にカーボンブラックやポリマー樹脂の原料価格変動は、生産コストと利益率への圧迫を継続させています。炭素排出量や特定添加剤の使用に関する規制強化により、メーカーはよりクリーンで無毒な配合の革新を迫られている。プロセス自動化、データ駆動型品質管理、サプライチェーン追跡を通じたプラスチック業界全体のデジタル化は効率性を高める一方、技術投資も必要としている。高性能かつ美的魅力のあるプラスチック製品を求める消費者の嗜好変化により、顧客はカスタマイズされた付加価値ソリューションを求めてマスターバッチ生産者と緊密に連携するようになっている。

主要企業・市場シェア

市場エコシステム

ブラックマスターバッチ市場のエコシステムには、原料サプライヤー、製造業者、エンドユーザーが含まれる。主要原料はカーボンブラック、キャリア樹脂、添加剤である。ビルラカーボン、キャボット、SABIC、ダウなどの主要供給企業は、市場における品質と供給を安定させている。包装、自動車、インフラ、農業、消費財など、数多くの下流産業が需要を創出している。アムコール、トヨタ、BASFなどは、紫外線保護性と耐久性向上のためにブラックマスターバッチを採用する企業の一例です。この統合されたエコシステムは、バリューチェーン全体におけるイノベーション、持続可能性、性能最適化を促進します。

地域別

予測期間中、アジア太平洋地域が世界ブラックマスターバッチ市場で最大の地域となる

アジア太平洋地域は、高度な工業化、製造能力の増加、様々な最終用途産業におけるプラスチック製品への強い需要により、ブラックマスターバッチ市場を支配しています。中国、インド、日本、韓国は主要な生産・消費拠点であり、ポリマーメーカーやコンバーターが多数進出している。包装、自動車、建設産業は、紫外線保護、色調安定性、材料耐久性向上特性からブラックマスターバッチの需要を牽引している。これらの国々における急速な都市化とインフラ開発は、パイプ、ケーブル、フィルム分野でのブラックマスターバッチ消費をさらに促進している。低コストの原材料と労働力も大規模生産のインセンティブとなり、地域企業が競争力のある価格設定を可能にしています。持続可能で高性能なポリマーソリューションへの投資関心の高まりがイノベーションを促進し、現地生産を拡大しています。総合的にこれらの要因が相まって、アジア太平洋地域は世界のブラックマスターバッチ市場において主導的かつ最も急速に成長する地域となっています。

ブラックマスターバッチ市場:企業評価マトリックス

ブラックマスターバッチ市場マトリックスにおいて、Avient Corporation(スター)は強力な市場シェアと広範な製品展開により世界をリードし、世界最多の地域にサービスを提供しています。Plastiblends(新興リーダー)は、イノベーションとニッチ製品提供により地位を維持しつつ、ブラックマスターバッチ市場でのソリューションで認知度を高めています。アビエント・コーポレーションが規模と多様なポートフォリオで優位性を保つ一方、ブラックマスターバッチの需要拡大に伴い、プラスティブレンズはリーダー領域への進出が期待される大きな潜在力を示している。

主要市場プレイヤー

Avient Corporation

LyondellBasedll Industries Holdings B.V.

Ampacet Corporation

Cabot Corporation

Plastiblends

【目次】

1 はじめに(ページ番号 – 34)

1.1 研究の目的

1.2 市場定義

1.2.1 ブラックマスターバッチ市場:対象範囲と除外範囲

1.2.2 ブラックマスターバッチ:市場定義と対象範囲(エンドユース産業別)

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 調査対象期間

1.4 通貨

1.5 単位

1.6 ステークホルダー

2 調査方法論 (ページ番号 – 38)

2.1 ベース数値の算出

2.1.1 供給側アプローチ

2.1.2 需要側アプローチ

2.1.3 親市場アプローチ

2.2 予測数値の算出

2.2.1 供給側

2.2.2 需要側

2.3 調査データ

2.3.1 二次データ

2.3.2 一次データ

2.3.2.1 一次インタビュー – 需要側・供給側

2.3.2.2 一次インタビューの内訳

2.3.2.3 主要業界インサイト

2.4 市場規模推定

2.4.1 ボトムアップアプローチ

図1 ブラックマスターバッチ市場:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図2 ブラックマスターバッチ市場:トップダウンアプローチ

2.5 データ三角測量

図3 ブラックマスターバッチ市場:データ三角測量

2.6 要因分析

図4 ブラックマスターバッチ市場の成長に影響を与えるCOVID-19要因

2.7 前提条件

2.8 ブラックマスターバッチ市場に関連する制約とリスク

3 エグゼクティブサマリー(ページ番号 – 47)

図5 予測期間中、自動車産業がブラックマスターバッチの最大のエンドユース産業となる

図6 2020年、アジア太平洋地域がブラックマスターバッチ市場で最大のシェアを占める

4 プレミアムインサイト(ページ番号 – 50)

4.1 ブラックマスターバッチ市場における魅力的な機会

図7 予測期間中に市場を牽引する自動車産業からの需要増加

4.2 用途産業別ブラックマスターバッチ市場

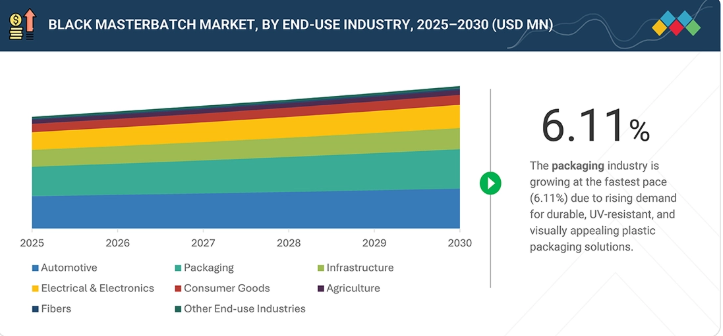

図8 予測期間中、包装業界がブラックマスターバッチの最も急速な成長分野となる

4.3 アジア太平洋地域(APAC)ブラックマスターバッチ市場:最終用途産業別・国別

図9 2020年、中国がAPACブラックマスターバッチ市場を主導

4.4 最終用途産業別・国別ブラックマスターバッチ市場

図10 自動車産業が主要地域でブラックマスターバッチ市場の最大最終用途産業

4.5 地域別ブラックマスターバッチ市場

図11 アジア太平洋地域が最大のブラックマスターバッチ市場となる

4.6 主要国別ブラックマスターバッチ市場

図12 インドがブラックマスターバッチ市場で最高CAGRを記録

5 市場概要(ページ番号 – 53)

5.1 はじめに

5.2 市場動向

図13 ブラックマスターバッチ市場の推進要因、抑制要因、機会、課題

5.2.1 推進要因

5.2.1.1 自動車用途における金属からプラスチックへの代替

5.2.1.2 広く好まれる着色方法

5.2.2 抑制要因

5.2.2.1 低品質で安価な製品の入手可能性

5.2.2.2 追加の保管スペース、長いリードタイム、熱への曝露

5.2.3 機会

5.2.3.1 新興経済国における成長

5.2.3.2 黒色ポリエステル繊維におけるカーボンブラックマスターバッチの需要増加

5.2.4 課題

5.2.4.1 プラスチックの生分解性の欠如

5.2.4.2 COVID-19の影響による課題

5.3 技術分析

5.4 ポーターの5つの力分析

図14 黒色マスターバッチ市場:ポーターの5つの力分析

5.4.1 代替品の脅威

5.4.2 新規参入の脅威

5.4.3 供給者の交渉力

5.4.4 購入者の交渉力

5.4.5 競争の激しさ

表1 ブラックマスターバッチ市場:ポーターの5つの力分析

5.5 マクロ経済指標

5.5.1 主要経済国のGDP動向と予測

表2 主要経済国の実質GDP動向と予測、年間変化率、2019–2025年

5.6 COVID-19の影響

5.6.1 序論

5.6.2 COVID-19の健康面における評価

図15 国別COVID-19感染拡大状況

5.6.3 COVID-19の経済面における評価

図16 2021年G20主要国GDP予測(改訂値)

5.6.3.1 COVID-19が経済に与える影響—シナリオ評価

図17 世界経済に影響を与える要因

図18 COVID-19の影響シナリオ

5.7 COVID-19の影響:顧客分析

5.8 サプライチェーン分析

図19 ブラックマスターバッチ:サプライチェーン

5.8.1 原材料

5.8.2 配合

5.8.3 コンパウンディング

5.8.4 最終用途産業

表3 ブラックマスターバッチ市場:サプライチェーン

5.9 ブラックマスターバッチ市場:現実的シナリオ、悲観的シナリオ、楽観的シナリオ、および非COVID-19シナリオ

図20 現実的シナリオ、悲観的シナリオ、楽観的シナリオ、および非COVID-19シナリオにおける市場規模

5.9.1 非COVID-19シナリオ

5.9.2 楽観シナリオ

5.9.3 悲観シナリオ

5.9.4 現実的シナリオ

5.10 最終用途産業におけるメガトレンドによる収益源のシフト

図21 ブラックマスターバッチ市場:収益構成の変化

5.11 関連市場:エコシステム

図22 ブラックマスターバッチ市場:エコシステム

5.12 ケーススタディ

5.13 貿易データ統計

図23 主要国別ブラックマスターバッチ輸入量(2012-2019年)

図24 主要国別ブラックマスターバッチ輸出量(2012-2019年)

表4 地域別ブラックマスターバッチ輸入量(2012-2019年、百万米ドル)

表5 地域別ブラックマスターバッチ輸出量(2012-2019年)(百万米ドル)

5.14 平均販売価格

表6 地域別ブラックマスターバッチ平均販売価格(千米ドル/単位)

5.15 規制環境

5.15.1 ブラックマスターバッチ関連規制

5.16 特許分析

5.16.1 アプローチ

5.16.2 文書タイプ

図25 ブラックマスターバッチ登録特許、2011–2020

図26 ブラックマスターバッチの特許公開動向、2011年~2020年

5.16.3 管轄区域分析

図27 米国における企業別最大特許出願件数

5.16.4 トップ出願企業

図28 東洋ゴム工業株式会社の2011~2020年における登録特許数最大値

6 用途産業別ブラックマスターバッチ市場(ページ番号 – 81)

6.1 はじめに

図29 予測期間中、自動車産業がブラックマスターバッチの最大のエンドユーザーとなる

表7 エンドユーザー産業別ブラックマスターバッチ市場規模(2017-2019年、百万米ドル)

表8 2020-2026年 用途産業別 ブラックマスターバッチ市場規模(百万米ドル)

表9 2017-2019年 用途産業別 ブラックマスターバッチ市場規模(キロトン)

表10 ブラックマスターバッチ市場規模、最終用途産業別、2020-2026年(キロトン)

6.2 自動車

6.2.1 自動車製造におけるプラスチック部品の使用増加が需要を拡大

6.2.2 外装

6.2.3 インテリア

図30 欧州、自動車産業向けブラックマスターバッチ市場で第2位の規模に

表11 自動車向けブラックマスターバッチ市場規模、地域別、2017-2019年(百万米ドル)

表12 自動車向けブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表13 自動車向けブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表14 自動車産業におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

6.3 包装

6.3.1 香気保持と防湿バリアへの注目の高まり

図31 包装業界におけるブラックマスターバッチ市場規模:アジア太平洋地域が最大規模となる見込み

6.3.2 硬質包装

6.3.3 軟質包装

表15 包装分野におけるブラックマスターバッチ市場規模(地域別、2017-2019年、百万米ドル)

表16 包装分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表17 包装分野におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表18 包装分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

6.4 インフラストラクチャー

6.4.1 製品耐久性と均一性向上のためのブラックマスターバッチ需要増加

6.4.2 パイプ・継手

6.4.3 ドア・窓

6.4.4 フェンス・窓枠

6.4.5 外壁材

図32 インフラ産業におけるアジア太平洋地域が最速成長のブラックマスターバッチ市場となる

表19 インフラ分野におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(百万米ドル)

表20 インフラ分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表21 インフラ産業におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表22 インフラ産業におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

6.5 電気・電子産業

6.5.1 電子産業の成長に伴う需要増加

図33 アジア太平洋地域が電気・電子産業における最大のブラックマスターバッチ市場となる

表23 電気・電子産業におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(百万米ドル)

表24 電気・電子産業におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表25 電気・電子産業におけるブラックマスターバッチ市場規模(地域別、2017–2019年)(キロトン)

表26 電気・電子産業におけるブラックマスターバッチ市場規模(地域別、2020–2026年)(キロトン)

6.6 消費財

6.6.1 靴における熱可塑性材料の需要増加

6.6.2 家具

6.6.3 靴

図34 アジア太平洋地域が消費財産業における最大のブラックマスターバッチ市場となる

表27 消費財におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(百万米ドル)

表28 消費財におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表29 消費財向けブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表30 消費財向けブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

6.7 農業

6.7.1 農業産業における技術進歩が需要を牽引

図35 アジア太平洋地域が農業最終用途産業における最大のブラックマスターバッチ市場となる

表31 農業分野におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(百万米ドル)

表32 農業分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表33 農業分野におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表34 農業分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

6.8 繊維

6.8.1 繊維産業におけるブラックマスターバッチの需要拡大

図36 北米は繊維セグメントで第3位のブラックマスターバッチ市場となる

表35 地域別繊維産業におけるブラックマスターバッチ市場規模、2017–2019年 (百万米ドル)

表36 繊維分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(百万米ドル)

表37 繊維分野におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表38 繊維分野におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

6.9 その他

図37 欧州はその他最終用途産業において第2位のブラックマスターバッチ市場となる

表39 その他の最終用途産業におけるブラックマスターバッチ市場規模、地域別、2017–2019年(百万米ドル)

表40 その他の最終用途産業におけるブラックマスターバッチ市場規模、地域別、2020-2026年(百万米ドル)

表41 その他の最終用途産業におけるブラックマスターバッチ市場規模(地域別、2017-2019年)(キロトン)

表42 その他の最終用途産業におけるブラックマスターバッチ市場規模(地域別、2020-2026年)(キロトン)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 7887

- フッ素系界面活性剤市場2025年(世界主要地域と日本市場規模を掲載):非イオン性フッ素系界面活性剤、アニオン性フッ素系界面活性剤、その他

- 婦人科系疾患治療薬の世界市場

- 薬剤溶出バルーンの世界市場規模は2031年までにCAGR 10.4%で拡大する見通し

- テクスチャード・ベジタブル・プロテインの世界市場規模は2030年までにCAGR 7.1%で拡大する見通し

- LED(発光ダイオード)ドライバー市場:グローバル予測2025年-2031年

- 世界のトリメタジジン市場

- スベロニトリル(CAS 629-40-3)の世界市場2019年~2024年、予測(~2029年)

- 世界のマザーボード取付型サウンドカード市場

- エラスティック市場2025年(世界主要地域と日本市場規模を掲載):織物、ニット、その他

- 世界の手術用ロボットサービス市場(2026年~2033年):用途別(整形外科、神経学、泌尿器科)、最終用途別(入院患者(病院)、外来患者(ASC、外科センター))、地域別

- キャリアスクリーニングの世界市場(2026-2033):市場規模、シェア、動向分析

- 特殊印刷消耗品のグローバル市場規模調査、製品別(トナー、インク、特殊基材)、エンドユース別(企業、商業、教育機関)、地域別予測 2022-2032