バイオテクノロジーの世界市場規模は2035年までにCAGR 10.3%で拡大する見通し

市場概要

バイオテクノロジー市場の展望 2035年

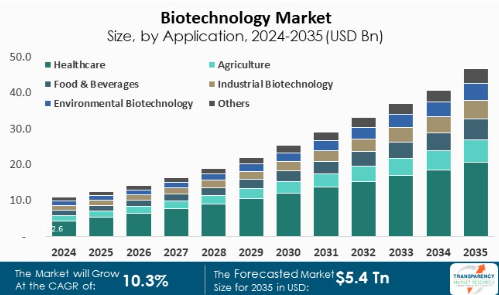

2024年の世界産業規模は1.8兆アメリカドル

2025年から2035年にかけて年平均成長率10.3%で成長し、2035年末には5.4兆米ドルを超えると予測

バイオテクノロジー市場に関するアナリストの見解

バイオテクノロジー市場は、科学技術の進歩や世界の医療ニーズの進化を反映した様々な要因の融合により、力強く成長しています。この成長の主な原動力となっているのは、慢性疾患や遺伝性疾患を管理するための優れたより正確な方法を提供するバイオ医薬品に対する需要の増加です。

世界の高齢化が進むにつれ、このような健康上の課題の蔓延と新たな治療薬に対する需要の両方が増加しており、新規治療薬に対するニーズがさらに多様化しています。さらに、CRISPRツールやnext-sequencingツールなど、ゲノム研究による発見の増加は、患者の遺伝子構成に基づいた治療の道を提供し、個別化医療の発展を促進しています。

さらに、研究開発活動への公的・民間投資の増加により、新製品や治療法の非常に価値の高いパイプラインがバイオテクノロジーの技術革新を促進しています。このような投資に後押しされ、規制当局の支援体制もバイオテクノロジー研究を可能にし、承認プロセスを迅速化することで、新しい治療法の市場への迅速なアクセスを可能にしています。

現在進行中のトレンドは、ゲノムとバイオテクノロジーの進歩によって可能になった個別化医療の出現です。個別化医療は、個人の遺伝学に基づいたオーダーメイドの治療を提供するものです。全体として、このトレンドは患者の体験を向上させ、より専門的な医療システムを発展させます。さらに、人工知能や機械学習が創薬・開発活動に利用されることで、研究が加速し、市場投入までの時間が短縮され、臨床試験の効率が最大化されます。

COVID-19の大流行もバイオテクノロジーのソリューションの採用を加速させ、迅速なワクチン開発とバイオ製造の緊急性を強調しています。バイオテクノロジー企業、製薬企業、研究機関の間で戦略的パートナーシップや協力関係が強化され、知識の共有やイノベーション促進のためのリソースの共有が促進されています。これらの傾向を総合すると、バイオテクノロジー部門は、現在の健康問題に取り組むだけでなく、医療、農業、環境の質の問題に対する将来の解決策を革新する準備を進めていることがわかります。

市場紹介

バイオテクノロジーとは、生物学的システム、生物、または派生物を用いて、人間の生活や環境のいくつかの側面を向上させる製品や技術を生み出す学際的な科学です。バイオテクノロジーは本質的に、生物学、化学、遺伝学、工学の概念を応用して、実用的な目的のために生物を制御するものです。バイオテクノロジーの影響範囲は広範囲に及び、特に医学、農業、生態学において典型的なものとなっています。

医療では、バイオテクノロジーが医薬品の開発、ワクチン開発、診断技術に革命をもたらしました。バイオテクノロジーでは、遺伝子工学や分子生物学を通じて、遺伝物質を操作することができます。遺伝子の操作を通じて、製造業者は生物製剤を製造することができます。生物製剤は、従来の医薬品と比較して、より特異的な方法で病気を直接攻撃するために生物を使用して製造された医薬品です。モノクローナル抗体や遺伝子治療などの新しいバイオテクノロジー技術の進歩は、がんや遺伝性疾患の治療を改善しました。

農業に利用されるバイオテクノロジーは、持続可能な取り組みと同様に、食糧生産にも大きな改善をもたらしました。遺伝子組み換え作物は、害虫に対する耐性、干ばつ耐性、栄養価の向上など、最良の形質を持つように操作されています。農家は、化学農薬や化学肥料の使用を制限しながら、より多くの収穫量を得ることができるようになり、それによってより持続可能な農業が促進されています。バイオテクノロジーは、持続可能な農業環境につながる生分解性製品やバイオ燃料の生産においても非常に重要です。

環境バイオテクノロジーは一般的に、環境問題を解決するために生物学的プロセスを利用することを目的としています。例えば、微生物を使って汚染された土壌や水を浄化するバイオレメディエーションや、有機廃棄物を有用な製品に変換する廃棄物管理技術などがあります。バイオテクノロジーはまた、組織培養や遺伝子バンクを通じて絶滅危惧種を保護し、生物多様性の保全にも役立っています。

バイオ医薬品需要の増加がバイオテクノロジー市場シェアを押し上げると予測

バイオ医薬品に対する需要の増加は、ヘルスケアと医療の展望における顕著な変化を示しながら、バイオテクノロジー市場の重要な成長要因となっています。バイオ医薬品には、タンパク質、核酸、生きた細胞といった生物学的資源に由来する多くの製品が含まれ、化学医薬品に代わる重要な選択肢となっています。

バイオ医薬品の需要の原動力となっているのは、糖尿病、がん、自己免疫疾患などの疾病の増加です。加齢がこれらの病気を引き起こすため、高度な治療法が必要とされています。バイオ医薬品はターゲットを絞った薬剤を提供することで、従来の薬剤と比較して、こうした疾患の根本的な原因をより良い方法で治療することができ、その結果、患者の予後も良くなります。例えば、モノクローナル抗体は、腫瘍細胞を選択的に標的とし、正常組織へのダメージを軽減しながら有効性を向上させることで、がん治療を一変させました。

さらに、個別化医療の増加がバイオ医薬品の需要を押し上げています。ゲノミクスとプロテオミクスの進歩により、副作用の少ない、より的を絞った治療が可能になりました。パーソナライゼーションは、患者の理想的な治療法の選択ががんプロフィールの遺伝子プロファイリングに基づいて行われる、腫瘍学などの治療市場において非常に重要です。

組換えDNA技術や細胞培養技術といったバイオテクノロジー指向の革命も、バイオ医薬品の成長促進に貢献しています。これらの技術は、複雑な生物学的分子の大規模生産を可能にする開発プロセスと製造プロセスを強化しました。さらに、製薬業界やバイオテクノロジー業界による研究開発活動への投資が拡大したことで、バイオ医薬品の新製品パイプラインが充実してきました。

規制当局の支援と償還政策も、バイオ医薬品産業の発展を促進してきました。特に希少疾病別適応症については、規制当局がバイオ医薬品の早期承認手続きを実施しています。

さらに、医療制度が、バイオ医薬品は入院率を抑制し、生活の質を向上させる可能性があるため、長期的にはコスト削減につながると理解するにつれ、こうした治療に対する償還への意欲も高まり、バイオ医薬品の導入が加速しています。

バイオテクノロジー市場拡大の原動力となるゲノミクスと個別化医療の継続的進歩

ゲノミクスと個別化医療における継続的な技術革新は、バイオテクノロジー産業の成長の主要な推進力であり、病気の診断、治療、理解を画期的に変えます。ゲノミクス、すなわち生物のDNAコンテンツ全体の解析は、全ゲノムシーケンスを手頃な価格で実行可能にする次世代シーケンス(NGS)のような技術の進歩によって飛躍的に成長しました。これにより、遺伝子の変異と、それが健康にどのような影響を及ぼすかが非常に深く理解されるようになり、画一的な治療から、よりオーダーメイドの治療介入を行える可能性が出てきました。

個別化医療は、このようなゲノムデータを利用して、個人の遺伝的体質、ライフスタイル、環境に応じて医療をカスタマイズするものです。この方法は、遺伝的体質が人によって大きく異なる、がんなどの多因子性疾患にとって最も重要です。例えば、特定の遺伝子変異を持つがん細胞の増殖を特異的に抑えることを目的とした分子標的薬。

臨床現場におけるゲノミクスの役割の増大は、診断アプローチの形を変えつつあります。ゲノム検査の進歩により、遺伝性疾患を含む疾患の診断がより早く、より正確に行えるようになります。例えば、遺伝学的検査は、症状が出る前に特定の疾患のリスクを判定することができるため、介入を計画し、予防戦略に取り組むことができます。また、病気の進行を防ぐことで、将来の医療費の節約にもつながります。

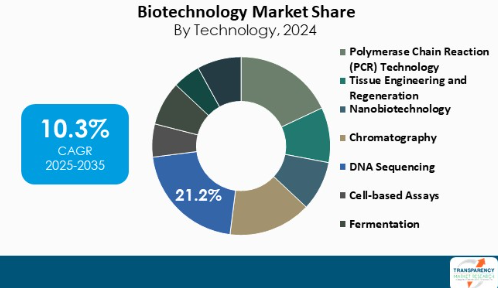

世界のバイオテクノロジー市場をリードするDNAシーケンシング

DNAシーケンシング分野は、世界のバイオテクノロジー市場の中で最も大きな割合を占めています。これは、ゲノム解析に必要なコストと時間を削減し、幅広い研究および臨床アプリケーションを提供する次世代シーケンシング(NGS)のようなシーケンシング技術の技術進歩が拡大しているためです。例えば、個別化医療の需要が高まる中、遺伝子の違いに基づく個別化治療の精密なアプローチを可能にするためには、ゲノムを完全に網羅する必要があります。

医療が精密医療モデルへと移行する中、DNAシーケンスは疾患との関連で遺伝的差異を特定する上で重要な役割を果たすようになるでしょう。

最新のバイオテクノロジー市場分析によると、2024年の市場では北米が優位を占めています。この地域は、イノベーションとコラボレーションを促進するトップクラスのバイオテクノロジー企業、研究機関、大学の強力なエコシステムで構成されています。サンフランシスコとボストンをバイオテクノロジーの一大拠点とするこの地域は、莫大な投資と技術に恵まれており、研究開発のイノベーションを促進しています。

第二に、バイオテクノロジー開発に資本を投下する民間および公的投資が充実していることです。米国国立衛生研究所(NIH)が提供する助成金や奨励政策などの政府のイニシアチブは、イノベーションを助長する環境を提供しています。さらに、バイオテクノロジーの新興企業に対するベンチャーキャピタルの投資額は過去最高を記録しており、新薬や新技術の開発を支援しています。

さらに、北米では個別化医療や最先端の治療法が重視されるようになっており、バイオ医薬品に対する需要の高まりが市場の成長を後押ししています。同地域の強力な知的財産制度も、企業によるイノベーションの保護を通じてイノベーションを促進しています。全体として、これらの要因により、北米は世界のバイオテクノロジー市場をリードしています。

主要企業・市場シェア

バイオテクノロジー市場における主要企業の分析

大手バイオテクノロジー企業は、遺伝性疾患の治療法を設計するために、CRISPRのような新しい遺伝子編集技術に賭けています。研究者たちは、このような治療法をベンチからベッドサイドに移す努力をしており、これまで治療できなかったものを治療できる可能性を秘めています。企業はまた、ワクチンの研究・製造能力を拡大しています。さまざまな感染症に対するmRNA技術の応用や、将来のパンデミックに対する迅速な対応プラットフォームなどの取り組みがあります。

Abbott, AstraZeneca, Pfizer Inc., F. Hoffmann-La Roche AG, Novartis AG, Merck & Co., Inc., Eli Lilly and Company, Novo Nordisk A/S, Merck KGaA, Johnson & Johnson Services, Inc、 AbbVie Inc.、Bristol-Myers Squibb Company、Teva Pharmaceutical Industries Ltd.、Gilead Sciences, Inc.、Biogen Inc.、Moderna, Inc.などは、世界のバイオテクノロジー市場で事業を展開する大手企業です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、バイオテクノロジー市場調査報告書でプロファイリングされています。

バイオテクノロジー市場の主要動向

2025年4月、Biocon Biologics Limitedは、静注用ベバシズマブのバイオシミラーであるJobevne(bevacizumab-nwgd)について、アメリカ食品医薬品局(FDA)の承認を取得したと発表しました。本剤は、様々な癌の治療に使用される遺伝子組換えヒト化モノクローナル抗体であり、基準製品であるアバスチン(一般名:ベバシズマブ)のバイオシミラーです。JOBEVNEは血管内皮増殖因子(VEGF)阻害剤であり、VEGFと結合し、その受容体との相互作用を阻害することで血管新生を阻害し、腫瘍への血液供給を制限することでがんに対抗します。

2025年2月、ファイザー社は、アドセトリス(ブレンツキシマブ・ベドチン)を、レナリドミドおよびリツキシマブ製剤と併用し、びまん性LBCL(DLBCL)および高悪性度B細胞リンパ腫(HGBL)を含む再発または難治性の大細胞型B細胞リンパ腫(LBCL)の治療薬として、少なくとも2回の前治療歴のある成人の生物製剤承認申請(sBLA)をアメリカFDAが承認したと発表しました。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:バイオテクノロジーの世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. バイオテクノロジーの世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(Tnアメリカドル)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 技術の進歩

5.3. 主要地域/国の規制シナリオ

5.4. ポーターのファイブフォース分析

5.5. PESTEL分析

5.6. バリューチェーン分析

5.7. エンドユーザーの主な購買指標

5.8. 新規参入企業の市場参入戦略

5.9. 主要業界イベント(パートナーシップ、提携、製品承認、M&A)

5.10. 主要競合企業が提供する主要技術のベンチマーキング

6. バイオテクノロジーの世界市場分析と予測、技術別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までの技術別市場価値予測

6.3.1. ポリメラーゼ連鎖反応(PCR)技術

6.3.2. 組織工学と再生

6.3.3. ナノバイオテクノロジー

6.3.4. クロマトグラフィー

6.3.5. DNAシーケンシング

6.3.6. セルベースアッセイ

6.3.7. 発酵

6.3.8. バイオインフォマティクス

6.3.9. その他

6.4. 技術別市場魅力度

7. バイオテクノロジーの世界市場分析と予測、用途別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの用途別市場価値予測

7.3.1. ヘルスケア

7.3.2. 農業

7.3.3. 食品・飲料

7.3.4. 産業バイオテクノロジー

7.3.5. 環境バイオテクノロジー

7.3.6. その他

7.4. 用途別市場魅力度

8. バイオテクノロジーの世界市場分析と予測、地域別

8.1. 主な調査結果

8.2. 地域別市場価値予測

8.2.1. 北米

8.2.2. ヨーロッパ

8.2.3. アジア太平洋

8.2.4. ラテンアメリカ

8.2.5. 中東・アフリカ

8.3. 地域別市場魅力度

9. 北米バイオテクノロジー市場の分析と予測

9.1. はじめに

9.1.1. 主な調査結果

9.2. 2020年から2035年までの技術別市場価値予測

9.2.1. ポリメラーゼ連鎖反応(PCR)技術

9.2.2. 組織工学と再生

9.2.3. ナノバイオテクノロジー

9.2.4. クロマトグラフィー

9.2.5. DNAシーケンシング

9.2.6. セルベースアッセイ

9.2.7. 発酵

9.2.8. バイオインフォマティクス

9.2.9. その他

9.3. アプリケーション別市場規模予測(2020〜2035年

9.3.1. ヘルスケア

9.3.2. 農業

9.3.3. 食品・飲料

9.3.4. 産業バイオテクノロジー

9.3.5. 環境バイオテクノロジー

9.3.6. その他

9.4. 2020年から2035年までの国別市場価値予測

9.4.1. アメリカ

9.4.2. カナダ

9.5. 市場魅力度分析

9.5.1. 技術別

9.5.2. アプリケーション別

9.5.3. 国別

10. ヨーロッパ市場の分析と予測

10.1. はじめに

10.1.1. 主な調査結果

10.2. 2020年から2035年までの技術別市場価値予測

10.2.1. ポリメラーゼ連鎖反応(PCR)技術

10.2.2. 組織工学と再生

10.2.3. ナノバイオテクノロジー

10.2.4. クロマトグラフィー

10.2.5. DNAシーケンシング

10.2.6. セルベースアッセイ

10.2.7. 発酵

10.2.8. バイオインフォマティクス

10.2.9. その他

10.3. アプリケーション別市場価値予測(2020~2035年

10.3.1. ヘルスケア

10.3.2. 農業

10.3.3. 食品・飲料

10.3.4. 産業バイオテクノロジー

10.3.5. 環境バイオテクノロジー

10.3.6. その他

10.4. 2020年から2035年までの国・地域別市場規模予測

10.4.1. ドイツ

10.4.2. 英国

10.4.3. フランス

10.4.4. イタリア

10.4.5. スペイン

10.4.6. スイス

10.4.7. オランダ

10.4.8. その他のヨーロッパ

10.5. 市場魅力度分析

10.5.1. 技術別

10.5.2. 用途別

10.5.3. 国・地域別

11. アジア太平洋地域のバイオテクノロジー市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの技術別市場価値予測

11.2.1. ポリメラーゼ連鎖反応(PCR)技術

11.2.2. 組織工学と再生

11.2.3. ナノバイオテクノロジー

11.2.4. クロマトグラフィー

11.2.5. DNAシーケンシング

11.2.6. セルベースアッセイ

11.2.7. 発酵

11.2.8. バイオインフォマティクス

11.2.9. その他

11.3. アプリケーション別市場規模予測(2020〜2035年

11.3.1. ヘルスケア

11.3.2. 農業

11.3.3. 食品・飲料

11.3.4. 産業バイオテクノロジー

11.3.5. 環境バイオテクノロジー

11.3.6. その他

11.4. 国・地域別市場規模予測(2020〜2035年

11.4.1. 中国

11.4.2. インド

11.4.3. 日本

11.4.4. 韓国

11.4.5. オーストラリア・ニュージーランド

11.4.6. その他のアジア太平洋地域

11.5. 市場魅力度分析

11.5.1. 技術別

11.5.2. 用途別

11.5.3. 国・地域別

12. ラテンアメリカのバイオテクノロジー市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの技術別市場価値予測

12.2.1. ポリメラーゼ連鎖反応(PCR)技術

12.2.2. 組織工学と再生

12.2.3. ナノバイオテクノロジー

12.2.4. クロマトグラフィー

12.2.5. DNAシーケンシング

12.2.6. セルベースアッセイ

12.2.7. 発酵

12.2.8. バイオインフォマティクス

12.2.9. その他

12.3. 2020年から2035年までのアプリケーション別市場価値予測

12.3.1. ヘルスケア

12.3.2. 農業

12.3.3. 食品・飲料

12.3.4. 産業バイオテクノロジー

12.3.5. 環境バイオテクノロジー

12.3.6. その他

12.4. 2020年から2035年までの国・地域別市場規模予測

12.4.1. ブラジル

12.4.2. メキシコ

12.4.3. アルゼンチン

12.4.4. その他のラテンアメリカ

12.5. 市場魅力度分析

12.5.1. 技術別

12.5.2. 用途別

12.5.3. 国・地域別

13. 中東・アフリカのバイオテクノロジー市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの技術別市場価値予測

13.2.1. ポリメラーゼ連鎖反応(PCR)技術

13.2.2. 組織工学と再生

13.2.3. ナノバイオテクノロジー

13.2.4. クロマトグラフィー

13.2.5. DNAシーケンシング

13.2.6. セルベースアッセイ

13.2.7. 発酵

13.2.8. バイオインフォマティクス

13.2.9. その他

13.3. 2020年から2035年までのアプリケーション別市場価値予測

13.3.1. ヘルスケア

13.3.2. 農業

13.3.3. 食品・飲料

13.3.4. 産業バイオテクノロジー

13.3.5. 環境バイオテクノロジー

13.3.6. その他

13.4. 2020年から2035年までの国・地域別市場規模予測

13.4.1. GCC諸国

13.4.2. 南アフリカ

13.4.3. その他の中東・アフリカ

13.5. 市場魅力度分析

13.5.1. 技術別

13.5.2. 用途別

13.5.3. 国・地域別

14. 競争環境

14.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

14.2. 企業別市場シェア分析(2024年)

14.3. 企業プロフィール

Abbott

AstraZeneca

Pfizer Inc.

F. Hoffmann-La Roche AG

Novartis AG

Merck & Co., Inc.

Eli Lilly and Company

Novo Nordisk A/S

Merck KGaA

Johnson & Johnson Services, Inc.

Amgen Inc.

GSK plc

Sanofi

Thermo Fisher Scientific Inc.

AbbVie Inc.

Bristol-Myers Squibb Company

Teva Pharmaceutical Industries Ltd.

Gilead Sciences, Inc.

Biogen Inc.

Moderna, Inc.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL86738

- 画像認識の世界市場規模調査:技術別、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別、分野別、用途別(拡張現実、セキュリティ&監視)、地域別予測:2022-2032年

- 溶融亜鉛メッキ鋼板の中国市場:シート&ストリップ、構造、パイプ&チューブ、ワイヤー&ハードウェア

- オーガニックメイクアップリムーバーの世界市場規模調査:タイプ別、対象肌タイプ別、成分別、パッケージ別、地域別予測:2022-2032年

- R-ベンジル-2-オキサゾリジノンの世界市場

- 世界のはがき市場

- バラスト水フィルター市場:グローバル予測2025年-2031年

- 自動緊急ブレーキのグローバル市場規模調査、主要技術別(カメラ、フュージョン、LiDAR、レーダー)、車両タイプ別、運転速度別、用途別、自動運転レベル別、コンポーネント別(アクチュエータ、可聴ブザー)、地域別予測:2022-2032年

- N-メチルカルバミン酸エチルエステル(CAS 105-40-8)の世界市場2019年~2024年、予測(~2029年)

- 世界のUV式空気用消毒システム市場

- コンピュータ支援ディスパッチの世界市場規模調査:コンポーネント別(ソリューションとサービス)、アプリケーション分野別(コール管理、ディスパッチユニット管理、レポーティングと分析)、展開タイプ別、組織規模別、業種別、地域別予測:2022年~2032年

- 自動車用電池の世界市場規模調査:タイプ別、駆動方式別(ICE、電気自動車)、車両別(乗用車、商用車、その他)、地域別予測:2022-2032年

- 高度アルミナセラミックの世界市場2025:メーカー別、地域別、タイプ・用途別