世界のバイオマーカー市場(2025 – 2030):製品別、種類別、研究別、技術別、疾患別、用途別分析レポート

市場概要

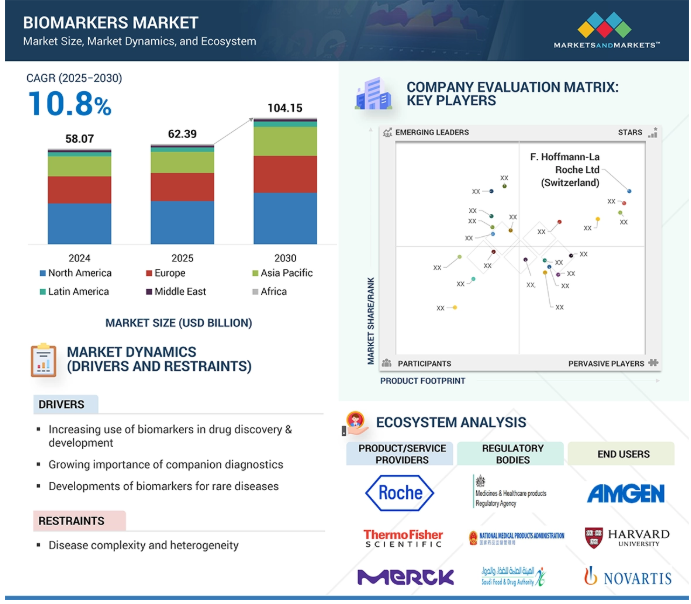

2024年に580億7,000万米ドルと評価された世界のバイオマーカー市場は、2025年には623億9,000万米ドルに達し、2025年から2030年にかけて年平均成長率10.8%で堅調に推移し、期間終了時には1,041億5,000万米ドルに達すると予測されています。この成長を支えているのは、医薬品開発におけるバイオマーカーの利用拡大と、精密医療の推進におけるコンパニオン診断の役割の増大です。世界的ながん患者数の増加や、各種研究への資金提供の増加も、市場の成長を後押しする重要な要因です。さらに、ゲノミクスやプロテオミクスを含むオミクス技術の進歩により、バイオマーカーに基づくより高度な検査の開発が可能になりつつあります。多くの企業は現在、標的診断薬の需要が高いアジア太平洋地域などの新市場をターゲットとしており、バイオマーカー主導型ソリューションの新たなビジネスチャンスを生み出しています。

DRIVER: オミックス技術の進歩

オミックス技術の進歩は、疾患バイオマーカーや創薬ターゲットの正確な同定を可能にし、バイオマーカー市場の成長を促進します。ゲノム研究、エピゲノム研究、トランスクリプトーム研究、プロテオーム研究、メタボローム研究は、疾患に関連する分子変化を明らかにし、診断、予後、治療設計に役立ちます。バイオマーカー探索や医薬品開発を強化するために、企業はこれらのテクノロジーを活用しています。例えば、Crown Bioscience社は、腫瘍学におけるデータ駆動型バイオマーカー探索のために、ゲノミクスとAI駆動型アナリティクスを採用しています。Revvity社は、DNA、RNA、タンパク質のバイオマーカーを分析するために、マルチプレックスおよびマルチオミクスアプローチを用いたソリューションを提供しています。2025年4月、Vizgenは抗体薬物複合体開発のためのOmniVUEパネルで空間プロテオミクスツールを拡張。Momentum Biotechnologies はまた、2025 年 3 月に OmicScouts GmbH を買収し、欧州のプロテオミクスベースのサービスを強化しました。これらの技術は、疾患マーカーと創薬ターゲットの同定と検証を大幅に改善し、創薬と精密医療を加速します。

制約:疾患の複雑性と不均一性

バイオマーカー市場の主な制約の一つは、疾患の複雑性と多様性です。疾患には複数の分子経路が関与していることが多く、患者によって症状が異なるため、すべての人に有効なバイオマーカーを特定するのは困難です。このような違いは、ある患者グループに有効なバイオマーカーが、別の患者グループには効かない可能性があることを意味します。また、疾患は時間の経過とともに変化するため、バイオマーカーはその変化を検出する必要があり、これがさらに開発や承認を複雑にしています。さらに、バイオマーカーの発見と検証には標準的な方法がないため、結果に一貫性がありません。また、バイオマーカーの開発には高いコストと長い開発期間が必要であることも、開発の進展を妨げています。さらに、臨床試験と承認に必要な規制要件が、さらなる遅れにつながっています。このような要因が、通常の医療におけるバイオマーカーの利用を遅らせているのです。

可能性:個別化医療と精密腫瘍学へのシフト

精密医療と腫瘍学へのシフトは、バイオマーカー市場に大きな成長機会をもたらします。このアプローチでは、個々の患者のプロファイルに合わせた治療が行われるため、治療の意思決定の指針となる正確なバイオマーカーが必要となります。業界のリーダーたちは、診断ツールやコンパニオン診断(CDx)を強化することで、このトレンドを活用しています。例えば、アジレント・テクノロジーは2024年9月、コンパニオン診断薬の開発を迅速化し、臨床試験からFDA承認までの期間を短縮するため、CLIA認定のバイオファーマCDxサービスラボをアメリカに開設しました。現在、FDAが承認しているコンパニオン診断薬は、主にがん領域で60種類以上あります。しかし、そのほとんどが単一のバイオマーカーに焦点をあてており、腫瘍の不均一性をとらえるには限界があります。

課題 データセットの統合に伴う複雑さ

バイオマーカー研究における複雑なデータセットの統合は、市場成長にとって大きな課題です。バイオマーカーデータは、従来の血液検査、次世代シーケンサー(NGS)、蛍光in situハイブリダイゼーション(FISH)など、さまざまなプラットフォームから生成されます。その結果、多様で急速に増加する大量の情報が得られます。特にNGSデータについては、標準化された報告プロトコールがないため、データの解釈が複雑になり、組織や検査方法間の比較可能性が制限されます。さらに、バイオマーカー検査における人種、民族、経済的グループ間の格差は、データへのアクセス性と完全性を低下させます。限られた医療保険制度と不平等な臨床試験への参加が、包括的かつ代表的なバイオマーカーデータセットの利用を妨げています。

バイオマーカー市場のエコシステムは、バイオマーカー製品・サービスを提供する主要企業、規制当局、および学術・研究機関、病院・診断ラボ、製薬・バイオテクノロジー企業、その他のエンドユーザーで構成されます。これらの利害関係者は、バイオマーカー市場の成長とイノベーションを推進するために相互に影響し合い、協力しています。

主要企業・市場シェア

2024年のバイオマーカー市場において、アッセイキットが製品別で最大の市場シェアを占めています。

バイオマーカー市場は、提供物によって消耗品、サービス、ソフトウェアに区分されます。消耗品セグメントはさらに、アッセイキット、化学薬品・試薬、カラム・フィルターに分けられます。2024年には、アッセイキットがバイオマーカー消耗品市場で最大のシェアを占めています。これらの消耗品のシェアが高いのは、臨床診断、研究、医薬品開発などさまざまな分野で幅広く応用されているためです。これらのキットは、さまざまな生物学的サンプル中のバイオマーカーを正確かつ効率的に検出・分析するための標準化されたプロトコルを提供し、さまざまな診断・研究アプリケーションをサポートします。さらに、Thermo FisherのIon Torrent Oncomine Dx Target Testの2024年10月発売や、RocheのVENTANA MET (SP44) RxDx Assayの2025年5月発売など、バイオマーカーに基づく新規アッセイの発売などの動向は、この消耗品クラスに対する主要企業の関心の高まりを浮き彫りにしています。

2024年のバイオマーカー市場におけるアプリケーション別シェアは臨床診断が最大。

バイオマーカー市場はアプリケーション別に、臨床診断、創薬・薬剤開発、個別化医療、臨床研究、その他のアプリケーションに区分されます。2024年には、臨床診断アプリケーションがバイオマーカー市場で最大のシェアを占めています。この用途分野のシェアが大きいのは、臨床現場での疾患検出、予後予測、診断にバイオマーカーの利用が拡大しているためです。血液ベースのアッセイ、遺伝子パネル、イメージングバイオマーカーなどのバイオマーカーに基づく検査は、標準的な診断ワークフローでますます採用されるようになっています。さらに、プレシジョン・オンコロジーにおけるコンパニオン・ダイアグノスティックスの利用拡大により、バイオマーカーの臨床的ユーティリティはさらに拡大しています。さらに、多くの先進地域で診断検査に対する償還を通じて予防医療への関心が高まっていることも、この分野の需要を高めています。

地域別に見ると、バイオマーカー市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカに区分されます。2024年には、北米がバイオマーカー市場で最大の市場シェアを占めています。この大きなシェアは、医療インフラが整備されていること、研究開発費が高いこと、主要な業界プレーヤーや研究センターが存在することなどに起因しています。アジア太平洋地域は、医療市場の急成長、慢性疾患の増加、ライフサイエンス研究推進に向けた政府の継続的な取り組みに支えられ、予測期間中に最も高い成長が見込まれています。

2025年5月、F.ホフマン・ラ・ロシュ社は、MASLD(代謝性機能障害関連脂肪性肝疾患)患者の肝線維化重症度を評価するためにノルディック・バイオサイエンス社と共同開発したバイオマーカーに基づく診断ツールであるElecsys PRO-C3検査のFDA承認を取得。

2025年4月、ユーロフィンズ・サイエンティフィック社は、スペインにおけるSYNLAB社の臨床診断事業を買収し、バイオマーカーの探索、検証、臨床応用に不可欠な分子診断の能力を拡大。

2025年1月、Thermo Fisher Scientific, Inc.がUK Biobank Pharma Proteomics Project(UKB-PPP)と提携し、バイオマーカーに焦点を当てた世界最大のプロテオミクス研究をサポート。

2024年9月、QIAGEN社は、アルツハイマー病の診断に使用されるAPOE遺伝子型を検出するための体外診断用(IVD)パネルQIAstat-Dxを開発するためにLilly社と提携。

バイオマーカーの主要企業

F. Hoffmann-La Roche Ltd (Switzerland)

Merck KGaA (Germany)

Thermo Fisher Scientific, Inc. (US)

Abbott (US)

QIAGEN (Germany)

Revvity (US)

Charles River Laboratories (US)

Eurofins Scientific (Luxembourg)

BioMérieux (France)

Agilent Technologies, Inc. (US)

Guardant Health (US)

Bio-Rad Laboratories (US)

Illumina, Inc. (US)

【目次】

はじめに

13

研究方法論

45

要旨

67

プレミアムインサイト

114

市場概要

167

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(製品別、2022~2024年 平均販売価格帯(地域別、2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

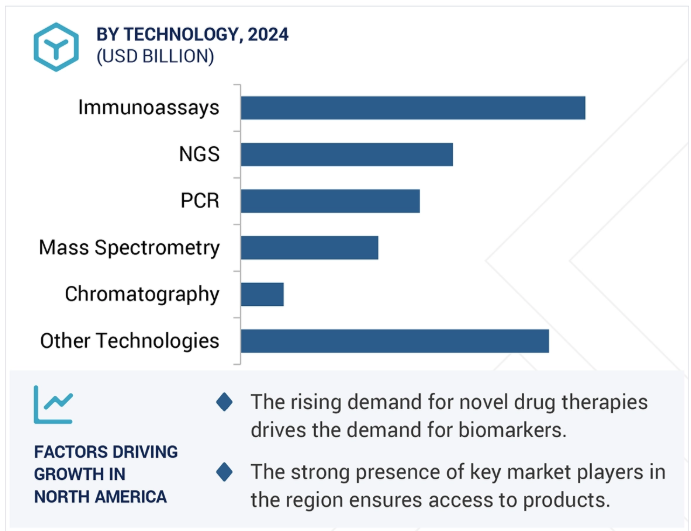

5.7 技術分析 主要技術:イムノアッセイ、NGS、PCR、in situハイブリダイゼーション、マイクロアレイ、質量分析 補完技術:リキッドバイオプシー、クリスプラーゼ 隣接技術:人工知能(AI)および機械学習(ml)、センサー(ウェアラブル装置)

5.8 特許分析

5.9 主要会議・イベント(2025-2026年

5.10 規制情勢 規制の枠組み 規制機関、政府機関、その他の組織

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー エンドユーザーの購入基準

5.13 投資と資金調達のシナリオ

5.14 バイオマーカー市場におけるAI/GEN AIの影響

5.15 アメリカ関税がバイオマーカー市場に与える影響 主要関税率の紹介 価格影響分析 国・地域への影響 エンドユーザーへの影響

5.16 HSコード(382200): 診断用または実験用試薬、2021-2024年輸出シナリオ 輸入シナリオ

バイオマーカー市場、オファリング別、2023-2030年(百万米ドル)

205

6.1 導入

6.2 消耗品 アッセイキット 試薬・化学品 その他消耗品

6.3 サービス

6.4 ソフトウェア

バイオマーカー市場、種類別、2023-2030年(百万米ドル)

228

7.1 導入

7.2 安全性バイオマーカー

7.3 有効性バイオマーカー 予測バイオマーカー 代用バイオマーカー 薬力学バイオマーカー 予後バイオマーカー

7.4 検証バイオマーカー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 2120

- 世界のシリコン系負極材料市場

- サルモネラテストキットの世界市場2025:種類別(PCR検出キット、ラピッドテストキット)、用途別分析

- データセンター支援インフラのグローバル市場規模調査:ソフトウェア別(監視、運用、管理)、機能別(資産管理、運用監視、パフォーマンス最適化、構成、レポート&ダッシュボード)、地域別予測:2022年~2032年

- レーザーダイオードモジュール市場2025年(世界主要地域と日本市場規模を掲載):青色レーザーダイオード、赤色レーザーダイオード、赤外線レーザーダイオード、その他レーザーダイオード

- フィットネストラッカーの中国市場:ベーシック、スマート

- ロンガリットの世界市場

- プロピオン酸テルピニルの世界市場

- 栄養補助食品のグローバル市場規模は2025年に5,054億5,000万ドル、2032年までにCAGR 7.10%で拡大する見通し

- 耐食性ポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のNDT&検査市場(2024 – 2030):技術別、サービス別、手法別、業種別、用途別、地域別分析レポート

- データ収集(DAQ)システム市場レポート:コンポーネントタイプ(ハードウェア、ソフトウェア)、速度(高速(>100 KS/s)、低速(<100 KS/s))、チャネル(128チャネル)、エンドユーザー(航空宇宙・防衛、エネルギー・電力、自動車・輸送、無線通信・インフラ、水・廃水処理、ヘルスケア、食品・飲料、その他)、地域別 2024-2032

- 世界の合成反応染料市場