世界の電池材料市場規模/シェア/動向分析レポート:電池種類別、材料別、用途別、地域別 (~2030年)

市場概要

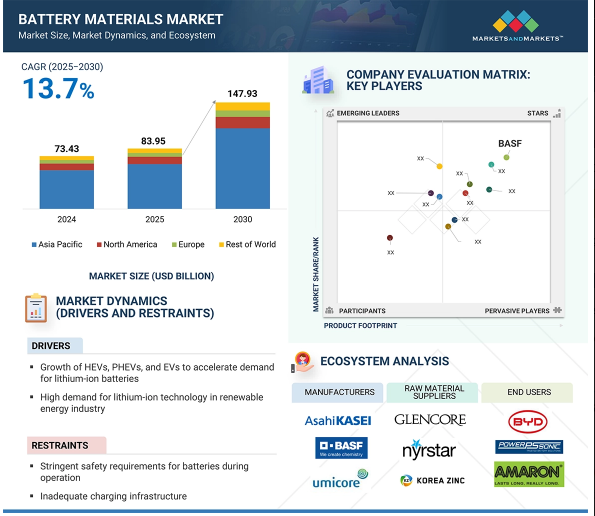

世界の電池材料市場は、2025年の839億5,000万米ドルから2030年には1,479億3,000万米ドルに成長し、予測期間中の年平均成長率は13.7%と予測されています。電池材料は、日常的な家庭用電子機器から電気自動車や産業用バックアップ電源まで、幅広い装置やシステムに電力を供給する充電式電池の製造に使用される基本物質です。これらの材料は電気エネルギーの貯蔵と伝達を可能にするため、その選択と性能は効率、安全性、寿命を決定する上で極めて重要です。電池材料の一般的な構成要素には、正極、負極、電解質、および導電性添加剤や構造添加剤などのさまざまな添加剤が含まれます。電池材料市場は、材料別、電池種類別、用途別に分類することができます。材料別には、リチウムイオン電池材料、鉛蓄電池材料、その他の化学ベースの電池材料が含まれます。リチウムイオン電池の場合、一般的な材料にはLFP、NMC、NCAなどのさまざまな種類の正極が含まれ、負極には天然黒鉛または人造黒鉛が使用されます。電池の種類別では、鉛蓄電池、リチウムイオン電池、その他。電池材料は様々な用途に使用されており、リチウムイオン電池は携帯電子機器、電気自動車、産業用エネルギー貯蔵に、鉛蓄電池は自動車、産業、その他の分野で使用されています。電池材料市場は、多くの産業における電化の進展、よりクリーンなエネルギー・ソリューションに対する高い需要、電池によって実現される持続可能なモビリティとエネルギー・システムに対する世界的な推進力によって、大きな成長を遂げています。

原動力:再生可能エネルギー産業におけるリチウムイオン技術への高い需要

再生可能エネルギー分野の急成長は、エネルギー貯蔵用途におけるリチウムイオン電池の需要増加により、急速に世界の電池材料市場の主要な牽引役となっています。太陽光発電や風力発電が拡大し続ける中、ますます顕著になる電力の断続性を貯蔵するための大容量バッテリーの重要なニーズも避けられません。この傾向は、インドや米国など、クリーンエネルギー推進のための強力な政策イニシアチブを持つ国々で顕著です。例えば、インドは2021年に、2070年までに炭素排出量ネットゼロを達成し、2030年までに電力需要の50%を自然エネルギーで賄うという目標を設定しました(商工省)。2023年時点で、インドは世界第4位の太陽光・風力発電容量を保有し、2016年から2023年までの再生可能エネルギー設備容量の年平均成長率は15.4%で、125.15ギガワットに達します。同様に、アメリカは3700億米ドルを拠出しました。このコミットメントは2022年インフレ削減法の一部であり、エネルギー貯蔵と国内バッテリー生産への投資を通じてクリーンエネルギーを促進することを目的としています。科学的には、中間送電の急増は、リチウムイオン電池製造の主原料であるリチウム、ニッケル、コバルト、グラファイトなどの電池原料の旺盛な需要を生み出しています。政策が好意的なままであれば、継続的な技術の進歩や世界的な脱炭素化の取り組みと相まって、電池原料市場は長期的に堅調で持続すると予想されます。

制約:運航中のバッテリーに対する厳しい安全要件

航空専門家や安全当局は、航空機内のバッテリーによる火災や発煙の増加を懸念しています。リチウム電池技術の進歩により携帯電子機器が小型・軽量化するにつれ、小さなパッケージに大量のエネルギーを蓄えることの重要性が増しています。現在では、10年前よりもはるかに多くのエネルギーを小さなパッケージに詰め込むことができるようになりました。リチウム電池の使用が電子機器に拡大するにつれ、ノートパソコンやスマートフォンなどの装置で電池が発火する事例も増加しています。アメリカ消費者製品安全委員会は5年間で、400種類以上のリチウム電池を搭載した製品に関連した過熱や発火の事故を25,000件以上記録しています。電動スクーターでバッテリー火災が発生し、2022年にはオラ・エレクトリック社が電動スクーターをリコールせざるを得なくなりました。同様に、サムスンは発火の危険性を理由にギャラクシーノート7をリコールしました。このようなリコールは、電気自動車やガジェットの売れ行きを左右する可能性があり、電池材料の市場にも悪影響を及ぼしかねません。

可能性:エネルギー貯蔵装置への電池の利用

エネルギー貯蔵装置とは、電気エネルギーを貯蔵するための道具です。エネルギー貯蔵技術は比較的新しく、人気が高まっています。これらのシステムは、ハイブリッド車システムや、地球温暖化の深刻な問題に対処するための再生可能エネルギー生産に使用されています。大容量のエネルギー貯蔵ソリューションとして、リチウムイオン電池や鉛蓄電池がよく採用されています。これらの電池は、高性能を実現し、さまざまな用途における高出力の需要に応えるように設計されています。電池エネルギー貯蔵システムは、十分なエネルギー貯蔵と寿命に渡る耐久性を確保するために、その構造に高品質の材料を使用しています。このような装置は、主電源に障害が発生した場合に電気的変動を平滑化することで、データセンターで重要な役割を果たします。UPSが中断を検出すると、バッテリ蓄電装置とUPSが連携して、必要な負荷に継続的に電力を供給します。障害が発生する可能性があるため、大規模なデータセンターではUPSの需要が増加し、リチウムイオン電池や鉛蓄電池などの蓄電池技術にチャンスが生まれます。

課題 リチウムイオンバッテリーの過熱問題

リチウムイオンバッテリーは、家電、自動車、電気システム、民間航空、無人搬送車、フォークリフト、パレットトラック、マテリアルハンドリング装置に使用されています。体積の割に比較的大きなエネルギーを蓄えていますが、急速な発熱に弱く、故障が発生すると発火することもあります。過熱が起こる理由はたくさんあります。リチウムは非常に揮発性の高い物質であり、バッテリー内で正極と負極の間にあるセパレーターが破壊されるとショートが発生します。セパレーターが物理的に損傷すると、セパレーターが溶けてオーバーヒートにつながります。バッテリーが液漏れを起こすと、液体が周囲の部品と化学反応を起こし、さらなる過熱を引き起こします。装置によっては、充電ポートを自動的にシャットオフできないソフトウェアを使用している場合があるため、ソフトウェアの問題によって過熱が引き起こされることもあります。これはバッテリーの充電中に起こる可能性があり、充電が継続され、過充電につながります。過充電によりバッテリーが膨張すると、リチウムイオンバッテリーメーカーにとってもう一つの大きな問題となります。これらすべての要因が市場成長の障壁となり、電池材料に関する安全性への懸念を高めています。

主要企業・市場シェア

この市場の主要企業は、老舗で財務的に安定している電池材料メーカーです。これらの企業は長年この市場に参入しており、多様な製品を提供し、強力なグローバル販売・マーケティングネットワークを維持しています。著名な企業には、BASF(ドイツ)、POSCO Future M(韓国)、旭化成株式会社(日本)、Umicore(ベルギー)、住友金属鉱山株式会社(日本)などがあります。(日本)。

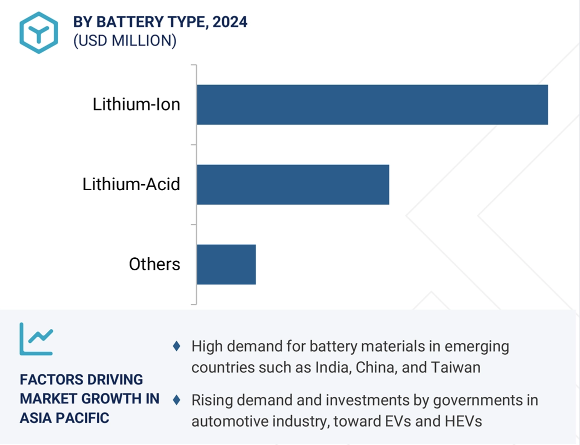

電池の種類別では、リチウムイオン電池が予測期間中に最も高いCAGRを記録

電池の種類別では、技術進歩、電動化の進展、高性能エネルギー貯蔵システムに対する需要の高まりにより、リチウムイオン分野が予測期間中に電池材料市場で最も高いCAGRを達成する見込みです。従来の電池に比べて、リチウムイオン技術はエネルギー密度が高く、ライフサイクルが長く、充電時間が短く、軽量であるため、高度な電池性能を必要とするさまざまな用途に適しています。この市場成長の主な要因は、電気自動車(EV)産業の急速な拡大であり、効率的で信頼性の高い電力を供給するためにリチウムイオン電池に依存しています。リチウムイオン電池の需要は、ゼロ・エミッション車に対する政府の支援政策、EV製造への投資の増加、EV充電インフラとステーションの予想成長により増加すると予測されます。さらに、再生可能エネルギー源へのシフトは、変動する電力供給を管理するためにリチウムイオン電池を使用したグリッド規模のエネルギー貯蔵システムの展開を後押ししています。さらに、リチウムイオン電池は携帯電話、ノートパソコン、ウェアラブル端末など、さまざまなポータブル電子機器の電源として使用されているため、需要は引き続き堅調です。さらに、リチウムイオン材料、化学物質、リサイクル能力、コスト、性能の進歩により、より多くの産業でリチウムイオン電池の使用が拡大し、電池材料市場のさらなる牽引役となるでしょう。

用途別では、電気自動車分野が予測期間中に最も高いCAGRを占める見込み

持続可能なモビリティを目指す世界的なトレンドと、世界各国の政府によって設定された積極的な脱炭素化目標に後押しされ、用途別では電気自動車(EV)分野が予測期間中に電池材料市場で最も高いCAGRを記録する見込みです。各国政府は、厳しい排ガス規制の実施、EV購入補助金の提供、EVの野心的な普及目標の設定を行っており、EV用電池の製造に必要な電池材料の旺盛な需要を後押ししています。自動車メーカーは急速かつ積極的に電動化戦略を実施し、新しいEVモデルを開発し、EVポートフォリオを拡大し、サプライチェーンを完全にコントロールするために電池生産計画を策定しています。このようなEVの大量生産により、リチウム、コバルト、ニッケル、グラファイト、さまざまな電解質化合物など、安全性を維持しながら高いエネルギー密度を提供する高性能電池材料の需要が高まっており、EVの航続距離を商業的に存続可能なものにしています。EVの生産台数の伸びは、電池技術の進歩、EVの低価格化に伴う消費者の受容の拡大、充電インフラの拡大、年間メンテナンスコストの低下、これらすべての競争上の優位性によって支えられています。バッテリー材料はバッテリーの重要な構成要素であるため、自動車の性能やバッテリーの寿命に大きく影響します。燃料価格の上昇、環境意識、技術革新により、EVの所有がより一般的になっています。これは、EV所有への明確なシフト、新たな輸送セグメントの出現、電池材料に対する需要の高まりを反映しており、この市場の成長を加速させています。

アジア太平洋地域は、主に世界のバッテリー製造における主要な役割と、急成長する電動モビリティ部門により、予測期間中、バッテリー材料市場で最も高いCAGRが見込まれています。中国、韓国、日本、インドなどの国々は、強力な政府政策、広範な産業エコシステム、ギガファクトリーやサプライチェーン統合への大規模な投資に支えられ、バッテリー生産と電気自動車展開の最前線にいます。この地域は、リチウムイオン電池と他の電池化学物質の開発のための緊密で競争力のあるバリューチェーンを形成する、重要な電池製造と原材料加工能力を有しています。急速な都市化、電子機器の成長、グリッドおよびオフグリッド用途の新しいエネルギー貯蔵ソリューションや拡張エネルギー貯蔵ソリューションに対する需要の増加が、電池材料の消費拡大を促進します。さらに、地域政府の政策はクリーンエネルギーを支持し、化石燃料への依存を減らすことを目的としており、義務付けや補助金を通じて電池材料の国内生産を支援する地域イニシアティブもあります。アジア太平洋地域の中間層と自動車保有台数が急速に拡大するにつれて、電気自動車の需要も増加し、正極/負極材料、電解質、その他の部品の消費量も増加しています。これらすべての要因が、アジア太平洋地域における電池材料の旺盛な需要を後押ししており、予測期間中に最も急成長する市場となっています。

2025年3月、POSCO Future Mは、リチウムイオン電池の性能を大幅に向上させるために設計された新しいケイ素-炭素(Si-C)負極材料を発表しました。この先進的な負極は、従来の黒鉛ベースの負極の約5倍の蓄電容量を提供し、電気自動車の走行距離の延長に貢献します。Si-C負極の実証プラントは2024年5月から稼動しており、2027年までに量産する計画です。

2024年12月、三菱化学グループは香川工場(坂出市)の負極生産能力を大幅に拡大すると発表。2026年10月より天然黒鉛系負極材の生産量を年間11,000トンに増強し、独自の低膨潤天然黒鉛技術を活用することで、電池寿命の向上と温室効果ガス排出量の削減を実現。

2024年11月、旭化成株式会社と本田技研工業株式会社は、カナダのオンタリオ州に合弁会社「旭化成ホンダバッテリーセパレーター株式会社」を設立しました。Hiporeリチウムイオン電池用セパレータを現地生産。

2024年7月、ポスコフューチャーMとゼネラルモーターズ(GM)は、ポスコフューチャーMの電池部品を全面的に使用するGM初の電気自動車、キャデラック・リリック(Cadillac Lyriq)に正極材と負極材の両方を供給することで提携しました。Lyriqは、POSCO Future Mが開発した高ニッケルNCMA正極と低膨張天然黒鉛負極を搭載しています。これらの先端材料は、車両のエネルギー密度の向上、走行距離の延長、充電時間の短縮に貢献します。

電池材料市場の主なプレーヤー

Umicore (Belgium)

KUREHA CORPORATION (Japan)

BASF (Germany)

Asahi Kasei Corporation (Japan)

Sumitomo Metal Mining Co., Ltd. (Japan)

L&F Co., Ltd. (South Korea)

Mitsubishi Chemical Group Corporation (Japan)

Toray Industries, Inc. (Japan)

Toda Kogyo Corp. (Japan)

POSCO Future M (South Korea)

Mitsui Mining & Smelting Co., Ltd. (Japan)

NEI Corporation (US)

Resonac Holding Corporation (Japan)

UBE Corporation (Japan)

Tanaka Chemical Corporation (Japan)

【目次】

はじめに

1

研究方法論

23

要旨

43

プレミアムインサイト

56

市場概要

78

5.1 導入 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 世界のマクロ経済見通し

5.3 供給/バリューチェーン分析

5.4 エコシステム/市場マップ

5.5 ポーターの5つの力分析

5.6 価格分析 主要プレーヤー別アプリケーションの平均販売価格動向(2024年) 地域別平均販売価格動向(2022~2024年) 平均価格分析(電池材料の正確な価格が得られない場合は代替価格を提示)(2022~2024年

5.7 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.8 2025-2026年の主要会議・イベント

5.9 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.10 特許分析

5.11 技術分析 主要技術-高ニッケル正極 隣接技術-リチウム金属電池

5.12 ケーススタディ

5.13 貿易分析, 2021-2024 輸出シナリオ 輸入シナリオ

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 AI/GENの影響

5.17 2025年米国関税の影響 – 電池材料市場導入 主要関税率 価格影響分析 国・地域への影響*-アメリカ-ヨーロッパ-アジア太平洋 最終用途産業への影響

電池材料市場、材料別

94

6.1 はじめに

6.2 リチウムイオン電池材料 正極材料-リン酸鉄リチウム(Lfp)-酸化コバルトリチウム(Lco)-ニッケルマンガンコバルトリチウム(nmc)-ニッケルコバルトアルミニウムリチウム(nca)-酸化マンガンリチウム(lmo) 負極材料-天然黒鉛-人造黒鉛-その他の負極材料 電解質材料 その他の材料

6.3 鉛蓄電池材料 正極材料 負極材料 電解質材料 その他材料

6.4 その他の電池材料

電池材料市場、電池種類別

112

7.1 導入

7.2 リチウムイオン

7.3 鉛酸

7.4 その他

電池材料市場、用途別

145

8.1 導入

8.2 リチウムイオン電池 携帯装置 電気自動車 産業用 その他

8.3 鉛蓄電池 自動車用 産業用

8.4 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AD 1351

- 滅菌インジケーターストリップの世界市場2025:メーカー別、地域別、タイプ・用途別

- スマート廃棄物管理市場レポート:コンポーネント別(ソリューション、ソリューション)、廃棄物タイプ別(固形廃棄物、特殊廃棄物、電子廃棄物)、方法別(スマート収集、スマート処理、スマート処分、スマートエネルギー回収)、排出源別(住宅、商業、産業)、地域別 2024-2032

- 世界のチオジグリコール酸市場

- 強化ガラス市場レポート:タイプ別(無地ガラス、カラーガラス)、形状別(平板強化ガラス、曲げ強化ガラス)、用途別(建設、自動車、家電、ガジェット、その他)、地域別 2024-2032

- 世界の酸化銀(I)市場

- 港湾管理ソフトウェアの世界市場規模調査:展開タイプ別(クラウドベース、オンプレミス)、エンドユーザー分野別(港湾局、海運会社、物流業者、貨物輸送業者)、ソフトウェア機能別(貨物管理、船舶スケジューリング、バース管理、メンテナンス管理)、統合能力別(スタンドアロンソリューション、統合ソリューション)、ユーザー規模別(小規模事業者、中規模事業者、大規模企業)、地域別予測:2022年~2032年

- サージ保護装置(SPD)市場2025年(世界主要地域と日本市場規模を掲載):電力用SPD、信号用SPD、その他

- 接着済みクロスラミネーティッドティンバーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電子コンパスの世界市場規模は2034年までにCAGR 14.2%で拡大する見通し

- 医療サイバーセキュリティの世界市場規模は2033年までにCAGR 16.5%で拡大する見通し

- 世界の難燃剤市場(2025年~2033年):製品別(ハロゲン系、非ハロゲン系)、用途別(ポリオレフィン、エポキシ樹脂、UPE)、最終用途別(建設、輸送、電気&電子)、地域別

- 世界の食肉牛用健康管理市場(2025年~2033年):製品別(生物学的製剤、医薬品、薬用飼料添加物)、流通経路別(小売、電子商取引、病院・診療所薬局)、地域別