世界のアビオニクス市場(2025 – 2030):システム別、プラットフォーム別、フィット別、地域別分析レポート

市場概要

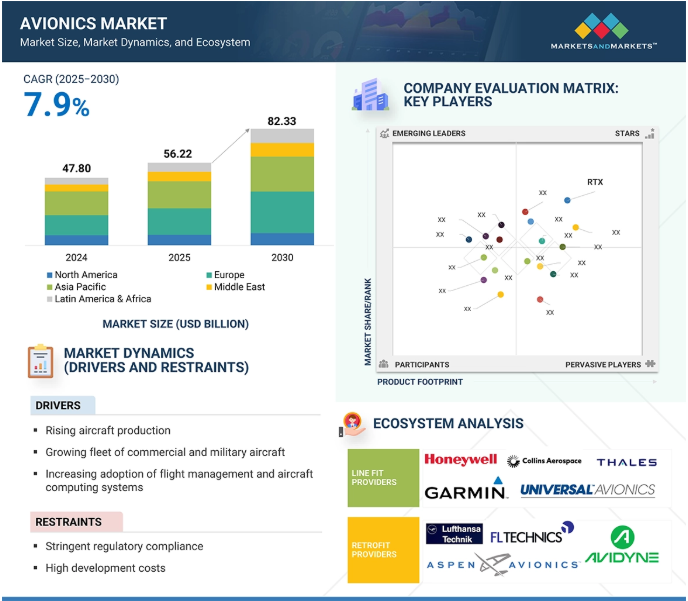

アビオニクス市場は、2025年の562億2,000万米ドルから2030年には823億3,000万米ドルに成長し、年平均成長率は7.9%を記録する見込みです。この市場を牽引しているのは、最新のコネクテッド航空機に対する需要の高まりや、より燃料効率の高いソリューションの必要性といった要因です。継続的な技術の進歩と、自律型航空機や電気航空機に向かう傾向の高まりは、アビオニクスの技術革新に貢献し、ダイナミックな業界状況を促進します。全体として、航空機の性能を向上させ、進化する業界標準を満たすための高度なアビオニクス・システムに対する需要が、市場の成長を後押ししています。

推進要因:航空機生産の増加

航空機生産の増加は、アビオニクス・システムの進歩に大きな影響を与えます。航空機の生産が増加するにつれて、正確なナビゲーション・システム、通信システムの改善、全体的な性能アップグレードなど、高度なアビオニクス技術に対する需要が高まります。航空機生産の増加とアビオニクス開発との間のこの相互作用は、ダイナミックなビジネス風景を作り出します。アビオニクスのイノベーターは、現代の航空業界の進化するニーズを満たすために、最先端のソリューションを継続的に導入しています。この共同作業は、現在の要件に対応し、継続的な改善と航空宇宙分野の新たなトレンドへの適応を促進します。国際航空業界がパンデミック後の回復を続ける中、各メーカーが生産率を引き上げることにより、今後数年間の航空機納入数の増加が見込まれており、この市場の重要性が浮き彫りになっています。2023年には、ボーイング(アメリカ)が528機、エアバス(フランス)が735機を納入し、2022年の480機、661機を上回ります。エアバスは、ジェット機の年間受注が過去最高を記録し、2023年の納入機数が11%増加することを確認しました。国際航空運送協会(IATA)は、2024年の航空旅客数が47億人に達し、2019年の45億人を上回ると予測しています。これは、今後数年間、新型航空機に対する需要が旺盛であることを示しています。

制約 厳しい規制遵守

厳しい規制遵守はアビオニクス市場の成長を大きく阻害します。この制約は、米連邦航空局(FAA)や欧州連合航空安全局(EASA)などの組織によって確立された複雑な規制の枠組みを通過する企業の業務に組み込まれています。これらの規制は、航空における安全性と信頼性の基準を維持するために不可欠である一方、ビジネスの観点からは大きな課題となっています。アビオニクス技術の承認プロセスでは、設計、性能、安全性の側面を徹底的に精査します。このため、開発期間が長期化し、企業が市場の要求に迅速に対応し、競争上の優位性を確保する妨げとなります。また、コンプライアンスに必要な広範な文書化とテストは、開発コストの増加にもつながります。企業は、自社のアビオニクス・システムが規制機関の定める基準を正確に満たすように、多大なリソースを投入しなければなりません。この経済的負担は、アビオニクス市場の中小企業や新興企業にとっては特に厳しく、参入障壁となり、効果的な競争力を制限することになります。さらに、規制基準の進化に伴い、既存のアビオニクス・システムを頻繁に更新または修正する必要があるため、企業のリソースはさらに圧迫されます。この微妙なバランスをうまく乗り切るには、戦略的計画、合理化されたプロセス、および規制機関との協力的な関与が必要であり、アビオニクス・システムを市場に円滑に統合する必要があります。

機会:高度な接続性ソリューションの登場

アビオニクス・システムにおける高度な接続性ソリューションの追求は、航空業界における接続性の向上に対する需要の高まりに対応する戦略的機会を提供します。これには、最先端の通信技術、特に高速衛星接続や5Gネットワークのアビオニクス・インフラへの統合の導入が含まれます。これらの高度な接続ソリューションを採用することで、アビオニクス・システムは航空機、地上システム、その他の空中プラットフォーム間でシームレスなデータ交換を可能にします。この強化により、リアルタイムの監視機能が向上し、より良い航空交通管理に貢献することで、運航効率と安全性が向上します。高速衛星接続は、遠隔地や困難な空域でも一貫した信頼性の高い通信を保証し、効果的な調整とデータ共有を促進します。この機会はまた、コネクテッド・エア・トラベルを通じて乗客の体験を向上させます。高度なコネクティビティ技術の導入により、機内でのインターネットアクセス、エンターテイメントオプション、リアルタイム通信が可能になり、コネクティッドで没入感のあるフライト体験を求める現代の旅行者の進化する期待に沿うことができます。航空業界がデジタル変革を遂げる中、先進的な接続ソリューションを活用するアビオニクス・システムは、運航効率、安全性、乗客満足度の向上という業界の要求に応える最前線に位置します。

課題:サイバーセキュリティの脆弱性

急速に進化する航空業界において、アビオニクス・システムの接続性とデジタル化の進展は、サイバーセキュリティの脆弱性という重大な課題を提示しています。航空機システムの相互接続が進むにつれて、重要なフライトシステムや機密データを標的とするサイバー脅威のリスクは高まっています。この脆弱性は、デジタル・インターフェースによって攻撃対象が拡大し、通信ネットワークへの依存度が高まることで悪化しています。このような脆弱性を浮き彫りにする重大な事件は、2025年初頭に東ヨーロッパ上空で複数の民間航空機が交通衝突回避システム(TCAS)の問題に遭遇した際に発生しました。パイロットは誤った接近アラートを受信し、不必要な回避操作を促したと報告しています。電子調査の結果、これらの異常はトランスポンダ信号の意図的ななりすましによるもので、同地域での電子戦活動に関連している可能性が示唆されました。このような事件は、搭載された航空電子機器がサイバー脅威の影響を受けやすいことを浮き彫りにし、飛行の安全性とシステムの完全性を確保するための強固なサイバーセキュリティ対策の必要性を強調しています。この課題に対処するには、継続的な監視、脅威情報の統合、高度な暗号化プロトコルの実装を含む積極的なアプローチが必要です。また、航空関係者、規制機関、サイバーセキュリティの専門家が協力して、業界全体のサイバーセキュリティ基準を策定し、実施することも不可欠です。

アビオニクス市場のエコシステムは、航空機のアビオニクスの設計、製造、運用をサポートするために協力する多様な参加者とシステムで構成されています。これには、メーカー、システムプロバイダー、システムインテグレーター、後付けプロバイダーが含まれます。各コンポーネントは、さまざまなシステムの製造や統合からアビオニクスの配備の推進まで、重要な役割を果たしています。

主要企業・市場シェア

予測期間中、民間航空が他のプラットフォームを凌駕

民間航空会社が世界中で運航する航空機の数が非常に多いため、民間航空セグメントがアビオニクス市場を支配しています。これらの航空機は、通信、航行、監視、飛行制御のための広範なアビオニクス・システムを必要とします。FAAやEASAなどの規制機関は頻繁なアップグレードを義務付けており、航空会社によるアビオニクスへの継続的な投資が保証されています。さらに、世界的な航空交通量の増加(特にアジア太平洋地域と中東地域)に伴い、航空会社は需要に対応するために機材を拡大しています。これには、先進的なアビオニクスを搭載した新型機の調達と、旧型機を最新規格に適合させるための改修の両方が含まれます。航空会社にとって、燃料効率と運航の最適化は最優先事項であり、アビオニクス・システムはこれらの目標を達成する上で重要な役割を果たしています。リアルタイムの気象データ、自動化されたフライト管理、衛星ベースのナビゲーションシステムなどの機能は、フライトの遅延や燃料消費の削減に役立ちます。民間航空機のアフターマーケットも需要の原動力となっており、整備・修理・オーバーホール(MRO)サービスは、航空機のコンプライアンスと競争力を維持するためにアビオニクスを定期的にアップグレードしています。コネクテッド・コックピットと予知保全を可能にする航空業界のデジタル変革は、高度なアビオニクスに大きく依存しています。これらの要因を総合すると、民間航空セグメントは2030年までアビオニクス市場成長の最大かつ最も安定した原動力になると考えられます。

予測期間中、ラインフィットがレトロフィットよりも拡大

ラインフィット分野は、民間、ビジネス、軍事の各分野で新型航空機の生産が堅調なことから、アビオニクス市場で大きなシェアを占めています。ボーイング(アメリカ)、エアバス(フランス)、エンブラエル(ブラジル)などのOEMは、進化する耐空性規制や運航者の要求に対応するため、航空機の初期組み立て時に高度なアビオニクス・システムを統合します。このプレインストールにより、OEMとその顧客の双方にとって、システムの統合、認証の効率化、コストの最適化が促進されます。航空会社や防衛機関は、衛星通信、高度なナビゲーション、リアルタイムのデータシステムなど、最新の機能を備えた工場装備の航空機をますます求めるようになっています。特にアジア太平洋地域や中東地域では、世界的な需要増に対応するために航空機の生産量が増加するため、ラインフィットの導入は納入量に直接比例して拡大します。さらに、ラインフィット・アビオニクスは、技術導入サイクルが早いというメリットもあります。OEMとアビオニクス・サプライヤーのパートナーシップは、AIベースのフライト管理、4D軌道制御、状況認識ツールの改善など、次世代システムの迅速な統合を促進します。さらに、航空機の購入者は、ダウンタイムを最小限に抑え、納入後の改修に関連する費用を回避するために、ターンキー・ソリューションを好みます。持続可能性とデジタル化が航空業界の中心テーマとなるにつれ、OEMは燃料消費とメンテナンスを最適化するため、より多くのアビオニクス機能を搭載するようになっています。これらの要因から、予測期間を通じてラインフィット・セグメントがアビオニクス市場の主要な成長ドライバーに位置付けられています。

北米の航空産業は堅調で、大手航空会社や航空会社の集積度が高いため、先進的なアビオニクス技術に対する需要が高まっています。同地域は、先進的な航行、監視、飛行制御システムなどの次世代アビオニクス技術をいち早く導入してきた実績があります。老朽化した航空機の近代化にますます重点を置くようになり、自動化と接続性への傾向の高まりと相まって、アビオニクス市場をさらに後押ししています。例えば、アメリカ国防総省(DoD)は、最新鋭のミッション・システムを導入して航空機の近代化を続けています。北米のアビオニクス市場は、研究開発(R&D)への投資が急増していることが特徴で、多様なプラットフォームの特定の技術要件を満たすように調整された高度なアビオニクスの進化を促進しています。FAAによる厳しい安全性と性能要件も、アビオニクスのアップグレード需要の高まりに寄与しています。さらに、北米ではビジネスジェット機や一般旅客機の密度が高く、高度なコックピットやナビゲーション・システムの主要ユーザーとなっています。この地域には、カスタム半導体や組み込みシステムの製造など、高度なアビオニクス・サプライ・チェーンがあります。軍事プログラムでは、モジュラー・オープン・システム・アーキテクチャー(MOSA)が積極的に採用されており、ミッションクリティカルなアビオニクスの技術革新にも拍車をかけています。これらの要因により、この地域はアビオニクスの技術革新と展開の世界的な拠点となっています。

2025年2月、GEエアロスペース(アメリカ)は、F/A-18、AV-8B、AH1-Z航空機向けのパフォーマンス・ベース・ロジスティクス(PBL)アビオニクス・サポートをグローバルに提供する契約を獲得しました。

2025年2月、Cyient DLM(インド)が、タレス(フランス)から戦略的アビオニクス製造プログラムを受注したと発表。

2024年7月、L3ハリス・テクノロジーズ社(アメリカ)がエアインディアから次世代ボイスレコーダーとデータレコーダーのアビオニクス契約を獲得。

2025年3月、コリンズ・エアロスペース(アメリカ)が陸軍ブラックホークのアビオニクスをアップグレードする契約を獲得。

2025年3月、タレス(フランス)がマレーシア航空の新型機A330neosのアビオニクス・サポート契約を締結。

アビオニクス市場トップ

アビオニクス市場を支配しているのは以下の企業です:

RTX (US)

Honeywell International Inc. (US)

L3Harris Technologies Inc. (US)

General Electric (US)

Thales (France)

Curtiss-Wright Corporation (US)

Elbit Systems Ltd (Israel)

Northrop Grumman Corporation (US)

BAE Systems (UK)

Garmin Ltd (US)

Transdigm Group (US)

Leonardo SpA (Italy)

Astronautics Corporation Of America (US)

Meggit PLC (UK)

Safran SA (France)

【目次】

はじめに

27

研究方法論

32

要旨

42

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場ダイナミクス – 航空機生産台数の増加 – 民間機および軍用機の保有台数の増加 – フライト管理システムおよび先進的な航空機コンピューティング・システムの採用の増加 – 航空機における安全性と状況認識の強化の必要性 アビオニクス・システムにおける人工知能の統合 – 高度な接続性ソリューションの登場 – 一般航空機への空中衝突回避システムの搭載 課題 – 最新のアビオニクス・システムの複雑さ – 技術的陳腐化のリスク – サイバー脅威に対する脆弱性

5.3 顧客ビジネスに影響を与える傾向と混乱

5.4 貿易分析

5.5 価格分析 アビオニクス・システムの地域別平均販売価格傾向 指標価格分析

5.6 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.7 バリューチェーン分析

5.8 主要ステークホルダーと購買基準購買プロセスにおける主要ステークホルダー購買基準

5.9 主要会議とイベント(2025-2026年

5.10 規制情勢

5.11 ユースケース分析 哨戒機と偵察機におけるミッションコンピュータの統合 ロータークラフトにおける航空データソリューションの統合

5.12 運用データ

5.13 投資と資金調達のシナリオ

5.14 マクロ経済見通し 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.15 AIの防衛分野への影響 上位国の軍事分野におけるAIの採用 AIのアビオニクス市場への影響

5.16 技術分析 主要技術 AI強化フライトマネジメントシステム 統合モジュール型アビオニクス ソフトウェア定義無線 副次的技術 AR統合型ヘッドアップディスプレイ 自己修復型アビオニクスシステム 高度センサーフュージョンアルゴリズム 副次的技術 5Gとエッジコネクティビティ ブロックチェーン デジタルツイン

5.17 US 2025 TARIFF INTRODUCTION KEY TARIFF RATES PRICE IMPACT ANALYSIS IMPACT ON COUNTRY/REGION- アメリカ- ヨーロッパ- アジア太平洋 IMPACT ON END-USE INDUSTRIES- 商業セクター- 防衛セクター

5.18 部品表

5.19 総所有コスト

5.20 ビジネスモデル

産業動向

85

6.1 導入

6.2 3Dプリンティングと先端材料

6.3 人工知能

6.4 モノのインターネット

6.5 強化視覚システム

6.6 高度飛行制御システム

6.7 メガトレンドの影響 自律型航空機 量子コンピューティング

6.8 サプライチェーン分析

6.9 特許分析

6.10 技術ロードマップ

アビオニクス市場、システム別

96

7.1 はじめに

7.2 航空業界におけるナビゲーションの持続的成長が市場を牽引● 高度計● アナログ旋回指示計● アナログ方位計● 慣性参照ユニット● 航空データコンピュータ● 航法衛星システム● 慣性航法システム● 計器着陸システム● 距離測定装置● VHF全方位距離計● 自動方向探知機● 自動従属監視ブロードキャスト● マルチモード受信機● 統合航法システム● その他

7.3 航空市場を牽引するペイロード&ミッション管理システム – ペイロード管理コンピュータ – ミッションコンピュータ – エレクトロオプティクス – SONAR – レーダー

7.4 市場を牽引する交通・衝突管理高度化安全プロトコール – 航空機通信アドレス・報告システム – 衝突回避システム

7.5 通信市場を牽引する新時代の技術- トランスポンダ- トランシーバ- アンテナ- トランスミッタ- レシーバ- データリンクと周波数セレクタ

7.6 電力・データ管理 航空機のパフォーマンス向上への重点が市場を牽引 – 電力変換装置 – コックピット・ボイスレコーダー – フライト・データ・レコーダー – データ転送システム

7.7 天候検知 正確な天候データに対する需要の高まりが市場を牽引 – 天候レーダー – 照明検知センサー

7.8 フライトマネジメント – 運航効率重視の市場牽引 – フライトマネジメントコンピュータ – オートパイロットコンピュータ – I/O・インターフェースコントローラ – アナログ姿勢指示器 – アナログ垂直速度指示器

7.9 市場を牽引する状況認識強化のための電子フライトディスプレイ – プライマリフライトディスプレイ – 多機能フライトディスプレイ – ナビゲーションディスプレイ – その他

アビオニクス市場、プラットフォーム別

113

8.1 導入

8.2 軍事航空技術革新への投資が市場を牽引 – 戦闘機 – 軍用ドローン – 訓練機 – 輸送機 – 軍用ヘリコプター

8.3 燃料の最適化に対する需要の高まりが市場を牽引 – ナローボディ航空機 – ワイドボディ航空機 – リージョナルジェット機

8.4 一般旅客機 – ビジネスジェット需要の急増が市場を牽引 – ビジネスジェット機 – 軽飛行機 – 無人航空機(UAM) – 民間ヘリコプター

8.5 リアルタイムデータ収集に対する特殊任務用航空機のニーズが市場を牽引 – 軍事用航空機 – 民間用航空機

アビオニクス市場、フィット別

123

9.1 導入

9.2 ラインフィット

9.3 レトロフィット

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 3373

- 収益サイクル管理の世界市場(2025-2035):ソフトウェアおよびサービス、シェア、成長、動向、予測

- 世界の医療用5G市場規模/シェア/動向分析レポート:用途別、エンドユーザー別、地域別(~2033年)

- 世界の熱伝導材料市場規模&シェア見通し 2025-2034

- 条件付きアクセスシステム(CAS)市場レポート:ソリューションタイプ(スマートカードCAS、カードレスCAS)、アプリケーション(テレビ放送、デジタルラジオ、インターネットサービス)、地域別 2024-2032

- 教育用プロAV市場2025年(世界主要地域と日本市場規模を掲載):PCワークステーションおよびモニター、プロジェクター、投影スクリーン、ドキュメントカメラ、オーディオシステムおよびスピーカー、制御システム、その他

- オーダーメイドユニットの市場レポート:タイプ別(デザイン、構造)、エンドユーザー別(高生産厨房、星付きレストラン、業務用バー・レストラン、プレミアムカフェ)、地域別 2024-2032

- 高機能エラストマーの世界市場規模、シェア、動向分析レポート:タイプ別(熱可塑性エラストマー、その他)、用途別(断熱材、その他)、最終用途別(工業用、その他)、地域別予測、2022-2032年

- 一般用医薬品の世界市場2025:種類別(先発医薬品、ジェネリック医薬品)、用途別分析

- 世界の防虫タオル市場

- 4-アセトアミド-5-クロロ-2-メトキシ安息香酸メチルエステル(CAS 4093-31-6)の世界市場2019年~2024年、予測(~2029年)

- 世界の機械制御システム市場(2024 – 2030):種類別、エンドユーザー別分析レポート

- 世界のティモナック市場