世界の自家輸血システム市場(2025 – 2033):製品種類別、技術別、用途別、エンドユーザー別、地域別分析レポート

市場概要

自己輸血システム市場規模

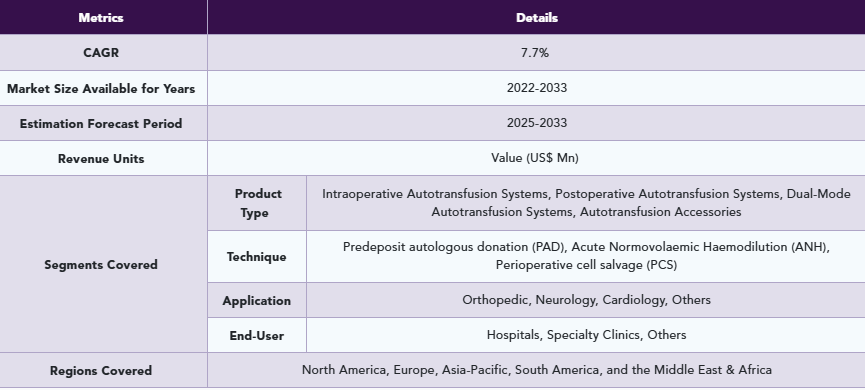

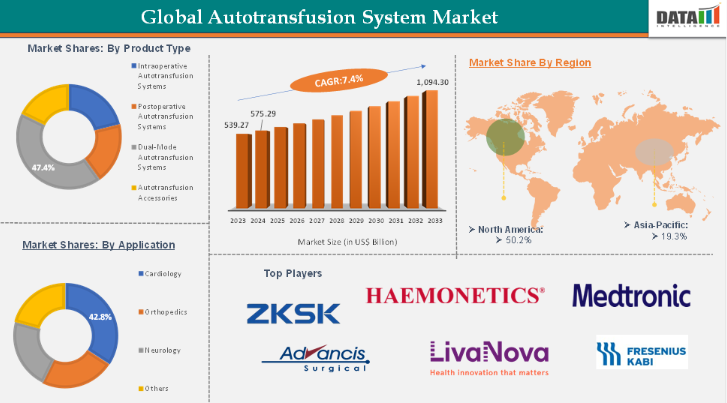

2023年、世界の自己輸血システム市場規模は5億3927万米ドルと評価された。世界の自家輸血システム市場規模は2024年に5億7529万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)7.4%で成長し、2033年までに10億9430万米ドルに達すると予想されています。

自家輸血システム市場概要

世界的な自己輸血システム市場は、大量の出血を伴う手術の増加と革新的な製品の発売増加に牽引され、2022年から2032年にかけて大幅な成長が見込まれています。メドトロニック、リバノバ、ベクトン・ディッキンソン・アンド・カンパニー、ヘモエティクス、フレゼニウス・カビ、ジマー・バイオメットは、自己輸血市場において世界的に存在感を示す主要プレイヤーと見なされています。

これらの企業は主に、先進的な自己輸血システムの開発と戦略的提携の構築に取り組んでいる。現在の市場成長は、手術件数の増加によって牽引されると予想される。

自己輸血システム市場の動向:推進要因と抑制要因

推進要因:

最大出血を伴う手術件数の増加が、自己輸血システム市場の成長を大きく牽引している

医療提供者が術中出血管理の効果的な解決策をますます求める中、大量出血を伴う手術件数の増加が自己輸血システム市場を牽引すると予想される。人工股関節全置換術(THA)、人工膝関節全置換術(TKA)、冠動脈バイパス移植術(CABG)、弁置換術などの手術をはじめ、最大量の出血を伴うその他の手術では、患者血液管理システムと機器が求められている。

これらの手術件数の増加と、患者血液管理戦略への注目の高まりが相まって、自家輸血システムの採用は増加する見込みであり、同種輸血に代わるより安全な選択肢を提供し、患者の全体的な治療成績を向上させる。

冠動脈バイパス移植術(CABG)や弁置換術などの心臓手術件数の増加に伴い、これらの処置に伴う大量の出血量により、自己輸血システムの需要は高まると予想される。例えば、米国国立衛生研究所(NIH)は2023年、年間約40万件のCABG手術が実施されており、これが最も頻繁に行われる主要外科手術であると発表した。

整形外科手術の件数増加に伴い、出血量を減らすための高度な患者血液管理デバイスの必要性が高まっている。例えば、米国国立衛生研究所(NIH)は2023年、2019年の総症例数に基づき、人工股関節全置換術(THA)の症例数が2040年までに176%、2060年までに659%増加すると予測している。人工膝関節全置換術(TKA)の増加率は2040年までに139%、2060年までに469%と推定されている。

THAのような手術では平均1,000~2,000mLの出血が生じ、TKAでも同程度の出血が予想される。術後貧血によりTHA患者の最大37%、TKA患者の25%が輸血を必要とする現状を踏まえると、手術中に患者の血液を効率的に回収・再輸血できるシステムの必要性が明らかである。

病院が手術の大部分を占めることから、自己輸血システムの需要は、世界的に増加する手術件数と並行して拡大する見込みである。

革新的な製品の相次ぐ発売が自己輸血システム市場の成長を大きく牽引

世界の自己輸血システム市場は、これらの装置の機能性と効率性を高める革新的な製品の急増に牽引され、大幅な成長が見込まれる。

企業は、手術中に患者の血液をシームレスに回収・再輸血することを可能にする、改良された濾過・処理能力などの最先端技術を備えた先進的な自己輸血システムの開発に投資を拡大している。

最近の進歩により、インテリジェントなソフトウェア制御を備えたシステムが導入され、操作が簡素化され、ユーザー体験と運用効率が向上している。各社は最新の革新技術について承認を取得しつつある。例えば2023年3月、ヘモネティクス社はセルセーバー・エリートプラス自己輸血システムの次世代ソフトウェアについて米国食品医薬品局(FDA)から510(k)認可を取得し、現在市場全面リリースが可能となっている。

特に人工股関節全置換術(THA)や心臓手術など大量出血を伴う手術件数が増加し続ける中、より安全な血液管理ソリューションへの需要はますます重要性を増している。さらに、患者安全への重視と輸血関連合併症の低減が医療提供者にこれらの革新的自己輸血システムの導入を促している。

さらに、小型で携帯可能な装置の導入により、自己輸血システムの利用範囲は従来の手術室を超え、救急医療、外傷現場、さらには遠隔地での使用も可能となっている。こうした進歩は、血液不足への対応、患者安全の向上、医療における費用対効果の高いソリューションの確保といった課題解決に極めて重要である。

こうした革新的な製品が市場に登場することで、自己輸血システムの採用がさらに促進され、世界中の医療現場への普及に貢献するとともに、市場成長を加速させるでしょう。

抑制要因:

自己輸血システムの高コストが市場成長を阻害

自己輸血システムに伴う高コストは、医療提供者と患者の双方に影響を及ぼし、世界的な自己輸血システム市場における重大な抑制要因となっている。

特にヘモネティクス社のセルセーバー・エリートプラス血液回収システム(約5,032.68米ドル)が示すように、同システムの高コストは世界市場における重大な制約要因となっている。この財政的障壁は、特に小規模施設や予算が限られた医療機関において、医療提供者の技術導入能力に影響を及ぼす。

自己輸血システムに必要な初期投資は相当な額に上る。こうした投資に伴う財政的負担は、手術中の患者ケアと安全性を向上させる先進医療機器の購入を躊躇させる要因となり、結果として機器導入を阻害している。

購入価格に加え、継続的な保守・運用コストが財政状況をさらに複雑化させる。自己輸血システムは効果的かつ安全に稼働させるため、定期的な点検と校正が必要である。

機会:

AIとビッグデータ分析の統合は、自己輸血システム市場の成長にとって収益性の高い機会を生み出すと予想される

製品開発における技術的進歩は、自己輸血システムに大きな機会をもたらすと期待されており、臨床現場での有効性と使いやすさを向上させる。

手術中に失われた血液を迅速かつ効果的に回収できる、より効率的な自己輸血装置の開発は、市場成長にとって収益性の高い機会を創出した。例えば、HemoSep技術のような進歩により血液細胞の迅速な濃縮が可能となり、ドナー血液の必要性を減らし輸血反応を最小限に抑える。この効率性は患者の転帰を改善するだけでなく、外科手術の手順を合理化する。

技術の進歩に伴い、自己輸血システムの製造コストは時間とともに低下する可能性がある。より効率的な生産プロセスと改良された設計により、病院や診療所向けの価格が低下する可能性がある。このコスト削減により、より幅広い医療施設が自己輸血システムを導入しやすくなる。

患者血液管理戦略への注目が高まる中、自己輸血システムの技術革新は、同種輸血への依存度を最小限に抑える取り組みと合致している。患者の血液を効果的に回収・再輸血する能力を向上させることで、これらのシステムはより安全な外科的処置と良好な患者転帰を支えている。

主要企業・市場シェア

自己輸血システム市場、セグメント分析

世界の自己輸血システム市場は、製品タイプ、技術、用途、エンドユーザー、地域に基づいてセグメント化されている。

自己輸血システム市場におけるデュアルモード自己輸血システムセグメントは、2024年に2億6957万米ドルと評価された

デュアルモード自己輸血システムは、術中モードと術後モードの両方で外科的介入中の血液回収を改善する高度な医療機器である。このモードにより、手術中に患者が失った血液の回収と再輸血が可能となり、同種輸血の使用を最小限に抑える。術中モードは、血液を回収・処理し直ちに再輸血する手術中に使用される。特に整形外科手術や心臓手術など、多量の出血が予想される手術において有用である。

デュアルモード自己輸血システムの最近の革新点としては、血液の品質回復に関する濾過・洗浄技術の向上、医療従事者による操作を容易にするインターフェースの改良が挙げられる。統合データ管理システムなどの革新は輸血データの管理や治療結果の追跡を改善し、患者血液管理全体を推進している。

さらに、デュアルモード自己輸血システムには多数の主要企業が参入しており、メドトロニック社のautoLog IQ自己輸血システム、北京ZKSK社の使い捨て血液自己輸血システム、ヘモクリアB.V.社のHemoclearなどが含まれる。

したがって、デュアルモード自己輸血システムは、血液管理の効率化を通じて患者転帰を改善する外科医療における大きな飛躍と見なされている。

自己輸血システム市場、地域別分析

北米の自己輸血システム市場は2024年に2億8652万米ドルと評価され、2033年までに5億1717万米ドルに達すると推定されている。

北米の自己輸血システム市場は、様々な外科手術と医療成果向上を目的とした政府支援政策に牽引され、著しい成長を遂げている。外科手術件数の増加、医療支援政策、より安全な血液管理手法への移行といった要因が相まって、自己輸血システムは同地域における現代外科医療の重要な構成要素としての地位を確立している。

米国では、年間約2,100万単位の輸血に加え、1日あたり推定36,000単位の赤血球、5,000単位の血小板、6,500単位の血漿が必要とされている。これは同国における血液及び血液関連製品への高い需要を示しており、自己輸血はこの需要増に対応するより安全かつ効果的な代替手段である。

米国外科医協会によれば、米国だけで年間1,500万件以上の主要手術が実施されており、その大半は整形外科および心血管手術に関連する。これは手術中の多量の出血リスクを伴う。さらに、血液の不足と輸血関連感染症のリスクが相まって、国内における自己輸血システムの需要増加に寄与している。

カナダ医療保護協会によれば、カナダでは年間約100万件の手術が行われている。カナダ保健省は、患者ケアにおける出血の重大性を考慮し、カナダ血液サービスとヘマ・ケベックが共同運営するMSM研究助成プログラムに300万ドルの予算を計上した。これらの取り組みは、血液管理技術としての自己輸血技術と安全対策の導入が、外科手術中の患者ケアの質を大幅に向上させることを強調している。

アジア太平洋地域は自己輸血システム市場で最も急速な成長を見せており、市場シェアの19.3%を占めている

アジア太平洋地域の自己輸血システム市場は、手術中の高度な血液管理システムに対する需要増加に牽引され、堅調な成長を遂げている。同地域の人口規模と手術件数の多さが、血液不足への対応と献血依存度の低減を図る革新的ソリューションの緊急性を生み出している。

アジア太平洋地域では、特に心血管手術を中心とした手術件数が非常に多く、これが自己輸血システム導入の主要な推進要因となっている。インドだけでも年間約3,000万件の手術が行われており、研究によれば約5,000万件の手術需要があるとされる。このような大規模な外科活動には、献血不足や潜在的な感染リスクを軽減するための信頼性の高い血液管理システムが不可欠である。

同様に、中国心臓移植登録機構によれば、2021年に中国で738件の心臓移植が実施されており、高度な血液保存法を必要とする外科的介入への依存度が高まっていることを示している。日本でも小児症例を含め年間50~70件の心臓移植が報告されており、専門手術における自己輸血システムへの継続的な需要が裏付けられている。

オーストラリアの医療分野もこの市場に大きく貢献しており、2021年には112件の心臓移植が実施された。これらの統計は、手術件数の増加と周術期血液管理に対応するための自己輸血技術の必要性を浮き彫りにしている。WHOの報告によれば、東南アジアは世界でも有数の交通事故・外傷発生率に直面しており、緊急手術が必要となるケースが多い。こうした状況下で自己輸血システムは救命ツールとして機能し、緊急手術に必要な血液の即時供給を保証する。

世界の医療用スクラブ市場における競争環境

自己輸血システム市場の主要企業には、Medtronic、LivaNova PLC、Haemonetics Corporation、Beijing ZKSK Technology Co., Ltd.、Hemoclear、BD、Fresenius Kabi、Zimmer Biomet Holdings, Inc.、Advancis Surgicalなどが含まれる。

自己輸血システム市場の主な動向

2023年3月、ヘモネティクス社は次世代ソフトウェア「Cell Saver Elite+ 自己輸血システム」について米国食品医薬品局(FDA)から510(k)認可を取得し、市場全面投入が可能となった。

2023年8月、ナイジェリア国立血液サービス委員会(NBSC)とオランダ拠点のヘモクリアB.V.は戦略的提携を締結。この連携により自己血(患者自身の血液)輸血サービスが導入され、血液不足による不必要な苦痛や死亡という重大な課題の解決が図られる。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別スニペット

- 技術別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 最大出血量を伴う手術件数の増加

- 革新的な製品投入の増加

- 抑制要因

- 革新的な製品投入の増加

- 自家輸血システムに関連する技術的複雑性

- 機会

- 製品開発における技術的進歩

- 市場プレイヤー間の戦略的関係強化

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大マーケティングブランドを有する確立されたリーダー

- 確立された製品群を持つ市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 自己輸血システム市場:製品タイプ別

- はじめに

- 市場規模分析と前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 術中自己輸血システム*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 術後自家輸血システム

- デュアルモード自家輸血システム

- 自家輸血アクセサリー

- はじめに

- 自家輸血システム市場、技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力度指数、技術別

- 事前自己輸血(PAD)*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 急性正常血量性血液希釈(ANH)

- 周術期細胞回収(PCS)

- はじめに

- 自己輸血システム市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 整形外科*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 神経学

- 心臓病学

- その他

- はじめに

- 自己輸血システム市場、エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、用途別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- その他

- 概要

- 自己輸血システム市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- はじめに

- 主要地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 技術別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- 主要プレイヤー

- Medtronic*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制承認等

- SWOT分析

- Medtronic*

- LivaNova PLC

- Haemonetics Corporation

- 北京ZKSKテクノロジー株式会社

- Hemoclear

- BD

- Fresenius Kabi

- Zimmer Biomet Holdings, Inc.

- Advancis Surgical

- i-SEP (リストは網羅的ではありません)

- 主要プレイヤー

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社とサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD6545

- 世界のR -(-)-3-キヌクリジノール市場

- ワクチン用ガラス製バイアルの世界市場2025:種類別(成形ガラス製バイアル、管状ガラス製バイアル)、用途別分析

- ジギタリン(CAS 752-61-4)の世界市場2019年~2024年、予測(~2029年)

- 作物保護機器の世界市場予測(~2032):噴霧器、散布機、噴霧器・ミストブロワー、トラップ&散布機、種子処理機器、その他

- 都市計画ソフトウェアとサービスの世界市場規模調査、コンポーネント別(ソフトウェア、サービス)、展開別(クラウドベース、ウェブベース)、エンドユース別(政府、不動産、インフラ企業)、地域別予測:2022-2032年

- L-ピロリドンカルボン酸ナトリウムの世界市場

- 世界のTAPSOナトリウム塩市場

- 世界の医療画像情報システム市場(2024 – 2031):製品別、用途別、エンドユーザー別、地域別分析レポート

- サーマルクリップオンシステム市場2025年(世界主要地域と日本市場規模を掲載):384×288、640×480、400×300、その他

- 故障解析のグローバル市場規模調査:装置別(光学顕微鏡、SEM、TEM、FIB、走査プローブ顕微鏡、デュアルビーム)、技術別(SIMS、EDX、CMP、FIB、BIM、RIE)、用途別、地域別予測:2022-2032年

- フォグキャノンマシンの世界市場

- 世界の先進HDPE樹脂市場(2026年~2033年):製品別(メタロセン系HDPE、バイモーダルHDPE、マルチモーダルHDPE)、用途別(メタロセン系HDPE用、バイモーダルHDPE用)、地域別